Разбираем ошибки начинающих ИП, которые привели к переплате налогов на сотни тысяч рублей

Бывает, что вроде предприниматель делает все правильно, а по факту оказывается, что переплатил лишнее в бюджет или у налоговой появились вопросы к бизнесу. Собралb для вас несколько ситуаций, с которыми вы можете столкнуться на старте, и объясняю, как из них выйти.

Светлана хотела сэкономить на взносах, но в итоге заплатила и взносы, и штраф

Светлана работала на УСН — упрощенке. На этом налоговом режиме ИП обязаны платить страховые взносы, даже если не ведут деятельность. Сумма взносов за 2020 год — 40 784 ₽.

Во время локдауна у Светланы резко упали доходы, поэтому она решила перейти на новый налоговый режим — НПД, или налог на профессиональный доход. Плательщиков НПД еще называют самозанятыми. На этом режиме ставка налога ниже, чем на упрощенке, а страховые взносы можно вообще не платить.

Светлана зарегистрировалась как самозанятый в приложении «Мой налог», стала вносить в него информацию о доходах и платить с них налоги в этом же приложении.

Что в итоге. Через 3 месяца Светлана получила письмо из налоговой. В нем было написано, что она просрочила авансовые платежи по УСН, поэтому теперь должна заплатить страховые взносы, налог и пени за недоимку.

Так произошло, потому что предпринимательница не разобралась, как правильно перейти на НПД, и не подала нужные документы. В итоге для налоговой предприниматель так и не стала самозанятой, а продолжала работать на упрощенке.

Светлане пришлось заплатить авансовые платежи и страховые взносы полностью за все время работы, а еще пени.

Как избежать. В случае Светланы при переходе с упрощенки на НПД было нужно:

1. Перед переходом на НПД оплатить страховые взносы пропорционально времени работы на УСН.

2. Зарегистрироваться как самозанятая в приложении «Мой налог».

3. В течение 30 дней после регистрации подать в налоговую уведомление об отказе от УСН.

4. Сдать декларацию и уплатить налог по УСН до 25 числа месяца, следующего за месяцем перехода на НПД.

Из всех пунктов Светлана сделала только второй — зарегистрировалась в приложении «Мой налог», поэтому она так и осталось на упрощенке.

Чтобы изменить налоговый режим, нужно тщательно разобраться, как это сделать. Можно проконсультироваться у бухгалтера или позвонить в налоговую.

Борис не следил за своими доходами и отдал кучу денег в бюджет

Борис продавал онлайн-курсы по психологии, работал на режиме НПД — налог на профессиональный доход. Для Бориса это был самый простой и выгодный режим: он платил 4% со всех доходов, и больше никаких платежей и взносов. Во время пандемии продажи его онлайн-курсов резко выросли, но Борис остался на том же налоговом режиме.

Что в итоге. На НПД есть лимит максимального дохода — до 2,4 млн в год. Борис превысил это ограничение, но ничего не заметил.

Из-за превышения Борис потерял право на НПД и автоматически стал плательщиком налога на ОСН — общей системе налогообложения. Тут налог уже 13%, а еще нужно начислять НДС и сдавать кучу отчетности. Самостоятельно разобраться с ОСН очень сложно, поэтому Борису пришлось еще и платить за услуги бухгалтера. В итоге предприниматель потерял на этом много денег.

Как избежать. Когда Борис начинал свой бизнес, он читал про ограничения на НПД. Но тогда ему казалось, что 2,4 млн рублей — достаточно высокий доход, и вряд ли его продажи так вырастут в ближайшее время. Поэтому не отслеживал эту цифру.

Если бы он постоянно контролировал доходы, то вовремя увидел бы превышение и отказался бы от НПД прямо в приложении «Мой налог». После этого можно было бы перейти на другую систему налогообложения, например УСН «Доходы» — более простую и выгодную, чем ОСН.

Кондитерская не сохраняла чеки и переплатила 210 000 ₽ налогов

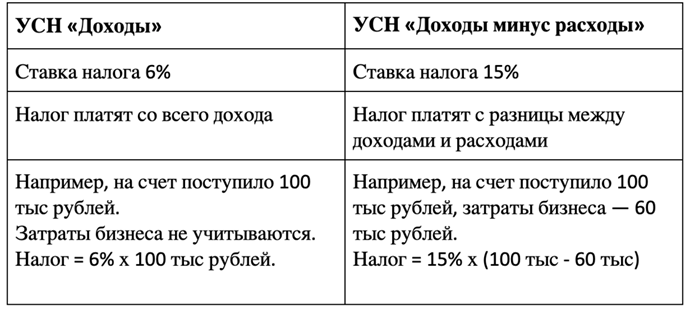

Кондитерская выбирала между двумя системами налогообложения: УСН «Доходы» и УСН «Доходы минус расходы».

Кондитерская тратила много денег на дорогое сырье, поэтому решила выбрать УСН «Доходы минус расходы». Предприниматели посчитали и решили, что так они будут платить меньше налогов.

Что в итоге. Кондитерская не учла, что расходы надо подтверждать документами. Сотрудники часто покупали сырье за наличные и не всегда сохраняли чеки.

В итоге кондитерская не смогла подтвердить все расходы и уменьшить налогооблагаемую базу. Из-за этого она заплатила налог на 210 000 ₽ больше, чем рассчитывала.

Как избежать. Уменьшить налогооблагаемую базу можно только за счет затрат, которые подтверждены документами: чеками, счетами, накладными. Если документов нет, то иногда выгоднее выбрать другой налоговый режим, где налог считается от общего дохода.