Для измерения производительности труда, эффективности использования трудовых ресурсов использу-ются два основных показателя: выработка и трудоемкость.

Уровень производительности труда характеризуется прямыми и обратными показателями. Прямым показателем служит количество продукции, выработанной в единицу времени. Если количество продукции обозначить Q, затраты рабочего времени на весь объем продукции — Т, а уровень производительности труда— w, то:

Показателем, обратным уровню производительности труда, является трудоемкость, т.е. время, затраченное на производство единицы продукции:

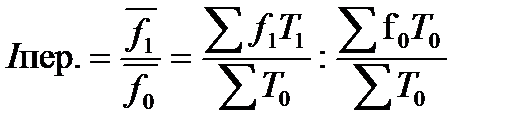

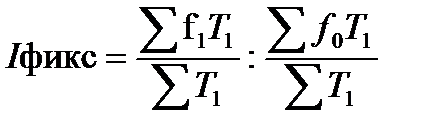

Взаимосвязь трудоемкости и производительности труда проявляется в соотношениях:

При выпуске однородной продукции уровень производительности труда исчисляется в натуральных показателях (например, количество произведенной электроэнергии в единицу времени). Если продукция одноименная, но разнокачественная, то уровень производительности труда измеряется в условных натуральных показателях (например, выплавка чугуна в единицу времени в пересчете на передельный чугун).

Обобщающим показателем уровня производительности труда является количество продукции (в денежном выражении), выработанной в единицу времени:

или

или

где SQ = Sqp, здесь q — продукция в натуральных измерителях, р — цена единицы продукции, в которой учтено различие в качестве продукции (при правильном ценообразовании)7.

Выработка – количество продукции, произведенной в единицу рабочего времени или приходящейся на одного среднесписочного работника или рабочего в год (квартал, месяц).

Различают три метода определения выработки: натуральный, стоимостный (денежный) и трудовой. Выработка в натуральном или стоимостном выражении определяется как отношение объема товарной (валовой или реализованной) продукции к среднесписочной численности работников (или рабочих).

Натуральный метод оценки используется в монономенклатурных производствах, когда объем выпуска продукции может быть выражен в соответствующих физических (натуральных) единицах измерения. Достоинство данного метода – более точный и объективный результат о производительности труда. Недостаток – можно применить только на тех предприятиях, которые выпускают однородную продукцию.

Стоимостной метод является наиболее универсальным, и поэтому нашел самое широкое применение. С его помощью можно рассчитать производительность труда на предприятиях с многономенклатурными производствами. При использовании стоимостного метода оценки можно определять и сравнивать производительность труда не только внутри одного предприятия, но и в регионе, отрасли и в стране в целом. В качестве объема производства при оценке этого показателя по стоимостному методу используется валовая, товарная или реализованная продукция.

Показатели выработки зависят не только от метода измерения объема производства, но и от единицы измерения рабочего времени (день, час и т.д.).

Трудовой метод определения выработки называют еще методом нормированного рабочего времени. Данный метод основан на использовании показателя трудоемкости продукции, отражающей объем затрат живого труда на изготовление единицы продукции. Такой показатель используется преимущественно на машиностроительных предприятиях и предприятиях обрабатывающих отраслей промышленности при оценке производительности труда основных производственных рабочих на отдельных участках, в бригадах и при выпуске разнородной и незавершенной производством продукции, объем которой нельзя измерить ни в натуральных единицах, ни в стоимостном вы-ражении.

При определении уровня производительности труда через показатель выработки числитель (объем произведенной продукции) и знаменатель формулы (затраты труда на производство продукции или среднесписочная численность работников) могут быть выражены в разных единицах измерения. В связи с этим в зависимости от применяемого знаменателя формулы различают среднечасовую, среднедневную, среднемесячную, среднеквартальную и среднегодовую выработку продукции.

Показатель среднечасовой выработки продукции характеризует средний объем продукции, произведенной одним рабочим за один час фактически отработанного времени. Определяется делением объема произведенной продукции на число отработанных человеко-часов. При расчете часовой выработки в состав отработанных человеко-часов не включаются внутрисменные простои, поэтому она наиболее точно характеризует уровень производительности живого труда.

Показатель среднедневной выработки продукции отражает средний объем продукции произведенной одним рабочим за один отработанный день. Определяется как отношение объема произведенной продукции к числу отработанных человеко-дней. При расчете дневной выработки в состав отработанных человеко-дней не включаются целодневные простои и невыходы на работу. Она зависит от среднечасовой выработки продукции и степени использования продолжительности рабочего дня, равна их произведению.

Если затраты труда измерены среднесписочной численностью рабочих, то получают показатель среднемесячной (среднеквартальной, среднегодовой) выработки продукции, в расчете на одного среднесписочного рабочего (в зависимости от того, к какому периоду времени относятся объем продукции и численность рабочих — месяц, квартал, год). Среднемесячная выработка зависит от среднедневной выработки и от числа дней, отработанных в среднем одним среднесписочным рабочим. Показатель среднемесячной выработки может быть рассчитан на одного среднесписочного работника промышленно-производственного персонала.

Показатели среднеквартальной и среднегодовой выработки в расчете на одного среднесписочного рабочего (работника) определяются аналогично.

Трудоемкость – это затраты рабочего времени на производство единицы продукции. Преимущество показателя трудоемкости в том, что он позволяет судить об эффективности затрат живого труда на разных стадиях изготовления конкретного вида продукции не только по предприятию в целом, но и в цехе, на участке, рабочем месте, т.е. проникнуть в глубину выполнения того или иного вида работ, чего нельзя сделать с помощью показателя выработки, исчисленного в стоимостном выражении.

В зависимости от состава включаемых в нее трудовых затрат различают технологическую трудоемкость, трудоемкость обслуживания производства, производственную трудоемкость и трудоемкость управления производством.

Технологическая трудоемкость (Ттехн) определяется затратами труда основных рабочих – сдельщиков и повременщиков. Она рассчитывается по производственным операциям, деталям, узлам и готовым изделиям.

Трудоемкость обслуживания (То) представляет собой затраты труда вспомогательных рабочих (основных и вспомогательных цехов) и подразделений, занятых обслуживанием производства. Ее расчет производится по каждой операции, изделию либо пропорционально технологической трудоемкости изделий.

Производственная трудоемкость (Тпр) слагается из трудоемкости технологической и обслуживания, т.е. это затраты труда основных и вспомогательных рабочих на выполнение единицы работ. Рассчитывается по формуле:

Тпр = Ттехн + То

Трудоемкость управления (Ту) складывается из затрат труда руководителей, специалистов, служащих. Одна часть таких затрат, которая непосредственно связана с изготовлением изделий, прямо относится на эти изделия, другая часть затрат, которая непосредственно не связана с изготовлением изделий, относится к ним пропорционально производственной трудоемкости.

Полная трудоемкость продукции (Тп) представляет затраты всех категорий ППП, суммы затрат живого труда на изготовление единицы продукции. Определяется по формуле:

Тп = Ттехн + То + Ту

В зависимости от характера и назначения затрат труда каждый из указанных показателей трудоемкости может быть проектным, перспективным, нормативным, плановым и фактическим:

нормативная трудоемкость рассчитывается на основе действующих норм труда: норм времени, норм выработки, норм времени обслуживания и норм численности. Она используется для определения общей величины трудовых затрат, необходимых как для изготовления отдельных изделий, так и на выполнение всей производственной программы;

плановая трудоемкость отличается от нормативной на величину снижения трудозатрат, планируемых в текущем периоде за счет реализации организационно-технических мероприятий;

фактическая трудоемкость – это сумма совершенных трудозатрат на выпущенный объем продукции или выполненный объем работ.

Билет 9

Натуральные и стоимостные индивидуальные и общие индексы производительности труда, методы их построения и анализа. Расчет изменения объема продукции за счет отдельных факторов.

W0= q0/t0

Iq=q1/q0

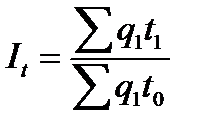

It=t1/t0

Iw=w1/w0

Индивидуальный индекс производительности труда в натуральном выражении (количества продукции, произведённой в единицу времени):

, (9)

, (9)

где v1, v0 — производительность труда в натуральном выражении в отчетном и базисном периодах на отдельных участках, производящих однородную продукцию; q1, q0 — выпуск продукции в натуральном выражении в отчетном и базисном периодах; Т1, Т0 – затраты труда в отчетном и базисном периодах.

В этом случае общий индекс производительности труда в агрегатной форме:

(10)

(10)

При трудовом методе измерения производительности труда, когда в качестве соизмерителя труда используют нормативную величину трудоемкости единицы продукции в нормо-часах,  , общий индекс имеет вид:

, общий индекс имеет вид:

Для изучения динамики производительности труда в статистическом исследовании используются индексы производительности труда iW.

Если исследуется производство однородной продукции, то исчисляются индивидуальные индексы следующими методами:

1) сопоставлением прямых показателей производительности труда:

(19.27)

(19.27)

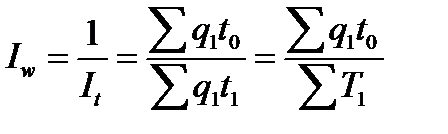

2) сопоставлением обратных показателей (трудоемкости):

(19.28)

(19.28)

Для базисного и отчетного периодов зависимость динамики объема продукции от затрат рабочего времени и производительности труда можно выразить так:

и

и  (19.29)

(19.29)

При этом общий прирост продукции за счет обоих факторов составит

(19.30)

(19.30)

б) стоимостным индексом производительности труда, где общий объем разнородной продукции представлен в денежном выражении ( ). Подставляя в предыдущую формулу соответствующее выражение Q, получаем стоимостный индекс производительности труда:

). Подставляя в предыдущую формулу соответствующее выражение Q, получаем стоимостный индекс производительности труда:

(19.32)

(19.32)

Итак, чтобы выявить влияние отдельного фактора, необходимо в динамике результативного показателя исследуемый фактор рассматривать как переменный, а остальные считать постоянными. Так, если, то отношение покажет изменение результативного показателя за счёт обоих факторов (a, b), а отношение должно показывать изменение результативного показателя за счет фактора а, отношение - изменение признака за счет фактора в.

Однако оценка роли отдельного фактора и абстрагирование от влияния прочих факторов может быть решена и с другим подходом. Теоретически здесь возможно несколько решений.

1 вариант: независимо от последовательности изучения влияния индексируемых факторов постоянные факторы рассматриваются на уровне базисного периода (как показано выше).

2 вариант: постоянные факторы рассматриваются на уровне отчетного периода, т.е. влияние фактора а, – влияние фактора в.

3 вариант: каждый из уже исследованных факторов при определении влияния других факторов (последующих) рассматривается на уровне отчетного периода с учетом действия уже рассмотренных факторов, т.е.

- влияние фактора а, – влияние фактора в.

Для двух факторов составили три варианта. Очевидно, что число возможных вариантов подобного рода отношений увеличивается по мере увеличения числа факторов – сомножителей в результативном показателе. Исходя из этого, прежде чем рассматривать обособленное влияние каждого из факторов, необходимо обосновать констатацию (фиксацию) «прочих» факторов на том или ином уровне.

Описанный прием отражения изменения сложного показателя за счет отдельных факторов является характерным для индексного метода.

В нашей статистике установилась следующая практика построения факторных индексов. Если результативный показатель можно представить как произведение объемного и качественного показателей – факторов, то сначала определяется влияние объемного показателя на результативный, фиксируя качественный показатель на уровне базисного периода. При определении влияния качественного показателя объемный (рассматриваемый как постоянный) фиксируется на уровне отчетного периода

Билет 10

Трудовые индексы производительности труда, методы их построения и анализа. Расчет экономии (перерасхода) рабочего времени за счет изменения производительности труда.

а) трудовым индексом производительности труда, где общий объем разнородной продукции выражен в нормо-часах рабочего времени ( ):

):

(19.31)

(19.31)

Трудовой индекс производительности труда показывает, как изменился объем производственной работы, выраженной в нормо-часах, в среднем на единицу фактически отработанного времени.

Использование трудового метода для оценки производительности труда возможно лишь там, где ведется учет затрат в разрезе отдельных видов продукции. Использование этого индекса возможно, когда нормативная трудоемкость объективно отражает необходимые затраты труда в конкретных производственных условиях. Для участков работы, на продукцию которых не устанавливаются отпускные цены, этот индекс является основным. Но этот индекс выражает динамику производительности труда только основных рабочих, т.к. только затраты их труда могут быть непосредственно учтены при производстве изделий каждого вида.

А. И. Ротштейн, один из основоположников отечественной статистики промышленности, предложил использовать в качестве трудового соизмерителя продукции трудоемкость единицы продукции базисного периода, а индекс производительности труда рассчитывать по фактической трудоемкости по следующей формуле:

, (15)

, (15)

где  – индекс трудоемкости.

– индекс трудоемкости.

Индекс показывает, во сколько раз изменились затраты времени (труда) на производство продукции в результате изменения её трудоёмкости (производительности труда), или сколько % составило снижение (рост) затрат времени на производство продукции из-за изменения трудоёмкости.

Поскольку трудоемкость является мерилом производительности, этот способ измерения динамики производительности труда считается теоретически наиболее обоснованным. Этот индекс применяется, когда в обоих сравниваемых периодах производится продукция одинакового состава (т.е. нет ассортиментных сдвигов). Разность числителя и знаменателя данного индекса позволяет определить абсолютную экономию (дополнительные затраты) рабочего времени в связи с ростом (снижением) производительности труда.

Разность числителя и знаменателя этой формулы показывает, на сколько человеко-часов изменились общие трудозатраты на производство продукции в результате изменения трудоёмкости её производства:

(16)

(16)

Совпадение индексов, рассчитанных по нормативной и фактической трудоемкости, необязательно. Это зависит от различий в соотношениях нормативной и фактической трудоемкости по видам продукции.

Индивидуальный индекс производительности труда по обратному показателю (по трудоёмкости) имеет вид:

, (17)

, (17)

где t - затраты времени на производство единицы продукции (трудоемкость единицы продукции).

Индекс показывает, во сколько раз трудоёмкость производства единицы продукции одного вида в базисном периоде выше, чем в отчётном.

Билет11

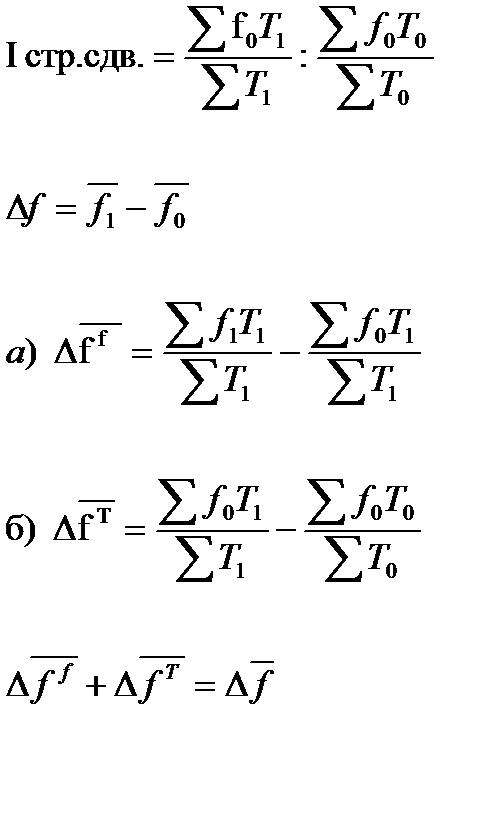

.Индексы средней производительности труда: переменного и постоянного состава, структурных сдвигов, сфера их применения, экономический смысл и взаимосвязь. 2.13, 2.15

Индекс переменного состава – индекс, выражающий соотношение средних уровней изучаемого явления, относящихся вразным периодам времени. Например, индекс переменного состава себестоимости продукции:

.

Отражает изменение не только изменение индексируемой величины (в данном случае, себестоимости), но и структуры совокупности весов (объем).

Индекс постоянного состава – это индекс, исчисленный с весами, зафиксированными на уровне одного какого-либо периода, и показывающий изменение только индексируемой величины. Например, индекс фиксированного состава себестоимости продукции:

Индекс структурных сдвигов – индекс, характеризующий влияние изменения структуры изучаемого явления на динамику среднего уровня этого явления:

Система взаимосвязанных индексов при анализе динамики средней себестоимости имеет следующий вид:

Билет 12

. Задачи статистики оплаты труда. Понятия фонда оплаты труда и средней заработной платы, их взаимосвязь. Индексный метод их анализа. Номинальная и реальная заработная плата, их взаимосвязь. 2.17, 2.20

Главной формой распределения по труду и основным источником реальных доходов трудящихся является заработная плата. В масштабе всего народного хозяйства заработная плата представляет собой часть национального дохода, поступающая в индивидуальное распоряжение рабочих и служащих в соответствии с количеством и качеством затраченного ими общественно полезного труда.

Более конкретно задачами статистики оплаты труда в материальных отраслях народного хозяйства можно обозначать следующим образом:

1. изучение распределения фонда заработной платы по отдельным категориям работающих;

2. изучение объема и состава фонда заработной платы рабочих;

3. определение абсолютной и относительной экономии (перерасхода) планируемого фонда заработной платы;

4. изучение уровней и динамики оплаты труда работников;

5. изучение образования и использования фонда материального поощрения и других специальных фондов премирования;

6. изучение соотношений темпов роста производительности труда и средней заработной платы работающих.

Фонд оплаты труда – это совокупность денежных сумм, начисленных персоналу организации за выполненную в течение определенного периода работу.

В зависимости от характера выплат заработной платы выделяют три группы:.

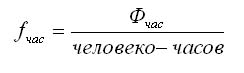

-часовой фонд заработной платы Фчас,

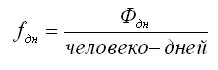

-фонд дневной заработной платы Фдн,

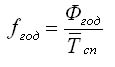

-полный фонд заработной платы (месячный, квартальный, годовой) Фгод.

Заработная плата отдельных работников разная, поэтому определяется интегральный показатель, характеризующий уровень средней заработной платы.

Средняя заработная плата определяется делением фонда оплаты труда Ф на отработанное время или среднесписочную численность персонала:.

Средняя заработная плата

В зависимости от задач экономического анализа средние уровни заработной платы можно определить исходя из часового, дневного или полного фонда оплаты труда. Средняя часовая заработная плата рассчитывается по формуле:

средняя дневная заработная плата рассчитывается по формуле:

средняя годовая заработная плата одного рабочего рассчитывается по формуле:

Номинальная заработная плата - зафиксированная в расчетной ведомости или в иных документах величина заработной платы, характеризующая уровень оплаты труда вне связи с ценами на товары и услуги и денежными расходами работника. В отличие от номинальной, реальная заработная плата учитывает покупательную способность денег.

Реальная заработная плата - заработная плата, исчисленная как совокупность благ, потребительских товаров и услуг, которые можно на нее приобрести. Реальная заработная плата определяется размером номинальной заработной платы и уровнем цен на потребительские товары и услуги, а также налогов, выплачиваемых из заработной платы. Реальная заработная плата снижается при инфляции, если инфляция не компенсируется индексацией заработной платы.

Связь между этими величинами будет определяться уровнем цен (P) на товары и услуги: Wреал = Wном/P.

Билет 13.

Показатели динамики и дифференциации заработной платы работников. Индексы средней заработной платы, методы их расчета. Размер изменения фонда заработной платы за счет изменения средней заработной платы.2.17, 2.19

Динамика уровня з/п анализируется с помощью индексов переменного состава, постоянного состава и структурных сдвигов.

На изменение средней з/п влияет 2 фактора

1) изменение з/п каждого работника

2) изменение структурной численности работников

Для изучения влияния фактора

Индекс фиксированного состава

Для изучения влияния фактора

Индекс структурных сдвигов

Статистика изучает дифференциацию заработной платы работников. Размер заработной платы зависит от уровня квалификации работника, интенсивности труда, условий труда, а также от отрасли, в которой занят работник, территориального размещения предприятий и организаций и других факторов,

Основным источником статистических данных о дифференциации заработной платы являются материалы ежегодно проводимого обследования. Данные этого обследования позволяют получить ряды распределения работников по размеру начисленной за месяц заработной платы. При этом предприятия представляют данные о численности работников и размере начисленной им заработной платы только для тех работников, которые работали на данном предприятия или в организации в течение всего месяца, который обследуется.

В результате получаются ряды распределения работников по размеру заработной платы по отдельным отраслям экономики и по народному хозяйству в целом. На основе этих данных рассчитываются различные коэффициенты дифференциации заработной платы. Наиболее часто используются децильный и квартальный коэффициенты дифференциации, коэффициент фондов и др.

1. Децильный коэффициент дифференциации - отношение наименьшей среднемесячной заработной платы 10% наиболее высокооплачиваемых работников к наибольшей среднемесячной заработной плате 10% работников с самой низкой заработной платой:

Kd = d9/d1 (2.4)

где d9— девятая дециль, показывающая, что 10% работников имеют

заработную плату выше этого уровня;

d1—первая дециль, показывающая, что 10% работников имеют

заработную плату ниже этого уровня.

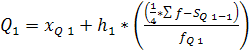

Первая и девятая децили рассчитываются по формулам соответственно:

, (2.5)

, (2.5)

, (2.6)

, (2.6)

Где  ,

,  - нижние границы интервалов, содержащих первую и девятую дециль;

- нижние границы интервалов, содержащих первую и девятую дециль;

h1, h9 - величины интервалов, содержащих первую и девятую

дециль;

- объем совокупности;

- объем совокупности;

и

и  - накопленные частот интервала, предшествующего

- накопленные частот интервала, предшествующего

децильному;

и

и  - частоты интервалов, содержащих первую и девятую дециль.

- частоты интервалов, содержащих первую и девятую дециль.

2. Квартильный коэффициент дифференциации -отношение наименьшей среднемесячной заработной платы 25% наиболее высокооплачиваемых работников к наибольшей среднемесячной заработной плате 25% работников с самой низкой заработной платой:

KQ = Q3/Q1 (2.7)

Где Q3 - третья квартиль, показывающая, что 25% работников имеют

заработную плату выше этого уровня;

Q1 — первая квартиль, показывающая, что 25% работников имеют

заработную плату ниже этого уровня.

Первая и третья квартили рассчитываются по формулам соответственно:

, (2.8)

, (2.8)

(2.9)

(2.9)

где  ,

,  - нижние границы интервалов, содержащих первую и третью квартиль;

- нижние границы интервалов, содержащих первую и третью квартиль;

h1, h3 - величины интервалов, содержащих первую и третью квартиль;

- объем совокупности;

и

и  - накопленные частоты интервала, предшествующего вартальному;

- накопленные частоты интервала, предшествующего вартальному;

и

и  - частоты интервалов, содержащих первую и третью квартиль.

- частоты интервалов, содержащих первую и третью квартиль.

3. Коэффициент фондов - отношение средней заработной платы 10% наиболее и 10% наименее оплачиваемых работников:

, (2.10)

, (2.10)

где F10и F1 - фонд заработной платы, который приходится на 10 % работников с самой высокой и с самой низкой заработной платой, соответственно;

х10 и x1 - средняя заработная плата наиболее оплачиваемых работников и наименее оплачиваемых, соответственно.

Индекс заработной платы – относительный показатель, характеризующий динамику уровня заработной платы рабочих и служащих различных отраслей народного хозяйства, регионов.

Индивидуальный индекс заработной платы определяют по формуле:

,

,

где  и

и  - средняя заработная плата отдельной категории работников в текущем и базисном периодах.

- средняя заработная плата отдельной категории работников в текущем и базисном периодах.

Индивидуальный индекс фонда оплаты:

,

,

где  и

и  - фонд заработной платы в текущем и базисном периодах;

- фонд заработной платы в текущем и базисном периодах;

- индекс заработной платы;

- индекс заработной платы;

- индекс численности работников.

- индекс численности работников.

Билет 14.

Понятие о НБ, его элементы. Система показателей статистики национального богатства. Основные фонды, их классификация и виды оценки. Амортизация ОФ. Балансы ОФ. 3.1 и 3.2

НБ – национальное богатство.

В стат практике НБ – рыночная стоимость всех экономических активов страны, уменьшенная на её фин обязательства.

Экономические активы – объекты, находящиеся в собственности институциональных единиц, кот получают от их владения и использования эк выгоду. Состоят из фин и нефин активов. Это объекты, приносящие владельцам экономические выгоды в результате их использования в эк деятельности или хранения в качестве запасов стоимости. Подразделяются на произведённые и непроизведённые. Произведённые фин активы – результат производства и состоят из 3-х элементов: основные фонды (капитал), оборотные фонды и запасы и ценности.

Основные фонды – та часть НБ, кот.используется в натуральной вещественной форме в качестве средств труда длительное время для производства товаров и оказания услуг и постепенно переносят свою стоимость на создаваемые товары и услуги.

Материальные оборотные средства – запасы продукции и приобретённых товаров, находящиеся в распоряжении производителей и предназначенные для продажи, переработки или др использования. Они состоят изслед элементов: производственные запасы, незавершённое производство, готовая продукция, товары, приобретённые для перепродажи и мат резервы. В отличие от основных фондов, они участвуют в процессе производства в качестве предметов труда и сразу переносят свою стоимость на изготовляемые продукты или оказанные услуги.

Ценности – дорогостоящие предметы длительного пользования, хранящиеся в качестве запасов стоимости и неиспользуемые в процессе производства или потребления. К ним относятся: драг металлы и камни, хранящиеся дом хоз-вами и предприятиями, а также антикварные и ювелирные изделия, имеющие значительную стоимость, уникальные произведения искусства и коллекции.

Непроизведённые нефин активы – земля, богатства недр, подземные водные ресурсы, естественные биологические ресурсы, вовлечённые в экономический оборот, т е те ресурсы, кот.созданы природой и называемые материальными активами.

Нематериальные непроизведённые активы – документы, кот. дают право их владельцам заниматься конкретной деятельностью, недоступной дрхоз ед. Они создаются вне процесса производства, и права владения ими устанавливаются определёнными юр или учётными операциями.

Фин активы – фин требования и обязательства, кот. возникают из договорных отношений между институциональными единицами при предоставлении одной из них средств (капитала) др ед. Они могут принимать различные формы: монетарное золото, валюта, акции, займы, депозиты, технические страховые резервы и тп.

В стат практике величина НБ в РФ опр-ся в виде моментного показателя, как правило, на нач года без учёта стоимости земли, недр и лесов, поскольку оценка стоимости природных богатств, вовлечённых в экономический оборот в практике росс стат, никогда не производилась, и они учитываются в натуральном выражении.

В задачу стат НБ входит определение объёма НБ в целом и его элементов, изучение их состава и использования.

Система показателей стат НБ содержит след разделы:

1Стат основных фондов;

2Стат оборудования;

3Стат материальных оборотных средств;

4Стат природных ресурсов и охраны окр среды.

ОФ – основные фонды.

Это основной элемент НБ, характеризующий производственный потенциал страны. Натурально-вещественный состав характеризует общеросскласификаторосн фондов (ОКОФ).

Группировка объектов в нём осуществляется в основном по признакам назначения, связанными с видами деятельности, осуществляемыми с использованием ОФ и производимыми в рез-те этой деятельности продукцией и услугами.

В росс стат практике учитываются только мат ОФ, к кот. относятся: здания, сооружения, машины и оборудования, транспортные средства, раб и продуктивный скот, др виды ОФ.

Для опр общего объёма ОФ, их вещественной и отраслевой структуры, анализа их воспроизводства применяется ден оценка ОФ. В связи с длительным периодом их функционирования сущ-т след виды оценки ОФ:

1)Полная первоначальная стоимость ОФ – стоимость ОФ в момент их создания и ввода в эксплуатацию.

2)Первоначальная стоимость за вычетом износа или остаточная стоимость – та часть полной первоначальной стоимости, кот.остаётся к моменту учёта после нек периода функционирования ОФ.

3)Полная восстановительная стоимость ОФ – стоимость создания аналогичных ОФ в современных условиях.

4)Остаточная восстановительная стоимость основных фондов, определённая с учётом изменения условий их воспроизводства.

5)Балансовая стоимость (учётная) – смешанная оценка ОФ, поскольку характеризует стоимость ОФ с учётом их переоценки и опр-ся след образом: ОФ, имеющиеся у предприятия до момента последней переоценки, учитываются по полной восстановительной стоимости, а введённые в действие после переоценки ОФ – по полной первоначальной стоимости. На балансе предприятия ОФ числятся по балансовой стоимости.

6)Ликвидационная стоимость реализуемых остатков ОФ, например, в виде металлолома.

7)Рыночная стоимость ОФ – цена продажи ОФ с учётом их состояния, покупательского спроса и предложения.

В СНС ОФ учитываются по восст. Стоимости.

Статопр не только мат-вещественный состав ОФ, но и их структуру по формам собственности и видам эк деятельности.

С оценкой ОФ неразрывно связан вопрос об их амортизации. Амортизация – ден выражение стоимости износа ОФ, перенесённой на производимые продукцию и услуги. Она включается в себестоимость продукции и услуг, поскольку характеризует затраты ОФ на их производство. По мере реализации продукции эти ден суммы накапливаются, образуя амортизационный фонд, предназначенный для полного восстановления (реновации) ОФ.

Годовая сумма амортизации опр-ся как отношение разности между полной и ликвидационной стоимости к нормативному сроку их службы. А годовая норма амортизации опр-ся в % как отношение годовой суммы к полной первоначальной стоимости ОФ.

Динамику за год характеризуют балансы ОФ. Они мб составлены по полной и остаточной ст-ти. В подлежащем баланса ОФ по полной стоимости показываются виды, а сказуемое содержит след показатели: наличие на начало года, поступления за год, выбытие за год, наличие на конец года. В этом балансе введённые в действие ОФ показываются по полной первоначальной ст-ти, а все остальные – по полной восст.

Баланс ОФ по остаточной стоимости строится по той же схеме, но в расходной части его добавляется графа «Износ ОФ за год».

Билет 15.

Показатели состояния и использования основных фондов, их экономический смысл, методы расчёта и взаимосвязь с показателем производительности труда.

Показатели состояния ОФ – коэффициенты, исчисляемые в процентах:

1Износа ОФ, показывает степень износа на определённую дату, равен отношению стоимости износа ОФ на эту дату к полной стоимости их.

2Годность ОФ – годность на дату, равен отношению остаточной стоимости к полной стоимости их на ту же дату или разности между 100% и коэффициентом износа.

3Обновления ОФ – степень их обновления за год, равен отношению стоимости введённых в действие за год ОФ к полной стоимости их на конец года. 10 - 3,7%, 11 – 3,9%.

4Выбытия – ликвидации ОФ, доля выбывших за год ОФ, равен отношению полной стоимости выбывших в течение года к полной стоимости ОФ на начало года.

Показатели использования – фондоотдача, фондоёмкость, фондовооружённость труда.

Фондоотдача – стоимость продукции или услуг на единицу стоимости ОФ, равна отношению стоимости продукции или ВВП к среднегодовой стоимости ОФ.

Фондоёмкость – величина, обратная фондоотдаче, показывающая стоимость ОФ, используемую для производства продукции, на 1 рубль.

Фондовооружённость труда – стоимость ОФ на 1-го работника.

Указанные 3 показателя взаимосвязаны с производительностью труда: производительность труда = фондоотдача * фондовооружённость труда.

Билет 16.

Фондоотдача – стоимость продукции или услуг на единицу стоимости ОФ, равна отношению стоимости продукции или ВВП к с