Одним из важнейших факторов увеличения объемов производства продукции на промышленных предприятиях является обеспеченность их основными средствами в необходимом количестве и ассортименте и эффективное их использование. Эффективное использование основных средств обеспечивает получение дополнительного количества продукции при тех же капитальных вложениях и в более короткие сроки.

Анализ основных фондов начинается с состава, объема, динамики и структуры основных фондов.

На основании данных бухгалтерского баланса (форма №1) и приложения к бухгалтерскому балансу (форма №5) проведем анализ наличия и динамики основных фондов предприятия «ЖилСтройСервис», для чего составим таблицы 11-13.

Таблица 11.Анализ состава и динамики основного капитала ООО «ЖилСтройСервис»за 2007-2008гг.

| № п/п | Наименование показателя | Отклонение | |||

| +/- (гр.3-гр.2) | % (гр.3:гр.2)*100 | ||||

| А | |||||

| Нематериальные активы | - | - | |||

| Основные средства | -194,0 | 96,08 | |||

| Итого | -194,0 | 96,60 |

Основной капитал предприятия за анализируемый период сократился на 194,0 тыс.руб. или 3,4%, что связано с начислением амортизации и выбытием объекта основных средств. Основной капитал предприятия представлен нематериальными активами в суме 754,0 тыс.руб. и основными фондами, стоимость которых на анализируемый период сократилась с 4946,0 тыс.руб. до 4752,0 тыс.руб., т.е. на 194,0 тыс.руб. или 3,92%.

Таблица 12.Анализ состава и динамики основного капитала ООО «ЖилСтройСервис» за 2008-2009гг.

| № п/п | Наименование показателя | Отклонение | |||

| +/- (гр.3-гр.2) | % (гр.3:гр.2)*100 | ||||

| А | |||||

| Нематериальные активы | - | - | |||

| Основные средства | -188 | 96,04 | |||

| Итого | -188 | 96,59 |

Основной капитал предприятия за анализируемый период представлен нематериальными активами и основными средствами. Нематериальные активы составляют 754,0 тыс.руб. и их величина неизменна в течение анализируемого периода. Основные фонды предприятия в 2009 г. составили 4564,0 тыс.руб., в то время как в 2008г. они составляли 5752,0 тыс.руб., т.е. произошло снижение их стоимости на 188,0 тыс.руб. или 3,94%, что связано с начислением амортизации. Таким образом, основной капитал предприятия за анализируемый период сократился на 188,0 тыс.руб. или 3,41%.

Таблица 13. Анализ состава и динамики основного капитала ООО «ЖилСтройСервис» за 2007-2009гг.

| № п/п | Наименование показателя | Отклонение | |||

| +/- (гр.3-гр.2) | % (гр.3:гр.2)*100 | ||||

| А | |||||

| Нематериальные активы | - | - | |||

| Основные средства | -382 | 92,28 | |||

| Итого | -382 | 93,30 |

Исходя из данных таблицы 13 видно, что на предприятии за анализируемый период отмечается устойчива тенденция снижения основного капитала. Так, за период с 2007г. по 2009г. стоимость основного капитала сократилась на 382,0 тыс.руб. или 6,7%, что связано с начислением амортизации и выбытием объекта основных средств. При этом, основной капитал предприятия за анализируемый период представлен нематериальными активами, стоимость которых постоянна (754,0 тыс.руб.) и основными фондами, стоимость которых сократилась с 4946,0 тыс.руб. в 2007г. до 4564,0 тыс.руб. в 2009г.

Рассмотрим более подробно состав и динамику основных фондов предприятия.

Таблица 14.Анализ состава и динамики основного капитала ООО «ЖилСтройСервис» за 2007-2009гг.

| № п/п | Наименование показателя | Структура основного капитала, % | ||

| А | ||||

| Здания | 29,36 | 30,56 | 31,81 | |

| Сооружения и передаточные устройства | 8,82 | 8,44 | 8,33 | |

| Машины и оборудование | 25,43 | 23,34 | 21,65 | |

| Транспортные средства | 19,45 | 20,16 | 17,79 | |

| Производственный и хозяйственный инвентарь | 16,94 | 17,51 | 20,42 | |

| Итого |

В состав основных фондов предприятия за анализируемый период входят здания, сооружения и передаточные устройства, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, необходимый для осуществления производственной деятельности. При этом в структуре основных фондов предприятия за анализируемый период происходили незначительные изменения, для оценки которых составим диаграммы 12-14.

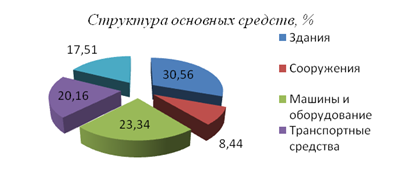

Рис.12. Структура основных средств предприятия ООО «ЖилСтройСервис» за 2007 г., %

В структуре основных фондов предприятия в 2007 г. наибольший удельный вес составляют здания - 29,36% (административное здание); машины и оборудование – 25,43%; на третьем месте транспортные средства – 19,45% (автомобили и спецтехника, необходимая для осуществления производственной деятельности); далее производственный и хозяйственный инвентарь – 16,94% и на сооружения приходится 8,82% (мастерская и гараж).

Рис.13. Структура основных средств предприятия ООО «ЖилСтройСервис» за 2008 г., %

В 2008г. в структуре основных фондов произошло увеличение доли зданий и снижение доли сооружений в связи с переоценкой рыночной стоимости административного здания и здания мастерской и гаража. Незначительно снизилась доля транспортных средств и увеличилась доля производственного и хозяйственного инвентаря в связи с приобретением новых инструментов.

Рис.14. Структура основных средств предприятия ООО «ЖилСтройСервис» за 2009 г., %

В 2009г. в структуре основных фондов предприятия также как и в прошлом году наибольший удельный вес занимают здания, машины и оборудование (соответственно 31,81% и 21,65%); на третьем месте – производственный и хозяйственный инвентарь – 20,42%; далее идут транспортные средства – 17,79% и наименьший удельный вес занимают сооружения – 8,33%.

Рассчитаем и проанализируем показатели качественного (технического) состояния основных фондов предприятия за анализируемый период. Для этого составим таблицу 15 (см. на след. стр.).

Таблица 15.Оценка качественного состояния основных фондов

| № пп | Показатели | Отклонение | ||||

| +/-, 2008 к 2007 (гр.3-гр.2) | +/- 2009 к 2008 (гр.4-гр.3) | |||||

| А | ||||||

| Среднегодовая стоимость основных фондов, тыс.руб. | -194 | -188 | ||||

| Сумма начисленного износа основных фондов, тыс.руб. | +161 | +236 | ||||

| Остаточная стоимость основных фондов | -355 | -424 | ||||

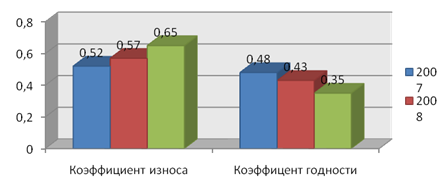

| Коэффициент износа основных фондов (стр.2: стр. 1) | 0,52 | 0,57 | 0,65 | +0,05 | +0,08 | |

| Коэффициент годности основных фондов (стр.3:стр.1) | 0,48 | 0,43 | 0,35 | -0,05 | -0,08 |

На основании данных таблицы 15 можно сделать следующие выводы:

Коэффициент износа основных фондов за анализируемый период имеет дольно высокое значение 52-65%. Это говорит о том, что на предприятии используется устаревшее оборудование. Предприятию необходимо изыскать возможности постепенной замены более старого оборудования и техники более новой.

Динамику изменения качественного состояния основных фондов предприятия «ЖилСтройСервис» представим графически на рис.15 (см. на след. стр.).

Рис.15. Динамика изменения качественного состояния основных фондов предприятия «ЖилСтройСервис» за период 2007-2009гг.

Эффективность использования основных фондов может быть охарактеризована с помощью таких показателей как фондоотдача, фондоемкость и фондовооруженность труда.

Для расчета влияния анализируемых факторов на уровень динамики основных фондов составим таблицу 7 (см. на след. стр.).

Таблица 16.Оценка эффективности использования основных фондов предприятия «ЖилСтройСервис» за период 2007-2009гг.

| № пп | Показатели | ||||

| А | |||||

| Среднегодовая стоимость основных фондов, тыс.руб. | |||||

| Выручка от реализации продукции, тыс.руб. | |||||

| Среднесписочная численность сотрудников, чел. | |||||

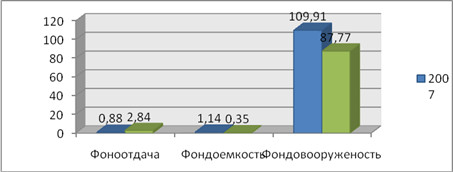

| Фондоотдача основных фондов (стр.2:ср.1) | 0,88 | 1,59 | 2,84 | ||

| Фондоемкость основных фондов (стр.1:ср.2) | 1,14 | 0,63 | 0,35 | ||

| Фондовооруженность основных фондов (ст.р.1:стр.3) | 109,91 | 108,00 | 87,77 | ||

| Чистая прибыль, тыс.руб. | |||||

| Рентабельность основных фондов, % (стр.7:стр.1)*100 | 0,77 | 0,42 | 9,47 |

На основании полученных результатов можно сделать следующие выводы:

1. Показатель фондоотдачи основных фондов за анализируемый период имел тенденцию к повышению. Однако значение данного коэффициента довольно мало. Увлечение показателя фондоотдачи обусловлено опережающими темпами роста выручки от реализации (297,36) по сравнению с темпами роста (снижения) среднегодовой стоимости основных фондов (98,28).

2. В связи с увеличением показателя фондоотдачи за анализируемый период произошло снижение показателя фондоемкости на 0,79 пункта или 69,3%.

3.Так как за анализируемый период произошло снижение среднегодовой стоимости основных фондов, то соответственно произошло и снижение показателя фондовооруженности с 109,91 до 87,77, т.е. на 22,14 пункта или 20,14%.

4. Также следует отметить, что за анализируемый период произошло значительное увеличение чистой прибыли – на 394,0 тыс.руб., что безусловно сказалось на показателе рентабельности основных фондов. Так, рентабельность основных фондов за анализируемый период возросла с 0,77 до 9,47, т.е. на 8,7 пункта или в 12,3 раза, что, несомненно, является положительным моментом в деятельности предприятия.

Графически динамику показателей, характеризующих эффективность использования основных фондов, представим на рис.16.

Рис.16. Динамика изменения показателей характеризующих эффективность использования основных фондов предприятия «ЖилСтройСервис» за 2007-2009гг.

Таким образом, подводя итог, отметим, что на предприятии в течение анализируемого периода происходит снижение стоимости основных фондов, что обусловлено начислением амортизации. Основной капитал предприятия представлен нематериальными активами, стоимость которых не изменяется т основными фондами, стоимость которых из года в год уменьшается. Что касается качественного состояния основных фондов предприятия, то коэффициент годности к 2009г. достиг 0,35, что говорит о том, что основные фонды предприятия достаточно изношены.