Самостоятельная работа № 1.

ОПРЕДЕЛЕНИЕ ТЕМАТИКИ КУРСОВОГО ПРОЕКТА

Срок выполнения - до 21 марта 2018 г.

Выполнить следующее задание на самостоятельную работу (выполняется во взаимодействии с научным руководителем):

1. Уточнить предполагаемую тему ВКР магистра

2. Обсудить с научным руководителем и утвердить тему курсового проекта.

3. Определить объект исследования.

4. Определить цель исследования.

5. Определить задачи исследования.

6. Определить предмет исследования.

7. Определить методы исследования.

8. На основе анализа источников определить структуру объекта исследований, его основополагающие элементы. Нарисовать структурную схему.

9. На основе анализа источников определить перечень показателей эффективности объекта исследований. Составить таблицу для анализа показателей эффективности.

Пример: ВКР Е.Н. Корешковой, 2017

«Санкт-Петербургский политехнический университет Петра Великого»

Институт промышленного менеджмента, экономики и торговли

Высшая школа государственного и финансового управления

Источник:

https://mumcfm.ru/biblioteka/materialy-setevogo-instituta/diplomnye-raboty

Тема:

ОЦЕНКА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНОВ ВНУТРЕННЕГО

ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

Объектом исследования является система государственного финансового контроля в Российской Федерации.

Целью исследования является разработка предложений по совершенствованию системы оценки эффективности деятельности органов государственного внутреннего финансового контроля.

Для достижения цели необходимо выполнить следующие задачи:

1. Раскрыть теоретические аспекты организации внутреннего государственного финансового контроля, определить виды и методы государственного финансового контроля.

2. Проанализировать основные нормативно-правовые акты, закрепляющего правовые основы создания и функционирования внутреннего контроля в Российской Федерации.

3. Исследовать систему органов государственного финансового контроля в Российской Федерации.

5. Проанализировать методологические подходы к определению эффективности деятельности органов внутреннего финансового контроля.

6. Проанализировать зарубежный опыт организации внутреннего финансового контроля.

7. Дать оценку существующим методам оценки деятельности органов внутреннего финансового контроля и сформировать предложения по совершенствованию действующей системы.

Предмет исследования: структура органов финансового контроля РФ, методы оценки эффективности финансового контроля, критерии эффективности, теоретические аспекты организации государственного финансового контроля, сущность, виды и методы государственного контроля, деятельность органов внутреннего государственного финансового контроля, основные нормативно-правовые акты, закрепляющего правовые основы создания и функционирования внутреннего контроля в Российской Федерации

Методы исследования: сбор информации, анализ нормативно-правовых актов и статистических данных, синтез информации, графическое моделирование, классификация, формализация, обобщение, систематизация информации, структурирование данных.

На основании анализа системы государственного контроля РФ, нормативно-правовых актов, закрепляющих правовые основы государственного финансового контроля, была определена структура государственного контроля, его основополагающие элементы.

Был проведен анализ существующих методологических подходов к определению эффективности деятельности органов внутреннего финансового контроля, сделаны выводы по целесообразности применения данных методик для оценки эффективности системы внутреннего контроля РФ, определены основные проблемы применения существующих методик, такие, как:

-отсутствие единой системы ведения отчетности и раскрытия информации о проведенных контрольных мероприятиях,

- отсутствие единой системы методов оценки эффективности деятельности органов

ВФК,

- отсутствие нормативных показателей существующих критериев,

- невозможность получения данных для расчета некоторых показателей.

Разработана авторская методика по определению эффективности деятельности органов внутреннего финансового контроля РФ (методика представляет собой 3 группы показателей эффективности, характеризующих деятельность органа с различных сторон, с указанием их аргументированного нормативного значения и способа расчета), описаны преимущества данной методики, даны рекомендации по

внедрению методики в РФ.

Применение разработанной методики оценки эффективности деятельности органов внутреннего финансового контроля позволит стандартизировать и упростить систему оценки эффективности, что способствует сокращению затрат на проведение контрольной

деятельности, повышению качества работы администраторов бюджетных средств.

Пункт 8

Финансовый контроль — это контроль за законностью и рациональностью действий в области формирования, распределения и использования государственных денежных фондов и денежных фондов субъектов местного самоуправления в целях

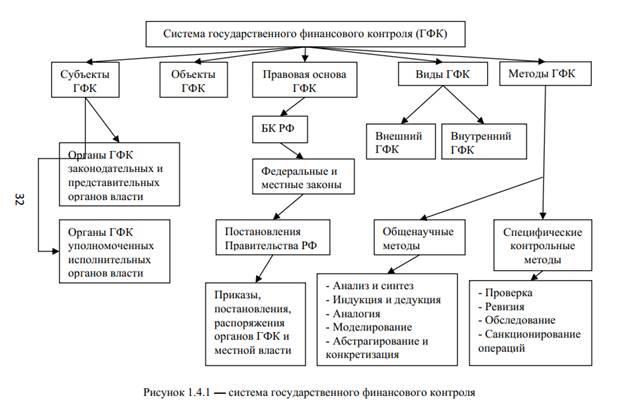

эффективного социально-экономического развития отдельных регионов и всей страны.

В государственный финансовый контроль входят следующие элементы:

1. Субъекты контроля — совокупность органов, осуществляющих финансовый контроль.

2. Объекты контроля — денежные, распределительные процессы при формировании и использовании финансовых ресурсов.

3. Правовая основа государственного финансового контроля — основные нормативно-правовые акты, закрепляющего правовые основы создания и функционирования финансового контроля.

4. Виды и методы государственного финансового контроля.

Систему государственного финансового контроля и её основные

элементы схематически можно отобразить следующим образом

(рисунок 1.4.1):

Пункт 9

Таблица 1.4.2 — Методические рекомендации по оценке эффективности деятельности контрольно-счетных органов РФ, одобренные НМС Ассоциации контрольно-счетных органов РФ

| Критерий | Описание |

| Результативность | Отношение суммы объема ущерба, объема средств, использованных с нарушением законодательства, неэффективно, к общему объему проверенных средств. |

| Экономичность | Отношение объема средств, полученных от реализации результатов финансового контроля, к объему средств, затраченных на содержание контрольного органа. |

| Действенность | Отношение количества исполненных представлений и предписаний к их общему количеству или как отношение фактического объема средств, увеличивших доходную часть, и сокративших расходную часть к общему объему средств, предложенному к возмещению в бюджет, а также отношение количества возбужденных уголовных дел, заведенных по итогам проверок КСО, к общему количеству направленных ими в правоохранительные органы материалов. |

| Интенсивность | Отношение количества проверенных объектов или объема проверенных средств к численности инспекторского состава. |

| Жесткость контроля | Отношение количества предписаний к количеству представлений и как отношение объема штрафных санкций к общему объему средств, предложенных к возврату. |

Данной теме также посвятил работу С.И. Ломакин. В своей статье «Оценка эффективности деятельности контрольно-счётных органов Российской Федерации» он предлагает следующие критерии и соответствующие им коэффициенты оценки эффективности [15]:

15. Ломакин С.И. Оценка эффективности деятельности контрольно-счётных органов Российской Федерации. Конкурс АКСОР на звание «Лучший финансовый контролёр России»: Рефераты участников. - М., 2008.// URL: achfci.ru/AKSOR/activity/Plans/2008.html.

1. Критерий результативности.

A. Коэффициент выявляемости — соотношение объема финансовых нарушений, выявленных в ходе проверки, к общей сумме средств, предусмотренной на финансирование объекта контроля.

B. Коэффициент экспертной эффективности — соотношение количества проведенных экспертиз (аналитических материалов) к количеству экспертиз.

C. Коэффициент возвратности — соотношение объема восстановленных в бюджет средств, израсходованных с нарушениями, и общего объема финансовых нарушений. выраженных в суммарном эквиваленте.

D. Коэффициент исполнительности — соотношение количества исполненных и рассмотренных представлений и предписаний к общему числу направленных представлений и предписаний.

2. Критерий действенности.

A. Коэффициент охвата контролем (суммарный) — соотношение объема расходов, охваченных проверкой, к объему бюджета по расходам.

B. Коэффициент степени охвата контролем — соотношение количества бюджетополучателей, охваченных контролем, к общему числу бюджетополучателей.

C. Коэффициент эффективности планирования работы контрольного органа — производная величина, определяемая соотношением коэффициента степени охвата контролем, рассчитанного в соответствии с планом работы, и коэффициентом степени охвата контролем, исчисленного по итогам контрольной работы.

D. Коэффициент информированности — соотношение качества фактических и планируемых публикаций (упреждающая функция контроля)….