Тема 1 Теоретические основы анализа бухгалтерской отчетности

1. Цель, задачи, объект, предмет и содержание анализа бухгалтерской отчетности.

Методы анализа бухгалтерской отчетности (статистические, бухгалтерские, экономико-математические).

Информационное обеспечение анализа бухгалтерской отчетности (баланс, отчет о финансовых результатах, отчет о движении капитала, отчет о движении денежных средств, и др.).

1. Цель, задачи, объект, предмет и содержание анализа бухгалтерской отчетности.

Одним из важнейших составляющих эффективного управления имеющимися активами является анализ бухгалтерской финансовой отчетности организации. В современных условиях финансовая отчетность организации отражает итоговые результаты ее работы, которые важны как для работников компании, так и для кредиторов, инвесторов, покупателей, государственных и налоговых органов. Поэтому, для достижения лучших финансовых результатов, важно анализировать динамику использования активов и, выявляя недостатки, разрабатывать методику совершенствования управления ими. Кроме того, очень важным является грамотная с точки зрения конкретного предприятия, политика по привлечению и использованию заемного капитала, так как именно рациональное соотношение собственного и заимствованного капитала позволяет получить максимальный финансовый результат, количественно выраженный в сумме чистой прибыли отчетного периода. Данный факт предопределяет актуальность проведения анализа бухгалтерской отчетности и повышает роль данного анализа в экономическом процессе.

Анализ финансовой отчетности в современных условиях помогает собственникам и менеджерам принимать экономически верные управленческие решения и выбирать основной вектор развития фирмы на перспективу, в частности:

· происходит количественная оценка эффективности тех или иных решений,

· приводится экономическое обоснование бизнес-планов, установленных нормативов и бюджетов,

· оценивается фактическое выполнение планов,

· производится количественная оценка эффективности использования тех или иных ресурсов,

· выявляются скрытые резервы и оценивается возможность их использования с максимальной отдачей,

· оцениваются показатели в динамике и составляются тренды развития фирмы на перспективу.

Главная цель анализа финансовой отчетности – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Цель анализа финансовой отчетности (АФО) с учетом организационных, технических и методических возможностей его осуществления выражают следующие задачи:

оценка структуры имущества организации и источников его формирования;

выявление степени сбалансированности между движением материальных и финансовых ресурсов;

оценка структуры и потоков собственного и заемного капитала в процессе кругооборота средств;

правильность использования денежных средств для поддержания эффективной структуры капитала;

оценка влияния факторов на финансовые результаты деятельности и эффективность использования активов организации;

осуществление контроля за движением финансовых потоков организации, соблюдение норм и нормативов расходования финансовых и материальных ресурсов, целесообразностью осуществления затрат.

В зависимости от поставленных задач объектами анализа могут быть: финансовое состояние организации, финансовые результаты, деловая активность организации и др.

Альтернативность задач анализа финансовой отчетности определяют не только его временные границы, основными факторами, в конечном счете, являются объем и качество аналитической информации, а также цели и задачи, которые ставят перед собой пользователи этой информации.

Основная задача бухгалтерского учета — удовлетворить потребности пользователей в учетной информации через бухгалтерскую отчетность. В ПБУ 4/99 указано, что «бухгалтерская отчетность является открытой для пользователей». Данные бухгалтерской отчетности представляют интерес для широкого спектра физических и юридических лиц, связанных с деятельностью, представляющей отчетность организации. Назначение финансовой отчетности заключается в максимальном сближении интересов многочисленных пользователей информации, среди которых выделяют две основные группы: внутренние и внешние потребители (субъекты).

К внутренним пользователям финансовой отчетности относятся: руководство организации, менеджеры, экономисты, служащие и др., которые имеют свободный доступ ко всей необходимой учетной информации (данным управленческого и финансового учета и отчетности), используют ее для оценки, контроля, планирования, управления финансовой ситуацией и несут ответственность за принимаемые управленческие решения.

К внешним пользователям финансовой отчетности относятся: непосредственно заинтересованные в результатах деятельности компании субъекты — собственники (акционеры) данного предприятия, кредиторы, инвесторы, государственные налоговые учреждения, прочие предприятия, являющиеся фактическими или потенциальными партнерами; субъекты, имеющие косвенную заинтересованность в результатах ее деятельности, — различные аудиторские и консультационные фирмы, фондовые биржи, оценщики, эксперты, юристы, правительственные органы, информационные агентства, представители прессы, профсоюзы и пр.

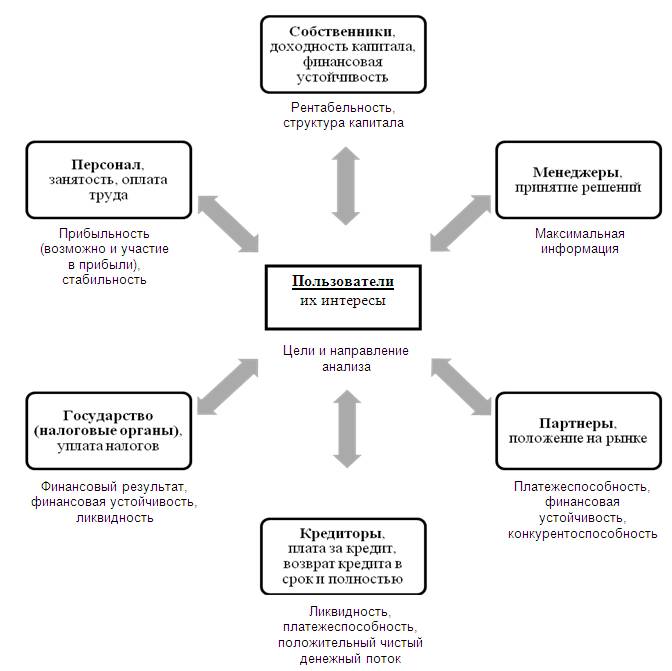

Субъектами анализа выступают пользователи информации как непосредственно, так и опосредованно заинтересованные в деятельности организации (Схема 1). К первой группе относятся те, кто связан с организацией участием в капитале, долговыми и другими хозяйственными отношениями. Ко второй группе – те, кто использует экономическую информацию в чисто профессиональных целях. Эта часть пользователей информации непосредственно не заинтересована в деятельности организации, но по условиям контракта должна защищать интересы первой группы.

Рис. 1. Пользователи информации, их интересы и цели анализа

Каждый пользователь изучает информацию для принятия решения по оптимизации своих интересов. Так, собственники фирмы принимают стратегические решения относительно дальнейшего плана существования организации, продолжения своего участия в ее капитале, объема и структуры капитала (дополнительная эмиссия, привлечение заемных средств, изменение структуры собственности), изъятия в пользу собственников части имущества (дивидендная политика) и инвестиционных вложений (в какие сегменты рынка направлять средства, возможности расширения действующих мощностей). Безусловно, не все собственники организации в равной степени участвуют в принятии подобных решений, нередко их подготовка делается топ-менеджерами фирмы.

Формально задачей менеджеров фирмы является принятие решений по текущему управлению финансами, т.е. управление ресурсами организации для получения наибольшего эффекта для собственников.

В группу партнеров (сторонних лиц) входят потенциальные собственники, инвесторы, контрагенты (находящиеся в некоторых финансовых отношениях с фирмой или намеревающиеся установить подобные отношения), аналитики, предоставляющие консультационные услуги и др. Объединяет этих лиц то обстоятельство, что они ни при каких обстоятельствах не имеют доступа к внутрифирменным информационным источникам.

Инвесторов, в том числе потенциальных собственников, интересует оценка доходности риска осуществляемых и прогнозируемых инвестиций, способность предприятия формировать прибыль и выплачивать дивиденды.

Поставщики и подрядчики заинтересованы в том, чтобы предприятие в срок рассчиталось по своим обязательствам за поставленные товары, оказанные услуги и выполненные для него работы, т.е. финансовая устойчивость как фактор стабильности партнера.

Покупатели и заказчики заинтересованы в информации, подтверждающей надежность сложившихся деловых связей и определяющей перспективы их дальнейшего развития.

Банки-кредиторы заинтересованы в информации, позволяющей определить целесообразность предоставления кредитов, условия их выдачи, оценить риск по возвратности кредитов и уплате процентов. Заимодавцев, предоставляющих долгосрочные ссуды клиентам, интересует ликвидность предприятия не только по краткосрочным обязательствам, но и его платежеспособность с позиции ее сохранения в будущем.

Государство принимает участие в бизнесе виде создания базы нормативных актов, устанавливающих логику и правила бизнес-отношений хозяйствующих субъектов между собой, а также в отношении своих работников, государства и общества в целом. Структурно эта база представляет собой комплекс кодексов, законов, постановлений и других нормативных документов, регулирующих различные аспекты деятельности хозяйствующего субъекта (административно-организационные, налоговые, уголовно-правовые и др.). В этом блоке следует выделить налоговые органы, которые используют данные бухгалтерской отчетности для реализации своих прав и определения финансовой устойчивости и ликвидности предприятия.

Персонал заинтересован в информации о прибыльности и стабильности предприятия как работодателя, с целью иметь гарантированную оплату труда и рабочее место.

Глубина анализа, достоверность и объективность аналитических выводов обеспечиваются привлечением и аналитической обработкой разнообразных источников информации.

Наибольшую роль в информационном обеспечении анализа играет внутрихозяйственная информация, которая привлекается для осуществления всех видов анализа внутренними пользователями (высшее руководство и управляющие всех уровней фирмы) в пределах их компетенции. К такой информации относятся бухгалтерская и статистическая отчетность, учредительные документы, юридическая документация (договора и др.), проектная и техническая документация (в том числе по ассортименту, качеству, уровню техники и технологии производства), нормативно-плановая документация, бизнес-план, а также акты аудиторских и плановых проверок.

Для внешних пользователей (всех остальных) основным источником информации является бухгалтерская (финансовая) отчетность, которая может быть использована любым партнером организации.

Следует напомнить, что бухгалтерская (финансовая) отчетность – есть система показателей об имущественном и финансовом положении хозяйствующего субъекта, а также финансовых результатах его деятельности за отчетный период, представленных, как правило, в табличной форме и сформированных непосредственно в результате закрытия счетов Главной книги.

В настоящее время организации представляют в обязательном порядке промежуточную и годовую бухгалтерскую отчетность.

В состав промежуточной бухгалтерской отчетности обязательно включаются бухгалтерский баланс и отчет о финансовых результатах, дополнительно могут представляться и иные отчетные формы, а также пояснительная записка, входящие в состав годовой отчетности.

Бухгалтерская отчетность:

· Бухгалтерский баланс

· Отчет о финансовых результатах

· Отчет об изменениях капитала

· Отчет о движении денежных средств

· Отчет о целевом использовании средств

· Пояснения к бухгалтерскому балансу и отчету о финансовых результатах

· пояснительная записка;

· аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Крайний срок сдать бухгалтерскую отчетность за 2017 год - до 31 марта 2018года. Крайний срок сдать бухгалтерскую отчетность за 2017 год - до 02 апреля 2018 года.

В рыночной экономике круг пользователей бухгалтерской отчетности значительно шире, соответственно меняются требования и подходы к ее составлению. Финансовая отчетность выступает средством взаимодействия предприятия с рынком, а в целях большей эффективности рынок в лице внешних пользователей должен располагать соответствующей информацией о деятельности субъекта хозяйствования.

Для создания рационального потока информации в условиях рынка необходимо учитывать ряд ее качественных характеристик, среди которых для принятия управленческих решений наибольшее значение имеет полезность, критериями которой являются:

· достоверность информации определяется ее правдивостью и нейтральностью, преобладанием экономического содержания над юридической формой, возможностью проверки, документальной обоснованностью, прозрачностью, от нее зависит правильность выводов и решений пользователей;

· правдивость означает, что информация не содержит ошибок и пристрастных оценок, а также не фальсифицирует события хозяйственной жизни;

· нейтральность предполагает, что отчетность не делает акцента на удовлетворение интересов одной группы пользователей в ущерб другой;

· уместность (релевантность) информации означает, что она значима и оказывает влияние на решение, принимаемое пользователем;

· своевременность означает, что отчетность должна содержать наиболее значимые данные, которыми можно располагать в нужный момент, так как несвоевременная информация не имеет большого практического значения;

· понятность означает, что пользователи могут понять содержание отчетности без специальной профессиональной подготовки, так как если информация отличается высокой степенью сложности или изложение непонятно для пользователей, то цель представления данных отчетности не достигается;

· сопоставимость требует, чтобы данные о деятельности организации были сравнимы за разные периоды времени в целях определения тенденций ее развития, а также с аналогичной информацией фирм-конкурентов.

В международных и российских документах определены качественные характеристики информации. Основное требование к учетной информации содержится в ПБУ 4/99 — она должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

2. Методы анализа бухгалтерской отчетности (статистические, бухгалтерские, экономико-математические).

В соответствии с задачами анализ финансовой отчетности делится на внешний и внутренний.

Анализируя бухгалтерскую (финансовую) отчетность, пользователь, прежде всего, определяет абсолютные показатели форм отчетности, а при их аналитической обработке переходит к относительным показателям.

Абсолютные показатели характеризуют численность, объем (размер) изучаемого процесса. Они всегда имеют какую-нибудь единицу измерения: натуральную, условно-натуральную, стоимостную (денежную). Абсолютные показатели получают или непосредственным подсчетом собранных данных, или расчетным путем.

Пример 1. Величина совокупных денежных средств организации во II квартале (отчетном периоде) изменилась по сравнению с I кварталом (базисным периодом) с 24 500. до 28 650 руб., т.е. увеличилась на 4 150 руб. (28 650 – 24 500).

Относительные показатели представляют отношение абсолютных (или других относительных) показателей, то есть количество единиц одного показателя, приходящееся на единицу другого показателя. Относительными величинами являются не только соотношения разных показателей в один и тот же момент времени, но и одного и того же показателя в разные моменты (например, темп роста).

Относительные величины применяются в разных видах анализа, в зависимости от конкретной экономической задачи, они облегчают процесс финансового анализа. В зависимости от поставленной аналитической задачи могут использоваться разные виды относительных величин.

Сопоставлять можно одноименные показатели, относящиеся к различным периодам, различным объектам или разным территориям. Результат такого сопоставления может быть представлен:

коэффициентом, если база сравнения принята за единицу;

выражен в процентах и показывает во сколько раз или на сколько процентов сравниваемый показатель больше (меньше) базисного.

Результатом соотношения одноименных показателей могут быть следующие относительные величины.

Относительные величины динамики, которые характеризуют изменение процесса во времени, и показывают, во сколько раз увеличился (уменьшился) уровень изучаемого показателя по сравнению с предыдущим периодом времени. Относительные величины динамики могут исчисляться в долях единицы (коэффициентах), когда сравниваемая величина делится на базу сравнения. Если умножить полученный коэффициент в долях единицы на 100%, то получим результат сопоставления в процентах.

Следует добавить, что могут исчисляться как цепные, так и базисные темпы роста и прироста по нескольким временным отрезкам. Цепной прирост – это отношение последующего значения показателя к предыдущему, а базисный – отношение к базисной величине.

Относительная величина структуры характеризует долю отдельной части в общем объеме совокупности. Относительные величины структуры называют удельным весом или долей, и исчисляют, обычно, в процентах ко всей совокупности либо в долях единицы

В процессе анализа абсолютные и относительные величины должны рассматриваться во взаимосвязи, т.е. пользоваться относительными величинами нужно так, чтобы четко себе представлять, какая абсолютная величина стоит за каждым относительным показателем. Необходимо также соблюдать сопоставимость сравниваемой величины и величины, принятой за базу сравнения.

Средняя величина является важным специальным статистическим показателем, используемым для обобщения данных. Средняя величина – это показатель «середины» или «центра» исследуемых данных. Она является обобщающей характеристикой изучаемого признака в анализируемой совокупности данных и отражает типичный уровень в расчете на единицу совокупности в конкретных условиях места и времени.

В анализе обычно используются две категории средних величин: степенные средние (средняя арифметическая, средняя гармоническая, средняя хронологическая и др.), а также структурные средние (мода и медиана). Они будут рассмотрены ниже.

Анализ финансовой отчетности проводится с помощью разных методов, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями отчетности. Рассмотрим основные методы.

1. Анализ абсолютных показателей отчетности. Финансовая отчетность включает в основном количественные, абсолютные показатели, для анализа которых используется, как правило, метод сравнения. С его помощью изучаются абсолютные или относительные изменения показателей, тенденции их развития. Сравнительный анализ позволяет проводить сравнения:

фактических показателей с плановыми, что дает возможность оценить обоснованность плановых решений;

фактических показателей с нормативными, что обеспечивает оценку внутренних резервов производства;

фактических показателей отчетного периода с аналогичными данными прошлых лет для выявления динамики изучаемых параметров;

фактических показателей организации с отчетными данными других организаций (лучших или среднеотраслевых).

Инструментом анализа абсолютных показателей являются вертикальный, горизонтальный и трендовый методы анализа.

Горизонтальный анализ. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей финансовой отчетности за определенный период и дать им оценку, путем сравнения каждой позиции отчетности с аналогичной ей позицией в предыдущем периоде (или за более длительный промежуток времени). В основе горизонтального анализа лежит построение аналитической таблицы, содержащей наряду с абсолютными показателями еще и относительные (темпы роста, темпы снижения и др.).

Вертикальный анализ. Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке их динамики, что позволяет установить и прогнозировать структурные изменения активов и источников их покрытия. В основе вертикального анализа лежит представление финансовой отчетности в виде относительных величин, характеризующих структуру средств организации и их источников, при этом суммы по отдельным статьям или разделам рассчитываются в процентах к валюте баланса (итоговая сумма по активу или пассиву).

Трендовый анализ. Целью данного анализа является формирование возможных значений показателей в будущем и возможность проведения прогнозного анализа. В основе проведения трендового анализа лежит сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции изменения показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов.

2. Анализ финансовых коэффициентов. На базе абсолютных показателей формируются относительные параметры. Показатели, рассчитанные на основе данных финансовой отчетности, называются финансовыми коэффициентами.

Финансовые коэффициенты – это относительные характеристики, которые позволяют сопоставлять результаты деятельности разных организаций независимо от количественных параметров абсолютных показателей во временном разрезе. Они играют определяющую роль в анализе.

Целью анализа является оценка работы организации независимо от уровня изменения абсолютных показателей и в различные временные периоды. Критерии оценки финансового состояния организации с помощью финансовых коэффициентов подразделяются на следующие группы:

ликвидность и платежеспособность;

финансовая устойчивость;

деловая активность;

эффективность использования средств (рентабельность) и др.

3. Качественные и количественные методы анализа. Качественные методы позволяют на основе анализа сделать выводы о финансовом состоянии предприятия, уровне ликвидности и платежеспособности, инвестиционном потенциале, кредитоспособности.

Количественные методы позволяют в ходе анализа оценить степень влияния факторов на результативный показатель, рассчитать коэффициенты уравнения регрессии для целей планирования и прогноза, оптимизировать решения по использованию производственных ресурсов.

4. Факторный анализ. Позволяет оценить степень влияния отдельных факторов на общее изменение результативного показателя с применением детерминированных[3] и стохастических[4] методов исследования. Для оценки влияния факторов могут использоваться следующие методы.

метод дифференциального исчисления;

метод цепных подстановок;

интегральный метод факторного анализа;

индексный метод.

Основными этапами факторного анализа являются:

1. отбор факторов, которые определяют исследуемые результативные показатели;

2. классификация и систематизация факторов с целью применения возможностей системного подхода;

3. определение формы зависимости между факторами и результативными показателями;

4. моделирование взаимосвязей между результативным показателем и факторами;

5. расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя;

6. практическое использование факторной модели для управления экономическими процессами.

. Методы экономической статистики. К ним относят:

статистическое наблюдение – запись информации по определенным принципам и с определенными целями;

расчеты средних величин. Роль средних величин заключается в обобщении и замене множества индивидуальных значений признака некоторой средней величиной, характеризующей всю совокупность явлений. Как уже было сказано, существует два основных вида средних величин: степенные и структурные.

К степенным средним относятся:

средняя арифметическая простая – среднее значение признака, при вычислении которого общий объем распределяется между всеми ее единицами.

Формула расчета:

средняя арифметическая взвешенная – если объем совокупности данных большой и представляет собой ряд распределения. Например, средневзвешенную цену за единицу продукции определяют так: общую стоимость продукции (сумму произведений ее количества на цену единицы продукции) делят на суммарное количество продукции.

Формула расчета:

средняя геометрическая позволяет сохранять неизменным не сумму (как в средней арифметической), а произведение индивидуальных значений величины.

Формула расчета:

Используется для расчета средних темпов роста объемов производства, инфляции.

средняя хронологическая применяется для расчета моментных показателей (а не для расчета интервальных как средняя арифметическая).

Формула расчета:

Используется при расчете средних товарных запасов, средней дебиторской задолженности и др.

К структурным средним относятся:

мода – это средняя, получаемая путем установления наиболее часто встречающегося значения в совокупности данных. Определить моду можно только при достаточно большом количестве наблюдений и при условии, что одно из индивидуальных значений анализируемого признака у отдельных единиц совокупности повторяется значительно чаще, чем другие значения.

медиана – это средняя, полученная путем выявления «центрального» значения в совокупности данных, расположенных в ранжированном порядке, и делит этот ряд на две равные по численности части.

ряды динамики. Их суть в расчете некоторых количественных характеристик ряда динамики (средний уровень, темп роста и др.) и выявления присущей ему тенденции.

Динамический ряд – совокупность значений изучаемого показателя, относящихся к некоторым последовательным интервалам или моментам времени (интервальный – годовой товарооборот магазина за несколько лет, моментный – данные о стоимости основных средств на начало года за несколько лет).

Базисное абсолютное изменение уровня:

Цепное изменение уровня:

Базисный темп роста:

Цепной темп роста:

Темп прироста:

сводка и группировка экономических показателей по определенным признакам;

сравнение показателей – с конкурентами, нормативами, в динамике;

расчет индексов. Индекс – относительная величина, характеризующая состояние двух значений показателя, описывающего одно и то же явление.

Формула расчета:

Индексы бывают:

простыми – исследуемый признак берется без учета связи с другими признаками;

сводными – исследуемый признак берется с учетом связи с другими признаками.

Индексы применяются для решения задач оценки изменения уровня явления, выявления роли отдельных факторов в изменении результатного показателя, оценки влияния изменения структуры совокупности, на динамику среднего уровня анализируемого показателя.

графические методы. При графическом методе зависимость между показателями изображается при помощи графика (диаграммы).

Графический способ. Графики представляют собой масштабное изображение показателей, чисел с помощью геометрических знаков (линий, прямоугольников, кругов) или условно-художественных фигур. Для финансового анализа графики имеют три значения:

• иллюстративное (благодаря им изучаемый материал становится более доходчивым и понятным);

• аналитическое (поскольку график дает обобщающий рисунок изменения изучаемого показателя, позволяет зрительно заметить те закономерности, которые содержит числовая информация, отражает тенденции и связи изучаемых показателей);

• методологическое (построение разнообразных схем для наглядного изображения внутреннего строения изучаемого показателя, изображение взаимосвязей между результативным и факторными показателями).

Основные формы графиков, используемые при выполнении финансового анализа деятельности организации, — это диаграммы, которые классифицируются по форме (столбиковые, полосовые, круговые, квадратные, линейные и фигурные) и по содержанию (диаграммы сравнения, структурные, динамические, графики связи, графики контроля и т. д.). Важно также отметить некоторые требования, которые должны соблюдаться при построении графиков:

• выразительность и контрастность рисунка;

• выбор соответствующего масштаба, который бы обеспечивал наглядность и не усложнял чтение графика;

• эстетическая сторона, т. е. по возможности график должен быть простым и эстетичным.

Табличный способ. Как правило, результаты финансового анализа излагаются в виде таблиц, поскольку это наиболее удобная для восприятия форма представления аналитической информации о финансовых результатах и финансовом состоянии организации при помощи цифр, расположенных в определенном порядке. Аналитическую таблицу можно определить как систему мыслей, суждений, выраженных языком цифр. Она значительно выразительнее и нагляднее словесного текста и занимает существенно меньше места на бумаге по сравнению с ним. Кроме того, табличный материал дает возможность охватить аналитические данные в целом как единую систему, значительно облегчает выявление связи между изучаемыми показателями, в результате чего достижение познавательного эффекта значительно ускоряется. В процессе выполнения финансового анализа деятельности организации применяются аналитические таблицы, которые отражают:

• порядок расчета показателей;

• динамику изучаемых показателей;

• структурные изменения в составе показателей;

• взаимосвязь показателей по различным признакам;

• результаты расчета влияния факторов на уровень исследуемого показателя;

• методику подсчета резервов;

• сводные результаты анализа.

Балансовый способ. Балансовый способ служит главным образом для отражения соотношений, пропорций двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть тождественными. В финансовом анализе он может использоваться при оценке обеспеченности организации финансовыми ресурсами, а также при анализе полноты их использования. Кроме того, балансовый способ применяется при построении детерминированных аддитивных факторных моделей, для определения величины влияния отдельных факторов на прирост результативного показателя, а также как средство проверки правильности расчетов при выполнении факторного анализа.

Экономико-математические методы анализа бухгалтерской отчетности

´ оптимизационные точные методы (методы теории оптимальных процессов, некоторые методы математического программирования и методы исследования операции);

´ оптимизационные приближенные методы (методы математического программирования, эвристические методы);

´ неотимизационные точные методы (методы элементарной математики и классические методы математического анализа, эконометрические методы);

´ неотимизационные приближенные методы (методы математической статистики).

Информационное обеспечение анализа бухгалтерской отчетности (баланс, отчет о финансовых результатах, отчет о движении капитала, отчет о движении денежных средств, и др.).

Основным источником информации для проведения финансового анализа служит финансовая (бухгалтерская) отчетность.

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых решений.

Организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом отчетного года, если иное не установлено законодательством Российской Федерации.

При формировании показателей финансовой отчетности необходимо руководствоваться:

1. Федеральным законом «О бухгалтерском учете» от 21.11.96 № 129-ФЗ;

2. Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н;

3. приказом Министерства финансов Российской Федерации от 13 января 2000 г. № 4н «О формах бухгалтерской отчетности организаций»;

4. Методическими рекомендациями о порядке финансирования показателей бухгалтерской отчетности организации, утвержденными приказом Министерства финансов Российской Федерации от 28 июня 2000 г. № 60н.

Данный блок нормативных документов связан с реализацией Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчётности

Экономическая наука разработала методики, быстро и довольно точ