Становление современной рыночной системы хозяйствования России произошло на рубеже 1980-1990-х годов. При этом в самом начале переходного периода вместо достижения роста благосостояния общества, справедливого распределения создаваемых благ, страна оказалась в значительном экономическом упадке и была не в состоянии сохранить свою территориальную целостность. При наличии массы проблем и задач по выводу страны из глубокого спада, долгие годы не предполагалась разработка мер по управлению экономикой в состоянии фаз, отличных от фазы кризиса. К настоящему времени управление экономическими циклами в условиях рыночной экономики в России остается значительно неразвитым в силу продолжающегося формирования институтов рынка и создания соответствующего инструментария [32].

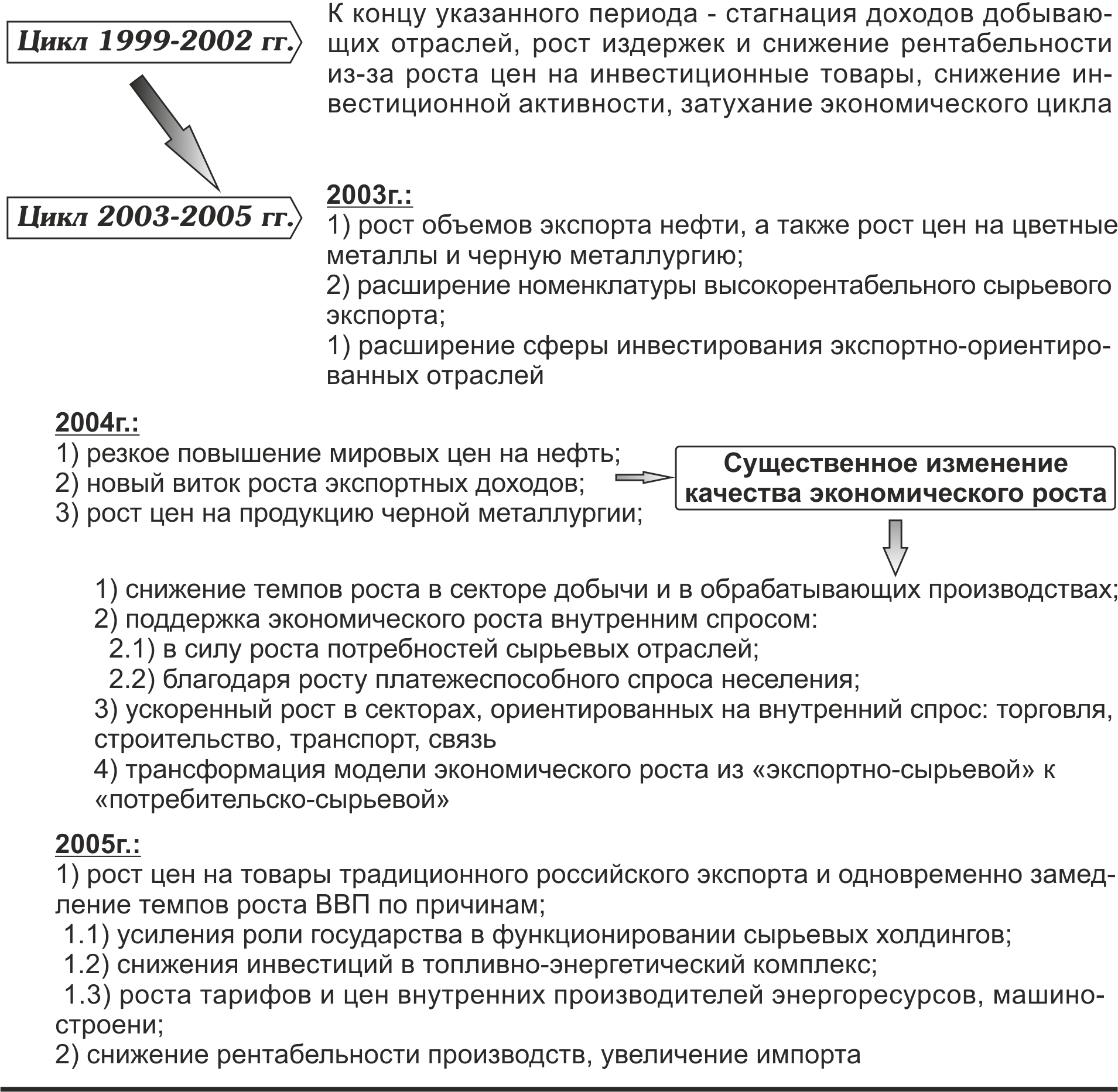

Цикл 1999-2002 гг. Стремительная девальвация рубля в 1998 году и произошедшее сокращение импорта, спровоцировали активные процессы импортозамещения и создали условия для оживления российской промышленности к 1999 году. В результате темпы роста производства потребительских товаров значительно превышали по итогам 1999 года общие темпы прироста ВВП (в совокупном объеме ввода жилья наметился положительный долгосрочный тренд (рис. 1.6)). Вместе с тем, локомотивами роста утвердились сырьевые отрасли, наращивающие объемы экспортных поставок и формировавшие инвестиционный спрос в смежных отраслях.

Приток валютной выручки создавал тенденцию к быстрому укреплению рубля и росту внутренних цен, в результате рост производства в потребительском секторе быстро замедлился.

Рис.1.6. Динамика ввода жилья в России за последние 20 лет.

Таким образом, в рассматриваемом периоде экономического цикла (1999-2002 гг.) можно выделить следующие фазы.

Фаза роста экономического цикла, возникшая в 1999 году, достигла своего предела и обратилась к спаду уже в 2002 году. Среди факторов ограничения роста отмечается неразвитость производственного сектора и низкая эффективность и рентабельность деятельности. При имеющейся экспортной выручки, которая главным образом обусловила экономический рост, в последующем экономика стала не справляться с имеющимся спросом, возникло повышение импорта в страну, увеличилась инфляция издержек, которая влечет непрерывное повышение себестоимости производимой продукции.

Реализация ответных мер Правительством РФ в отношении обеспечения макроэкономической стабильности предполагала, во-первых, сдерживание роста денежной массы (в 2000 году размер профицита бюджеты был 1,4%, в 2004 году - 4,3%), где свободные средства направлялись на погашение государственного долга и в Стабилизационный фонд; а во-вторых, снижение уровня инфляции (в 2000-2003 гг. инфляция снизилась с 20 до 12%) также с помощью мер денежной политики [140, 155]. При этом в период 2000-2002 гг. отмечается активное разворачивание программы Минэкономразвития РФ по снижению присутствия государства в экономике, что характерно развитым странам.

Следующий экономический цикл характеризуется периодом с 2003 по 2005 гг. С 2003 г., в отличие от периода 2000-2002 гг., характеризующегося примерно одинаковыми доходами от экспорта (101-107 млрд. долл.), положительная динамика мировых цен на природные ресурсы обеспечивала постоянный и значительный рост стоимости российского экспорта и положительного сальдо. В 2003 г. прирост к уровню предыдущего года составил 21%, в 2004 г. – 68%, в 2005 г. 42%, в 2006 – 12%, и только в 2007 г. тенденция оказалась сломленной [130].

Итак, ключевые отличия цикла в 2003-2005 гг. от цикла 1999-2002 гг. заключаются в следующем, рис. 1.7.

Экономический цикл в 2005-2007 гг. характеризовался двумя главными особенностями: возрастающее влияние на экономическую динамику факторов внутреннего спроса и кардинальное изменение ситуации в сфере притока капитала (рис. 1.8).

Рис. 1.7. Основные характеристики «переходного цикла» 2003-2005 гг.

Опережающий рост доходов населения обеспечивал значительное расширение платежеспособного спроса. В силу этих причин наблюдался ускоренный рост инвестиций как в отраслях, ориентированных на потребительский спрос, так и в традиционных промышленных отраслях. При этом доля импорта машин, оборудования и транспортных средств в структуре импорта возросла с 34,7% в 2003 г. до 51% в 2007 г. [130]. В конце 2007 года стало наблюдаться возобновление роста цен производителей промышленной продукции. В 2007 г. рост составил 25,1%, что в два раза превысило среднегодовые показатели 2005-2006 гг.

Решающим фактором при завершении фазы роста экономического цикла стал рост издержек производства (инфляция издержек). В условиях набирающего темпы притока капитала, инвестиционной активности и быстрого увеличения платежеспособного спроса эффект роста инфляции издержек не приводил к замедлению темпов роста экономики, но стал признаком ее «перегрева», что подтвердилось в 2008 г.

Рис. 1.8. Основные характеристики цикла 2005-2007 гг.

Данный экономический цикл (2005-2007гг.) позволяет отметить переход к инвестиционной модели роста. Рост инвестиционной активности был обусловлен как ростом прибылей предприятий, так и в еще большей степени ростом и расширением их возможностей по привлечению заемных средств. Доля привлеченных предприятиями средств в структуре инвестиций в основной капитал возросла со среднего уровня 54,8% в 2002-2004 гг., до 58,5% в 2007 гг. Вместе с этим обязательства кредитных организаций в 2007 г. составили 215,5 млрд.руб., что в два раза больше показателя 2006 года [130]. Как результат, чистый приток капитала в 2006 г. составил 42 млрд.долл., а в 2007 г. 83 млрд.долл. В рассматриваемый период Россия на уровне развивающихся стран по темпам привлечения капитала стала набирать лидирующие позиции.

Важнейшей тенденцией экономического цикла 2005-2007 гг. оказалась невозможность продолжения программы снижения инфляции. Данный период продемонстрировал ограниченность возможности проведения жесткой денежной политики в условиях сверхвысоких доходов от сырьевого экспорта и притока капитала.

инвестиционно-строительную деятельность в различных ее аспектах для осуществления управления циклом деловой активности. Таким образом, деловая сфера в рамках инвестиционно-строительной деятельности имеет уникальную совокупность характеристик, раскрывающих содержание сформированных проекций. Описание проекций и их характеристик произведено в табл. 1.1.

В каждой из проекции инвестиционно-строительная деятельность может быть описана определенными параметрами, которые в совокупности уникально выделяют и обуславливают деловую активность в строительстве. Цикл деловой активности зависит от множества различных факторов. Но очевидно, что в конечном счете, деловая активность достаточно явно определяется лишь ограниченной (необходимой и достаточной) совокупностью ключевых факторов. Остальные являются либо вспомогательными, либо проявляются как следствие. Например, крупные инфраструктурные проекты безальтернативно определяют деловую активность в области массового жилищного и иного строительства, и имеют высокую роль для развития инвестиционно-строительной деятельности в целом. Если идентифицировать данные факторы и предложить механизмы управления ими, тогда можно обеспечить и воздействие на цикл деловой активности.

Итак, если идентифицировать отдельные ключевые факторы деловой активности и организовать управление ими, тогда можно будет получить следующий результат:

- во-первых, ресурсы, выделяемые на развитие экономических отношений и максимизацию удовлетворения экономических интересов будут основываться на принципах рационального и целевого их использования, что

Табл. 1.1.

Проекции системы управления инвестиционно-строительной деятельностью

| № п/п | Проекции рассмотрения инвестиционно-строительной деятельности | Характеристика |

| 1. | Капитализация строительных ресурсов | 1.1. Разработка концепций строительства с определением коммерческого результата 1.2. Осуществление материально-технического обеспечения строительства 1.3. Обеспечение строительства нематериальными активами 1.4. Ведение строительных работ 1.5. Реализация готовых строительных объектов, работ, услуг на рынке |

2. 2.

| Реализация прав собственности в строительстве | 2.1. Собственное имущество (в т.ч. земля, как базовый фактор производства) 2.2. Имущество, принадлежащее на основе долевого участия 2.3. Арендованное имущество (в т.ч. земля и др.) 2.4. Лизинг основных фондов |

| 3. | Способы финансирования строительства | 3.1. Собственный денежный капитал 3.2. Ссудный денежный капитал 3.3. Привлеченный денежный капитал |

| 4. | Способы материально-технического обеспечения | 4.1. Собственное производство материально-технических ресурсов 4.2. Временное владение (аренда, лизинг, займ) материально-техническими ресурсами 4.3. Приобретение (закупка, бартер и др.) материально-технических ресурсов |

| 5. | Квалификационный состав рабочих и АУП | 5.1. Неквалифицированная рабочая сила 5.2. Низкоквалифицированная рабочая сила 5.3. Высококвалифицированный кадровый состав (Административно-управленческий персонал) 5.4. Высший управленческий состав |

| 6. | Уровень занятости в строительстве | 6.1. Занятость в строительстве, достаточная для осуществления текущих объемов работ 6.2. Занятость в строительстве, не достаточная для осуществления текущих объемов работ 6.3. Занятость в строительстве, избыточная для осуществления текущих объемов работ |

7. 7.

| Нормативно-правовое регулирование | 6.1. Система норм технического регулирования 6.2. Система норм ценообразования 6.3. Система стандартизации и сертификации 6.4. Система правил ведения деятельности и допуска к работам |

| 8. | Форма государственного участия | 8.1. Предприятия, участвующие в проектах на основе государственно-частного партнерства 8.2. Предприятия, участвующие в проектах на основе государственно заказа |

| 9. | Виды инвестиционно-строительных проектов | 9.1. Проекты инфраструктурного назначения 9.2. Проекты промышленного и гражданского назначения размеруиклом деловой активности. ости; ительной сферы в разрезе ряда проекций. ти.стран в виде зданий, сооружений |

| 10. | Инновации в строительстве | 10.1. Проекты, реализуемые с применением существующих технологий 10.2. Проекты, реализуемые с применением новых видов технологий 10.3. Проекты, реализуемые в условиях новых организационных форм и совокупности участников |

также обеспечит рациональность управленческих мер;

- во-вторых, организация адресных мер будет обеспечивать воздействие именно на те факторы, которые повышают (понижают) динамику деловой активности, ориентированы на максимизацию удовлетворения экономических интересов, а не на те, которые лишь поддерживают (в т.ч. бессистемно) данную активность;

- в-третьих, управление ключевыми факторами деловой активности позволит повысить эффективность мер, направленных на предотвращение кризисных ситуаций в сфере деятельности (межфазовые переходы и др.) благодаря четкому выделению зон воздействия.