В конце года Вы обязаны провести инвентаризацию имущества, сверить остатки с данными бухучета. Не отнеситесь к мероприятию формально, иначе без проверки Вы не сможете отразить в балансе достоверные остатки. А за грубое искажение учета инспекторы могут оштрафовать главбуха на 10 000 руб. по статье 15.11 КоАП РФ.

Ø В какой день проводить инвентаризацию активов.

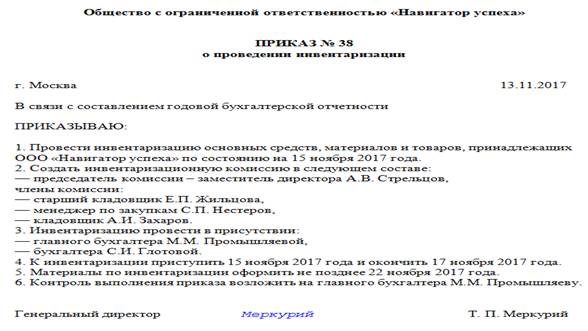

Даты инвентаризации Вы устанавливаете в приказе руководителя (ч. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ).

|

Приказ об инвентаризации.Образец.

Опись имущества перед годовым балансом надо оформить не ранее 1 октября (п. 27 Положения, утвержденного приказом Минфина России от 29.07.98 № 34н). Если Вы в этом году уже инвентаризировали активы, придется сделать это еще раз. Закончите все проверки до 31 декабря, иначе Вы не сможете подтвердить, что отразили в балансе достоверные остатки.

Если в компании много техники, материалов и других активов, выделите для инвентаризации несколько дней. Скажем, остатки по основным средствам, товарам и материалам снимите в период с 13 по 20 ноября 2017 года. А деньги в кассе и на счетах проверьте в последний рабочий день перед Новым годом — 29 декабря.

Ø Перечень случаев, когда надо провести инвентаризацию.

| В каких случаях инвентаризация обязательна | В какой день провести инвентаризацию | |

| Перед годовой отчетностью | § В любой день с 1 октября по 31 декабря включительно. | |

| Передаем имущество в аренду, выкупаем или продаем | § В день, который предшествует сделке с имуществом. | |

| Меняются материально ответственные лица | § Перед передачей дел одним работником другому. | |

| Бухгалтер выявил факт хищения, злоупотребления или порчи имущества | § Сразу после того, как подтвердился факт хищения, злоупотребления и т. п. | |

| Произошло стихийное бедствие, пожар или другая чрезвычайная ситуация | § В любой день после чрезвычайной ситуации. | |

| Фирма реорганизуется или закрывается | § В ближайший день после того, как приняли решение о реорганизации либо ликвидации. |

Ø Какое имущество вносить в опись.

Кроме сроков, в приказе укажите, какое имущество Вы собираетесь проверять. Сложности возникают, если на складе много остатков и большой ассортимент.

Инвентаризация должна быть сплошной, то есть проверьте абсолютновсе остатки на складе. Основные средства можно не инвентаризировать, если Вы составляли по ним опись в 2015—2017 годах.

Важно! В описи не должно быть пустых строк. Если пустые строки не пригодятся, Вы их прочеркнете, когда будете закрывать опись.

Если ассортимент товаров большой, то можно распечатать их названия из программы, а комиссия проставит лишь фактические остатки. Оставьте несколько строк в конце описи на всякий случай. Здесь комиссия запишет излишки, которые найдет на проверке. А если строки останутся, то прочеркнет их.

Ø Отражение результатов инвентаризации в налоговом и бухгалтерском учете.

Если Ваши учетные данные совпадают с фактическими, инвентаризация закончена. Если нет, Вы должны отразить недостачи или излишки в учете. Как это сделать, и какие документы составить, смотрите в таблице ниже.

| Результат | В налоговом учете | В бухгалтерском учете | Документы |

| Вскрыли недостачу на инвентаризации. | 1. В материальных расходах учтите только потери в пределах норм естественной убыли. 2. Если директор решил отнести недостачу на виновного материально ответственного работника, удержите сумму ущерба из зарплаты виновника. 3. В день, когда удержали ущерб, отразите в Книге учета внереализационные доходы и одновременно расходы на оплату труда. | Сделайте проводки: 1. Дт 94 Кт 41 (10) –отражена недостача; 2. Дт 44 Кт 94 – списана естественная убыль; 3. Дт 73 Кт 94 – списаны потери за счет виновных лиц; 4. Дт 70 Кт 73 – удержан из зарплаты виновного; 5. Дт 91 субсчет «Прочие расходы» Кт 94 – списана сверхнормативная недостача. | Оформите: ü сличительную ведомость, ü бухгалтерскую справку с расчетом потерь от естественной убыли, ü приказы директора о взыскании потерь с виновных лиц о списании сверхнормативных потерь на прочие расходы, ü заявление работника с просьбой удержать недостачу из зарплаты. |

| Нашли излишки на складе. | 1. Рыночную излишков включите в доходы на дату описи (п. 1 ст. 346.17 НК РФ). Стоимость можете определить сами - по ц–не аналогичных товаров. 2. Если продадите излишки, ту же сумму учтите в расходах (пп. 23 п.1 ст.346.16, письмо Минфина России от 24.08.2017 № 03-11-06/2/54380). | 1. На дату оприходования излишков сделайте проводку: § Дт 41(10) Кт 91 субсчет «Прочие доходы» - отражены излишки. 2. Если решите продать излишки, то в учете отразите: § Дт 62 Кт 90 субсчет «выручка» - реализованы товары, которые ранее учли как излишки; § Дт 90субсчет «Себестоимость» КТ 41 –списана стоимость реализованных товаров. | Оформите: ü сличительную ведомость, ü бухгалтерскую справку с расчетом рыночной стоимости излишков. |

| Обнаружили товары с истекшим сроком годности. | 1. Потери в расходах не учитывайте. 2. Продать такие товары нельзя, и не получится списать их как естественную убыль. 3. При естественной убыли товары теряют в массе, т.к. меняются их свойства (приказ Минэкономразвития России от 31.03.2003 №95). Например, свежие овощи усыхают. А если истек срок годности, то это не естественная убыль. | § Дт 91 субсчет «Прочие расходы» Кт 94 – списаны негодные товары. | Оформите: ü акт о списании негодных товаров по форме ТОРГ-16 или по форме, которую Вы сами утвердили, ü приказ директора о списании товаров. |

| Выявили пересортицу товаров. | 1. Пересортица не отражается. 2. Спишите расходы в пределах естественной убыли и включите рыночную. | § Дт 41(10) Кт 41(10) – выявленные недостачи зачтены в счет обнаруженных излишков. | Оформите: ü сличительную ведомость, ü приказ директора о зачете недостач в счет излишков. |