Кафедра

«Финансовый менеджмент »

Эссе на тему

«Система управленческого учета как инструмент финансового менеджмента»

Выполнила:

студентка группы ГМФ4-2

Орлова Д.М.

Научный руководитель:

К.э.н., доцент

Гермогентова М.Н.

Москва 2010

Как инструмент финансового менеджмента система управленческого учета на предприятии строится не сама по себе, а главным образом для решения задач оперативного анализа и управления на предприятии. Из этого следует, что на каждом предприятии система управленческого учета индивидуальна. Все предприятия разные, каждое предприятие имеет свои цели, стратегии, приоритеты, интересы, ценности, культуру, традиции, которые отличаются от того же набора атрибутов в других предприятиях. Все предприятия сдают в налоговые органы стандартные по форме финансовые отчеты, но каждое предприятие делает свой бизнес по-своему. У каждого предприятия своя структура бизнес-процессов, своя организационная структура, свои особенности в управлении бизнесом менеджменте, своя система распределения и передачи полномочий и ответственности. Наконец, у каждого предприятия свои специфические проблемы. И поэтому, как уже отмечалось выше, для управленческого учета невозможно применить какие-либо стандарты, единые для всех.

Тем не менее, в управленческом учете сформировались определенные принципы, подходы и методы, эффективность которых почти ни у кого не вызывает сомнения. Нужно знать, что произошло и происходит в бизнесе во всех деталях, во всех разрезах (сечениях) и в целом по предприятию. Нужно знать, что может произойти в будущем. Управленческий учет рассматривает бизнес предприятия не только как единое целое. Очень важно для управления бизнесом измерить и оценить эффективность работы отдельных подразделений (филиалов, отделов), проектов, контрактов, продуктов, ресурсов, клиентов, дилеров, поставщиков, кредиторов, менеджеров. Управленческий учет должен показать любую ситуацию в различных разрезах многомерного пространства данных, с различной степенью детализации или укрупнения, в различных единицах измерения, включая денежные.

Итак, что же подразумевается под термином управленческий учет?

Управленческий учет в узком смысле — это система сбора, предоставления, обработки и анализа оперативной информации, необходимой менеджменту компании для планирования, анализа и контроля за деятельностью компании, принятия обоснованных управленческих решений, обеспечения эффективного использования ресурсов и контроля за полнотой их учета, а также для подготовки финансово-экономической отчетности для внешних и внутренних пользователей.

Управленческий учет в широком смысле — это информационная основа принятия стратегических управленческих решений.

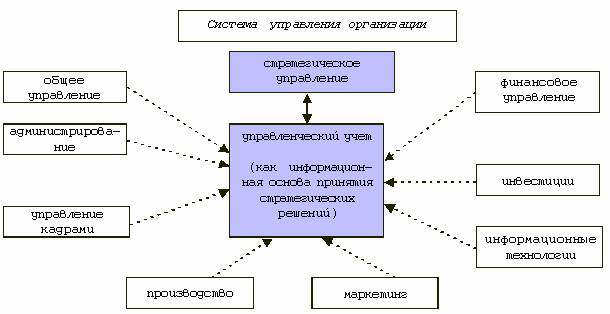

Для большей наглядности и обобщения выше обозначенной информации воспользуемся простой схемой. (рис.1)

Рис. 1. Место управленческого учета в системе управления организацией

Система управленческого учета позволяет обобщать, обрабатывать и анализировать информацию, поступающую от основных структурных блоков системы управления компанией (общего управления, администрирования, финансового управления, управления кадрами, производства, маркетинга, информационных технологий).

Сам же управленческий учет как система внутрифирменного управления включает в себя четыре вида учета и отчетности: бухгалтерский, оперативный, финансовый и статистический, каждый из которых выполняет свои специфические функции и имеет определенные формы отчетности.

Бухгалтерский учет который представляет собой глобальную информационную систему о результатах текущей хозяйственной деятельности фирмы, предназначенную для оперативного управления и обеспечения финансовой и статистической отчетности фирмы.

Цель бухгалтерского учета - создание информационной базы для управления. Система бухгалтерского учета выполняет следующие функции:

· ведение бухгалтерского учета всех хозяйственных операций: денежных средств и расчетов с контрагентами; производственных запасов; основных средств и нематериальных активов; капитальных и финансовых вложений; готовой продукции и ее реализации; фондов, резервов и займов;

· ведение учета ианализа финансовых результатов и использования прибыли;

· разработка принципов и ведение производственного учета, используемого для целей внутрифирменного управления и составляющего коммерческую тайну фирмы;

· предоставление данных для финансового учета и отчетности;

· сбор статистических данных и ведение статистического учета.

Таким образом, бухгалтерский учет фиксирует состояние и движение ресурсов, затраты на производство продукции и результаты ее реализации. Предметом бухгалтерского учета являются сбор и обработка информации о кругообороте средств и ресурсов фирмы в ходе ее хозяйственной деятельности, а также информации о формировании себестоимости продукции по видам затрат, об эффективности производства.

Ведение бухгалтерского учета предполагает выявление доходов и прибылей по результатам всех коммерческих операций. Учет доходов и прибылей ведется регулярно, как правило, ежемесячно, а с применением компьютеров - ежедневно.

Бухгалтерский учет - это не только ведение бухгалтерских записей (book-keeping), но и их анализ и интерпретация, что предполагает установление зависимости между финансовыми результатами и теми событиями, которые привели к этим результатам. Такую информацию необходимо иметь управленческому звену при выборе лучшего варианта действий в будущем.

Оперативный учет который обслуживает текущее повседневное управление фирмой. В его основе лежит бухгалтерский учет. Информация оперативного учета всегда направлена на управление определенными видами хозяйственной деятельности или отдельными операциями. Иными словами, оперативный учет в основном выполняет функцию текущего регулирования и контроля за научно-технической и производственно-сбытовой деятельностью фирмы.

Основными показателями оперативного учета являются доходы и затраты, включая калькулирование себестоимости всех видов выпускаемой продукции (Cost accounting).

Финансовый учет который представляет собой систему сбора, обобщения и хранения информации об использовании всех денежных средств и ресурсов финансово-хозяйственной деятельности фирмы. В него входит учет расчетов с поставщиками, покупателями, другими организациями и физическими лицами, а также учет всех финансовых операций (акций и дивидендов, облигаций и векселей, кредитов и процентов, инвестиций). На основе данных финансового учета выявляется финансовый результат (прибыль фирмы или убыток) и составляется финансовая отчетность: балансовый отчет (баланс), отчет о доходах (отчет о прибылях и убытках), отчет о финансовом положении и др. Эта информация выражается совокупностью определенным образом сформированных экономических показателей, на которых строится финансовая отчетность фирмы. В свою очередь финансовая отчетность служит источником данных для инвесторов, банков, налоговых и статистических органов, для контролирующих органов (ревизоров), для составления периодической отчетности, представляемой акционерам фирмы.

Статистический учет который является обязательным для каждой фирмы, однако статистическая информация в отличие от финансовой может быть не сплошной, а выборочной. Статистический учет может осуществляться как по данным оперативного и финансового учета, так и с помощью самостоятельного наблюдения. Статистическая информация дополняет финансовую, в частности, о тех процессах и явлениях, которые не имеют стоимостной оценки.

Статистический учет ведется по другим принципам, нежели бухгалтерский. Статистическая отчетность представляет данные не только за отчетный год, но и за определенный период (5-10 лет) в виде таблиц и графиков, позволяющих проводить сравнительный экономический анализ деятельности фирмы.

Система управленческого учета и отчетности предоставляет информацию как для внутреннего контроля и принятия управленческих решений, так и для удовлетворения интересов внешних пользователей информации.

К внутренним пользователям информации относятся высшее руководство компании и менеджеры всех уровней управления. На основе анализа финансовой отчетности они:

· определяют потребности в финансовых ресурсах;

· оценивают правильность принятых ранее инвестиционных решений и эффективность структуры капитала;

· делают оценки для внесения корректировок в плановые показатели;

· разрабатывают и реализуют политику дивидендов;

· вносят предложения о проведении структурной реорганизации фирмы.

В качестве внешних пользователей информации, принимающих на ее основе свои решения, выступают, в частности: акционеры (лица или банки), обеспечивающие финансирование фирмы (владельцы и кредиторы); поставщики и потребители товаров фирмы; служащие фирмы и профсоюзы; налоговые органы, законодательные органы и правительственные организации: аудиторские фирмы; консультанты по финансовым вопросам, фондовые биржи, пресса и информационные агентства, союзы предпринимателей, юристы и др.

Всем внешним пользователям нужна, как правило, прежде всего информация о финансовом положении фирмы и результатах ее хозяйственной деятельности, позволяющая оценивать экономическое положение фирмы, движение ее наличных денежных средств:

· акционеры должны знать, получат ли они дивиденды и когда им следует покупать, держать или продавать акции;

· кредиторы хотят знать, будут ли выплачены проценты по займам и сумма долга при наступлении срока платежа: оценить целесообразность предоставления или продления срока кредита; определить условия кредитования и предоставления гарантий по кредитам;

· инвесторы заинтересованы в определении структуры капитала фирмы и в оценке эффективности использования ею ресурсов;

· поставщики и покупатели хотят знать, будут ли своевременно оплачены их счета и будут ли они по-прежнему получать необходимые им товары или услуги;

· служащие заинтересованы в получении информации о результатах деятельности фирмы, чтобы выяснить возможность сохранения своих рабочих мест, уровня заработной платы и т.п.;

· профсоюзы интересуются финансовой отчетностью фирм для выяснения возможностей повышения уровня заработной платы работников при перезаключении коллективных трудовых соглашений с руководством фирмы на очередной период;

· налоговые органы проверяют правильность составления финансовой отчетности для проведения расчетов по уплате налогов;

· законодательные органы заинтересованы в изучении финансовой отчетности фирм для определения направлений налоговой политики и принятия законов, регулирующих предпринимательскую деятельность;

· правительственные организации по результатам финансовой отчетности принимают решения об оказании финансового и организационного содействия отдельным фирмам;

· аудиторские фирмы проверяют правильность составления финансовой отчетности и ее соответствие существующим стандартам учета и отчетности, защищая интересы всех внешних пользователей;

· консультанты по финансовым вопросам изучают финансовую отчетность фирм с целью предоставления своим клиентам рекомендаций относительно приобретения акций или инвестирования капитала в конкретную фирму;

· фондовые биржи анализируют финансовую отчетность фирмы при ее регистрации на бирже, при ликвидации фирмы - члена биржи для выявления соответствия методов учета и отчетности требованиям биржи;

· пресса и информационные агентства пользуются финансовой отчетностью фирм для подготовки публикаций по отдельным фирмам или по отраслям хозяйства, составления списков крупнейших фирм и их ранжирования, расчета коэффициентов по финансовым показателям их деятельности;

· союзы предпринимателей используют финансовую отчетность фирм для расчета обобщенных статистических показателей по отраслям, их анализа и оценки состояния хозяйственной конъюнктуры в соответствующей отрасли;

· юристы анализируют финансовую отчетность для определения возможностей фирмы нести ответственность по своим обязательствам, а также для выяснения, соблюдает ли фирма законодательные нормы при распределении прибыли и выплате дивидендов.

К качеству экономической информации предъявляются определенные требования, прежде всего требование о том, чтобы она удовлетворяла пользователей информации, иначе говоря, была полезной.

Полезность (usefulness) информации оценивается внутренними и внешними пользователями, которые предъявляют к ее качеству следующие требования:

· уместность и своевременность информации - способность повлиять на принятие решения пользователем и удовлетворить его интересы в нужный момент или к определенному сроку, т.е. информация, представленная своевременно;

· достоверность информации - гарантия объективности и правдивости представляемых данных, что предполагает необходимость указания методов учета, а также процедур учета и оценки, чтобы пользователи могли правильно понимать назначение представляемой информации и проверить ее;

· сопоставимость информации - возможность сравнения показателей отчетности фирмы с данными по другим фирмам, что требует применения набора определений, единиц измерения, методики обработки данных, сроков отчетности, соответствующих национальным или международным стандартам отчетности, а также международной коммерческой практике;

· доступность и понятность информации - представление информации в ясной для понимания форме, чтобы пользователь мог применять ее для принятия решения, не боясь допустить ошибку. Для ясного понимания информации необходимо, чтобы формы представления отчетности (описательные заголовки, анализируемые понятия, базы классификации данных, содержание примечаний) отражали существо вопросов, были четкими, без излишней детализации, правильно переведенными на иностранные языки; предоставление информации бесплатно предполагает целенаправленность ее распространения среди известных фирме пользователей;

· конфиденциальность информации - предоставление пользователям лишь той информации, которая не нанесет ущерба фирме со стороны конкурентов. Отсюда строгий учет и контроль за распространением информации среди внешних пользователей, а также за содержанием и характером отчетной информации.

Обычно обеспечение управленческого персонала соответствующей информацией зависит от распределения функций между исполнителями. С этой целью для каждого управляющего разрабатываются должностные инструкции, в которых перечисляются функции, которые он исполняет. На основании должностных инструкций определяется тот объем информации, который необходим для осуществления конкретных видов деятельности и принятия определенных управленческих решений.

Таким образом, информация, основанная на данных учета и отчетности, должна быть целенаправленной, ориентированной на потребности соответствующего уровня управления. Поэтому управленческий учет и отчетность тесно увязаны с организационной структурой управления фирмой, с распределением полномочий и ответственности между различными подразделениями аппарата управления. Считается, что система управления является ведущим, а система учета - обеспечивающим звеном в финансово-хозяйственной деятельности фирмы.

Исходя из всего вышеизложенного, мы приходим к выводу, что система управленческого учета — неотъемлемая составляющая управления компанией, и прежде всего стратегического управления, поскольку все управленческие решения, принимаемые в компании на основе оперативных данных управленческого учета и анализа, имеют долгосрочные последствия и напрямую или опосредованно направлены на реализацию стратегии компании. Более того, в круг вопросов, по которым формируется управленческая информация, входят такие стратегические аспекты деятельности компании, как формирование бизнес-планов (то есть стратегии ведения бизнеса); планирование, контроль, расширение или сокращение видов деятельности; повышение производительности и эффективности использования ресурсов; увеличение стоимости компании.

Оптимальная система управленческого учета, позволяющая менеджменту оперативно получать необходимую учетную и аналитическую информацию в релевантной форме, является стратегическим ресурсом компании и обеспечивает компанию конкурентными преимуществами посредством:

1) управления издержками (управление затратами — одна из ключевых стратегических целей компании; минимизация издержек и повышение степени их прозрачности на основе данных управленческого учета и анализа — серьезное преимущество перед конкурентами и ответ на потребность внешней среды);

2) внедрения новейших технологий и инструментария (информация, получаемая на основе управленческого учета, — внутренний продукт компании, сформированный в зависимости от ее специфики. В случае полного удовлетворения потребностей менеджмента и направленности на достижение стратегических целей компании система управленческого учета является уникальным конкурентным преимуществом;

3) формирования информации для выполнения основных управленческих функций (система управленческого учета нацелена на формирование информации в форме, необходимой для выполнения основных управленческих функций и задач, а именно: для формирования внутренней отчетности и ее анализа; управления финансами; управления издержками; стратегического планирования; корпоративного инвестирования; бюджетирования и формирования отчетности для внешних пользователей).

Таким образом, компания как экономическая система зависит от собственной системы управленческого учета и анализа, обеспечивающей ее необходимой информацией. Развитие системы управленческого учета и анализа должно быть соотносимо с изменениями, происходящими в компании. Специфика формирования учетной информации обусловлена характеристиками и особенностями внутренней среды организации.

Конкурентная экономическая среда оказывает существенное влияние на принятие информационно обоснованных бизнес-решений. В связи с этим необходимым становится не только формирование системы управленческого учета, но и постоянное совершенствование применяемых инструментов и методов управленческого учета с целью адаптации к происходящим внешним и внутренним изменениям и выживания в конкурентной среде.

В настоящее время методологическая основа управленческого учета востребована в основном крупнейшими российскими промышленными предприятиями; в несколько меньшей степени — структурами, оказывающими финансовые и консультационные услуги. Торговыми организациями, компаниями потребительского сектора, медиа- и телекоммуникационными компаниями, фармацевтическими и прочими компаниями методология управленческого учета применяется пока в незначительном объеме и менее структурировано.

Список использованной литературы

1) Воронова Е. Управленческий учет и теория заинтересованных лиц // Пробл. теории и практики управл. - 2009. - N 10. - С.113-121.

2) Блаженкова Н.М. Организационно-методическая основа управленческого учета // Бух. учет. - 2009. - N 10. - С.75-79.

3) Фаина Филина - Дебиторская и кредиторская задолженность. Острые вопросы налогообложения - ГроссМедиа, РОСБУХ - 2008г. -152с.

4) Бабаева Ю.А., Петров А.М.- Бухгалтерский учет и контроль дебиторской и кредиторской задолженности: Учебное пособие. - М.: Издательство «Проспект», 2004г.

5) Палий В.Ф., Палий В.В.- Финансовый учет: Учебное пособие.-2-е изд., перераб. и доп.- М.: ИД ФБК-ПРЕСС, 2001.

6) Фельдман А. Б. Оценка дебиторской и кредиторской задолженности. Учебное пособие. Серия «В помощь специалисту практику». - Международная академия, 2004.

7) Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. - Современный экономический словарь. - 4-е изд., перер. и доп. - М.:ИНФРА-М, 2003г. - 480с.

8) Курс экономики: Учебник/Под ред. Б.А.Райзберга - 4-е изд., перер. и допол. - М.:ИНФРА-М, 2004г. - 672с.

9) Лисовская И.А. - Основы финансового менеджмента - ТЕИС -2006г.- 120с.

10) Фатхутдинов Р.А. - Конкурентоспособность организации в условиях кризиса:экономика, маркетинг, менеджмент. - М.: Маркетинг, 2002г.

11) Г. Я. Гольдштейн, А. Н. Гуц

“ Экономический инструментарий принятия управленческих решений”

Учебное пособие для магистрантов направления 521500 "Менеджмент" (МВА)

Таганрог, ТРТУ, 1999

12) Журнал «МЕНЕДЖМЕНТ и МЕНЕДЖЕР» №11-12 2003 г. “Настоящий финансовый менеджмент”. Ольга Пестрецова, директор консалтинговой компании «Центр бизнес-технологий «ТОТ» к.э.н., доцент, сертифицированный бизнес-тренер, консультант

13) Журнал “Финансовый менеджмент”, статья из номера 4 за 2005 год.

“Система управленческого учета как стратегический ресурс в конкурентной борьбе. Автор – Медведко К.А.

14) Журнал “Корпоративный менеджмент”- “Совершенствование системы управленческого учета.” Волошин Дмитрий Александрович (К.э.н., магистр и бакалавр экономики, старший специалист отдела управленческого учета и МСФО, ООО «Аструм») и Локтев Александр Владимирович (Магистр и бакалавр экономики, ведущий специалист департамента учета и отчетности US GAAP, ОАО «МегаФон»).

15) https://www.rusconsult.ru/cms-news.php?mode=view_news&id=1226

16) https://www.iteam.ru/publications/finances/section_50/article_3407/

17) Flambholtz E. G. Accounting, Budgeting and Control Systems in Their Organizational Contex: Theoretical and Empirical Perspectives. // Accounting Organizations and Society, 1983, 8, 153-169.