Тобщ - общая трудоемкость работ, выполняемых по участку (отделению, зоне), чел-час.

З'м/зч - стоимость материалов, запасных частей с добавлением фактических затрат по их приобретению и НДС, руб.

ВД = 40 245,72 ∙ 7 228,74 + 76 491 726,58 = 367 417 572,6 руб.,

З'м/зч = Зм/зч ∙ (1 + R / 100) ∙ (1 + ст/ 100), руб.

где Зм/зч - стоимость материалов, запасных частей, руб.

R - рентабельность, %

ст - ставка НДС, %

З'м/зч = 50 191 421,64 ∙ (1 + 27 / 100) ∙ (1 + 20/ 100) = 76 491 726,58 руб.

2.6.2 Расчет прибыли от реализации продукции

НДС = (ВД ∙ ст.) / (100 + ст), руб.

Пр = ВД - НДС - Затраты, руб.

где Затраты - полная себестоимость работ, руб.

НДС = (367 417 572,6 ∙ 20) / (100 + 20) = 61 236 262,1 руб.

Пр = 367 417 572,6 – 61 236 262,1 – 249 556 062,9 = 56 625 247,6 руб.

2.6.3 Расчет балансовой прибыли

ПБ = Пр + (Двнереал - Рвнереал), руб.

где Двнереал - доходы по внереализационным операциям, руб.

Рвнереал - расходы по внереализационным операциям, руб.

ПБ = 56 625 247,6 + (5 000 000 – 2 000 000) = 53 625 247,6 руб.

2.6.4 Расчет чистой прибыли

ЧП = ПБ - Нн - Нп, руб.

ЧП = 53 625 247,6 – 4 670 460 – 11 325 049,58 = 37 629 738,29 руб.

Расчет налога на прибыль:

Нп = ПБ ∙ ст / 100, руб.

где ст.- ставка налога на прибыль,%.

Нп = 53 625 247,6 ∙ 20 / 100 = 10 725 049,52 руб.

2.6.5 Распределение прибыли, остающейся в распоряжении ремонтной мастерской на материальное стимулирование работников

Мп = ЧП ∙ %мп / 100, руб.

где %мп - размер отчислений на материальное стимулирование работников

Мп = 37 629 738,32 ∙ 9 / 100 = 3 386 676,44 руб.

2.6.6 Расчет среднемесячной зарплаты

а) на одного работника по мастерской:

ЗПср. = ФОТ / (Чобщ ∙ 12), руб.

где Чобщ - численность всех категорий работников, чел.;

ФОТ- фонд оплаты труда всех категорий работников, руб.

ФОТ = Зосн + Здоп + Зв + Зр + Мп, руб.

ФОТ = 21 161 427,62 + 2 962 599,86 + 9 852 157,7 + 3 995 845,92 + +3 386 676,44 = 41 358 707,54 руб.

ЗПср. = 41 358 707,54 / (6 ∙ 12) = 574 426,49 руб.

б) на одного рабочего:

ЗПср(р) = ФОТ(р) / (Чосн,в. ∙ 12), руб.

где ФОТ(р)- фонд оплаты труда всех рабочих, руб.

ЗПср(р) = 37 362 861,62 / (5 ∙ 12) = 622 714,36 руб.

ФОТ(р) = Зосн + Здоп + Зв + Мп, руб.

ФОТ(р) = 21 161 427,62 + 2 962 599,86 + 9 852 157,7 + 3 386 676,44 =

= 37 362 861,62 руб.

2.6.7 Расчет показателей рентабельности

а) рентабельность производства общая:

Rпробщ = (ПБ / (Сосп +СНОС)) ∙100, %

где СНОС - стоимость нормируемых оборотных средств в процентах от Сосп (см. вариант задания).

Rпробщ = (53 625 247,6 / (831 535 400 + 315 983 452)) ∙ 100 = 4,67 %

СНОС = (Сосп ∙ %нос) / 100, руб.,

СНОС = (831 535 400 ∙ 38) / 100 = 315 983 452 руб.,

б) рентабельность производства расчетная:

Rпpрасч.= (ЧП / (Сосп +СНОС)) ∙100, %.

Rпpрасч.= (37 629 738,29 / (831 535 400 + 315 983 452)) ∙ 100 = 3,27 %

в) рентабельность работ:

Rтр(то) = (Пр / Сп) ∙ 100, %.

Rтр(то) = (56 625 247,6 / 249 556 062,9) ∙ 100 = 22,6 %.

г) рентабельность реализации:

Rреал = ЧП / ВД ∙ 100,%

Rреал = 37 629 738,29 / 367 417 572,6 ∙ 100 = 10,24 %

2.6.8 Расчет выработки на одного работника по мастерской

В = ВД / Чобщ, руб.

В = 367 417 572,6 / 6 = 61 236 262,1 руб.

2.6.9 Расчет трудоемкости работ на одного рабочего

Т = Тобщ / Чосн. раб, чел-час.

Т = 7 228,74 / 4 = 1 807,18 чел-час.

2.6.10 Расчет фондоотдачи

Фо= ВД / Сосп, руб/руб.

Фо = 367 417 572,6 / 831 535 400 = 0,44 руб/руб.

2.6.11 Расчет фондоемкости:

Фё = Сосп / ВД = 1/ Фо, руб/руб.

Фё = 1 / 0,44 = 2,27 руб/руб.

2.6.12 Затраты на один человеко-час по ремонтной мастерской:

З1ч-ч = Сп / Тобщ, руб/чел-час.

З1ч-ч = 249 556 062,9 / 7 228 = 34 522,76 руб/чел-час.

Таблица 6. Технико-экономические показатели

| № | Наименование показателей | ед. изм. | Сумма |

| Общая годовая трудоемкость | чел-час | 7228,74 | |

| Средний разряд рабочих | - | 4,5 | |

| Средняя зарплата: 3.1. одного рабочего | руб. | 622714,36 | |

| 3.2. одного работника | руб. | 574426,49 | |

| Смета затрат | руб. | 249556062,9 | |

| Стоимость одного нормо-часа услуг по ТР (на 1000км пробега), диагностике с НДС | руб. | 40245,72 | |

| Валовой доход | руб. | 367417572,6 | |

| Прибыль балансовая | руб. | 53625247,6 | |

| Прибыль чистая | руб. | 37629738,29 | |

| Рентабельность производства: 9.1. общая | % | 4,67 | |

| 9.2. расчетная | % | 3,27 | |

| Рентабельность работ | % | 22,6 | |

| Рентабельность реализации | % | 10,24 | |

| Производительность труда: 12.1. выработка на одного рабочего | руб. | 1807,18 | |

| 12.1. трудоемкость | чел-час | 61236262,1 | |

| Фондоотдача | руб/руб | 0,44 | |

| Фондоёмкость | руб/руб | 2,27 | |

| Затраты на один человеко-час | руб/чел-час | 34522,76 |

Заключение

Курсовая работа выполнена по теме «Расчёт стоимости работ по текущему ремонту автомобилей и технико-экономических показателей зоны ТР». В данной курсовой работе выполнен расчёт: численности всех категорий работников, прямых затрат, накладных расходов, сметы затрат, стоимости одного нормо-часа текущего ремонта и технико-экономических показателей работы участка по ремонту агрегатов автомобилей.

В результате выполненных расчётов затраты по участку за год составили 2495566062,9 руб., при общей годовой трудоёмкости 7228,74 чел.- час. Стоимость нормо-часа работ по участку составила – 40245,72 руб.

В курсовой работе рассчитаны следующие технико-экономические показатели работы участка:

- рентабельность работ - 22,6 %;

- среднемесячная зарплата одного работника по мастерской 574 426,49 руб.;

- среднемесячная зарплата одного рабочего по мастерской 622 714,36 руб.;

- выработка на одного работника по мастерской 61 236 262,1 руб.;

- фондоотдача 0,44 руб. / руб.;

- затраты на один человеко-час 34 522,76 руб. / чел-час.

Анализируя диаграмму «Структура общепроизводственных расходов» можно отметить, что наибольший удельный вес в структуре общепроизводственных расходов занимает заработная плата 23,98 %.

Анализируя диаграмму «Структура фонда оплаты труда работников» делаем вывод, что зарплата по тарифу занимают 58,9 %,что соответствует нормативным документам в области оплаты труда.

Для улучшения эффективности работы отделения и повышения материальной заинтересованности работников в результатах труда возможно применение бестарифной формы оплаты труда, совершенствование системы премирования работников.

Таким образом, можно сделать вывод, что разработанный проект имеет экономическую эффективность.

Приложение А

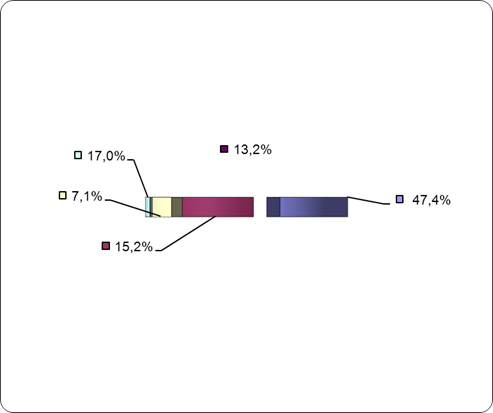

Таблица 7. Структура затрат на производство

| № | Наименование показателя | Сумма, руб. | Уд. вес, % |

| Материальные затраты | 118 277 390,7 | 47.4 | |

| Расходы на оплату труда | 37 972 031,1 | 15.2 | |

| Расходы на социальные нужды | 17 824 520,1 | 7.1 | |

| Амортизационные отчисления | 42 502 458 | ||

| Накладные расходы | 32 979 662,98 | 13.2 | |

| Итого затрат | 249 556 062,9 |

Диаграмма структур затрат на производство

Приложение Б

Таблица 8. Структура основной заработной платы ремонтных рабочих

| № | Наименование доплат | Сумма, руб. | Уд. вес, % |

| Доплаты бригадиру | |||

| Доплата за проф. мастерство | 1,3 | ||

| Премия ремонтным рабочим | 2,8 | ||

| Надбавка за непрерывный стаж работы | 0,8 | ||

| Тарифная часть заработной платы | 1970323,2 | 9,3 | |

| Итого | 21161427,62 |

Приложение Г

СПРАВОЧНЫЙ МАТЕРИАЛ:

1. Производственный календарь:

а) дни рабочие - 255 дн.,

б) дни предпраздничные - 3 дн.,

в) средне месячный фонд рабочего времени - 169,8 ч,

2. Тарифная ставка 1-го разряда - 170 тыс. руб.,

3. Коэффициент пересчета - 2500,

4. Основная производственная программа отделения по ремонту агрегатов машин Тобщ = 7228,74 чел.-ч,

5. Ставки налогов:

а) отчисления в фонд социальной защиты - 34%,

б) отчисление на обязательное страхование рабочего - 0,4%,

в) отчисления в инновационный фонд - 0,25%,

г) обязательное страхование работников - 0,4%

6. Налог на прибыль - 24%,

7. НДС - 20%,

8. Площадь отделения - 470 м2,

9. Процент выполнения работ на участке 38%.

Приложение В

Таблица 9.Стоимость оборудования и потребляемой электроэнергии

| № | Наименование | Тип, модель | Стоимость,руб | Потребляемаю электроэнергия, кВт |

4 4

| ||||

| Подъёмник канавный | ПТО-16 | |||

| Подъёмник | ПЛД-5 | |||

| Гайковёрт для гаек колёс | 2460М | 0,55 | ||

| Гайковёрт для гаек стремянок колёс | И-322 | 1,5 | ||

| Компрессор гаражный | К-11 | 2,2 | ||

| Электрический салидолонагнетатель | С223-1 | 0,55 | ||

| Заточной станок | И-138М | 2,2 | ||

| Настольно-сверлильный станок | 2М118 | 1,1 |

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Анисимов, А.П. Экономика, планирование и анализ деятельности АТП / А.П. Анисимов; М.: Транспорт, 1998. – 245 с.

2. Хрипач, В.Я. Экономика предприятия / В.Я.Хрипач; Г.З. Суша, Г.К. Оноприенко. Под ред. В.Я. Хрипача. – Мн.: Экономпресс, 2001.– С.4-9.

3. Карпей, Т.В. Экономика, организация и планирование промышленного производства: Учеб. пособие / Т.В. Карпей, Л.С. Лазученкова. – Минск: Дизайн ПРО, 2001. – 282 с.

4. Нехорошева, Л.Н. Экономика предприятия: Учеб. пособие/ Л.Н. Нехорошева, Н.Б. Антонова, М.А. Зайцева и др.; Под общ. ред. Л.Н. Нехорошевой. - Мн.: Выш. шк., 2003. - 383с.

5. Туревский, И.С. Экономика отрасли / И.С. Туревский. М.: ИД «ФОРУМ» - ИНФРА-М,2007г.

6. Бычков, В.П. Экономика автотранспортного предприятия / В.П. Бычков. М.: ИНФРА-М,2006г.

7. Суханов, Б.Н. Техническое обслуживание и ремонт автомобилей. Пособие по дипломному проектированию / Б.Н. Суханов. М.: Транспорт, 1991г.

8. Справочный материал по заработной плате.

9. Производственный календарь на 2011 год.