Традиционный метод оценки платежеспособности состоит в расчете коэффициентов, которые определяются на основе структуры баланса каждого конкретного предприятия. Рассчитанные коэффициенты затем сопоставляются с их нормативными значениями, что и составляет заключительный акт оценки. Кроме того, делаются попытки оценивать уровень коэффициентов в баллах, и затем эти баллы суммировать, находя таким образом рейтинг данного предприятия при сравнении его с другими предприятиями.. Для измерения платежеспособности в России рассчитывается три коэффициента:

- коэффициент ликвидности;

- промежуточный коэффициент покрытия (коэффициент быстрой ликвидности);

- общий коэффициент покрытия (коэффициент текущей ликвидности).

Каждый из трех коэффициентов представляет собой отношение той или иной группы статей оборотных активов к одной и той же величине — сумме статей пассива, выражающих краткосрочную задолженность предприятия на момент времени (начало или конец отчетного периода).

Коэффициент ликвидности определяется как отношение суммы денежных средств и краткосрочных финансовых вложений к величине краткосрочной задолженности. Он показывает, какую часть краткосрочной задолженности предприятие сможет погасить в ближайшее время за счет имеющихся у него денежных средств и краткосрочных финансовых вложений, быстрореализуемых в случае надобности.

Нормативное значение Ка.л > 0,2. Если фактическое значение коэффициента укладывается в данный диапазон, то это означает, что каждый день подлежат погашению 20% краткосрочных обязательств предприятия.

Росту коэффициента абсолютной ликвидности способствует рост долгосрочных источников финансирования и снижения уровня внеоборотных активов, запасов, дебиторской задолженности и краткосрочных обязательств.

Промежуточный коэффициент покрытия, определяется как отношение суммы ликвидных активов (денежные средства плюс краткосрочные финансовые вложения) и дебиторской задолженности к величине краткосрочной задолженности. Он показывает, какая часть текущих обязательств может быть погашена не только за счет имеющихся денежных средств, но и за счет ожидающихся поступлений от дебиторов, т.е. какую часть текущей задолженности предприятие может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности.

Оптимальное значение Кк.л. > 0,8, означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги. Для повышения уровня коэффициента покрытия необходимо способствовать росту обеспеченности запасов собственными оборотными средствами и долгосрочными кредитами и займами, для чего следует увеличивать собственные оборотные средства, привлекать долгосрочные кредиты и займы и обоснованно снижать уровень запасов. Промежуточный коэффициент покрытия наиболее точно отражает текущую финансовую устойчивость предприятия.

Общий коэффициент покрытия определяется как отношение суммы оборотных активов (ликвидные активы плюс дебиторская задолженность плюс запасы) к величине краткосрочной задолженности. Коэффициент показывает платежную возможность предприятия, оцениваемую не только при условии своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае необходимости определенных элементов материальных оборотных средств.

Коэффициент текущей ликвидности показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Он характеризует платежные возможности организации, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. Уровень коэффициента покрытия зависит от отрасли производства, длительности производственного цикла, структуры запасов и затрат.

Оптимальное значение коэффициента Кт.л > 2. Выполнение этого норматива организацией означает, что на каждый рубль ее краткосрочных обязательств приходится не меньше двух рублей ликвидных средств. Превышение норматива означает, что организация располагает достаточным объемом свободных ресурсов, формируемых за счет собственных источников. С точки зрения кредиторов организации, подобный вариант формирования оборотных средств является наиболее предпочтительным.

Невыполнение установленного норматива создает угрозу финансовой нестабильности организации ввиду различной степени ликвидности активов и невозможности их срочной реализации в случае одновременного обращения кредиторов.

Для повышения уровня коэффициента покрытия необходимо пополнять реальный собственный капитал предприятия и обоснованно сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности. Росту коэффициента покрытия способствует рост долгосрочных источников финансирования запасов и снижение уровня краткосрочных обязательств. Соответственно рост долгосрочных источников запасов обусловлен ростом реального собственного капитала и долгосрочных кредитов и займов, а также снижением (абсолютным или относительным) внеоборотных активов и долгосрочной дебиторской задолженности.

Платежеспособность предприятия с учетом предстоящих поступлений от дебиторов характеризует коэффициент текущей ликвидности. Он показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности:

Нормальное ограничение означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги. Для повышения уровня текущей ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами, для чего следует увеличивать собственные оборотные средства и обоснованно снижать уровень запасов.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости:

Он определяется как отношение разности между объемами источников собственных средств (реальный собственный капитал) и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов.

В зависимости от полученных конкретных значений kт.л. и kоб. анализ и оценка структуры баланса развиваются по двум направлениям:

а) в случае, если хотя бы один из этих коэффициентов меньше предельно допустимого значения, следует определить коэффициент восстановления платежеспособности за 6 месяцев по следующей форме:

где: kт.л.1 - фактическое значение коэффициента текущей ликвидности

(kт.л.) в конце отчетного периода;

kт.л.0 - фактическое значение коэффициента текущей ликвидности

(kт.л.) - начале отчетного периода;

6 - период восстановления платежеспособности в месяцах;

Т - отчетный период в месяцах (12 месяцев);

Если коэффициент восстановления платежеспособности примет значение более 1.0, это свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент окажется меньше 1.0, то у предприятия нет реальной возможности восстановить свою платежеспособность.

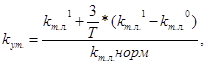

б) Если kт.л. и kоб. больше соответствующих предельных значений или равны им, следует рассчитать коэффициент утраты платежеспособности за 3 месяца:

где: 3 - период утраты платежеспособности;

Т - отчетный период (12 месяцев);

kт.л. норм - нормативное значение коэффициента текущей ликвидности (kт.л.), равное 2.

Если коэффициент утраты платежеспособности kут. примет значение больше 1, то у предприятия имеется реальная возможность не утратить свою платежеспособность.

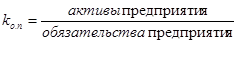

Таким образом, платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Методика расчета показателей платежеспособности содержит формулы этих показателей и их нормативные значения, а также пояснения каждого показателя.

Прогнозируемые платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов отражает коэффициент покрытия (коэффициент ликвидности). Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности. Коэффициент общей платежеспособности предприятия показывает способность покрыть все обязательства предприятия всеми активами.

Анализ и оценка структуры баланса производится на основании определения коэффициентов текущей ликвидности и обеспеченности собственными средствами. Коэффициент текущей ликвидности показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Если последние два коэффициента меньше предельно допустимого значения, следует определить коэффициент восстановления платежеспособности. Он свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если коэффициент восстановления окажется меньше нормативного, необходимо рассчитать коэффициент утраты платежеспособности.

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового положения предприятия при разной степени учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так, например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк кредитующий данное предприятие, больше внимание уделяет промежуточному коэффициенту ликвидности. Покупатели и держатели акций и облигаций предприятия в большей мере оценивают финансовую устойчивость предприятия по коэффициенту текущей ликвидности.

Следует отметить, что для многих предприятий характерно сочетание низких коэффициентов промежуточной ликвидности с высоким коэффициентом общего покрытия. Это связано с тем, что предприятия имеют излишние запасы сырья, материалов, комплектующих, готовой продукции, нередко неоправданно велико незавершенное производство.

Необоснованностью этих затрат ведет в конечном счете к нехватке денежных средств. Отсюда, даже при высоком коэффициенте общего покрытия, необходимо выявить состояние и динамику его составляющих, особенно по тем статьям, которые входят в третью группу активов баланса. С этой целью следует рассчитать оборачиваемость производственных запасов, готовых изделий, незавершенного производства.

При наличии у предприятия низкого коэффициента промежуточной ликвидности и высокого коэффициента общего покрытия, ухудшения названных показателей оборачиваемости свидетельствует об ухудшении платежеспособности этого предприятия. Чтобы более объективно оценить платежеспособность предприятия при обнаружении у него ухудшения. При этом следует раздельно разобраться в причинах задержек потребителями оплаты продукции и услуг, накопления излишних запасов готовой продукции, сырья, материалов и т.д. Эти причины могут быть внешними, более или менее не зависящими от анализируемого предприятия, а могут быть и внутренними. Но прежде всего необходимо исчислить названные выше коэффициенты ликвидности, определить отклонение в их уровне и размер влияния на них различных факторов.