Широко известно, что каждый инвестор стремится к тому, чтобы быть как можно богаче. Другими словами, главная цель инвестора – увеличение стоимости своего капитала.

Частные инвесторы – это, прежде всего, люди.

Для кого-то, возможно, инвестиции – это, прежде всего, игра "обгони Уорена Баффета", и такие люди будут стремиться максимизировать результат ценой времени, проведенного за отчетами и анализом бумаг и их эмитентов. Ценой порой повышенных рисков, ценой знания, опыта и здоровья.

Для других людей создание и приращение капитала – прежде всего, способ прийти к независимости от нелюбимой, но необходимой для пропитания семьи работы.

Или способ создать себе источник достойной пенсии.

Или способ создать себе источник доходов, чтобы посвятить жизнь недоходным, но любимым увлечениям (хобби).

Многие люди не готовы посвящать своим инвестициям время, не готовы исследовать мир финансов. И даже не хотят думать о том, чтобы отслеживать цены, выбирать бумаги и, главное – выбирать время, когда этими бумагами торговать. Кроме того, что у всех разные цели, у всех также разные исходные посылки, разный капитал и разные модели потребления, а значит, должны быть и разные стратегии.

Самые известные (популярные) из стратегий:

РАСПРЕДЕЛЕНИЕ АКТИВОВ ПАССИВНОЕ.

Суть стратегии распределения активов в создании из своего капитала своеобразных весов из двух-трех или более типов активов. Например, капитал делится на две части 50 на 50, одну часть средств инвестор размещает в акциях, а вторую в облигациях. Далее, инвестор может следить за раскачиванием этой конструкции: когда дорожают акции – срезается кусочек от акций и откладывается на чашу облигаций для равновесия, и наоборот - когда акции дешевеют, срезается кусочек от облигаций и докладывается на чашу с акциями.

Смысл этих действий в том, что инвестору не нужно принимать решения, дороги или дешевы акции, дороже акции облигаций торгуются или нет. Он может полностью отвлечься от рыночных баталий, от прессы, от цен и следить только за совокупной стоимостью капитала на каждой из чаш созданных им весов. Исследования показывают, что играющий в эту игру инвестор, как правило, покупает дешево, а продает дорого, не прибегая ни к каким средствам анализа.

Инвестору лишь нужно определиться, какие из акций он положит в портфель и какие облигации займут уравновешивающую акции позицию. Для формальных стратегий приемлем и формальный подход к выбору активов. Достаточно просто взять акции, занимающие наибольший вес при расчете индекса ММВБ. Или по одной акции с наибольшим весом из всех отраслевых индексов ММВБ – и готово. А в облигационную чашу, например, выбрать 4 или 5 ближайших по погашению ОФЗ (облигаций федерального займа). Такой портфель, как минимум долгосрочно, не отстанет от лучших паевых фондов хоть нашей страны, хоть международных.

И еще один вопрос нужно решить инвестору – как часто он будет балансировать свой портфель. Исследователи пока спорят, какая частота наиболее выигрышна: раз в год или раз в полгода. Дело в том, что на растущем рынке акций лучшие результаты показывают портфели с балансировкой раз в полтора года, а на падающем – раз в квартал.

РАСПРЕДЕЛЕНИЕ АКТИВОВ АКТИВНОЕ

Активность в распределении активов означает ориентацию в балансировке между чашами не на время, выбранное формально изначально, а на спекулятивную оценку перспектив актива, либо текущего состояния актива. Бенджамин Грэм (Грехем), предлагает опираться на ожидаемую дивидендную доходность: если дивидендная доходность, которая ожидается от акций, близка или даже выше эталонной (доходность ближайшей к погашению ОФЗ в нашем случае), то берем больше акций. Если существенно ниже - берем больше облигаций. Грэм предлагает балансировать 25 к 75%, или 50 на 50 в годы неопределенности.

Оценка перспектив, если упростить, сводится к отслеживанию ключевых индикаторов: отношение цены акции к прибыли ее эмитента, отношение цены акции к стоимости чистых активов ее эмитента с обращением внимания на рентабельность этих активов, уровень дивидендной доходности... И к оценке времени роста или падения. Если цены на акции в сравнении с прибылью, дивидендами и стоимостью активов кажутся инвестору завышенными – он склоняется больше к облигациям. И наоборот. Если акции уже растут больше трех лет в цене – он склоняется к неопределенности (50/50), так же как если падают уже год...

Можно действовать еще активней: выбирать акции. Из самых надежных выбирать самые дивидендные и уже их рассматривать в сравнении с эталонной доходностью и выбирать баланс портфеля.

РАСПРЕДЕЛЕНИЕ АКТИВОВ ПРОМЕЖУТОЧНОЕ

Люди с достаточным для их целей капиталом, уже живущие за счет сделанных инвестиций, часто держат в облигациях и привилегированных акциях с закрепленными в уставе эмитента выплатами только ту часть капитала, которой достаточно для обеспечения их потребления. Скажем, вы тратите на жизнь 50 тыс. рублей в месяц, значит, Вам нужно примерно 600 тыс. рублей наличными в год. При текущих доходностях (10%) 600 тыс. рублей вам принесут ОФЗ на 5-6 млн. рублей. Если ваш капитал 10 млн. рублей, то в начале года вы вкладываете в облигации 60% капитала, а 40% оставляете в акциях. Если Ваши потребности и рыночные доходности в течение года не изменились, то вы балансируете свой портфель в том же режиме, что и при пассивном распределении активов – формально один раз в выбранный период.

ДОХОДНАЯ

Доходной стратегии следуют те инвесторы, что верят в сложный процент, кому нравится видеть много живых денег каждый год и кто любит их распределять... Еще, вероятно, доходные инвесторы верят, что будут очень долго жить, ибо сложный процент проявляет себя во всей своей силе лет через 15-20 после начала инвестирования – если верить математике.

Итак, суть доходной стратегии – извлекать из своего капитала наибольший денежный поток, наибольший доход из возможных... но не теряя голову, не принимая на себя никаких рисков.

Доходный инвестор ничего не балансирует. Он выбирает или самое дивидендное (в идеале) или надежные облигации, если доход по ним выше широко диверсифицированного портфеля акций, который он сейчас может сложить, не принимая на себя больших рисков.

Доходный инвестор очень строго относится к диверсификации (не так серьезно, как стоимостной, но все же значительно серьезнее тех, кто просто распределяет активы). Он не знает, кто когда разорится, или не выплатит дивидендов, или будет выкуплен мажоритарием перед самым прекрасным и устойчивым ростом прибыли. Потому лучше, чтобы по итогу проблемные акции не весили в вашем портфеле больше, чем годовой доход от прочих бумаг.

И еще одно правило "доходного" – любые бумаги продаются, когда их перспектива по реальной годовой доходности хуже, чем другие схожие бумаги, приобретение которых не поднимет риска портфеля и перспектива которых не выглядит краткосрочной.

Все бумаги анализируются (и выбираются) по денежному потоку, который они генерируют инвестору. Облигации – по размеру купона, частоте выплаты купона и надежности. Акции – по ожидаемой дивидендной доходности, привычке эмитента к выплате дивидендов и обязательств по дивидендам в Уставе эмитента, темпам роста прибыли, устойчивости бизнеса и уровню долговой нагрузки.

СТОИМОСТНАЯ

Эта самая активная, самая умная (и потому и самая требовательная к инвестору, то есть – самая рисковая), и с наилучшей репутацией в инвестиционном мире, стратегия. Исчерпывающе описал ее Грэм в главах, посвященных активному инвестору. Более остроумно описал ее Баффет в письмах своим акционерам.

Суть стоимостной стратегии – покупать недооцененную стоимость (и в акциях и в облигациях) с широчайшей диверсификацией. Сам Грэм обычно в портфеле имел от 150 бумаг. Неважно что это, акции или облигации, важно, чтобы цена была меньше стоимости. Желательно раза в два меньше.

Когда таких недооцененных акций/облигаций на рынке мало или инвестор не может найти достаточно для себя с приемлемым уровнем риска – капитал временно ожидает результатов поиска в надежных облигациях (в нашем случае – в ОФЗ).

Инвестиционные стратегии активные и пассивные (портфельные)

Инвестиционная стратегия — это основополагающий набор правил, которым следует инвестор в своих инвестициях. Существует большое количество стратегий инвестирования. Но всех их можно поделить на активные и пассивные.

Инвестиционные стратегии делятся на активные и пассивные по принципу отношения к гипотезе эффективности рынка, которую сформулировал американский экономист Юджин Фама. Согласно этой гипотезе цены на рынке в любой момент времени являются справедливыми, так как в цене мгновенно и полностью отражается вся доступная рынку информация.

Пассивные стратегии инвестирования базируются на этой теории. Если цены на рынке в любой момент времени справедливы и отражают всю доступную информацию, значит возможность обогнать рынок отсутствует. А значит и смысла заниматься активным управлением нет. Примеры, показывающие, что рынок обогнать можно, считаются случайными.

Активные стратегии эту гипотезу отрицают и не считают рынок эффективным. По их мнению актив может быть недооцененным или переоцененным, то есть цена актива отличается от некой «справедливой» цены в меньшую или большую сторону. В долгосрочном плане цена актива сравняется со справедливой и на этом можно заработать, получив доходность выше среднерыночной.

Пассивные инвесторы в качестве аргументов приводят то, что активные стратегии несут большие издержки на торговлю или комиссию управляющему, что снижает общую доходность. Кроме того, статистика показывает, что большинство активно управляемых фондов не может обгонять рынок по доходности в долгосрочном периоде.

Но примеры таких инвесторов как Уорен Баффет, Питер Линч и других показывают, что обгонять рынок на протяжении многих лет можно. В качестве контраргумента гипотезе эффективности рынка активные инвесторы приводят пузыри на фондовых рынках. Если рынок был бы эффективным, то пузырей и крахов не было бы. Так же психологические исследования показывают, что люди не всегда принимают решения рационально, а значит это распространяется и на действия инвесторов на рынке и приводит к его неэффективности.

Практика показывает, что активные стратегии могут обгонять рыночную доходность, но это удается далеко не всем инвесторам.

Активные стратегии отличает то, что они требуют активных действий со стороны инвестора, направленных на выбор конкретных активов (например акции или облигации конкретной компании), в то время как пассивные стратегии характеризует то, что инвестор инвестирует в инструменты, в которых выбор конкретных активов уже сделали за него.

Некоторые популярные активные стратегии инвестирования:

§ покупка акций с высокой дивидендной доходностью — эти акции напоминают облигации, так как по ним выплачиваются «проценты» в виде дивидендов, но в тоже время вложения в акции менее защищены, чем в облигации.

§ покупка акций с низким значением коэффициента цена/прибыль (P/E) — такие акции рассматриваются как дешевые. Если прибыль компании будет расти в будущем, цена акции сильно вырастет.

§ покупка акций ниже балансовой стоимости (P/B) — считается, что если коэффициент меньше 1, то акция стоит меньше балансовой стоимости активов компании, приходящихся на акцию.

§ покупка акций «роста», цена которых сильно растет — сильно растущие акции могут принести большой доход, однако с другой стороны такие акции могут так же сильно падать.

§ покупка акций компаний малой капитализации — считается, что компании малой капитализации имеют больший потенциал роста, чем крупные корпорации

Портфельные инвестиции заключаются в создании инвестором инвестиционного портфеля из различных классов активов.

В основе портфельного инвестирования лежат идеи Гарри Марковица:

§ Рыночный риск активов важен не менее, чем доходность. Риск можно выразить математически и измерить.

§ Диверсификация снижает риск.

§ Помимо доходности и рыночного риска важна взаимная корреляция активов.

§ Характеристики портфеля (доходность и риск) могут оказаться существенно лучше характеристик его составляющих

Под риском понимается снижение стоимости актива. Риск измеряется волатильностью, то есть степенью колебания цены актива. Чем больше волатильность, тем рискованнее актив. Если цена первого актива за год колебалась от -15% до +15%, а второго от -10% до +10%, то первый актив считается более волатильным, а значит и более рискованным.

Портфель активов должен быть диверсифицированным. То есть в нем должны присутствовать разные классы активов (акции, облигации, золото, недвижимость и т.д.), которые тоже в свою очередь диверсифицированы и включают в себя множество инструментов своего класса — группы акций, облигаций, фондов недвижимости, валюты. Например акции могут быть диверсифицированы по странам (развитые, развивающиеся), акции каждой страны диверсифицируются по секторам экономики (финансовый, металлургия, энергетика и т.д.).

Диверсификация активов снижает риск, так как активов много, то падение акций одной компании или какого-то сектора не сильно скажется на стоимости всего портфеля.

Корреляция показывает взаимосвязь между колебаниями цен разных активов. Если цены активов движутся в одном направлении (оба растут или оба снижаются), корреляция положительна (больше 0), если цены активов движутся в противоположных направлениях (один растет, второй снижается), корреляция отрицательная (меньше 0). Корреляция равная +1 означает, что цены активов меняются идентично друг другу, корреляция равная -1 означает, что цены движутся максимально противоположно.

Сочетая и периодически меняя соотношение активов в портфеле можно снижать степень риска и увеличивать доходность портфеля.

Хитрость заключается в том, чтобы включить в свой портфель наименее коррелирующие друг с другом активы.

Всем понятно, чтобы заработать, нужно купить дешево, продать дорого. Например, мы создали портфель из двух активов в соотношении 50:50. За год один актив вырос, другой упал и соотношение активов в портфеле стало 60:40. Инвестор делает ребалансировку портфеля — приводит соотношение активов к изначальному 50:50, продав часть подорожавшего актива и докупив подешевевший актив. То есть продал то, что подорожало, купил то, что подешевело. Поступая таким образом каждый год инвестор будет ребалансировать портфель. То, что было куплено дешево, будет продано дороже, чтобы снова купить то, что подешевело.

К сожалению, в реальности практически невозможно найти активы, которые будут иметь корреляцию -1. Лучшее, что можно найти – это активы, имеющие небольшую отрицательную корреляцию. Кроме того, корреляция активов со временем может меняться.

(не надо в принципе)

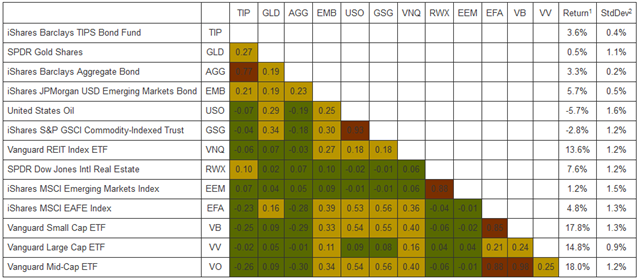

Ниже представлена матрица корреляций различных ETF, которые представляют разные классы активов.

По данным www.assetcorrelation.com

Наименьшая корреляция между фондами Vanguard Small Cap ETF и iShares Barclays Aggregate Bond. Первый фонд включают в себя акции компаний малой капитализации, второй — корпоративные и казначейские облигации США.

Каждый класс активов имеет свои исторические показатели риска и доходности. А каждый инвестор имеет свою устойчивость к риску и ожидания доходности. Кто-то может нормально переносить 20% снижение стоимости своего портфеля, для кого-то и 5% уже много. На основании исторических данных по риску и доходности, сочетая активы в портфеле в различных соотношениях, можно составить портфель с разумным соотношением между риском и доходностью. Но риск и доходность составленного портфеля будут предполагаемыми, так как они основаны на исторической доходности активов. Разумеется чудес не бывает, и нельзя составить диверсифицированный портфель, дающий 100% годовых без риска. Инвесторы, устойчивые к риску, включают в свой портфель большую долю акций, менее устойчивые — большую долю облигаций.

Когда структура портфеля сформирована можно приступать к выбору инструментов. Так как активы должны быть диверсифицированы, то в качестве инструмента чаще используются инвестиционные фонды —ПИФы или ETF. Это уже готовый диверсифицированный набор активов.

Почему эта стратегия называется пассивной? Потому что действия инвестора не сводятся к выбору отдельных активов. Инвестиционные фонды представляют из себя уже диверсифицированный набор из активов одного класса (например фонды акций) или разных классов (например смешанные фонды из акций и облигаций)

Классы активов

Акции — долевые ценные бумаги, представляют из себя доли в компаниях. Владея акциями компании, вы владеете ее частью (долей). Исторически акции показали наибольшую доходность за прошедшие десятилетия по сравнению с остальными классами активов, но считаются так же и самыми рискованным классом активов. Цена акций и дивидендный доход могут сильно колебаться.

Облигации — долговые ценные бумаги. Долговые обязательства, в которых заемщик обязуется возвратить займ плюс проценты по нему к определенному сроку. Делятся на корпоративные, выпущенные компаниями, и государственные, выпущенные правительством. Характеризуются фиксированным доходом в виде купонных выплат. Считаются менее рискованными, чем акции, и менее доходными. Цена облигаций тоже может колебаться, но обычно в меньших пределах.

Недвижимость — строения в виде жилой и коммерческой недвижимости и земельные участки. Цена недвижимости может сильно колебаться и зависеть от множества факторов. Дополнительным источником дохода могут служить рентные платежи от сдачи в аренду. Риски присутствуют в виде простоя недвижимости и так же необходимости следить за ее состоянием и делать ремонт. Так же недвижимость имеет высокий порог входа и низкую ликвидность (мгновенно продать не получится).

Товарные активы — металлы (золото, серебро, платина, палладий, медь, никель, алюминий, цинк…), сельскохозяйственные (соя, пшеница, кофе, кукуруза, сахар…), топливные (нефть, газ…) и другие. Цена может сильно колебаться в зависимости от множества факторов. Инвестиции в эти активы происходят в виде ценных бумаг (биржевых контрактов), торгующихся на бирже (это гораздо удобнее, чем купить бочку нефти).

Деньги (валюта) — рубли, доллары, евро, франки и другие валюты виде наличных или на банковских счетах и банковских вкладах. Самый безрисковый класс активов, но сами по себе деньги не работают, поэтому не способны защитить от инфляции.

Альтернативные — предметы искусства (картины, фотографии, скульптуры…), коллекционный алкоголь (вино, виски, коньяк…), ретро-автомобили, антиквариат, монеты, марки и так далее. Для таких инвестиций характерна независимость от колебаний на рынке традиционных инвестиций. Но такие инвестиции трудно быстро продать, плюс имеются крупные дополнительные издержки на оценку стоимости, экспертизу на подлинность, комиссии посредникам и аукционным домам. Есть вероятность быть обманутым и купить искусную подделку. Чтобы инвестировать необходимо самому хорошо разбираться в теме или иметь хорошего, а значит дорогостоящего консультанта. С другой стороны хорошо выбранная картина может вырасти в десятки раз, но для этого придется подождать может быть не один десяток лет.

Инструменты инвестиций

Инвестиционные инструменты — это то, каким способом можно вложить деньги в тот или иной актив. В один и тот же актив можно инвестировать разными способами. Инструменты инвестирования делятся на коллективные и частные (индивидуальные).

Самый простой и распространенный способ инвестирования для частного инвестора на сегодняшний день — это инвестиционные фонды. Инвестиционный фонд — это способ коллективного инвестирования, при котором средства инвесторов объединяются в единый фонд под управлением профессионального управляющего для их последующего вложения с целью получения прибыли. Фонды бывают разных типов:

§ ПИФ — паевой инвестиционный фонд

§ ОФБУ — общий фонд банковского управления

§ Акционерный инвестиционный фонд

§ Взаимный фонд (mutual fund) — зарубежный аналог российских ПИФов

§ Хедж-фонд — частный фонд, недоступный широкому кругу инвесторов, имеющий право инвестировать в инструменты с высоким риском.

§ ETF (Exchange Traded Fund) — биржевой индексный фонд

§ REITs (Real Estate Investment Trusts) — фонды недвижимости

Главное преимущество коллективных инвестиций в том, что они дают возможность инвесторам не тратить время на самостоятельное управление своими вложениями. В фонде этим занимается профессиональный управляющий. Таким образом инвестору даже не обязательно разбираться самому во всех тонкостях инвестирования.

Фонды позволяют инвестировать в дорогостоящие активы (такие как недвижимость или фондовый рынок) даже с небольшой суммой. Например пай фонда, инвестирующего в акции из индекса ММВБ, можно купить всего за 1000 рублей. Если бы инвестор покупал эти акции самостоятельно, ему бы понадобилась сумма в несколько десятков тысяч рублей. Инвестируя в фонд, инвестор сразу получает диверсифицированный набор активов.

Фонды строго регулируются законодательством и контролирующими органами, поэтому шансы инвесторов быть обманутыми сведены к минимуму.

Инвесторы в фонде не владеют активами, в которые инвестирует фонд, напрямую. Они владеют ценными бумагами фонда (акции или паи), которые отражают долю инвестора в имуществе фонда пропорционально количеству купленных инвестором ценных бумаг.

Но некоторые инвесторы предпочитают выбирать активы и инвестировать самостоятельно, а инвестиционные фонды не дают такой возможности. Таким инвесторам подойдут индивидуальные инструменты инвестирования.

Индивидуальные инструменты инвестирования позволяют инвестору самому выбирать активы и владеть ими напрямую. В основном это ценные бумаги — акции, облигации, векселя, недвижимость в виде домов, квартир, драгоценные металлы в виде слитков или монет, банковские депозиты и так далее. В отличие от коллективных инвестиций, инвестору придется самому разбираться в том, что покупать, как покупать, как платить налоги, какие принимать риски и так далее.

Коллективные инвестиции подойдут пассивному инвестору, индивидуальные — активному.

В России самыми доступными инструментами для частного инвестора являются:

§ Банковские вклады (депозиты)

§ Облигации

§ Акции

§ ПИФы и ОФБУ

§ ETFы (на московский бирже появились только в 2013 году).

Остальные инструменты — взаимные фонды, хедж-фонды, REITs и большинство ETF доступны за рубежом.

Инвестиционная стратегия 2

Опыт наблюдения за рынком, анализ приобретений и потерь стоит за каждой из этой стратегий. Все они достойны внимания и уважения. Этот сайт посвящен одной из них – доходной стратегии. Тем не менее, полезно знать, в каком ряду она находится. И понимать, что стратегия – не догма, а ориентир. И в умных руках всегда, как правило, складывается некий симбиоз стратегий, который и становится вашей личной умной стратегией, соответствующей индивидуальному чувству времени, темпераменту и задачам.

КУПИ И ДЕРЖИ – самая пропагандируемая стратегия. Чаще название ее произносят на языке оригинала – "buy and hold".

В чем ее суть? Рекомендуется регулярно выделять некоторые средства и покупать на них акции. Покупать и забывать о купленном, но не забывать купить снова. Акции, конечно, будут меняться в цене, вместе с ними будет меняться в цене и капитал инвестора "buy and hold", а идея заключается в том, что в перспективе мы надеемся на рост рынка, который не только покроет инфляцию, но и принесет неопределенно большой бонус.

Критика. С одной стороны, история как будто подтверждает идею стратегии "buy and hold", но не на всяких промежутках времени. Как метко заметил Баффет, если бы история указывала на будущее, то самыми богатыми людьми были бы библиотекари. И данная стратегия совсем не обсуждает какие акции покупать. При каких условиях продавать – также непонятно, наверное, подразумевается, что когда капитал будет востребован, акции потихоньку и беспорядочно будут распродаваться.

Тем не менее, эта стратегия лучше отсутствия какой бы то ни было стратегии и безопасней краткосрочных спекуляций. Описанные ниже стратегии держат ее за основу и пытаются дать ответы на те вопросы, что остались без рассмотрения купи-держи-инвесторов.

СТОИМОСТНОЕ ИНВЕСТИРОВАНИЕ, или метод Грэхема, или метод Баффета, на языке оригинала – "value investing".

Стратегия утонченная и элегантная, как и ее создатель, интеллектуал и служитель Муз Бенджамин Грэхем. Кроме того, эта стратегия имеет много успешных интерпретаций, что создает немалую путаницу в умах. Постараемся разобрать и суть, и хотя бы несколько подходов к этой сути.

В чем суть? Грэхем не ищет на рынке справедливости, он уподобляет рынок богатому сумасшедшему, который то продает свои активы, то покупает, а при этом объявляемая им цена зависит от стадии психоза: может Манхэттен за бусы продать в минуту депрессии, а может в минуту эйфории и выменять обратно бусы по цене Манхэттена. Главу "Господин Рынок" из "Разумного инвестора" должны давать заучивать детям в третьем классе. Грэхем предлагает весьма разумную вещь: покупать акции, которые Господин Рынок почему-то оценил значительно дешевле активов, которые за этими акциями стоят, и наоборот – продавать акции, когда они оценены Рынком значительно дороже активов, за ними стоящих. Покупайте недооцененное и ждите переоценки – очень разумно. Подход требует усидчивости, внимания, выдержки и знания основ бухгалтерского учета. То есть компанию надо уметь оценить, дождаться ситуации, когда рынок предлагает эту компанию купить на 30-60% дешевле вашей оценки активов компании (30-60% – то что Грэхем называет "маржей безопасности"), снова суметь подождать, перетерпев любые возможные просадки цены, и продать компанию, когда либо рынок оценит ее по достоинству, либо оценит ее выше достоинства на те же 30-60%.

Критика. Порой встречаются компании, которые недооценены рынком вполне справедливо. Ответ Грэхема на этот факт заключался в широкой диверсификации вложений – храните свои яйца в 20-40 корзинках и спите спокойно, если вдруг одна корзинка прохудилась.

Что добавил Баффет? Баффет обратил внимание на качество управления компанией. Буквально он посоветовал искать такие компании, которыми можно вообще не управлять, или как он сам говорил, которыми может управлять бутерброд. Чтобы было понятно, рассмотрим хотя бы МГТС – московскую городскую телефонную сеть. Ведь совершенно все равно, что там за менеджмент сидит. Какое бы качество услуг компания не предоставляла, все одно найдется пара миллионов человек, подписанных на городской номер, по которому они никогда не звонят и уплачивающих за него 250 рублей в месяц, или сколько они там требуют сейчас. Это яркий пример компании во главе совета директоров которой можно положить бутерброд. А если там когда-нибудь окажется талантливый менеджер, что ж – еще лучше. Если же вам не удается находить подобные компании, тогда обращайте внимание на людей, что управляют теми бизнесами, долю в которых вы покупаете, активность высокоморальных талантливых людей творит чудеса – вот основной смысл послания Баффета. Еще чудеса творят потоки денег на счетах Баффета от предприятий, в которые инвестировал Баффет.

Всем прочим собственным советам, Баффет сам, как правило, не следовал. Его портфель акций всегда был очень диверсифицированный, предприятия-лидеры встречаются, но занимают очень незначительную нишу. Баффет не обращает внимание на дивиденды только в том случае, если полностью управляет финансовыми потоками тех предприятий, что он купил. Обращает он повышенное внимание только на предприятия, которые организуют большой поток наличных на его счета, отсюда и значительный перевес страховых компаний в его портфеле. Баффет сам и в грош не ставит интересы миноритарных акционеров. Связка талантливого управленца и разумного основного акционера – вот ставка Баффета, которая проглядывает через весь его портфель. Плюс очень грамотная PR-политика на протяжении уже почти 40 лет.

Что добавили другие ученики Грэхема, кроме Баффета? Старайтесь покупать лидеров отрасли в лидирующих отраслях. Может быть. Но когда отрасль уже лидирует, в ней средний P/E переваливает за 20, а как узнать, какая отрасль будет лидировать, не обладая даром предвидения, нигде ничего определенного не сказано.

ИТОГО по Стоимостному инвестированию для начинающих: покупайте в кризис акции хороших компаний, управляемых талантливыми людьми и продавайте их в период эйфории на рынке, то есть, как только увидите заголовки в прессе про тихую гавань, про вечный рост и радость народных IPO.

ИТОГО по Стоимостному инвестированию для образованных: оценка рынком компании не должна быть выше 67% от вашей оценки реальной стоимости компании – это ваш задел, ваша "маржа безопасности"; анализируйте компании, у которых P/E самый низкий в отрасли; отношение цены компании к прибыли должено быть меньше, чем годичный рост прибыли (т.е. PEG ratio менее 1); текущие активы должны быть вдвое больше текущих пассивов; средний годовой рост прибыли должен быть не менее 7% за последние 10 лет; топ-менеджмент должен быть честным и умным; деловая репутация должна быть устойчивой, и, главное, – должна быть. Это не сложно. Такие компании есть на российском рынке и их немало.