Система показателей статистики продукции предприятия: объём продукции; валовая, товарная, реализованная и чистая продукция предприятия.

В статистике широко используется система стоимостных показателей продукции предприятия: валовой оборот, валовая, товарная, реализованная и чистая продукция.

Валовой оборот (ВО) определяет общий объем продукции, произведенной за какой-либо промежуток времени всеми промышленно-производственными цехами предприятия независимо от того, потреблена ли данная продукция в этом же периоде в других цехах предприятия и оставлена ли она для использования в следующем периоде или отпущена на сторону.

Особенностью данного показателя является то, что он содержит повторный счет стоимости продукции, которая передается из цеха в цех для дальнейшей обработки. Такой повторный счет получил название внутризаводского оборота (ВЗО). В него входят: стоимость готовых изделий, полуфабрикатов и продукции вспомогательных цехов, произведенных в данном периоде и потребленных на предприятии на его собственные промышленно-производственные нужды. Однако он не включает продукцию, зачисленную в состав собственных основных фондов предприятия.

Валовая продукция (ВП) определяет конечный результат промышленно-производ-ственной деятельности предприятия за определенный промежуток времени. Валовая продукция представляет собой стоимость продукции всех промышленно-производственных цехов за вычетом той ее части, которая была использована внутри данного предприятия на собственные промышленно-производственные нужды, и вычисляется по формуле:

ВП = ВО - ВЗО.

Валовая продукция за отчетный период включает следующие элементы:

1) Стоимость готовых изделий, которые выработаны за отчетный период как из своего сырья и материалов, так и из сырья и материалов заказчика.

2) Стоимость работ промышленного характера, которые выполнены по заказам со стороны.

3) Стоимость полуфабрикатов, инструментов, приспособлений для выработки, отпущенных, в отчетном периоде на сторону, в том числе своему капитальному строительству и другим непромышленным подразделениям своего предприятия.

4) Изменение остатков полуфабрикатов, инструментов, приспособлений собственного производства (вычисляется как разность между стоимостью остатков на конец и начало периода).

5) Изменение остатков незавершенного производства.

Товарная продукция предприятия, или как ее называют в настоящее время объем продукции (работ, услуг), представляет собой показатель, характеризующий продукцию, произведенную для реализации на сторону, т.е. за пределы предприятия. Она может быть определена следующим образом: товарная продукция равна валовой за вычетом изменения остатков полуфабрикатов.

Рыночный выпуск включает товары и. услуги, которые производятся для реализации по экономически значимым ценам. Цены считаются экономически значимыми в том случае, если они складываются под влиянием спроса и предложения и, в свою очередь, влияют на них. Рыночными производителями принято называть тех производителей, чей выпуск в основном является рыночным.

Объем рыночного выпуска вычисляется путем суммирования стоимости следующих производственных в текущем периоде товаров и услуг:

1) которые реализованы по экономически значимым ценам;

2) предоставленных работодателями своим работникам в качестве оплаты труда в натуральной форме;

3) обмененных по бартеру (бартером называется натуральный товарообмен, при котором одна вещь меняется на другую безденежной оплаты; торговая сделка, которая осуществляется по схеме «товар за товар»}.

4) которые предоставляются друг другу заведениями, принадлежащими рыночному производителю, для использования в производстве; а также изменение стоимости незавершенного производства и запасов готовой продукции, которая предназначена для рыночного использования в последующих периодах.

По ценам фактической реализации оценивается та часть произведенных товаров и услуг, которая была реализована на рынке: Остальные же товары и услуги, входящие в рыночный выпуск, оцениваются условно по рыночным ценам на аналогичные товары и услуги.

|

15.Средние индексы. Индексы переменного состава. Индексы пространственно-территориальных сопоставлений.

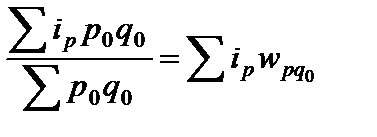

Общие индексы можно определить в форме средних индексов из индивидуальных. С учетом того, что индивидуальный индекс цен   , представим общий индекс цен в виде , представим общий индекс цен в виде

= =  = =  ,

где ,

где  – доля товарооборота отдельного вида продукции в общем товарообороте базисного периода. Получили запись общего индекса цен в форме средней взвешенной. Такую запись называют средним арифметическим индексом цен.

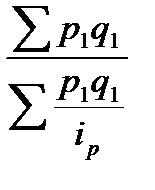

Средний гармонический индекс цен определяется по формуле – доля товарооборота отдельного вида продукции в общем товарообороте базисного периода. Получили запись общего индекса цен в форме средней взвешенной. Такую запись называют средним арифметическим индексом цен.

Средний гармонический индекс цен определяется по формуле

= =  .

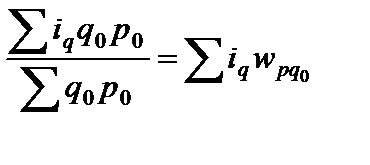

Аналогичным образом в форме среднего арифметического можно записать общий индекс физического объема продукции .

Аналогичным образом в форме среднего арифметического можно записать общий индекс физического объема продукции  = =  .

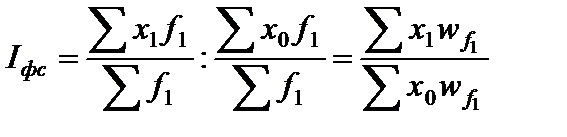

Индекс фиксированного (постоянного) состава характеризует динамику средней величины лишь за счет изменения индексируемой величины при фиксированных весах элементов совокупности. Этот индекс вычисляется по формулам .

Индекс фиксированного (постоянного) состава характеризует динамику средней величины лишь за счет изменения индексируемой величины при фиксированных весах элементов совокупности. Этот индекс вычисляется по формулам

(10.1)

Индекс структурных сдвигов отражает динамику среднего показателя только за счет изменения весов при фиксировании индексируемой величины на уровне базисного периода (10.1)

Индекс структурных сдвигов отражает динамику среднего показателя только за счет изменения весов при фиксировании индексируемой величины на уровне базисного периода

(10.2)

Индекс переменного состава характеризует динамику среднего показателя и за счет изменения индексируемой величины и за счет изменения весов. Этот индекс рассчитывается по формулам (10.2)

Индекс переменного состава характеризует динамику среднего показателя и за счет изменения индексируемой величины и за счет изменения весов. Этот индекс рассчитывается по формулам

(10.3)

В формулах (10.1 – 10.3) (10.3)

В формулах (10.1 – 10.3)  , ,  – доли элементов совокупности в базисном и отчетном периодах.

Индексы фиксированого, переменного состава и структурных сдвигов связаны соотношением – доли элементов совокупности в базисном и отчетном периодах.

Индексы фиксированого, переменного состава и структурных сдвигов связаны соотношением

.

Сопоставление экономических показателей различных регионов осуществляется с помощью территориальных индексов. Расчет этих индексов осложнен по нескольким причинам: структура цен и количество товаров, производимых в регионах, могут существенно различаться; территориальные сопоставления нередко осуществляются для группы стран. Пример. Страны Евросоюза и страны СНГ. Поэтому необходимо согласовывать индексы, вычисляемые для групп стран.

Основной характеристикой, используемой при сопоставлении экономических показателей стран, является ВВП (валовой внутренний продукт). ВВП каждой страны разделяется на однородные товарные группы (как правило, формируют 300-350 групп). Для каждой товарной группы подбирается несколько идентичных товаров-представителей и для этих товаров по индивидуальным индексам цен с использованием формулы средней геометрической .

Сопоставление экономических показателей различных регионов осуществляется с помощью территориальных индексов. Расчет этих индексов осложнен по нескольким причинам: структура цен и количество товаров, производимых в регионах, могут существенно различаться; территориальные сопоставления нередко осуществляются для группы стран. Пример. Страны Евросоюза и страны СНГ. Поэтому необходимо согласовывать индексы, вычисляемые для групп стран.

Основной характеристикой, используемой при сопоставлении экономических показателей стран, является ВВП (валовой внутренний продукт). ВВП каждой страны разделяется на однородные товарные группы (как правило, формируют 300-350 групп). Для каждой товарной группы подбирается несколько идентичных товаров-представителей и для этих товаров по индивидуальным индексам цен с использованием формулы средней геометрической  вычисляется средний индекс цен (физического объема) для группы. После этого вычисляются средние показатели для ВВП страны в целом.

25.Система показателей использования рабочего времени.

Под рабочим временем понимается продолжительность времени, в течение которого работник физически выполнял работу. Нормальная продолжительность рабочего времени не может превышать 40 ч. в неделю. Основными единицами измерения рабочего времени служат человеко-дни и человеко-часы. При этом учет времени в человеко-часах, как правило, ведется только для категории рабочих. Отработанным человеко-днем является день, когда работник явился на рабочее место и приступил к работе независимо от ее продолжительности. Если явившийся работник по каким-либо причинам не приступил к работе, день учитывается как целодневный (целосменный) простой Отработанным человеко-часом считается час фактической работы. В количество отработанных человеко-часоввключаются фактически отработанные работником часы с учетом сверхурочных и отработанных в праздничные и выходные дни по основной и совмещаемой в этой же организации работе, включая часы в служебных командировках. В составе отработанных человеко-часов отдельно выделяется сверхурочное время. В количестве сверхурочных часов учитывают часы, отработанные сверх установленной законом продолжительности рабочего времени, включая часы, отработанные в выходные и праздничные дни, если за них не предоставлены другие дни отдыха.

В количество оплаченных человеко-часов включают отработанные человеко-часы и неотработанные, но оплаченные человеко-часы (время отпусков – ежегодных, дополнительных, учебных, по инициативе администрации, выполнение государственных и общественных обязанностей, обучение в системе повышения квалификации, льготные часы подростков), но не включают человеко-часы неявок по болезни, оплаченные по листкам нетрудоспособности из фонда социального страхования. Для анализа использования рабочего времени на предприятиях используют балансы рабочего времени. Балансы составляют в человеко-днях, а для рабочих - дополнительно и человеко-часах. Для пересчета в человеко-часы показатели, выраженные в человеко-днях, умножают на среднюю установленную продолжительность рабочего дня. Средняя установленная продолжительность рабочего дня определяется трудовым законодательством исходя из продолжительности рабочей недели: при пятидневной рабочей неделе – это 8 ч, при шестидневной – 6,67 ч. Некоторым категориям работников, работающих на вредных участках производства, подросткам и др. продолжительность рабочей недели и рабочего дня может быть сокращена.

Баланс рабочего времени состоит из двух частей: в левой части баланса отражаются ресурсы рабочего времени, а в правой – использование рабочего времени.

Для характеристики ресурсов рабочего времени определяют фонды времени:

календарный;

табельный;

максимально возможный.

Календарный фонд времени (КФВ) – число календарных дней, приходящихся на всех работников предприятия.

Не весь календарный фонд времени может быть использован в производственной деятельности. Если из календарного фонда вычесть праздничные (П) и выходные (В) дни, получаем табельный фонд времени (ТФВ):

ТФВ = КФВ-П-В.

Если из табельного фонда вычесть человеко-дни очередных отпусков (00), мы определим максимально возможный фонд времени (МФВ):

МФВ = ТФВ - 00.

Максимально возможный фонд времени – это оценка потенциального ресурса рабочего времени, на использование которого может рассчитывать предприниматель в соответствии с трудовым законодательством. Это время называют также располагаемым фондом времени.

В силу разных причин максимально возможный фонд никогда не используется полностью. В составе максимально возможного фонда выделяют:

фактически отработанное время;

время, не отработанное по уважительным причинам;

потери рабочего времени.

Фактически отработанное время – этофактически отработанные человеко-дни. Если баланс строится в человеко-часах, указываются фактически отработанные человеко-часы в пределах установленной (урочной) продолжительности рабочего дня, т.е. за минусом сверхурочных часов, которые приводятся за балансом отдельной строкой.

Время, не отработанное по уважительным причинам, включает: неявки по болезни и уходу за больными детьми, отпуска по учебе, неявки по причинам, предусмотренным законом (в связи с выполнением государственных обязанностей, участием в выборных организациях, вызовом в суд, военкомат, на военные сборы, время проезда к месту использования отпуска и обратно для работников Крайнего Севера и приравненных к ним местностей и др.).

К потерям рабочего времени относят целодневные простои, прогулы, неявки с разрешения администрации по уважительным личным причинам без сохранения заработной платы (вступление в брак, рождение ребенка, переезд на новую квартиру и т. п.), невыходы в связи с трудовыми конфликтами (забастовками). При составлении баланса рабочего времени в человеко-часах отдельно фиксируются внутрисменные потери в пределах фактически отработанных рабочих смен — это внутрисменные простои, опоздания и преждевременные уходы с работы.

26.Методы измерения производительности труда.

. Производительность труда вычисляется средний индекс цен (физического объема) для группы. После этого вычисляются средние показатели для ВВП страны в целом.

25.Система показателей использования рабочего времени.

Под рабочим временем понимается продолжительность времени, в течение которого работник физически выполнял работу. Нормальная продолжительность рабочего времени не может превышать 40 ч. в неделю. Основными единицами измерения рабочего времени служат человеко-дни и человеко-часы. При этом учет времени в человеко-часах, как правило, ведется только для категории рабочих. Отработанным человеко-днем является день, когда работник явился на рабочее место и приступил к работе независимо от ее продолжительности. Если явившийся работник по каким-либо причинам не приступил к работе, день учитывается как целодневный (целосменный) простой Отработанным человеко-часом считается час фактической работы. В количество отработанных человеко-часоввключаются фактически отработанные работником часы с учетом сверхурочных и отработанных в праздничные и выходные дни по основной и совмещаемой в этой же организации работе, включая часы в служебных командировках. В составе отработанных человеко-часов отдельно выделяется сверхурочное время. В количестве сверхурочных часов учитывают часы, отработанные сверх установленной законом продолжительности рабочего времени, включая часы, отработанные в выходные и праздничные дни, если за них не предоставлены другие дни отдыха.

В количество оплаченных человеко-часов включают отработанные человеко-часы и неотработанные, но оплаченные человеко-часы (время отпусков – ежегодных, дополнительных, учебных, по инициативе администрации, выполнение государственных и общественных обязанностей, обучение в системе повышения квалификации, льготные часы подростков), но не включают человеко-часы неявок по болезни, оплаченные по листкам нетрудоспособности из фонда социального страхования. Для анализа использования рабочего времени на предприятиях используют балансы рабочего времени. Балансы составляют в человеко-днях, а для рабочих - дополнительно и человеко-часах. Для пересчета в человеко-часы показатели, выраженные в человеко-днях, умножают на среднюю установленную продолжительность рабочего дня. Средняя установленная продолжительность рабочего дня определяется трудовым законодательством исходя из продолжительности рабочей недели: при пятидневной рабочей неделе – это 8 ч, при шестидневной – 6,67 ч. Некоторым категориям работников, работающих на вредных участках производства, подросткам и др. продолжительность рабочей недели и рабочего дня может быть сокращена.

Баланс рабочего времени состоит из двух частей: в левой части баланса отражаются ресурсы рабочего времени, а в правой – использование рабочего времени.

Для характеристики ресурсов рабочего времени определяют фонды времени:

календарный;

табельный;

максимально возможный.

Календарный фонд времени (КФВ) – число календарных дней, приходящихся на всех работников предприятия.

Не весь календарный фонд времени может быть использован в производственной деятельности. Если из календарного фонда вычесть праздничные (П) и выходные (В) дни, получаем табельный фонд времени (ТФВ):

ТФВ = КФВ-П-В.

Если из табельного фонда вычесть человеко-дни очередных отпусков (00), мы определим максимально возможный фонд времени (МФВ):

МФВ = ТФВ - 00.

Максимально возможный фонд времени – это оценка потенциального ресурса рабочего времени, на использование которого может рассчитывать предприниматель в соответствии с трудовым законодательством. Это время называют также располагаемым фондом времени.

В силу разных причин максимально возможный фонд никогда не используется полностью. В составе максимально возможного фонда выделяют:

фактически отработанное время;

время, не отработанное по уважительным причинам;

потери рабочего времени.

Фактически отработанное время – этофактически отработанные человеко-дни. Если баланс строится в человеко-часах, указываются фактически отработанные человеко-часы в пределах установленной (урочной) продолжительности рабочего дня, т.е. за минусом сверхурочных часов, которые приводятся за балансом отдельной строкой.

Время, не отработанное по уважительным причинам, включает: неявки по болезни и уходу за больными детьми, отпуска по учебе, неявки по причинам, предусмотренным законом (в связи с выполнением государственных обязанностей, участием в выборных организациях, вызовом в суд, военкомат, на военные сборы, время проезда к месту использования отпуска и обратно для работников Крайнего Севера и приравненных к ним местностей и др.).

К потерям рабочего времени относят целодневные простои, прогулы, неявки с разрешения администрации по уважительным личным причинам без сохранения заработной платы (вступление в брак, рождение ребенка, переезд на новую квартиру и т. п.), невыходы в связи с трудовыми конфликтами (забастовками). При составлении баланса рабочего времени в человеко-часах отдельно фиксируются внутрисменные потери в пределах фактически отработанных рабочих смен — это внутрисменные простои, опоздания и преждевременные уходы с работы.

26.Методы измерения производительности труда.

. Производительность труда  определяется как отношение количества продукции определяется как отношение количества продукции  к времени к времени  , затраченному на производство этой продукции , затраченному на производство этой продукции

(*).

Обратный показатель производительности труда – трудоемкость продукции (*).

Обратный показатель производительности труда – трудоемкость продукции  – определяется количеством труда, затраченного на производство единицы продукции. – определяется количеством труда, затраченного на производство единицы продукции.

.

В зависимости от единиц измерения затрат труда различают следующие показатели производительности:

средняя часовая выработка продукции .

В зависимости от единиц измерения затрат труда различают следующие показатели производительности:

средняя часовая выработка продукции

;

средняя дневная выработка ;

средняя дневная выработка

.

Связь между этими показателями выражается отношением .

Связь между этими показателями выражается отношением  , где a – средняя продолжительность рабочего дня. Средняя часовая и средняя дневная выработки рассчитываются предприятии только для категории рабочих.

Если для измерения затрат труда используется средняя списочная численность рабочих, показатель среднемесячной выработки продукции в расчете на одного среднесписочного работника вычисляется по формуле: , где a – средняя продолжительность рабочего дня. Средняя часовая и средняя дневная выработки рассчитываются предприятии только для категории рабочих.

Если для измерения затрат труда используется средняя списочная численность рабочих, показатель среднемесячной выработки продукции в расчете на одного среднесписочного работника вычисляется по формуле:

,

где Q - количество продукции, произведенной в месяц.

Этот показатель может быть вычислен по формуле ,

где Q - количество продукции, произведенной в месяц.

Этот показатель может быть вычислен по формуле

,

где b - средняя фактическая продолжительность рабочего периода в днях,

или по формуле ,

где b - средняя фактическая продолжительность рабочего периода в днях,

или по формуле  ,

где ,

где  - средняя фактическая продолжительность рабочего периода в часах.

Аналогичным образом рассчитывается показатель среднеквартальной или среднегодовой выработки продукции в расчете на одного среднесписочного работника.

В зависимости от выбора единиц измерения продукции различают следующие методы измерения уровня производительности труда.

Натуральный метод, в основе которого лежит учет продукции в натуральных единицах измерения (метрах, штуках и т. д.). Уровень производительности труда выражается при этом количеством метров, штук и т. д. продукции, произведенных в единицу времени, и рассчитывается по формуле (*), где Q – объем продукции в натуральных единицах измерения.

Преимущество данного метода заключается в простоте расчета, наглядности и объективности измерения уровня производительности труда. Недостаток состоит в том, что сфера использования натурального весьма ограничена, т. е. он может применяться только на предприятиях, участках производства и т. д. Использование условно-натуральных единиц измерения продукции позволяет расширить сферу применения этого метода измерения уровня производительности труда.

Трудовой метод, в основе которого лежит измерение объема произведенной продукции в нормо-часах рабочего времени. Соизмерителем видов продукции или работ при этом является нормативная трудоемкость. Производительность труда вычисляется по формуле (*), где Q – объем производства в трудовых единицах измерения.

Преимущество данного метода состоит в том, что он позволяет измерить производительность труда рабочих, которые выполняют различные виды работ. Недостаток заключается в том, что трудовой метод имеет ограниченную сферу применения, потому что нормативы трудоемкости на различных предприятиях из-за специфики условий производства различны. Он применяется на уровне отдельных бригад, участков, звеньев, где разработаны нормативы затрат рабочего времени и обычно отсутствуют цены на продукцию.

Стоимостной метод является наиболее универсальным, широко применяемым методом измерения производительности труда. В его основе лежит сопоставление объема продукции в денежном выражении с затратами живого труда. Производительность труда определяется по формуле (*), где Q – объем продукции в денежном выражении.

Стоимостной метод позволяет измерить уровень производительности труда при производстве разнородной продукции. - средняя фактическая продолжительность рабочего периода в часах.

Аналогичным образом рассчитывается показатель среднеквартальной или среднегодовой выработки продукции в расчете на одного среднесписочного работника.

В зависимости от выбора единиц измерения продукции различают следующие методы измерения уровня производительности труда.

Натуральный метод, в основе которого лежит учет продукции в натуральных единицах измерения (метрах, штуках и т. д.). Уровень производительности труда выражается при этом количеством метров, штук и т. д. продукции, произведенных в единицу времени, и рассчитывается по формуле (*), где Q – объем продукции в натуральных единицах измерения.

Преимущество данного метода заключается в простоте расчета, наглядности и объективности измерения уровня производительности труда. Недостаток состоит в том, что сфера использования натурального весьма ограничена, т. е. он может применяться только на предприятиях, участках производства и т. д. Использование условно-натуральных единиц измерения продукции позволяет расширить сферу применения этого метода измерения уровня производительности труда.

Трудовой метод, в основе которого лежит измерение объема произведенной продукции в нормо-часах рабочего времени. Соизмерителем видов продукции или работ при этом является нормативная трудоемкость. Производительность труда вычисляется по формуле (*), где Q – объем производства в трудовых единицах измерения.

Преимущество данного метода состоит в том, что он позволяет измерить производительность труда рабочих, которые выполняют различные виды работ. Недостаток заключается в том, что трудовой метод имеет ограниченную сферу применения, потому что нормативы трудоемкости на различных предприятиях из-за специфики условий производства различны. Он применяется на уровне отдельных бригад, участков, звеньев, где разработаны нормативы затрат рабочего времени и обычно отсутствуют цены на продукцию.

Стоимостной метод является наиболее универсальным, широко применяемым методом измерения производительности труда. В его основе лежит сопоставление объема продукции в денежном выражении с затратами живого труда. Производительность труда определяется по формуле (*), где Q – объем продукции в денежном выражении.

Стоимостной метод позволяет измерить уровень производительности труда при производстве разнородной продукции.

| 24.Статистика себестоимости продукции. Основные виды себестоимости

Одним из обобщающих показателей деятельности предприятия, отражающих эффективность использования ресурсов, внедрение новой техники и технологий, совершенствование организации труда, производства и управления, а также необходимой базой для исчисления прибыли является себестоимость продукции. Она может быть определена как стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других {затрат на ее производство и реализацию).

В статистической практике принято различать фактическую себестоимость продукции и себестоимость в целях обложения налогом на прибыль.

В фактическую себестоимость включаются практически все затраты, которые связаны с производством и реализацией продукции. Для целей налогообложения фактические затраты корректируются с учетом утвержденных в установленном порядке нормативов.

Затраты, которые образуют себестоимость продукции, включают следующие виды расходов:

затраты, непосредственно связанные с производством продукции,

затраты на подготовку и освоение производства,

затраты некапитального характера по совершенствованию технологии, организации производства, которые связаны с использованием природного сырья, по обеспечению нормальных условий труда и техники безопасности,

затраты по обслуживанию производственного процесса.

затраты, которые связаны с содержанием и эксплуатацией фондов природоохранного назначения,

выплаты, предусмотренные законодательством, за не проработанное на производстве время,

затраты по подготовке и переподготовке кадров,

отчисления на социальные нужды: в Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования, Фонд занятости населения,

амортизационные отчисления на полное восстановление основных производственных фондов,

другие виды затрат, которые включаются в себестоимость продукции в соответствии с установленным порядком.

В себестоимость продукции не включаются капитальные затраты, связанные с инвестиционной деятельностью организации (финансированиемкапитальных вложений, приобретением нематериальных активов, с финансовыми вложениями (приобретением ценных бумаг); затраты на содержание находящихся на балансе организации объектов социальной сферы (детские дошкольные учреждения, учреждения здравоохранения и т. п.); затраты, связанные с выполнением работ, которые не относятся к производству продукции или услуг (по благоустройству населенных пунктов, оказанию помощи другим предприятиям и т.п.); выплаты работникам, не связанные непосредственно с оплатой труда (выплаты социального характера: оплата дополнительно предоставляемых по коллективному договору отпусков, некоторые виды материальной помощи, надбавки к пенсиям и др.).

Принято различать три вида себестоимости продукции:

Цеховая себестоимость охватывает затраты на производство продукции в пределах цеха. Производственная себестоимость или себестоимость продукции включает в себя все затраты, непосредственно с выпуском продукции, выполнением работ и оказанием услуг. Она включает общезаводские расходы, цеховую стоимость и затраты вспомогательного производства. Полная себестоимость продукции (себестоимость продукции) охватывает помимо производственных внепроизводственные (коммерческие) расходы, связанные с реализацией продукции (расходы на тару, упаковку изделий, доставку до станции отправления и др.).

При анализе производственных затрат проводят сравнение плановой и фактической себестоимости продукции. Плановая себестоимость продукции определяется исходя из расхода и других показателей в начале планируемого периода. Фактическая себестоимость продукции вычисляется по данным бухгалтерского учета о фактических производственных затратах, имеющих место в текущем периоде.

В соответствии с экономическим содержанием затраты на производство и реализацию продукции можно объединить в следующие группы

1. Материальные затраты.

2. Затраты на оплату труда.

3. Отчисление на социальные нужды.

4. Амортизация основных фондов.

5. Прочие затраты.

Эта группировка позволяет объединить все расходы в однородные по экономическому содержанию группы, а также определить, что и сколько израсходовано на производство продукции, работ или услуг. Она дает возможность проанализировать соотношение между затратами живого и овеществленного труда, определить структуру себестоимости продукции, характер производства (трудоемкость, материалоемкость, топливоемкость и т.п.).

Группировка затрат по калькуляционным статьям предназначена для следующих целей:

для контроля за рациональным использованием материальных, трудовых и денежных ресурсов необходимо иметь информацию не только о том, что затрачено в процессе производства, но и какие и где эти затраты произведены с подразделением по видам продукции,

группировка предусматривает объединение расходов, связанных с производством и реализацией продукции; в группы в соответствии с их целевым назначением, функциональной ролью в производственном процессе.

Группировка издержек обращения торговых организаций по статьям в зависимости от назначения и роли в продвижении товаров до потребителей служит этим же целям. Перечень статей, их содержание и определения при калькулировании отдельных видов себестоимости продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции. В общем виде можно представить следующую номенклатуру статей затрат:

1) услуги производственного характера сторонних организаций

2) сырье, материалы, покупные изделия и полуфабрикаты

3) отчисление на социальные нужды

4) расходы на оплату труда работников, которые непосредственно заняты выпуском продукции

5) общепроизводственные расходы;

6) расходы на содержание и эксплуатацию машин и оборудования;

7) общехозяйственные расходы;

8) потери от брака;

9) коммерческие расходы.

Такая группировка используется в текущем учете, планировании, калькулировании и анализе себестоимости продукции. Часть статей – это комплексные, объединяющие разные экономические элементы. Производственную себестоимость продукции образует сумма расходов, по всем статьям, за исключением последней. При определении полной себестоимости продукции.учитываются также внепроизводственныс (коммерческие) расходы.

Основой системы показателей издержек производства является себестоимость единицы продукции. Себестоимость изделия вычисляется путем деления суммы затрат на производство данного вида продукции на количество изготовленных изделий. Для характеристики изменения себестоимости единицы продукции в следующие показатели:

1. Индекс планируемого (ожидаемого) изменения себестоимости единицы продукции определяется по формуле:  ,

где ,

где  - фактическая себестоимость единицы продукции, - фактическая себестоимость единицы продукции,  - стоимость единицы продукции в предшествующем (базисном) периоде.

2. Абсолютное изменение себестоимости единицы продукции поплановым расчетам (другими словами, насколько дешевле или дороже по плану должен обходиться организации выпуск изделия в отчетном периоде по сравнению с базисным): - стоимость единицы продукции в предшествующем (базисном) периоде.

2. Абсолютное изменение себестоимости единицы продукции поплановым расчетам (другими словами, насколько дешевле или дороже по плану должен обходиться организации выпуск изделия в отчетном периоде по сравнению с базисным):

.

Средний уровень себестоимости продукции, выпускаемой на разных предприятиях, вычисляется по следующей формуле: .

Средний уровень себестоимости продукции, выпускаемой на разных предприятиях, вычисляется по следующей формуле:  ,

где ,

где  - общие затраты по группе предприятий; - общие затраты по группе предприятий;  - общий выпуск продукции.

При изучении динамики среднего уровня себестоимости определенного вида продукции можно использовать следующую систему индексов себестоимости: индекс себестоимости переменного состава, индекс себестоимости постоянного состава и индекс влияния структурных сдвигов на изменение уровня себестоимости.

Агрегатный индекс себестоимости продукции рассчитывается по формуле - общий выпуск продукции.

При изучении динамики среднего уровня себестоимости определенного вида продукции можно использовать следующую систему индексов себестоимости: индекс себестоимости переменного состава, индекс себестоимости постоянного состава и индекс влияния структурных сдвигов на изменение уровня себестоимости.

Агрегатный индекс себестоимости продукции рассчитывается по формуле

.

Разность между числителем и знаменателем данной формулы представляет собой фактическую сумму экономии или перерасхода, полученную в результате изменения себестоимости продукции по сравнению с плановыми расчетами или базисным периодом.

К сводным показателям издержек производстваотносятся: себестоимость произведенной продукции, показатель затрат на 1 руб. произведенной продукции. Показатель затрат на 1 руб. произведенной продукции определяет затраты (в копейках) на 1 руб. произведенной продукции(работ, услуг). Показатель затрат на 1 руб. произведенной продукции .

Разность между числителем и знаменателем данной формулы представляет собой фактическую сумму экономии или перерасхода, полученную в результате изменения себестоимости продукции по сравнению с плановыми расчетами или базисным периодом.

К сводным показателям издержек производстваотносятся: себестоимость произведенной продукции, показатель затрат на 1 руб. произведенной продукции. Показатель затрат на 1 руб. произведенной продукции определяет затраты (в копейках) на 1 руб. произведенной продукции(работ, услуг). Показатель затрат на 1 руб. произведенной продукции  вычисляется путем соотношения полной себестоимости продукции к ее стоимости вычисляется путем соотношения полной себестоимости продукции к ее стоимости

.

Относительный уровень издержек обращения .

Относительный уровень издержек обращения  характеризуетсумму затрат в расчете на 100 руб. товарооборота. Он представляет собой отношение абсолютной суммы издержек обращения к товарообороту, выраженное в процентах: характеризуетсумму затрат в расчете на 100 руб. товарооборота. Он представляет собой отношение абсолютной суммы издержек обращения к товарообороту, выраженное в процентах:

,

где С - издержки обращения; V - товарооборот. ,

где С - издержки обращения; V - товарооборот.

|

27.Статистика основных фондов предприятия: классификация элементов основного капитала, виды их оценки. Амортизация.

Основной капитал (основные фонды) – часть национального богатства, созданная в процессе производства, которая в неизменной натурально-вещественной форме в течение длительного времени используется в экономике, перенося постепенно свою стоимость на создаваемые продукты и услуги. К основным фондам относятся объекты со сроком службы не менее одного года, со стоимостью выше определенной величины, которые функционируют в производстве. На их долю приходится около 90% национального имущества.

В соответствии с классификатором основные фонды делятся на материальные и нематериальные, которые в бухгалтерском учете принято обозначать соответственно как основные средства и нематериальные активы.

Материальные основные фонды включают следующие группы:

здания – архитектурно обособленные объекты, создающие условия для труда, жилья, социально-культурного обслуживания населения и хранения материальных ценностей;

сооружения – инженерно-строительные объекты, создающие условия для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменением предмета труда, или для осуществления различных непроизводственных функций;

передаточные устройства – устройства, при помощи которых производится передача электрической, тепловой и механической энергии от объекта к объекту;

машины и оборудование – силовые машины, преобразующие один вид энергии в другой; рабочие машины и оборудование, непосредственно воздействующие на предмет труда и участвующие в технологическом процессе производства продукции; измерительные и регулирующие приборы, устройства и лабораторное оборудование; вычислительная техника;

средства транспортные – средства передвижения, предназначенные для перемещения людей и грузов;

инвентарь производственный и хозяйственный – предметы, служащие для охраны труда, облегчения производственных операций и хранения материалов;

скот рабочий, продуктивный и племенной, кроме молодняка и скота для убоя;

насаждения многолетние – искусственные многолетние насаждения независимо от их возраста;

прочие основные фонды – библиотечные фонды, музейные ценности, экспонаты животного мира в зоопарках и другие объекты.

Классификация основных фондов позволяет выделить в них активную и пассивную части. К активной части основных фондов относят те их виды, которые непосредственно участвуют в создании продуктов и услуг, воздействуют на предметтруда. Это – рабочие и силовые машины, измерительные и регулирующие приборы, производственный инструмент, транспортные средства и т.п. К пассивной части относят фонды, создающие условия производства. Это, как правило, здания и сооружения.

К нематериальным основным фондам относят:

расходы на разведку полезных ископаемых;

компьютерное программное обеспечение и базы данных;

оригинальные произведения развлекательного жанра, литературы и искусства;

наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них владения.

Для изучения состава основных фондов используются следующие группировки:

по видам;

по отраслям экономики;

по формам собственности;

по принадлежности: собственные и арендованные;

по территориальному размещению.

Источниками информации о наличии и движении основных фондов являются бухгалтерская и статистическая отчетность организаций, данные выборочных обследований, в том числе основных фондов, принадлежащих гражданам (физическим лицам).

Учет основных фондов ведется в натуральном и стоимостном выражении. Натуральные единицы измерения используются для определения объема определенного вида основных фондов. Сводную оценку объема основных фондов получают в денежном выражении.

Основные фонды отражаются в бухгалтерском учете и отчетности в разной денежной оценке. Оценка основных фондов по балансовой стоимости учитывает момент постановки на учет в бухгалтерском балансе. Балансовая стоимость представляет собой смешанную оценку основных фондов, так как часть объектов основных фондов числится на балансах по восстановительной стоимости на момент после переоценки, а основные фонды, введенные в последующий период, учитываются по первоначальной стоимости (стоимости приобретения).

Первоначальная стоимость основных фондов – это стоимость основных фондов в ценах, учтенных при их постановке на баланс. Эта стоимость выражает фактические денежные расходы на возведение зданий, сооружений и на приобретение, доставку к месту назначения, установку (включая устройство фундаментов, опор) и монтажа машин, оборудования и других видов основных фондов в ценах, действовавших в период строительства или на момент приобретения этих объектов.

Полная первоначальная стоимость представляет собой фактическую стоимость ввода в действие объектов основных фондов. После приемки основных фондов в эксплуатацию она отражается в активе бухгалтерского баланса на счете «Основные средства» и остается неизменной до переоценки основных фондов, в результате которой первоначальная стоимость объектов заменяется их восстановительной стоимостью, или до проведения расширения, модернизации и реконструкции объектов за счет капитальных вложений, при которых затраты добавляются к первоначальной стоимости.

Остаточная первоначальная стоимость основных фондов – это стоимость основных фондов в ценах, учтенных при их постановке на баланс, с учетом износа на дату определения. Она равна полной первоначальной стоимости основных фондов, уменьшенной на величину накопленного к этому моменту износа. Остаточная первоначальная стоимость меняется по мере износа объектов основных фондов, а также в связи с их расширением, модернизацией и реконструкцией. При переоценке основных фондов эта оценка заменяется остаточной восстановительной стоимостью.

Остаточную стоимость основных фондов, выбывающих в результате износа, называют ликвидационной стоимостью.

Восстановительная стоимость основных фондов – эторасчетные затраты на восстановление в современных условиях их точной копии с использованием аналогичных материалов и сохранением всех эксплуатационных параметров. Различается полная восстановительная и остаточная стоимость (полная восстановительная стоимость за вычетом износа).

Полная восстановительная стоимость определяется как затраты на воссоздание новых основных фондов и учитывается при их переоценке исходя из реально сложившихся условий воспроизводства основных фондов: договорных цен и сметных расценок на проведение строительно-монтажных работ, оптовых цен на строительные материалы, топливо, энергию, машины и оборудование, инвентарь и т. п., транспортных тарифов и т. д.

Остаточная восстановительная стоимость (восстановительная стоимость основных фондов за вычетом износа) определяется по результатам переоценки основных фондов как разница между полной восстановительной стоимостью основных фондов и денежной оценкой (по данным бухгалтерского учета) изношенности инвентарных объектов.

Кроме того, в бухгалтерском учете определяется текущая рыночная стоимость (стоимость реализации), т.е. сумма денежных средств или эквивалентов, которая может быть получена в результате продажи объектов или при наступлении срока ликвидации.

Основные фонды в процессе эксплуатации подвергаются физическому и моральному износу, вследствие чего возникает необходимость замены основных фондов. Физический износ – утрата основными фондами своих физических свойств, вследствие чего они не могут выполнять свои функции. Моральный износ связан с тем, что появляется новое оборудование, превосходящее по своим характеристикам существующие фонды. Для аккумулирования денежных средств на возмещение изношенных основных фондов на предприятиях производятся амортизационные отчисления.

Амортизация – процесс переноса стоимости основных фондов на издержки производства и накопления денежных средств для замены объектов основных фондов в будущем в виде амортизационных отчислений –денег, направляемых на ремонт, приобретение и изготовление новых основных фондов.

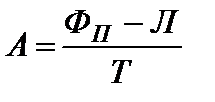

В общем виде годовая сумма амортизационных отчислений (А) определяется по формуле:  ,

где ,

где  – полная первоначальная стоимость основных фондов; – полная первоначальная стоимость основных фондов;  – ликвидационная стоимость основных фондов; Т – нормативный срок службы основных фондов в годах.

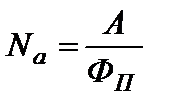

Размеры амортизации определяются на основе утвержденных размеров амортизационных отчислений на полное восстановление основных фондов. – ликвидационная стоимость основных фондов; Т – нормативный срок службы основных фондов в годах.

Размеры амортизации определяются на основе утвержденных размеров амортизационных отчислений на полное восстановление основных фондов.  Норма амортизации определяется по формуле: Норма амортизации определяется по формуле:  .

Баланс основных фондов представляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство основных фондов по экономике в целом, отраслям и формам собственности. На основе баланса основных фондов исчисляются показатели износа, годн .

Баланс основных фондов представляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство основных фондов по экономике в целом, отраслям и формам собственности. На основе баланса основных фондов исчисляются показатели износа, годн

|

Поиск по сайту:

|