МИНИСТЕРСТВО ОБРАЗОВАНИЯ

РЕСПУБЛИКИ БЕЛАРУСЬ

Учреждение образования «Гродненский государственный университет имени Янки Купалы»

Лидский колледж

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

К выполнению экономической части

дипломного проекта по изготовлению прибора

специальность 2-400202 «Электронные вычислительные средства»

специальность 2-380131 «Производство и техническая эксплуатация приборов и аппаратов»

Лида 2021

Перед выполнением расчетов необходимо описать назначение прибора и основную выполняемую им функцию или задачу с точки зрения необходимости его разработки, существующие аналоги и преимущества разрабатываемого прибора по сравнению с существующими.

Расчёт себестоимости и цены прибора выполняется по изложенной ниже методике. Все необходимые данные и коэффициенты принимаются по данным организации, где учащийся проходил преддипломную практику, по состоянию на 2020 год.

Определяем затраты на полуфабрикаты и комплектующие изделия, необходимые для изготовления прибора:

Ск = Кт.з · Nj · Цj, руб. (1)

где Кт.з.– коэффициент, учитывающий транспортно-заготовительные расходы (Кт.з = 1,05-1,07);

Nj – количество j-х полуфабрикатов и комплектующих изделий, необходимых для сборки единицы изготавливаемой продукции, шт.;

Цj – оптовая цена j-го полуфабриката, комплектующего изделия, руб.

Расчёт затрат на покупные полуфабрикаты и комплектующие изделия проводим в таблице 1 по формуле 1.

| Наименование изделия | Количество N j, шт. | Оптовая цена Цj, руб за шт. | Сумма затрат на 1 прибор, руб. |

| Резисторы: -марка Конденсаторы: -марка Диоды: -марка и т.д. | |||

| Сумма затрат на всё изделие | |||

| Итого, с учётом транспортно-заготовительных расходов (Кт.з.=) |

Таблица 1. Расчёт затрат на покупные полуфабрикаты и комплектующие изделия

Затраты на материалы, которые используются при изготовлении прибора рассчитываются по формуле:

См = Кт.з. · Ni · Цi, руб. (2)

где Ni – норма расхода материала на одно изделие,

кг.;

Цi - цена за один килограмм i-го материала, руб.

Расчёт затрат на материалы, используемые при изготовлении прибора приведён в таблице 2 по формуле 2.

Таблица 2. Расчёт затрат на основные и вспомогательные материалы

| Наименование материала | Цена за 1 кг Цi, руб | Норма расхода на 1 прибор Ni, кг | Сумма затрат на 1 прибор, руб |

| Припой Провод и т.д. | |||

| Сумма затрат на всё изделие | |||

| Итого, с учётом транспортно-заготовительных расходов (К т.з.=) |

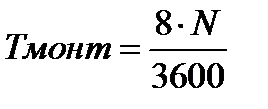

Количество операций на изготовление изделия (блока) соответствует количеству выводов (паек), подлежащих монтажу (определяется на основании принципиальной схемы).

Трудоемкости работ в нормо-часах определяются следующим образом:

(3)

(3)

где N - количеству выводов (паек);

Тз = Тмонт ∙ 0,4; (4)

То = Тмонт ∙ 0,8; (5)

Тс = Тмонт ∙ 0,7; (6)

Трег = Тмонт ∙ 0,3. (7)

В таблице 3 представлены результаты расчетов трудоемкости изготовления изделий.

Таблица 3. Трудоемкость изготовления изделий

| Наименование работы | Условное обозначение | Трудоемкость изготовления разработанного изделия, нормо-ч. |

| Заготовительные | Тз | |

| Обрабатывающие | То | |

| Сборка | Тс | |

| Монтаж | Тм | |

| Регулировка | Трег | |

| Итого | tшт |

Т а б л и ц а 4 – Дополнительные данные для расчета

| Наименование | Условное обозначение | Разрабатываемое изделие |

| 1 Разряд выполняемых работ: – заготовительные – обрабатывающие – сборка – монтаж – регулировка | Рз Ро Рс Рмонт Рр |

Заработная плата с учётом премий (ОЗП) основных производственных рабочих определяется по формуле:

Зо = Кпр ·  , руб (8)

, руб (8)

где Тс  - часовая тарифная ставка,

- часовая тарифная ставка,

соответствующая i-му разряду работы, руб. [Приложение А];

- норма времени по данному i-му виду

- норма времени по данному i-му виду

работ, час.;

Кпр – коэффициент премий и доплат к

тарифной заработной плате 1,2.

Расчёт заработной платы с учётом премий основных производственных рабочих проводим в таблице 5.

Таблица 5. Заработная плата с учётом премий производственных рабочих

| Наименование операции | Норма времени t, час/шт. | Разряд работ | Часовая тарифная ставка Тс, руб. | Сумма ОЗП, руб. |

| Заготовительные | ||||

| Обрабатывающие | ||||

| Сборка | ||||

| Монтаж | ||||

| Регулировка | ||||

| Итого | ||||

| Всего с учётом премий и доплат |

Дополнительная заработная плата определяется:

Зд = Зо · Кд, руб. (9)

где Кд – коэффициент дополнительной

заработной платы по отношению к

основной,0,15.

Расчёт себестоимости и отпускной цены прибора проводим в таблице 6, где представлены формулы для определения каждой статьи себестоимости.

Таблица 6. Расчёт себестоимости и отпускной цены прибора

| Статьи затрат | Обозна-чение | Расчётная формула или источник информации | Сумма, руб. |

| Затраты на полуфабрикаты и компектующие | Ск | Итог таблицы 1 | |

| Затраты на материалы | См | Итог таблицы 2 | |

| Заработная плата с учётом премий основных производственных рабочих | Зо | Итог таблицы 5 | |

| Дополнительная заработная плата основных производственных рабочих | Зд | Итог формулы 9 | |

| Продолжение таблицы 4 | |||

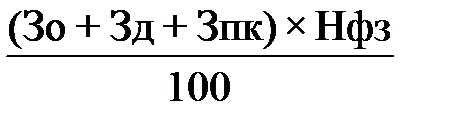

| Заработная плата остальных категорий производственно-промышленного персонала | Зпк | Зпк=(Зо+Зд)  Кз.п.

где Кз.п.= – коэффициент, учитывающий заработную плату остальных категорий ППП, 1,25 Кз.п.

где Кз.п.= – коэффициент, учитывающий заработную плату остальных категорий ППП, 1,25

| |

| Отчисления от заработной платы | Зфз | Зфз=  где Нфз - процент отчислений от заработной платы, 34,6% где Нфз - процент отчислений от заработной платы, 34,6%

| |

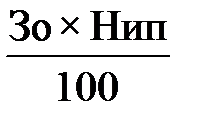

| Износ инструментов и приспособлений | Рип | Рип=  где Нип - процент расходов по износу инструмента и приспособлений, 2%

где Нип - процент расходов по износу инструмента и приспособлений, 2%

| |

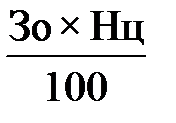

| Цеховые расходы | Рц | Рц=  где Нц - процент цеховых расходов, 90%

где Нц - процент цеховых расходов, 90%

| |

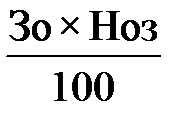

| Общезаводские расходы | Роз | Роз=  где Ноз -процент общезаводских расходов, 120% где Ноз -процент общезаводских расходов, 120%

| |

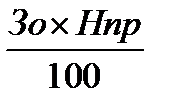

| Прочие производствен-ные расходы | Рпр | Рпр=  где Нпр - процент прочих производственных расходов; 4% где Нпр - процент прочих производственных расходов; 4%

| |

| Производственная себестоимость прибора | Спр | Спр= Ск+См+Зо+Зд+ +Зпк+ +Зфс+Рип+Рц +Роз +Рпр | |

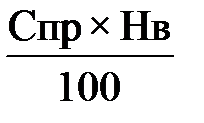

| Внепроизводственные расходы | Рв | Рв=  где Нв- процент внепроизводственных расходов, 2-6%

где Нв- процент внепроизводственных расходов, 2-6%

| |

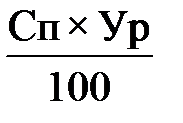

| Полная себестоимость прибора | Сп | Сп=Спр+Рв | |

| Нормативная прибыль на единицу продукции | Пн | Пн=  где Ур - расчётный уровень рентабельности прибора, 10-30% где Ур - расчётный уровень рентабельности прибора, 10-30%

| |

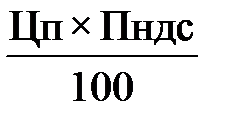

| Отпускная цена прибора без НДС | Цо | Цо=Сп+Пн | |

| Налог на добавленную стоимость | НДС | НДС=  где Пндс - ставка НДС, 20% где Пндс - ставка НДС, 20%

| |

| Отпускная цена прибора с учётом НДС | Ц | Ц=Цо+НДС |

По окончанию расчетов в таблице 6 необходимо сделать вывод об экономической эффективности и целесообразности производства прибора на основании себестоимости, прибыли и отпускной цены, а также сравнения прибора с аналогами.

Список используемой литературы

1. Н. Е. Заяц, Т.И. Василевская, Т.Е. Бондарь. Финансы предприятий.: Учеб. пособие / Под ред. Н. Е. Заяц, Т.И. Василевской. – Мн.: Выш. шк. – 2005. - 528с.

2. А.С. Головачев. Экономика предприятия. В 2ч: учеб. пособие / А.С. Головачев. – Мн.: Выш. шк. – 2008. – 447с.

3. Т.В.Карпей. Экономика, организация и планирование.: Учеб. пособие. – Мн.: Дизайн ПРО. – 2004. - 328с.

4. Т.Н. Кондратьева. Финансы предприятий. В схемах и таблицах: пособие / Т.Н. Кондратьева. – Мн.: Выш. шк. – 2007. – 238с.

5. Л.Н. Нехорошева, Н.Б. Антонова, М.А. Зайцева. Экономика предприятия.: Учеб. пособие / Под ред. Л.Н. Нехорошевой. – Мн.: Выш. шк. – 2003. - 383с.

6. Г.З. Суша. Экономика предприятия.: Учеб. пособие. – М.: Новое знание. – 2003. – 384с.

7. Экономика предприятия.: Учеб. пособие / Под ред. О.И. Волкова.- Мн.: Выш. шк. - 2003. – 634с.

Приложение А

Часовые тарифные ставки

| Разряд | Часовая тарифная ставка |

| 1,94 | |

| 2,25 | |

| 2,62 | |

| 3,05 | |

| 3,36 | |

| 3,69 | |

| 3,94 | |

| 4,21 |