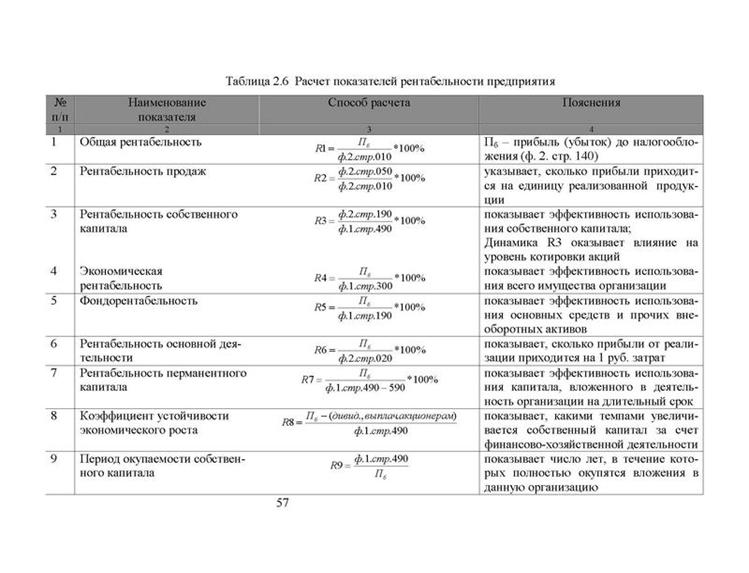

Рентабельность — это относительный показатель уровня доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

а) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

б) показатели рентабельности продаж;

в) показатели, определяющие доходность капитала и его частей.

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Различают показатели рентабельности продукции и рентабельности предприятия. Рентабельность продукции примеряют в 3-х вариантах: рентабельность реализованной продукции, товарной продукции и отдельного изделия. Рентабельность реализованной продукции это отношение прибыли от реализации продукции к ее полной себестоимости. Рентабельность товарной продукции характеризуется показателем затрат на денежную единица товарной продукции или его обратной величиной:

(Т-С)/ Т100, где

Т - товарная продукция в оптовых ценах предприятия;

С - полная себестоимость товарной продукции.

Классической формулой вычисления рентабельности товарной продукции является формула (Т-С)/ С100.

Рентабельность изделия - это отношение прибыли на единицу изделия к себестоимости этого изделия. Прибыль по изделию равна разности между его оптовой ценой и себестоимостью.

Рентабельность предприятия (общая рентабельность), определяют как отношение балансовой прибыли к средней стоимости Основных производственных фондов и нормируемых оборотных средств. Отношение фонда к материальным и приравненным к ним затратам отражает доходность предприятия. По иному говоря, уровень общей рентабельности, то есть индикатор, отражающий прирост всего вложенного капитала (

активов), равняется прибыли до начисления процентов*100 и делённой на активы.

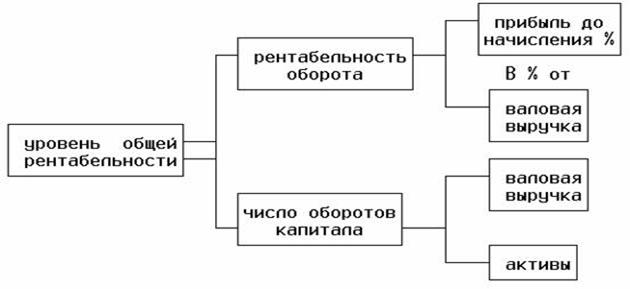

Уровень общей рентабельности - это ключевой индикатор при анализе рентабельности предприятия. Но если требуется точнее определить развитие фирмы исходя из уровня ее общей рентабельности, необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и исчисляется по формуле:

прибыль до начисления процентов * 100

РЕНТАБЕЛЬНОСТЬ ОБОРОТА = —————————————————

валовая выручка

Чем больше прибыль по сравнению с валовой выручкой предприятия, тем больше рентабельность оборота. Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по фоормуле:

ЧИСЛО ОБОРОТОВ КАПИТАЛА =Валовая выручка/ активы

Чем выше валовая выручка фирмы, тем больше число оборотов ее капитала.

В итоге следует, что

УРОВЕНЬ ОБЩЕЙ РЕНТАБЕЛЬНОСТИ = РЕНТАБЕЛЬНОСТЬ БОРОТА * ЧИСЛО ОБОРОТОВ КАПИТАЛА.

Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия и выпускаемой им продукции. Главным из показателей уровня рентабельности являетсяотношение общей суммы прибыли к производственным фондам.

Виды рентабельности.

В наиболее общем виде экономическая эффективность представляет собой количественное соотношение двух величин – результата хозяйственной деятельности и производственных затрат на предприятие рассчитываются следующие показатели эффективности:

1) Рентабельность продукции. Рассчитывается как отношение прибыли от реализации продукции к затратами:

Р=(Пр/З)×100%

2) Рентабельность производства (общая рентабельность). Рассчитывается как отношение балансовой прибыли к средней годовой стоимости основных фондов и нормируемых оборотных средств:

Р=(БП/ОПФ+ОС)×100%

3) Рентабельность продаж. Рассчитывается как отношение балансовой прибыли к стоимости товарной продукции:

Р=(БП/Т)×100%

4) Рентабельность основного капитала:

Р= (Пр / Основной капитал) ×100%

5) Рентабельность собственного капитала:

Р= (Пр/ Собственный капитал) ×100%

Рентабельность собственного капитала характеризует эффективность использовании капитала, инвестированного в производство за счет собственных источников финансирования.

Уровень рентабельности.

Уровень рентабельности - это ключевой индикатор при анализе рентабельности предприятия. Уровень рентабельности отраслей промышленности находится в прямой зависимости от рентабельности объединений, предприятий. Чем выше рентабельность объединений, предприятий, тем выше уровень рентабельности промышленности и всего народного хозяйства в целом.

Общая рентабельность объединений, предприятий определяется отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и рассчитывается по формуле

где Р — уровень рентабельности, %;

П — прибыль;  —среднегодовая стоимость основных производственных фондов;

—среднегодовая стоимость основных производственных фондов;  — среднегодовая стоимость нормируемых оборотных средств. Фактическая общая рентабельность определяется отношением балансовой прибыли к фактической среднегодовой..стоимости производственных основных фондов и нормируемых оборотных средств, не про кредитованных банком. Фактические остатки нормируемых оборотных средств устанавливаются исходя из их остатка по балансу за вычетом задолженности поставщикам по акцептованным платежным требованиям, срок оплаты которых не наступил, и поставщикам по не отфактурованным поставкам, а также износа малоценных и быстроизнашивающихся предметов и резерва на возмещение плановых потерь и предстоящих расходов. Уровень рентабельности зависит не только от суммы прибыли, но. и от фондоемкости производства. На предприятиях, объединения тяжелой промышленности с высокой фондоемкостью производства уровень рентабельности по отношению к производственным фондам ниже, чем в объединениях, на предприятиях легкой и особенно пищевой промышленности. С увеличением суммы прибыли и уменьшением стоимости основных производственных фондов и нормируемых оборотных средств рентабельность повышается, и наоборот.

— среднегодовая стоимость нормируемых оборотных средств. Фактическая общая рентабельность определяется отношением балансовой прибыли к фактической среднегодовой..стоимости производственных основных фондов и нормируемых оборотных средств, не про кредитованных банком. Фактические остатки нормируемых оборотных средств устанавливаются исходя из их остатка по балансу за вычетом задолженности поставщикам по акцептованным платежным требованиям, срок оплаты которых не наступил, и поставщикам по не отфактурованным поставкам, а также износа малоценных и быстроизнашивающихся предметов и резерва на возмещение плановых потерь и предстоящих расходов. Уровень рентабельности зависит не только от суммы прибыли, но. и от фондоемкости производства. На предприятиях, объединения тяжелой промышленности с высокой фондоемкостью производства уровень рентабельности по отношению к производственным фондам ниже, чем в объединениях, на предприятиях легкой и особенно пищевой промышленности. С увеличением суммы прибыли и уменьшением стоимости основных производственных фондов и нормируемых оборотных средств рентабельность повышается, и наоборот.

РазделIII

Анализ прибыли и рентабельности. Задачей анализа прибыли является определение основных тенденций формирования и распределение прибыли в анализируемом периоде, а также основных факторов, вызвавших ее отклонение. Для анаиза и оценки уровня динамики показателей прибыли от реализации товаров составляется следующая таблица (таб.1)

Анализ и оценка уровня и динамика показателей прибыли

| Показатели | Предыдущий период | Отчетный период | Отчетный период в %к предыдущему | |||

| план | факт | % вып. плана | Откл-е от плана (+,-) | |||

| 1.Товарооборот, тыс.руб. | 102,2 | +200 | 109,5 | |||

| 2.Валовой доход,тыс.руб. | 103,9 | +73 | 103,2 | |||

| 3.Уровень валового дохода,% | 24,00 | 25,00 | 25,25 | - | +0,25 | - |

| 4.Издержки обращения,тыс.руб. | 102,5 | +37,0 | 111,2 | |||

| 5.Уровень издержек обращении,% | 16,00 | 16,20 | 16,25 | - | +0,05 | - |

| 6.Прибыль от реализации,тыс. руб. | 104,5 | +36,0 | 123,2 | |||

| 7.Рентабельность,% | 8,0 | 8,8 | 9,0 | - | +0,2 | - |

Как видно из таблицы, в отчетном периоде план по прибыли выполнен на 104,5% и сверх плана получена прибыль 36 тыс.руб., а рентабельность повысилась на 0,2%. Следует выявить причины, повлиявшие на это. Поскольку прибыль- разница между валовым доходом и издержками обращения, отклонения последних и определяет отклонение прибыли. Так, в данном случае привело и к росту прибыли, а рост издержек обращения на 37 тыс.руб., напротив, снизил размер прибыли на эту сумму.

На данном этапе анализа можно сказать, что отклонение прибыли на +36 тыс.руб. есть результат влияния двух факторов(73-37):

—рост валового дохода +73тыс.руб.

—рост издержек обращения +37тыс.руб.

Отсюда, возникает предположение: если бы издержки обращения не увеличивались- прибыль выросла бы на 73 тыс.руб.

Однозначно возникает потребность дальнейшего углубленного анализа, т.е. надо знать причины, вызвавшие отклонение валового дохода и издержек обращения. Как известно, на прибыль влияют изменения объема товарооборота, уровней валового дохода и издержек обращения. Зависимость прибыли и данных факторов можно выразить следующей формулой:

Пр= Т×(уд-уи)/100

Пр- прибыль

Т- товарооборот

У д - уровень валового дохода

Уи – уровень издержек обращения

Используя данную формулу и метод цепной подстановки, можно рассчитать влияние каждого фактора.

Пр1= 9000× (25,0-16,2) =792

Пр2=9200× (25,0-16,2) =809,6

Пр3=9200× (25,25-16,2) =832,6

Пр4=9200×(2,25-16,25)=828

Далее определим влияние факторов на прибыль.

Влияние изменения объема товарооборота:

Пр1-Пр2=809,6- 792= +17,6 тыс.руб.

Влияние изменения уровня валового дохода:

Пр3-Пр2= 832,6- 809,6=+23 тыс.руб.

Влияние изменения уровня издержек обращения:

Пр4-Пр3=828-832,6= -4,6тыс.руб.

Общее отклонение прибыли представляет собой суммарный результат влияния всех факторов:

Пр4-Пр1=828-792=+36=(17,6+23-4,6) тыс. руб.

Факторный анализ прибыли можно проводить и с помощью специальных приемов. Так, влияние изменения объема товарооборота рассчитывается умножением отклонения по товарообороту на плановый уровень рентабельности:

+200×8,8/100=+17,6тыс. руб.

Влияние изменении уровня валового дохода определяется умножением отклонения уровня валового дохода на фактический товарооборот:

+0,25×9200/100=+23 тыс. руб.

Влияние изменения уровня издержек обращения определяется умножением отклонения уровня издержек обращения на фактический товарооборот:

-0,05×9200/100= -4,6 тыс. руб.

Задача №1

Коммерческая себестоимость изделия – 90 ден. ед., уровень рентабельности – 25% к себестоимости, акциз – 15 ден. ед. на единицу изделия, налог на добавленную стоимость – 20% от оптовой цены предприятия, посредническо-сбытовая наценка посреднической организации – 20% от закупочной цены, торговая наценка – 10% от закупочной цены.

Определить: прибыль предприятия на одно изделие, оптовую цену предприятия, отпускную цену с НДС, посредническую и торговую надбавки, розничную цену изделия.

Решение задачи:

Прибыль предприятия на одно изделие составляет 25% себестоимости этого изделия:

П=0,25×С=0,25×90=22,5 ден. ед.

Оптовая цена предприятия включает себестоимость изделия, прибыль и акциз:

Цопт=С+П+А=90+22,5+15=127,5 ден. ед.

НДС – 20% от оптовой цены:

НДС=0,2×Цопт=0,2×127,5=25,5 ден. ед.

Отпускная цена с НДС равна:

Цотп=Цопт+НДС=127,5+25,5=153 ден. ед.

Посредническо-сбытовая наценка:

СН=Цотп×0,2=153×0,2=30,6 ден. ед.

Закупочная цена – это сумма отпускной цены и посредническо-сбытовой наценки:

Цз=153+30,6=183,6 ден. ед.

Торговая наценка – 10% от закупочной цены:

ТН=183,6×0,1=18,36 ден. ед.

Цена реализации – это сумма закупочной цены и торговой наценки:

Цр=183,6+18,36=201,96 ден. ед.

Приложение1

Схема уровня рентабельности оборота

Приложение2

Рентабельность деятельности

Рентабельность деятельности

Приложение 3

Схема рентабельности предприятия

Приложение 4