20.09.2009:: 09:12 | Рубрика: Дипломные и курсовые работы, Экономика организации (предприятия) — Метки: анализ, бухгалтерия, задачи, использование, история, капитал,прибыль, резерв, рентабельность, факторный анализ, фонд накопления, чистая прибыль — Автор

Анализ распределения и использования прибыли.

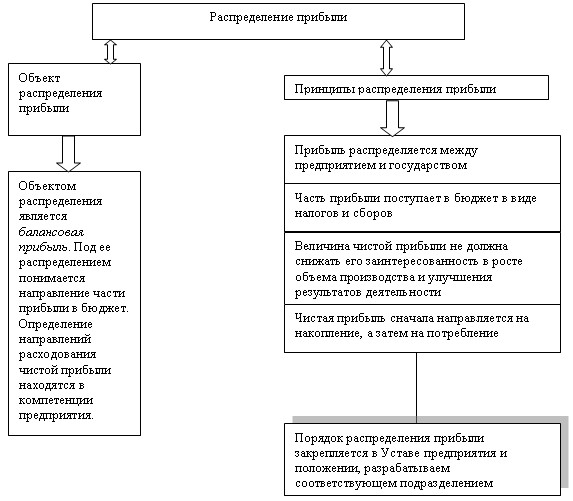

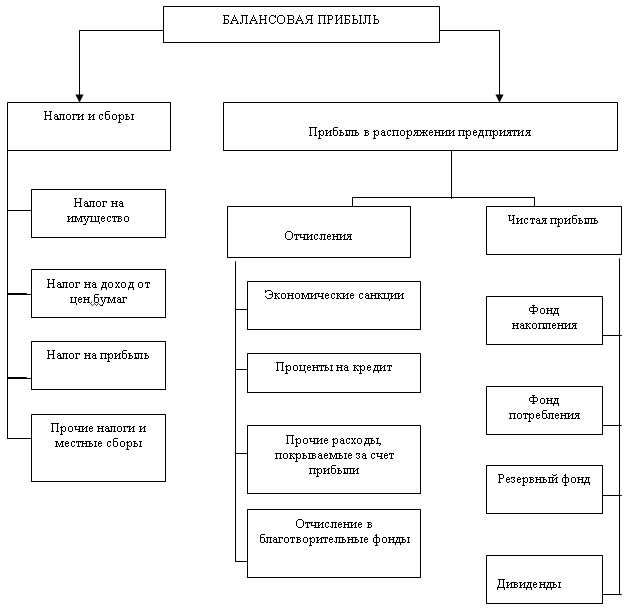

Объект и принципы распределения прибыли показаны на рис. 9. Направления распределения прибыли отражены на рис. 10.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Государство заинтересовано получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении оплаты труда.

Рис. 9. Объект и принципы распределения прибыли

Величина чистой прибыли зависит от:

1. факторов изменения балансовой прибыли;

2. факторов, определяющих удельный вес чистой прибыли в общей сумме прибыли, а именно доли налогов, экономический санкций и т.д.

Чтобы определить изменение чистой прибыли (∆Пч) за счет первого фактора, необходимо изменение балансовой прибыли (∆Пбxi) за счет каждого фактора умножить на удельный вес чистой прибыли в сумме балансовой прибыли (Удчп):

∆Пч = ∆Пбxi* Удчп (50)

Рис. 10. Схема распределения прибыли

Прирост чистой прибыли за счет второго фактора рассчитывается умножением прироста удельного веса i-го фактора в общей сумме балансовой прибыли на фактическую ее величину в отчетном периоде:

∆Пч = Пбi* (-Удxi) (51)

Также в процессе анализа необходимо изучить выполнение плана по использованию прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана по каждому направлению использования прибыли.

Основными факторами, определяющими размер отчислений в фонды накопления и потребления, могут быть изменения суммы чистой прибыли и коэффициента отчислений прибыли в соответствующие фонды.

Сумма отчислений прибыли в фонды предприятия (∑Отчi) равна произведению двух факторов: суммы чистой прибыли (Пч) и коэффициента отчислений прибыли в соответствующие фонды (Котчi):

∑Отчi = Пч * Котчi. (52)

Затем надо рассчитать влияние факторов изменения чистой прибыли на размер отчислений в фонды предприятия. Для этого прирост чистой прибыли за счет каждого фактора умножим на плановый коэффициент отчислений в соответствующий фонд:

∆∑Отчi = ∆Пчxi* Котчi. (53)

Важной задачей анализа является изучение вопросов использования средств фондов накопления и потребления. Средства этих фондов имеют целевое назначение и расходуются согласно утвержденным сметам.

Фонд накопления используется в основном для финансирования затрат на расширение производства, его техническое перевооружение, внедрение новых технологий и т.д.

Фонд социальной сферы может использоваться на коллективные нужды (расходы на содержание объектов культуры и здравоохранения, проведение оздоровительных и культурно-массовых мероприятий), фонд потребления – на индивидуальные (вознаграждение по итогам работы за год, материальная помощь, стоимость путевок в санатории и дома отдыха, стипендии студентам, частичная оплата питания и проезда, пособия по выходу на пенсию и т.д.).

В процессе анализа устанавливается соответствие фактических расходов расходам, предусмотренным сметой, выясняются причины отклонений от сметы по каждой статье, изучается эффективность мероприятий, проводимых за счет средств этих фондов. При анализе использования средств фонда накопления следует изучить полноту финансирования всех запланированных мероприятий, своевременность их выполнения и полученный эффект.

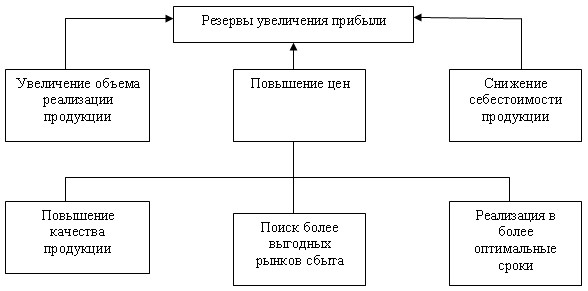

Определение резервов увеличения прибыли и рентабельности

Резервы увеличения суммы прибыли и рентабельности определяются по каждому виду товарной продукции. (рис.11).

Для определения резервов роста прибыли за счет увеличения объема реализации продукции необходимо резерв роста объема реализации (Р↑Vрп) умножить на фактическую прибыль (Пiф) в расчете на единицу продукции:

Р↑Пvрп=∑(Р↑Vрп * Пiф). (54)

Подсчет резерва роста прибыли за счет снижения себестоимости товарной продукции и услуг (Р↑Пс) осуществляется следующем образом:резерв снижения себестоимости (Р↓С) умножается на возможный объем продаж с учетом резервов его роста:

Р↑Пс=∑ Р↓Сi(Vрпi+ Р↑Vрпi). (55)

Рис. 11. Резервы увеличения прибыли

Рис. 11. Резервы увеличения прибыли

Подсчет резервов роста прибыли за счет повышения качества продукции – изменение удельного веса каждого сорта (∆Удi) умножается на отпускную цену (Цi), результаты суммируются и полученное изменение средней цены умножается на планируемый объем реализации продукции:

Р↑П= ∑(∆Удi* Цi)*(Vрпi+ Р↑Vрпi). (56)

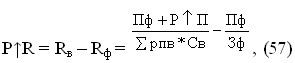

Основные источники повышения рентабельности продукции – увеличение суммы прибыли от реализации продукции (Р↑П) и снижение ее себестоимости (Р↓С):

где Р↑R – резерв роста рентабельности,

Rв – возможный уровень рентабельности,

Rф – фактический уровень рентабельности,

Пф – фактическая сумма прибыли,

Р↑П – резерв роста прибыли от реализации продукции,

Vрпв – возможный объем реализации продукции,

Св – возможный уровень себестоимости продукции,

Зф – фактическая сумма затрат по реализованной продукции.

Резерв повышения уровня рентабельности совокупного капитала может быть определен по формуле:

где БП – сумма брутто – прибыли,

Р↑БП – резерв увеличения брутто – прибыли,

Кф – фактическая среднегодовая сумма основного и оборотного капитала,

Р↓К – резерв сокращения суммы капитала за счет ускорения его оборачиваемости,

Кд – дополнительная сумма основного и оборотного капитала,

Rф – фактический уровень рентабельности.

История образования организации

Общество с ограниченной ответственностью «Стройматериалы» было создано в 2001 г. и действует на основе утвержденного устава. Правовое положение организации определяется ГК РФ и Федеральным законом «Об обществах с ограниченной ответственностью» от 08. 02. 98 г.

Основной вид деятельности организации – продажа строительных и отделочных материалов. Право на осуществление данной деятельности подтверждается лицензией.

Общество представляет собой коммерческую организацию, вправе открывать банковские счета, имеет круглую печать, штампы и бланки со своим фирменным наименованием, собственную эмблему и другие средства индивидуальной идентификации.

Высшим органом управления является Общее собрание участников. Один раз в год Общество проводит Общее собрание. В период между Общими собраниями учредителей общее руководство деятельностью Общества осуществляет Совет директоров Общества, за исключением решения вопросов, отнесенных к компетенции Общего собрания участников. Исполнительным единоличным органом является Генеральный директор.

Структура компании построена по функциональному признаку, в рамках которой выделяются:

· Бухгалтерия – организация и ведение бухгалтерского учета, составление отчетности и предоставление ее государственным органам, в установленном порядке.

· Отдел закупок – организация хозяйственных связей с поставщиком товаров, оформление транспортных документов и др.

· Отдел реализации и маркетинга – организация хранения поставленных товаров; проведение рекламных мероприятий.

Основные экономические показатели деятельности

| Показатель | Формула расчета | 2005 г. | 2006 г. | 2007 г. |

| Численность работников, чел | - | |||

| Выручка, т.р. | - | |||

| Себестоимость, т.р. | - | |||

| Коммерческие расходы, т.р. | - | |||

| Управленческие расходы, т.р. | - | |||

| Прибыль от продаж, т.р. | - | |||

| Прибыль от операционных операций | - | -169 | ||

| Прибыль от внереализационных операций | - | |||

| Прибыль до налогообложения | - | |||

| Чистая прибыль | - | 2963,5 | 2201,37 | |

| Коб ТА | /выручка | 3,13 | 3,82 | 4,03 |

| Кз ТА | Выручка/ | 0,32 | 0,26 | 0,25 |

| Ка | СК/ВБ | 0,85 | 0,83 | 0,81 |

| Кзк | ЗК/ВБ | 0,15 | 0,17 | 0,19 |

| Кз/с | ЗК/СК | 0,18 | 0,21 | 0,24 |

| СОС | СК – ВА | |||

| Среднегодовая стоимость активов | 12375,5 | 14622,5 | ||

| Среднегодовая стоимость ОА | 5862,5 | |||

| Среднегодовая стоимость ВА | 8307,5 | |||

| Кта | СОС/ТА | 0,71 | 0,67 | 0,68 |

| Км | СОС/СК | 0,44 | 0,42 | 0,51 |

| Кзиз | СОС/ЗиЗ | 0,95 | 0,94 | 0,94 |

| Кл (быстрой) | ДС+КВФ+ДЗкр+ПТА/КДО | 1,75 | 1,58 | 1,4 |

| Ктл (покрытия) | ТА/КДО | 7,55 | 5,86 | 5,46 |

| Кл (абсолютной) | ДС+КФВ/КДО | 1,75 | 1,41 | 1,4 |

Анализ прибыли.

Таблица 1

Анализ динамики прибыли за 2006 – 2007 год

| Показатель | 2005 т.р. | 2006 т.р. | Изменение | 2007 т.р. | Изменение | |||

| т.р. | % | т.р. | % | |||||

| Выручка | 34,5 | 81,2 | ||||||

| Валовая прибыль | 22,8 | 73,6 | ||||||

| Прибыль от продаж | 30,1 | 87,9 | ||||||

| Прибыль от операционных операций | -185 | 1,85 | 1,29 | |||||

| Прибыль от внереализационных операций | -169 | 1,93 | 1,36 | |||||

| Прибыль до налогообложения | 62,1 | |||||||

| Чистая прибыль | 2963,5 | 1120,5 | 60,8 | 4044,37 | 2201,37 | 119,4 |

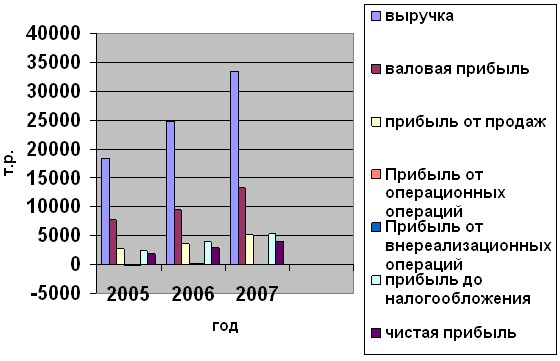

Как видно из таблицы, выручка от реализации в 2006 году по сравнению с 2005 годом увеличилась на 6379 т.р. или 34,55 %, а в 2007 г. на 15002 т.р. или 81,2%. Валовая прибыль увеличилась на 1754 т.р. или 22,8% в 2006 г. и на 5956 т.р. или 73,6% в 2007 г. Прибыль от продаж увеличилась на 837 т.р. или 30,1% в 2006 г. и на 2442 т.р. или 87,9% в 2007 г. По операционным и внереализационным операциям в 2005 гг. был получен убыток. Но в 2006 г. ситуация изменилась и полученная прибыль составила по 157 т.р. В 2007 г. наметился спад доходов по данным операциям: по операционным операциям прибыль составила 54 т.р., по внереализационным – 60 т.р. На 1505 т.р. или 62,1% увеличилась прибыль до налогообложения в 2006 г. В 2007 г. увеличение составило 2910 т.р. или 120%. Чистая прибыль увеличилась на 1120,5 т.р. (60,8%) в 2006 г. и 2201,37 т.р. (119,4%) в 2007 г.

По данным таблицы строим диаграмму.

Рис.12. – Динамики прибыли за 2005 – 2007 год

Рис.12. – Динамики прибыли за 2005 – 2007 год

Таким образом, анализируя диаграмму и таблицу можно отметить, что по всем показателям прибыли, кроме прибыли от операционных и внереализационных операций, наблюдается устойчивый рост.

Факторный анализ прибыли от продаж

Рассмотрим влияние объемов реализации, цены, себестоимости, структуры продукции на величину прибыли от продаж.

Таблица 2

Исходные данные для факторного анализа за 2006 г.

| Показатель | 2005 г. | Данные 2005 г. пересчитанные на объем продаж 2006 г. | 2006 г. |

| Выручка | |||

| Себестоимость | |||

| Прибыль |

Рассчитаем индекс объема реализации:

Iрп = 24862 / 18483 = 1,34.

Факторный анализ проводим по методике, описанной в пункте 1.4.

Пусл1 = 2779*1,34= 3723,86 т.р.

Пусл2 = 2099-19544=2555 т.р.

Пусл3 = 24862-19544=5318 т.р.

Таким образом, изменение суммы прибыли за счет:

объема реализации:

∆Пvрп = Пусл1 – П0 = 3723,86-2779=944,86т.р.

структуры:

∆Пстр = Пусл2 – Пусл1 = 2555-3723,86=-1168,86 т.р.

цены:

∆Пц = Пусл3 – Пусл2 = 5318-2555=2763 т.р.

себестоимости:

∆Пс = П1 – Пусл3 = 3616-5318=-1702 т.р.

Итого: 837 т.р.

Таким образом, рост прибыли обусловлен увеличением цены и объемов реализации: прибыль увеличилась на 2763 т.р. и 944,86 т.р. соответственно. Увеличение себестоимости привело к уменьшению прибыли на 1702 т.р. Изменения структуры продукции вызвало уменьшение прибыли на 1168,86 т.р., что свидетельствует о преобладании в общем объеме реализации низкорентабельных видов продукции.

Таблица 3

Исходные данные для факторного анализа за 2007 г.

| Показатель | 2005 г. | Данные 2005 г., пересчитанные на объем продаж 2007 г. | 2007 г. |

| Выручка | |||

| Себестоимость | |||

| Прибыль |

Индекс объема реализации:

Iрп = 33485 / 18483 = 1,81.

Пусл1 = 2779*1,81= 5029,99 т.р.

Пусл2 = 23704-20580=3124 т.р.

Пусл3 = 33485-20580=12905 т.р.

Таким образом, изменение суммы прибыли за счет:

объема реализации:

∆Пvрп = Пусл1 – П0 = 5029,99-2779=2250,99т.р.

структуры:

∆Пстр = Пусл2 – Пусл1 = 3124-5029,99=-1905,99 т.р.

цены:

∆Пц = Пусл3 – Пусл2 = 12905-3124=9781т.р.

себестоимости:

∆Пс = П1 – Пусл3 = 5221-12905=-7684 т.р.

Итого: 2442 т.р.

Таким образом, рост прибыли обусловлен увеличением цены и объемов реализации: прибыль увеличилась на 9781 т.р. и 2250,99 т.р. соответственно. Уменьшилась прибыль на 7684 т.р. из-за увеличения себестоимости. Изменение структуры продукции вызвало уменьшение прибыли на 1905,99 т.р. Это свидетельствует о преобладании в общем объеме реализации низкорентабельных видов продукции.

Анализ рентабельности

Рентабельность продукции

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции.

Показатель рентабельности продукции включает в себя следующие показатели:

· Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации (без НДС);

· Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации продукции (без НДС);

· Рентабельность продаж по чистой прибыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС).

Таблица 4

Расчет показателей рентабельности за 2005 – 2007 гг.

| № | Показатели | |||

| Выручка от реализации товаров, работ, услуг | ||||

| Прибыль от реализации | ||||

| Балансовая прибыль | ||||

| Чистая прибыль | 2963,5 | 4044,37 | ||

| Рентабельность всей реализованной продукции (с2/1) | 0,15 | 0,14 | 0,16 | |

| Общая рентабельность (с3/1) | 0,13 | 0,16 | 0,16 | |

| Рентабельность продаж по чистой прибыли (с4/1) | 0,1 | 0,12 | 0,12 |

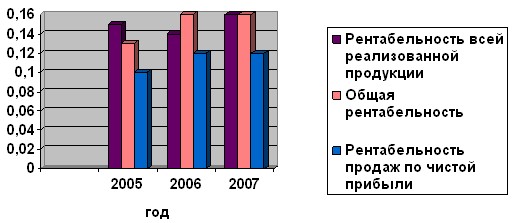

На основе данных таблицы построим диаграмму.

Рис.13. Изменение показателей рентабельности продукции

Рис.13. Изменение показателей рентабельности продукции

На основе расчетов можно сделать следующие выводы:

Рентабельность всей реализованной продукции снизилась в 2006 году до 0,14, но в 2007 году возросла до 0,16. То есть на 1 руб. реализованной продукции предприятие получило 16 копеек прибыли от реализации.

Показатель общей рентабельности возрос в 2006 году на 0,03 до 0,16 и в 2007 году остался на том же уровне. Это означает, что на 1 руб. реализованной продукции предприятие получило 16 копеек балансовой прибыли.

Показатель рентабельности продаж по чистой прибыли в 2006 году возрос до 0,12 и в 2007 году остался на том же уровне. Таким образом, в 2007 году на 1 руб. реализованной продукции предприятие получило 12 копеек чистой прибыли.

Таким образом, все показатели рентабельности продукции остаются на низком уровне.

Проведем факторный анализ рентабельности продаж, используя данные таблицы № 2 и расчеты к ней.

Факторный анализ рентабельности продаж за 2006 г.

R0 = 2779 / 18483 × 100% = 15%;

Rусл1 = (2779×1,34) / (18483 × 1,34) = 15%

Rусл2 = 2555 / 22099 × 100% = 11,6%

Rусл3= 5318 / 22099 × 100% = 24,1%

R1= 3616 / 24862 × 100% = 14,5%

Изменение рентабельности продаж за счет:

объема реализации: 15%-15%=0; структуры: 11,6%-15%=-3,4%;

цены: 24,1%-11,6%=12,5%, себестоимости: 14,5%-24,1%=-9,6%.

Общее изменение:14,5%-15%=-0,5%.

Таким образом, рентабельность продаж уменьшилась в 2006 г. на 0,5% за счет изменения структуры продукции и увеличения себестоимости.

Факторный анализ рентабельности продаж за 2007 г. проведем, используя данные таблицы 3 и расчеты к ней.

R0 = 2779 / 18483 × 100% = 15%;

Rусл1 = (2779×1,81) / (18483 × 1,81) = 15%

Rусл2 = 3124 / 23704 × 100% = 13,2%

Rусл3= 12905 / 23704 × 100% = 54,4%

R1= 5221 / 33485 × 100% = 15,6%

Изменение общей рентабельности продаж составило:

Rобщ=15,6%-15%=0,6%, в том числе за счет:

Rvрп=15%-15%=0%; Rуд=13,2%-15%=-1,8%; Rц=54,4%-13,2%=41,2%;

Rс=15,6%-54,4%=-38,8%.

Таким образом, рентабельность продаж повысилась за счет изменения цены, а уменьшилась за счет увеличения себестоимости и изменения структуры продукции.

Рентабельность активов.

Рентабельность активов предприятия – это показатель рентабельности, который показывает эффективность использования имущества предприятия.

Рентабельность активов предприятия определяется как отношение налогооблагаемой прибыли к среднегодовой стоимости активов.

Расчет рентабельности активов представлен в таблице 5.

Таблица 5

Рентабельность активов

| Показатели | 2005 г. | 2006 г. | 2007 г. |

| Налогооблагаемая прибыль | |||

| Среднегодовая стоимость активов | 12375,5 | 14622,5 | |

| Среднегодовая стоимость внеоборотных активов | 5862,5 | ||

| Среднегодовая стоимость оборотных активов | 8307,5 | ||

| R активов | 0,22 | 0,32 | 0,36 |

| R внеоборотных активов | 0,47 | 0,67 | 0,84 |

| R оборотных активов | 0,41 | 0,6 | 1,56 |

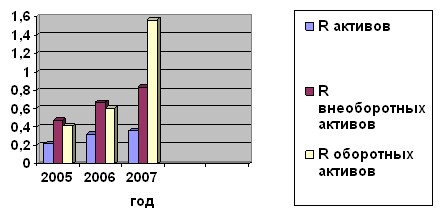

Рис. 14 – Изменение рентабельности

Рис. 14 – Изменение рентабельности

Как видно из таблицы и диаграммы рентабельность активов в 2006 году возросла с 0,22 до 0,32, а в 2007 г. с 0,32 до 0,36. То есть с 1 рубля вложенных в деятельность активов фирма получила 32 копейки прибыли в 2006 г. и 36 копеек в 2007 г.

Рентабельность внеоборотных активов увеличилась с 0,47 до 0,67 в 2006 г. и с 0,67 до 0,84 в 2007 г. То есть с 1 рубля внеоборотных активов фирма получила 67 копеек прибыли в 2006 г. и 84 копейки в 2007 г.

Рентабельность оборотных активов увеличилась с 0,41 до 0,6 в 2006 г. и с 0,6 до 1,56 в 2007 г. То есть с 1 рубля оборотных активов фирма получила 60 копеек прибыли в 2006 г. и 1 р. 56 коп. в 2007 г.

Рентабельность капитала.

Рентабельность капитала показывает насколько эффективно используется собственный и заемный капитал организации. Данный показатель рассчитывается как отношение чистой прибыли к среднегодовой величине капитала.

Расчет рентабельности капитала представлен в таблице 6.

Таблица 6

Расчет рентабельности капитала

| Показатели | 2005 г. | 2006 г. | 2007 г. |

| Чистая прибыль | 2963,5 | 4044,37 | |

| Среднегодовая стоимость собственного капитала | 8960,5 | 10367,5 | 11945,5 |

| Среднегодовая стоимость заемного капитала | 315,5 | 496,5 | 706,5 |

| R собственного капитала | 0,2 | 0,28 | 0,34 |

| R заемного капитала | 5,84 | 5,97 | 5,72 |

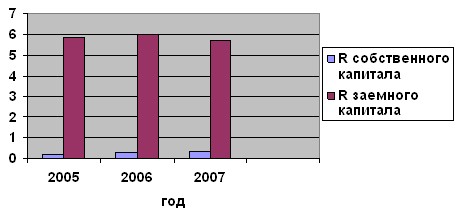

По данным таблицы строим диаграмму:

Рис. 15. – Динамика рентабельности собственного и заемного капитала.

Рис. 15. – Динамика рентабельности собственного и заемного капитала.

На основе расчетов можно сделать следующие выводы: рентабельность собственного капитала увеличилась с0,2 до 0,28 в 2006 г. и с 0,28 до 0,34 в 2007 г., то есть с 1 рубля собственных средств фирма получает 28 копеек и 34 копейки чистой прибыли в 2006 г. и в 2007 г. соответственно. Рентабельность заемного капитала увеличилась с 5,84 до 5,97 в 2006 г. и уменьшилась до 5,72 в 2007 г., то есть с 1 рубля заемных средств фирма получает 5 р. 97 коп. прибыли в 2006 г. и 5 р. 72 коп. прибыли в 2007 г..

Проведем факторный анализ рентабельности капитала.

Таблица 7

Исходные данные для анализа за 2006 год.

| Показатели | ||

| Прибыль от реализации, т.р. | ||

| Внереализационные финансовые результаты, т.р. | -354 | |

| Балансовая прибыль, т.р. | ||

| Среднегодовая сумма основного и оборотного капитала, т.р. | 12375,5 | |

| Выручка от реализации, т.р. | ||

| Коэффициент оборачиваемости капитала | 1,67 | 2,01 |

Произведем расчет влияния факторов способом цепной подстановки, описанным в пункте 1.4.:

R0= (2779 – 314) / 11070 = 22%;

Rусл1= (2555 – 354) / (22099 / 1,67) = 16,6%;

Rусл2= (5318 – 354) / (24868 / 1,67) = 33,3%;

Rусл3= (3616 – 354) / (24862 / 1,67) = 21,9%;

Rусл4= 3930 / (24862 / 1,67) = 26,4%;

R1= 3930 / 12375,5 = 31,7%.

Общие изменение рентабельности составило:

∆Rобщ=31,7-22=9,7%, в том числе за счет:

∆ Rуд=16,6-22=-5,4%;

∆ Rц=33,3-16,6=16,7%;

∆ Rс=21,9-33,3=-11,4%;

∆ Rвфр=26,4-21,9=4,5%;

∆ RКоб=31,7-26,4=5,3%.

Таким образом, рентабельность капитала снизилась из-за увеличения себестоимости и изменения структуры продукции.

Таблица 8

Исходные данные для анализа за 2007 год.

| Показатели | ||

| Прибыль от реализации, т.р. | ||

| Внереализационные финансовые результаты, т.р. | -354 | |

| Балансовая прибыль, т.р. | ||

| Среднегодовая сумма основного и оборотного капитала, т.р. | 15701,5 | |

| Выручка от реализации, т.р. | ||

| Коэффициент оборачиваемости капитала | 1,67 | 2,13 |

Произведем расчет влияния факторов:

R0= (2779 – 314) / 11070 = 22%;

Rусл1= (2124 – 354) / (23704 / 1,67) = 19,5%;

Rусл2= (12905 – 394) / (33485 / 1,67) = 62,4%;

Rусл3= (5221 – 354) / (33485 / 1,67) = 24,3%;

Rусл4= 5335 / (33485 / 1,67) = 26,6%;

R1= 5335 / 15701,5 = 34%.

Общие изменение рентабельности составило:

∆Rобщ=34-22=12%, в том числе за счет:

∆ Rуд=19,5-22=-2,5%;

∆ Rц=62,4-19,5=42,9%;

∆ Rс=24,3-62,4=-38,1%;

∆ Rвфр=26,6-24,3=2,3%;

∆ RКоб=34-26,6=7,4%.

Таким образом, рентабельность капитала снизилась из-за увеличения себестоимости и изменения структуры продукции.

Анализ использования прибыли

Расчет налогооблагаемой прибыли представлен в таблице 9.

Расчет влияния факторов произведен в таблице 10 за 2006г. и 11 за 2007г.

Определение суммы чистой прибыли в таблице 12 за 2006г. и 13 за 2007г.

Использование чистой прибыли показано в таблице 14.

Таблица 9

Расчет налогооблагаемой прибыли за 2006 – 2007 гг.

| № | Показатель | 2005 г. | 2006г. | Изменение | 2007 г. | Изменение |

| Прибыль от реализации | ||||||

| Сальдо операционных операций | -185 | |||||

| Сальдо внереализационных операций | -169 | |||||

| Прибыль до налогообложения | ||||||

| Льготы по налогу на прибыль | ||||||

| Налогооблагаемая прибыль |

На основе таблицы можно сделать вывод, что льгот по налогу на прибыль у организации нет, поэтому величина налогооблагаемой прибыли складывается из прибыли от реализации, внереализационных и операционных финансовых результатов. Наибольшую часть в составе налогооблагаемой прибыли составляет прибыль от реализации товаров. Финансовые результаты по операционным и внереализационным операциям в 2005 г. уменьшили налогооблагаемую прибыль на 185 т.р. и 169 т.р. соответственно. В 2006 г. и 2007 г. была получена прибыль по данным операциям, что привело к увеличению налогооблагаемой прибыли.

Таблица 10

Расчет влияния факторов за 2006 г.

| Фактор | Изменение налогооблагаемой прибыли | |

| Т.р. | % к итогу | |

| 1. Изменение прибыли от реализации | 55,6 | |

| 1.1. Объем реализации продукции | 944,86 | 112,8 |

| 1.2. Структура реализованной продукции | -1168,86 | -139,6 |

| 1.3. Средние цены реализации | 330,1 | |

| 1.4. Себестоимость продукции | -1702 | -203,3 |

| 2. Сальдо операционных операций | 22,7 | |

| 3. Сальдо внереализационных операций | 21,7 | |

| 4. Изменение суммы льготируемой прибыли | ||

| Итого |

Таким образом, в 2006 г. на величину налогооблагаемой прибыли наибольшее влияние оказало изменение прибыли от реализации. Влияние данного фактора составило 55,6%.

На изменение величины прибыли от реализации наибольшее влияние оказало увеличение цен и себестоимости. За счет увеличения цен прибыль от реализации увеличилась на 2763 т.р., а возрастание цен вызвало снижение прибыли на 1702 т.р.

Изменение операционных доходов и расходов вызвало примерно одинаковое изменение налогооблагаемой прибыли. За счет изменения величины операционных доходов прибыль увеличилась на 342 т.р. или 22,7% и на 326 т.р. или 21,7% за счет внереализационных доходов.

Таблица 11

Расчет влияния факторов за 2007 г.

| Фактор | Изменение налогооблагаемой прибыли | |

| Т.р. | % к итогу | |

| 1. Изменение прибыли от реализации | 83,9 | |

| 1.1. Объем реализации продукции | 2250,99 | 92,3 |

| 1.2. Структура реализованной продукции | -1905,99 | -78 |

| 1.3. Средние цены реализации | 400,5 | |

| 1.4. Себестоимость продукции | -7684 | 314,7 |

| 2. Сальдо операционных операций | 8,2 | |

| 3. Сальдо внереализационных операций | 7,9 | |

| 4. Изменение суммы льготируемой прибыли | ||

| Итого |

Как видно из таблицы в 2007 г. на величину налогооблагаемой прибыли наибольшее влияние, как и в 2006 г., оказало увеличение прибыли от реализации. Прибыль увеличилась на 2442 т.р. или 83,9%. На изменение величины прибыли от реализации наибольшее влияние оказало увеличение цен на товары (прибыль увеличилась на 9781 т.р.) и увеличение себестоимости (прибыль уменьшилась на 7684 т.р.). За счет увеличения цен прибыль от реализации увеличилась на 2763 т.р., а возрастание цен вызвало снижение прибыли на 1702 т.р.

Таблица 12

Определение чистой прибыли за 2006 г.

| Показатель | Уровень показателя, т.р. | Удельный вес, % | ||||

| 2005 г. | 2006 г. | +,/ | 2005 г. | 2006 г. | % | |

| Балансовая прибыль | - | |||||

| Налог на прибыль | 22,7 | -1,3 | ||||

| Прочие налоги | - | 73,5 | 73,5 | - | 1,9 | +1,9 |

| Чрезвычайные доходы и расходы | ||||||

| Чистая прибыль | 2963,5 | 1120,5 | 75,4 | -0,6 |

Как видно из таблицы общая сумма балансовой прибыли в 2006 г. увеличилась на 1505 т.р., сумма налога на прибыль увеличилась на 311 т.р., но ее удельный вес в сумме балансовой прибыли уменьшился на 1,3%. Это связано с уплатой прочих налогов по операционным и внереализационным доходам, величина которых составила 73,5 т.р. Также уменьшился удельный вес чистой прибыли в сумме балансовой прибыли на 0,6%. В итоге ее величина составила 2963,5 т.р., то есть увеличилась на 1120,5 т.р.

Таблица 13

Определение чистой прибыли за 2007 г.

| Показатель | Уровень показателя, т.р. | Удельный вес, % | ||||

| 2005 г. | 2007 г. | +/- | 2005 г. | 2007 г. | +/- | |

| Балансовая прибыль | - | |||||

| Налог на прибыль | 1258,08 | 676,08 | 23,6 | -0,4 | ||

| Прочие налоги | - | 32,55 | 32,55 | - | 0,6 | +0,6 |

| Чрезвычайные доходы и расходы | ||||||

| Чистая прибыль | 4044,37 | 2201,37 | 75,8 | -0,2 |

Проанализировав таблицу можно сделать вывод, балансовая прибыль увеличилась в 2007 г. на 2910 т.р. Сумма налога на прибыль увеличилась на 676,08 т.р., но ее удельный вес снизился на 0,4%. Сумма прочих налогов увеличилась на 32,55 т.р., а удельный вес в сумме балансовой прибыли составил 0,6%. Чистая прибыль по итогам 2007 г. составила 4044,37 т.р., т.е. увеличилась на 2201,37 т.р. Но ее удельный вес в сумме балансовой прибыли уменьшился на 0,2%.

Таким образом, чистая прибыль в 2006 – 2007 гг. увеличивалась, но ее удельный вес сокращался. Это связано с уплатой предприятием налогов на операционные и внереализационные доходы.

Таблица 14

Факторы изменения чистой прибыли за 2006 г.

| Факторы изменения чистой прибыли | Расчет влияния | Изменение суммы |

| 1. Изменение суммы балансовой прибыли | 1505*0,76 | 1143,8 |

| 1.1. Прибыль от реализации | 837*0,76 | 636,12 |

| 1.1.1. Объем реализации | 944,86*0,76 | 718,09 |

| 1.1.2. Структура реализованной продукции | -1168,86*0,76 | -888,33 |

| 1.1.3. Средние цены реализации | 2763*0,76 | 2099,88 |

| 1.1.4. Себестоимость продукции | -1702*0,76 | -1293,52 |

| 1.2. Внереализационные доходы | 326*0,76 | 247,76 |

| 1.3. Операционные доходы | 342*0,76 | 259,92 |

| 1.4. Налоги из прибыли | -0,006*3930 | -23,6 |

| Итого | 1120,2 |

По результатам расчетов в 2006 г. на изменение чистой прибыли наибольшее влияние оказало увеличение суммы балансовой прибыли на 1505 т.р., что вызвало увеличение прибыли на 1143,8 т.р.

В составе балансовой прибыли наибольшее влияние оказал рост прибыли от реализации на 637 т.р. Чистая прибыль увеличилась за счет данного фактора на 636,12 т.р. В составе прибыли от реализации увеличение объема реализации и цен вызвало рост чистой прибыли на 718,09 т.р. и 2099,88 т.р. соответственно, а изменение структуры реализованной продукции и увеличение себестоимости – уменьшение на 888,33 т.р. и 1293,52 т.р. соответственно.

Операционные и внереализационные доходы увеличили чистую прибыль на 259,92 т.р. и 247,76 т.р. Налоги из прибыли уменьшили чистую прибыль на 23,6 т.р. В итоге общее изменение чистой прибыли составило 1120,2 т.р.

Таблица 15

Факторы изменения чистой прибыли за 2007 г.

| Факторы изменения чистой прибыли | Расчет влияния | Изменение суммы |

| 1. Изменение суммы балансовой прибыли | 2910*0,76 | 2211,6 |

| 1.1. Прибыль от реализации | 2442*0,76 | 1855,92 |

| 1.1.1. Объем реализации | 2250,99*0,76 | 1710,75 |

| 1.1.2. Структура реализованной продукции | -1905,99*0,76 | -1448,55 |

| 1.1.3. Средние цены реализации | 9781*0,76 | 7433,56 |

| 1.1.4. Себестоимость продукции | -7684*0,76 | -5839,84 |

| 1.2. Внереализационные доходы | 229*0,76 | 174,04 |

| 1.3. Операционные доходы | 239*0,76 | 181,64 |

| 1.4. Налоги из прибыли | -0,002*5335 | -10,67 |

| Итого |

Как видно из таблицы в 2007 г. главным фактором изменения чистой прибыли стало увеличение балансовой прибыли на 2910 т.р. Увеличение чистой прибыли за счет данного фактора составило 1855,92 т.р.

В составе балансовой прибыли наибольшее влияние на рост чистой прибыли оказало увеличение прибыли от реализации. Чистая прибыль увеличилась на 1855,92. В составе прибыли от реализации увеличение объема реализации и цен вызвало рост чистой прибыли на 1710,75 т.р. и 7433,56 т.р. соответственно, а изменение структуры реализованной продукции и увеличение себестоимости – уменьшение на 1448,55 т.р. и 5839,84 т.р. соответственно.

За счет операционных и внереализационных доходов чистая прибыль возросла на 181,64 т.р. и 174,04 т.р. соответственно. Налоги из прибыли уменьшили чистую прибыль на 10,67 т.р. В итоге чистая прибыль увеличилась на 2201 т.р.

Таблица 16

Использование прибыли

| Показатель | 2005 г. | 2006 г. | +/- | +/- | |

| Нераспределенная прибыль прошлых лет т.р. | |||||

| Чистая прибыль т.р. | 2963,5 | 1120,5 | 4044,37 | 2201,37 | |

| Использование прибыли: на выплату дивидендов т.р. | 2520,5 | 868,5 | 3147,37 | 1495,37 | |

| На развитие организации т.р. | |||||

| На увеличение РК | - | - | - | ||

| Доля в чистой прибыли: выплаченных дивидендов (%) | 89,6 | -4,6 | 77,8 | -11,8 | |

| Сумм на развитие организации (%) | 10,4 | 4,6 | 15,2 | 4,8 | |

| Увеличения РК | - | - | - | 6,9 | 6,9 |

| Нераспределенная прибыль на конец года т.р. |

Анализ показывает, что в 2005 – 2006 гг. прибыль использовалась по двум направлениям: выплата дивидендов и развитие организации. В 2006 г. на выплату дивидендов было направлено 2520,5 т.р., то есть б<