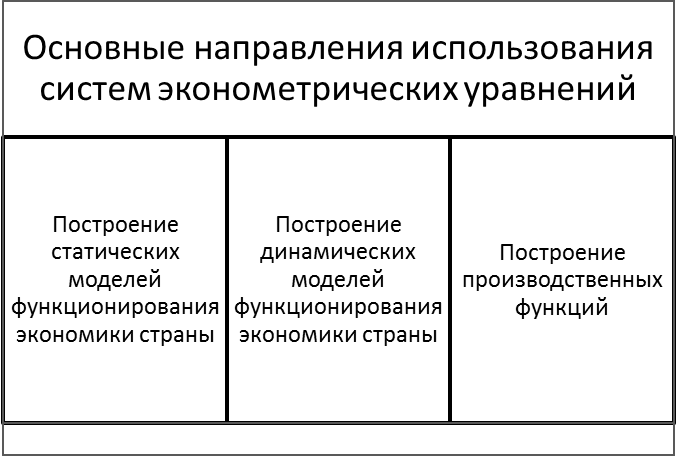

Рис. 20. 3. Основные направления использования систем эконометрических уравнений

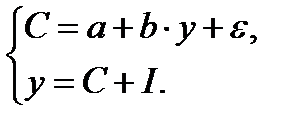

Статическая модель Кейнса:

Статическая модель Кейнса:

С – личное потребление в постоянных ценах;

y – национальный доход в постоянных ценах;

e - случайная составляющая;

I– инвестиции в постоянных ценах.

В силу наличия тождества в модели структурный коэффициент b не может быть больше 1. Он характеризует предельную склонность к потреблению. Если b>1, то y< С+I, то есть на потребление расходуются не только доходы, но и сбережения.Структурный коэффициент b используется для расчета мультипликаторов.

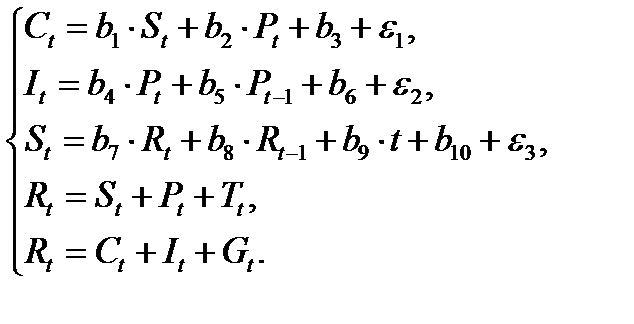

Динамическая модель Клейна:

Сt – функция потребления в период t;St – заработная плата в период t;Pt – прибыль в период t;Pt-1 – прибыль в период t-1;Rt – общий доход в период t; Rt-1 – общий доход в предыдущий период;t – время;Tt – чистые трансферты в пользу администрации в период t;It – капиталовложения в период t;Gt – спрос административного аппарата, правительственные расходы в период t.

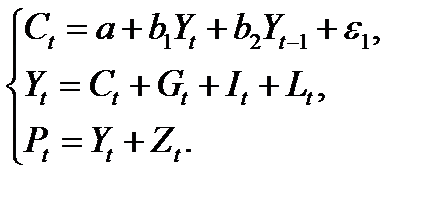

Динамическая модель Кейнса:

Yt – имеющийся в распоряжении доход в период времени t;Сt – частное потребление в период времени t;Pt – валовой национальный продукт в период времени t;Yt-1 – доход предыдущего года;Gt - общественное потребление;It – валовые капиталовложения;Lt – изменение складских запасов;Zt – сальдо платежного баланса.

Глоссарий

ANCOVA-модель – это регрессионная модель, в которой объясняющие переменные носят как количественный, так и качественный характер.

Автокорреляция остатков регрессии – зависимость случайных от-клоненийεi и εj друг от друга для i ≠ j.

Автокорреляция уровней ряда – корреляционная зависимость между уровнями временного ряда.

Авторегрессионная модель – разновидность динамической эконометрической модели, которая содержит в качестве факторных переменных лаговые значения эндогенных переменных.

Аддитивная модель временного ряда – временной ряд представлен как сумма циклической, трендовой и случайной компонент.

Аналитическое выравнивание временного ряда – способ моделирования тенденции временного ряда посредством построения аналитической функции, характеризующей зависимость уровней ряда от времени.

Базовое значение качественной переменной имеет цифровую метку ноль: D=0.

Бета-коэффициент показывает, на какую часть своего среднего квадратического отклонения изменится в среднем значение результативного признака при изменении факторного признака на величину своего среднеквадратического отклонения.

Бокса Дженкинса модель – это модель авторегрессии (левая часть) – проинтегрированного скользящего среднего (правая часть), описывающая нестационарный однородный временной ряд.

Бокса-Кокса подход - формализованная процедура подбора линеаризующего преобразования.

Верификация модели – проверка истинности модели, определение соответствия построенной модели реальному экономическому явлению.

Внутренне линейная нелинейная модель с помощью преобразований может быть приведена к линейному виду.

Внутренне нелинейная модель не может быть сведена к линейной функции.

Временной ряд – совокупность значений какого-либо показателя за несколько последовательных моментов времени.

Выборочная совокупность – часть генеральной совокупности.

Генеральная совокупность - вся совокупность объектов исследования, объем выборки которой должен быть равен бесконечности.

Гетероскедастичность – неоднородность относительно дисперсии.

Голдфелда Квандта тест – один из наиболее распространенных способов тестирования остатков регрессии на гетероскедастичность.

Гомоскедастичность остатков регрессии – постоянство дисперсии случайных отклонений εi.

Дарбина-Уотсона тест – один из наиболее распространенных способов тестирования остатков регрессии на автокорреляцию

Двухшаговый метод наименьших квадратов - метод оценивания точно идентифицируемых и сверхидентифицируемых систем уравнений, который основан на конструировании новых значений эндогенных переменных по приведенной форме модели и замене эндогенных переменных в правой части каждого уравнения их прогнозными значениями.

Дискретная зависимая переменная – это переменная, которая принимает несколько альтернативных значений.

Дифференциальный коэффициент свободного члена – это коэффициент перед фиктивной переменной в регрессионной модели. Он показывает, на какую величину отличается свободный коэффициент а при значении D=1, от свободного коэффициента а при D=0.

Дифференциальный угловой коэффициент – это коэффициент перед произведением фиктивной переменной и независимой переменной в регрессионной модели. Он показывает, на какую величину отличается коэффициент регрессии b при значении D=1, от коэффициента регрессии b при D=0.

Достаточное условие идентификации – определитель матрицы, со-ставленный из коэффициентов при переменных, отсутствующих в иссле-дуемых уравнениях, не равен нулю, и ранг этой матрицы не менее числа эндогенных переменных системы без единицы. Для решения идентифици-руемого уравнения применяется косвенный МНК, для решения сверхидентифицируемого – двухшаговый МНК.

Идентификация модели – проведение статистического анализа моде-ли и оценивания качества ее параметров.

Индекс корреляции – показатель тесноты статистической взаимосвязи, выраженной в нелинейной форме.

Индекс множественной корреляции оценивает тесноту совместного влияния факторов на результативный признак Y.

Интервальный прогноз - интервал, в котором с определенной вероятностью находится фактическое значение прогнозной переменной экономического объекта.

Коллинеарными называются две переменные, которые находятся между собой в линейной зависимости

Коррелограмма – график зависимости значений автокорреляционной функции временного ряда от величины лага.

Корреляция – это статистическая зависимость между случайнымиве-личинами, при которой изменение одной из случайных величин приводит к изменению математического ожидания другой.

Косвенный метод наименьших квадратов – метод оценивания точно идентифицируемых систем уравнений, который основан на вычислении оценок структурных параметров через решение системы нелинейных уравнений, связывающих приведенные и структурные коэффициенты.

Коэффициент детерминации – это показатель, который определяет долю разброса зависимой переменной Y, объясняемую регрессией Y на X.

Коэффициент корреляции - числовая характеристика совместного распределения двух случайных величин, выражающая их взаимосвязь.

Коэффициент эластичности – показатель, который измеряет, на сколько процентов изменится результативный признак Y, если факторный признак изменится на 1 %.

Лаг – число периодов, по которым рассчитывается коэффициент корреляции временного ряда.

Линеаризация – приведение нелинейных моделей регрессии к линейному виду путем замены, логарифмирования переменных или комбинированным способом с целью применения МНК.

Линейный коэффициент парной корреляции – это показатель тесноты статистической взаимосвязи между переменными Y и X.

Ловушка фиктивной переменной – это состояние совершенной мультиколлинеарности в силу строгой линейной зависимости между переменными D1 и D2, при котором коэффициенты уравнения регрессии однозначно определены быть не могут.

Логит-модель основана на использовании функции логистического распределения.

Метод максимального правдоподобия – один из способов оценивания параметров регрессии, в частности, в моделях с дискретной зависимой переменной.

Метод наименьших квадратов – один из распространенных способов оценивания параметров регрессии.

Множественная корреляция – это зависимость между результативным признаком и двумя и более факторными признаками.

Множественная регрессия представляет собой модель, где теорети-ческое (среднее) значение зависимой переменной Y рассматривается как функция нескольких независимых переменных X1, X2,...Xm.

Модели бинарного выбора содержат зависимую переменную, которая принимает лишь два альтернативных значения, обозначаемых цифровыми метками: 0 и 1.

Модель авторегрессии – скользящего среднего – это линейная модель множественной регрессии, в которой в качестве объясняющих переменных выступают прошлые значения самой зависимой переменной, а в качестве регрессионного остатка – скользящие средние из элементов «белого шума».

Модель временного ряда – разновидность эконометрической модели, в которой результативный признак является функцией переменной времени или переменных, относящихся к другим моментам времени.

Мультиколлинеарность - это линейная взаимосвязь двух или не-скольких объясняющих переменных (х1, х2, … хm).

Мультипликативная модель временного ряда – временной ряд представлен как произведение циклической, трендовой, случайной компонент.

Неидентифицирyемая модель - разновидность структурной модели системы одновременных уравнений, в которой структурные коэффициенты невозможно найти по приведенным коэффициентам. 105

Нелинейная регрессия внутренне линейная, т.е. она с помощью соответствующих преобразований может быть приведена к линейному виду

Нелинейная регрессия внутренне нелинейная, т.е. она не может быть сведена к линейной функции.

Необходимое условие идентификации - выполнение счетного правила:D+1=H – уравнение идентифицируемо, D+1<H – уравнение не-идентифицируемо, D+1>H – уравнение сверхидентифицируемо (Н – число эндогенных переменных в уравнении, D – число предопределенных переменных, отсутствующих в уравнении, но присутствующих в системе).

Объект эконометрики - экономические процессы, происходящие в экономической системе общества.

Объясняющая переменная (причина, независимая переменная, объясняющий фактор)-это характеристика объекта, которая вызывает следствие у зависимой переменной.

Параметризация модели – выражение в математической форме взаимосвязи между переменными модели, формулирование исходных предпосылок и ограничений модели.

Парная регрессия представляет собой модель, где теоретическое (среднее) значение зависимой переменной Y рассматривается как функция одной независимой переменной X.

Парный коэффициент регрессии показывает, на какую величину в среднем изменится результативный признак Y, если переменную X увели-чить на единицу измерения.

Предмет эконометрики - количественная оценка взаимосвязи между случайными событиями, признаками, показателями, факторами переменных экономических объектов.

Предопределенные переменные – это экзогенные переменные и лаго-вые эндогенные переменные.

Приведенная система одновременных уравнений – система уравнений, которая отражает зависимость эндогенных переменных только от экзогенных переменных.

Приведенная форма модели - система линейных функций эндогенных переменных от всех предопределенных переменных системы.

Пробит-модель основана на использовании функции стандартного нормального распределения.

Прогноз - предвидение, предсказание. Различают два вида: точечный и интервальный прогноз.

Регрессионный анализ - раздел аналитической статистики, изучающий форму зависимости характеристик стохастического процесса от одного или нескольких факторов.

Сверхидентифицируемая модель - разновидность структурной модели системы одновременных уравнений, в которой структурные коэффициен-ты, выраженные через приведенные коэффициенты, имеют два и более числовых значений.

Сезонная компонента – компонента временного ряда, которая харак-теризуетвнутригодичные колебания показателя. В общем виде является циклической составляющей.

Сезонные колебания – это колебания, периодически повторяющиеся в некоторое определенное время каждого года, месяца, дня или его часа.

Система взаимосвязaнных уравнений – одни и те же зависимые переменные в одних уравнениях входят в левую часть, а в других – в правую.

Система независимых уравнений – каждая зависимая переменная у рассматривается как функция одного и того же набора факторов х.

Система рекурсивных уравнений – зависимая переменная у одного уравнения выступает в виде фактора х в другом уравнении.

Спецификация модели - формулирование вида модели, исходя из со-ответствующей теории связи между переменными.

Стохастический - случайный, вероятностный.

Структурная форма модели – система взаимосвязных (совместных) уравнений, в которой одни и те же зависимые переменные в одних уравнениях входят в левую часть, а в других – в правую.

Тенденция - направление, в котором совершается развитие какого-либо явления.

Тобит-модель – модель для описания зависимости цензурированной зависимой переменной от влияющих на нее факторов.

Точечный прогноз - среднее прогнозное значение изучаемой переменной экономического объекта.

Тренд – это основная достаточно устойчивая тенденция во временном ряду, более или менее свободная от случайных колебаний.

Трехшаговый метод наименьших квадратов - метод оценивания точно идентифицируемых и сверхидентифицируемых систем, который основан на анализе ковариационной матрицы ошибок с использованием оценок, полученных в результате применения двухшагового метода наименьших квадратов.

Фиктивные переменные - качественные переменные, преобразован-ныев количественные с помощью цифровых меток.

Цель регрессионного анализа – оценка функциональной зависимости между независимыми переменными X и условным математическим ожиданием зависимой переменной Y.

Цель эконометрики – эмпирический (практический) вывод экономических законов.

Циклические (или периодические) колебания состоят в том, что значение изучаемого признака в течение какого-то времени возрастает, достигая определенного максимума, затем понижается, достигая определенного минимума, вновь возрастает до прежнего значения и т.д.

Частное уравнение регрессии характеризует изолированное влияние фактора Xj на результат.

Частные уравнения регрессии - уравнения регрессии, которые связывают результативный признак с соответствующими факторами при закреплении других учитываемых во множественной регрессии факторов на среднем уровне

Частный коэффициент эластичности показывает, на сколько % из-меняется в среднем результативный признак Y при изменении фактора Xj на 1%.

Чоу тест – это статистический тест, определяющий целесообразность использования фиктивной переменной.

Экзогенные переменные – независимые переменные, которые опреде-ляются вне системы.

Эконометрика – это наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов, которые раскрыты и обоснованы экономической теорией.

Экстраполяция - прогноз, получение расчетных значений при условии.что значения аргумента выходят за пределы области определения функции.

Эндогенные переменные - это переменные, значение которых определяются внутри модели и обозначаются обычно как у.