СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

Смета — это сводный обобщающий документ, в нем содержится информация о суммарных затратах на производство и сбыт. Смета используется как инструмент планирования, кроме того — дает возможность сравнить план с фактом. Затраты в смете объединяются по экономическим элементам. Их перечень представлен на схеме. Для целей сметы такая классификация затрат подготавливается итогом по предприятию, без обособления отдельных видов производимой продукции.

Для чего нужна смета? Одними из главных целей составления сметы являются:

· определение совокупного количества необходимых ресурсов,

· подсчет необходимости в оборотных средствах,

· подсчет себестоимости валовой (ВП), товарной (ТП) и реализованной (РП) продукции,

· контроль изменений в составе себестоимости,

· контроль отклонений плана от факта и выявление их причин,

· постановка целей для руководства,

· оценка эффективности работы

ПОНЯТИЯ ЦЕНЫИ ЦЕНООБРАЗОВАНИЯ

Цена - это экономическая категория, означающая сумму денег, которую продавец согласен продать, а покупатель - купить товар.

Ценовой политика Организации должна определять оптовые и розничные цены, регулировать все имеющиеся стадии ценообразования, тактику определения первоначальной цены товара и тактику ее коррекции в дальнейшем.

Потребитель может удовлетворить свою нужду в чем-либо большим количеством способов. Он может приобрести товар данной марки или товар его конкурента. Кроме основной функции товара, потребитель оценивает и дополнительные показатели: дизайн, удобство, простоту использования и прочее, что при некоторых условиях может стать решающим факторами для покупки товара или отказа от его приобретения.

Ценность - это субъективная оценка человеком способности товара удовлетворять его нужды. Поскольку приобретение любого товара связано с определенными расходами, то потребитель не обязательно выберет товар, обладающий наибольшей ценностью. Сопоставляя ценность товара и цену на него, покупатель выберет тот, у которого соотношение ценности и издержки будет наибольшим.

Ценообразование - процесс определения цен на товары или услуги. Ценовая политика оказывает существенное воздействие на всю деятельность фирмы.

Традиционно выделяют две системы ценообразования:

• рыночное ценообразование - на базе взаимодействия спроса и предложения,

• централизованное государственное ценообразование - формирование цен государственными органами, причем в основу определения цены закладываются издержки производства и обращения.

Суть целенаправленной политики цен заключается в том, чтобы установить на товары такие цены, так изменять их в зависимости от положения на рынке, чтобы:

• завладеть его наибольшей возможной долей,

• получить запланированный объем прибыли,

• успешно решать и другие стратегические и тактические задачи.

В пределах ценообразования отдельные решения увязываются в единую интегрированную систему:

• взаимозависимость цен на товары в рамках ассортимента,

• использование скидок,

• игра ценами,

• обеспечение наилучшего соотношения цен своих и конкурентов,

• определение цен на новые товары.

Цена - это традиционно основной фактор, определяющий выбор покупателя. Особенно это характерно для бедных государств, неимущих социальных групп населения, а также применительно к товарам широкого потребления.

В условиях рынка на ценообразование оказывает свое действие ряд факторов, не относящихся к издержкам производства и распределения, в тесной зависимости от которых находятся цены:

• степень государственного регулирования,

• уровень и динамика спроса,

• характер конкуренции,

• потребности оптовых и розничных торговцев,

• издержки производства;

• транспортные издержки;

• импортные пошлины и иные сборы;

• реклама и иные элементы стимулирования сбыта.

Для России, а ранее для СССР, было характерно варьирование цен в зависимости от территории, на которой распространяется данный продукт. Один и тот же товар продавался дороже на Дальнем Востоке и на Крайнем Севере. Процесс определения цен на товары состоит из ряда этапов:

• постановка задачи ценообразования - это попытка ответить на вопрос: что хочет получить компания с помощью ценообразования? Компанию может интересовать:

- увеличение продаж,

- завоевание репутации,

- захват как можно большей доли рынка,

- привлечение наибольшего числа покупателей и так далее

• оценка спроса заключается в определении эластичности цен, то есть оценка того, сколько товара можно будет реализовать при различных вариантах цен.

• оценка издержек и поиск возможностей их снижения. Чем больше разница между себестоимостью и ценой реализации, тем больше у Организации возможностей для развития. На этом этапе целесообразно попробовать использовать преимущества «эффекта масштаба»;

• проведение анализа товаров и цен конкурентов - выявление так называемой «цены безразличия», то есть цены, при которой потребителю безразлично, чей товар купить - фирмы или конкурентов. Определив такую цену, можно решить, как преодолеть это «безразличие» и добиться того, чтобы приобретали товар именно этой фирмы:

- пониженной ценой,

- повышением качества,

- условиями платежа,

- повышением сервиса.

• выбор метода определения цены; наиболее широко распространенные методы:

- затратный, применяемый, если нет конкурентов на рынке и нет возможности их появления,

- «следование за лидером» - метод приемлем для небольших фирм,

- маркетинговое исследование с учетом избранной маркетинговой стратегии.

• выбор окончательной цены и установление правил будущих ее изменений состоят в том, чтобы разработать систему скидок и грамотно учитывать в будущей деятельности инфляционные и коньюктурные влияния;

• учет регулирования цен государством.

Наиболее часто встречающиеся ошибки ценообразования:

• чрезмерно ориентация на издержки;

• отсутствие достаточной гибкости цен в изменяющихся условиях рынка;

• недостаточное дифференцирование цен по сегментам рынка

ДОХОД ОРГАНИЗАЦИИ

Доход – это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат.

Доход характеризует общую сумму средств, которая поступает предприятию за определенный период и за вычетом налогов может быть использована на потребление и инвестирование. Доход иногда является объектом налогообложения. В этом случае после вычета налога он подразделяется на фонды потребления, инвестиционный и страховой. Фонд потребления используется на оплату труда персонала и др. выплаты.

Прибыль – это часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции.

На величину прибыли (дохода) существенно влияют как объем выпускаемой продукции, так и ее ассортимент, качество, величина себестоимости, совершенствование ценообразования и другие факторы. В свою очередь прибыль воздействует на такие показатели, как рентабельность, платежеспособность Организации и другие.

Общая величина прибыли Организации (валовая прибыль) состоит из трех частей:

1) прибыли от реализации продукции - как разницы между выручкой от реализации продукции (без учета НДС и акцизного сбора) и ее полной себестоимостью;

2) прибыли от реализации материальных ценностей и иного имущества (это разница между ценой их продажи и затратами на их приобретение и реализацию);

3) прибыли от внереализационных операций, т.е. операций, непосредственно не связанных с основной деятельностью (доходы по ценным бумагам, от долевого участия в совместных Организациих; сдачи имущества в аренду; превышение суммы полученных штрафов над уплаченными и др.).

Выделяют налогооблагаемую прибыль, т.е. прибыль, рассчитанную с учетом положений налогового законодательства. Эта прибыль является базой налогообложения налогом на прибыль. Она отличается от бухгалтерской прибыли, которая рассчитывается по данным бухгалтерского учета.

Чистая прибыль представляет собой разницу между валовой прибылью и налогом на прибыль. Она остается в распоряжении Организации и направляется в фонды потребления и накопления. Из фонда потребления чистая прибыль расходуется на следующие цели: оплата путевок работникам, премии, подарки и т.п. Из фонда накопления Организация финансирует инвестиционные расходы: приобретение новых основных фондов, строительство, реконструкцию, модернизацию, приобретение акций других Организаций и т.п.

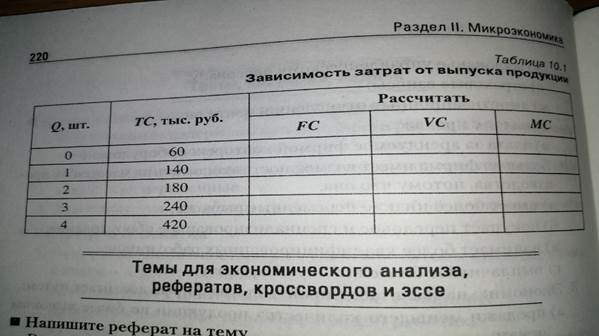

ЗАДАНИЕ!!!

Рассчитать постоянные, переменные и предельные затраты