МосковскИЙ финансово-юридическИЙ УНИВЕРСИТЕТ МФЮА

Кафедра Бухгалтерского учета,

Финансов и налогообложения

Отчет о прохождении учебной/производственной практики.

Место прохождения практики:

Публичное акционерное общество «Сбербанк России»

Выполнил(а) студент(ка)

2 курса 13ЭКи7610 группы

Маншилина Е.В.

(Ф.И.О.)

Руководитель практики от кафедры

__________________________________

(должность, Ф.И.О.)

Руководитель практики от предприятия

Руководитель ВСП №1211 Малинина Е.В.

(должность, Ф.И.О.)

Содержание

Введение……………………………………………………………….……3

1. Краткое описание ПАО «Сбербанк» и его социальные функции…....4

2. Деятельность ПАО «Сбербанк» в современных условиях…….……..5

3. Учетная политика банка…………………………………………..…….7

4. Система налогообложения банка…………………………..……...……9

5. Финансовые показатели деятельности банка и перспективы развития…………………………………………………………….……………11

6. Стратегия развития банка до 2020 года в соответствии с моделью развития 2018-2020………………………………………………………………13

Заключение………………………………………………………………..17

Список используемых источников……………………………..………..18

Введение

Я, Маншилина Екатерина Валерьевна, проходила технологическую практику во внутреннем структурном подразделении ПАО «Сбербанк» №9038/1211.

Срок учебной практики составил 4 недели с 29 января по 25 февраля 2018 года.

Целью данной практики является:

· закрепление и углубление полученных знаний в области получения профессиональных умений и опыта профессиональной деятельности;

· получение теоретических знаний и приобретение практических навыков и компетенций научно-исследовательской деятельности и самостоятельной работы при выполнении индивидуальных заданий учебной практики.

Руководителем практики была назначена Малинина Елена Владимировна, являющаяся заведующей этого подразделения, которая обеспечила руководство практикой.

В ходе учебной практики я была допущена к изучению внутренних документов, в том числе составляющих коммерческую и банковскую тайну.

Также я ознакомилась с клиентской базой и порядком ее формирования.

В процессе учебной практики мне удалось сопоставить полученные мной в ходе учебного процесса теоретические знания с практической деятельностью.

1. Краткое описание ПАО «Сбербанк» и его социальные функции

Сбербанк сегодня — это кровеносная система российской экономики, треть ее банковской системы. Банк дает работу и источник дохода каждой 150-й российской семье.

На долю лидера российского банковского сектора по общему объему активов приходится 28,7% совокупных банковских активов (по состоянию на 1 января 2016 года).

Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам.

Спектр услуг Сбербанка для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг.

Все розничные кредиты в Сбербанке выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля.

Стремясь сделать обслуживание более удобным, современным и технологичным, Сбербанк с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов. В банке создана система удаленных каналов обслуживания, в которую входят:

· онлайн-банкинг «Сбербанк Онлайн» (более 30 млн активных пользователей);

· мобильные приложения «Сбербанк Онлайн» для смартфонов (более 18 млн активных пользователей);

· SMS-сервис «Мобильный банк» (более 30 млн активных пользователей);

· одна из крупнейших в мире сетей банкоматов и терминалов самообслуживания (более 90 тыс. устройств).

2. Деятельность Сбербанка России в современных условиях

На сегодняшний день Сбербанк является абсолютным лидером российской банковской системы. По своим рыночным позициям, по объему активов и капитала, по своим финансовым результатам и масштабам инфраструктуры банк в несколько раз превосходит своих ближайших конкурентов. Масштаб и устойчивость банка особенно явственно проявляются в периоды нестабильности на финансовых рынках. За последние годы Банком проведена большая работа, которая обеспечила окончательное формирование четырех основных групп конкурентных преимуществ банка, а именно:

· значительная клиентская база во всех сегментах (корпоративные и розничные, крупные и мелкие клиенты) и во всех регионах страны;

· масштаб операций;

· бренд и репутация Банка, в первую очередь связанные с огромным ресурсом доверия банку со стороны всех категорий клиентов;

· коллектив Банка и значительный накопленный опыт. Большое количество опытных квалифицированных специалистов во всех регионах России, огромный управленческий опыт в рамках одной из самых масштабных организаций в мире, процессы и системы, которые в целом справляются с задачами уникального масштаба и сложности.

ПАО «Сбербанк» — универсальный коммерческий банк, удовлетворяющий потребности различных групп клиентов в широком спектре качественных банковских услуг на всей территории России и за рубежом. В последние годы Сбербанк существенно расширил свое международное присутствие. Помимо стран СНГ (Казахстан, Украина и Беларусь), Сбербанк представлен в девяти странах Центральной и Восточной Европы (Sberbank Europe AG, бывший Volksbank International) и в Турции (DenizBank).

Действуя в интересах вкладчиков, клиентов и акционеров, Банк стремится эффективно инвестировать привлеченные средства частных и корпоративных клиентов в реальный сектор экономики, кредитует граждан, способствует устойчивому функционированию российской банковской системы и сбережению вкладов населения.

Основным видом деятельности банка являются корпоративные и розничные банковские операции. Данные операции включают привлечение средств во вклады и предоставление коммерческих кредитов в свободно конвертируемых валютах и местных валютах стран, где банк осуществляет свои операции, а также в российских рублях; предоставление услуг клиентам при осуществлении ими экспортных/импортных операций; конверсионные операции; торговлю ценными бумагами и производными финансовыми инструментами.

3. Учетная политика банка

Учетная политика ПАО «Сбербанк» определяет совокупность способов ведения бухгалтерского учета в соответствии и Федеральным законом «О бухгалтерском учете» от 06.12.2011 года № 402-ФЗ для обеспечения формирования достоверной информации о результатах деятельности банка.

Банк России устанавливает обязательные для кредитных организаций правила проведения банковских операций, бухгалтерского учета и отчетности, составления и представления бухгалтерской и статистической отчетности.

Учетная политика Банка основывается на Положении Банка России «О плане счетов бухгалтерского учета для кредитных организаций и порядке его применения» от 27.02.2017 года № 579-П. Учетная политика Банка применяется последовательно из года в год.

Бухгалтерский учет основан на следующих принципах:

· Непрерывность деятельности: Банк должен непрерывно осуществлять свою деятельность в будущем.

· Отражение доходов и расходов по методу «начисления»: финансовые результаты операций отражаются в бухгалтерском учете по факту из совершения, а не по факту получения или уплаты денежных средств.

· Постоянство правил бухгалтерского учета: Банк должен постоянно руководствоваться одними и теми же правилами бухгалтерского учета.

· Осторожность: активы и пассивы, доходы и расходы должны быть оценены и отражены в учете разумно, с достаточной степенью осторожности, чтобы не переносить уже существующие, потенциально угрожающие финансовому положению Банка риски на следующие периоды.

· Своевременность отражения операций: операции отражаются в бухгалтерском учете в день их совершения.

· Раздельное отражение пассивов и активов: счета пассивов и активов оцениваются раздельно и отражаются в развернутом виде.

· Преемственность входящего баланса: остатки на балансовых и внебалансовых счетах на начало текущего отчетного периода должны соответствовать остаткам на конец предшествующего периода.

· Приоритет содержания над формой: операции отражаются в соответствии с их экономической сущностью, а не с их юридической формой.

· Открытость: отчеты должны достоверно отражать операции кредитной организации, быть понятными информированному пользователю и лишенными двусмысленности в отражении позиции кредитной организации.

4. Система налогообложения банка

В соответствии с частью 2 Налогового кодекса РФ ПАО «Сбербанк России» находится на общей системе налогообложения и является плательщиком следующих налогов:

· налог на добавленную стоимость (НДС);

· налог на прибыль организаций;

· налог на имущество организаций;

· транспортный налог;

· земельный налог.

Налог на добавленную стоимость является косвенным налогом, согласно 25 главе НК РФ. Плательщиками НДС признаются коммерческие и некоммерческие организации, а так же предприниматели. Организации и предприниматели, у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг), не превысила в совокупности 2 миллиона рублей могут, подать уведомление и получить освобождение от исполнения обязанностей плательщика НДС на год (ст.145 НК РФ). Уплата НДС производится по итогам каждого налогового периода равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав. Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС, исчисленную при реализации, сумму вычетов по НДС, и, при необходимости - сумму НДС которую нужно восстановить к уплате.

Согласно 25 главе НК РФ исследуемый банк также является плательщиком налога на прибыль организаций. Налог на прибыль - федеральный, прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налоговая ставка устанавливается в размере 20%. При этом 2% перечисляют в федеральный бюджет, а 18% - в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку. Налоговая база и методика расчета налога на имущество организаций установлена в главе 30 НК РФ. Налоговая база определяется как среднегодовая стоимость имущества, рассчитанная исходя из его остаточной балансовой стоимости. Согласно п. 4 статьи 376 НК РФ среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на первое число каждого месяца налогового периода и первое число следующего за налоговым периодом месяца, на количество месяцев в отчетном периоде, увеличенное на единицу.

5. Финансовые показатели банка и перспективы развития

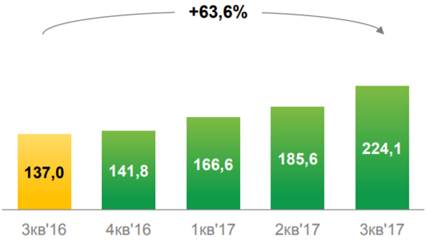

Один из ключевых показателей деятельности банка чистая прибыль составила 224,1 млрд. руб. за 3 квартал 2017 года. Динамика изменения величины чистой прибыли представлена на рисунке 2.

Рис. 2. Чистая прибыль (млрд. руб.)

Прибыль на обыкновенную акцию составила 10,33 руб., рост на 62,4% по сравнению с 3 кварталом прошлого года.

Рентабельность активов в годовом выражении достигла 3,4%, по сравнению с 2,1% в 3 квартале 2016 года.

Рис. 3. Рентабельность активов (%)

Кредитный портфель Банка до вычета резерва под обесценение вырос на 2,5% за квартал до 19,5 трлн. руб., включая рост кредитов корпоративным клиентам на 1,8% до 14,1 трлн. руб. и кредитов физическим лицам – на 4,2% до 5,4 трлн. руб, рост ипотечных кредитов составил 4,5% за квартал.

Чистые комиссионные доходы увеличились на 13,9% по сравнению с 3 кварталом 2016 года до 100,9 млрд. руб.

Отношение операционных расходов к операционным доходам улучшилось до 32,0% по сравнению с 37,3% в 3 квартале 2016 года.

Чистые процентные доходы за 3 квартал 2017 составили 375,0 млрд. руб., прибавив 9,4% относительно аналогичного периода прошлого года.

Чистый комиссионный доход Банка за 3 квартал 2017 года составил 100,9 млрд. руб., увеличившись на 13,9% по сравнению с 3 кварталом 2016 года. Основными факторами роста стали операции с банковскими картами, чистые доходы от которых (за вычетом соответствующих расходов) выросли на 19,6% в 3 квартале 2017 по сравнению с 3 кварталом 2016 года.

Чистые расходы по созданию резерва под обесценение кредитного портфеля за 3 квартал 2017 составили 57,8 млрд. руб. в сравнении со 102,1 млрд. руб. за аналогичный период 2016 года, что соответствует стоимости кредитного риска в размере 120 базисных пунктов за квартал против 213 базисных пунктов годом ранее.

Сбербанк успешно прошел кризисные явления, постоянно наращивая скорость изменений и внедрения инноваций.

Ключевой задачей для Сбербанка в соответствии со Стратегией развития на 2018-2020 года является наращивание масштаба бизнеса, повышение прибыльности и эффективности при одновременном увеличении гибкости, скорости и клиентоориентированности на основе внедрения новых технологий. Достичь этого можно с помощью формирования лучшего клиентского опыта через интеграцию современных технологий во все продукты, услуги и процессы банка, а также за счет развития эффективного управления и развития лучших сотрудников.

6. Стратегия развития банка до 2020 года в соответствии с моделью развития 2018-2020.

Главная цель Стратегии 2020 — реализация инициатив, которые позволят Банку выйти на новый уровень конкурентоспособности, дающий возможность конкурировать с глобальными технологическими компаниями, оставаясь лучшим банком для населения и бизнеса.

Стремление к лидерству заставляет Сбербанк двигаться вперед, и ключевым фактором является развитие в технологической сфере. Следующий этап – дальнейшее улучшений клиентского опыта, нова технологическая платформа и развитие команды, что позволит Сбербанку оставаться конкурентоспособными в долгосрочной перспективе, оставаясь лучшим и надежным банком для населения и бизнеса.

В настоящее время экономика России адаптировалась к низким ценам на нефть и международным санкциям.

Экономический кризис пройден: наметился рост реального ВВП, инфляция резко замедлилась и достигла 2,7% благодаря политика Банка России.

На основе исторических данных и макроэкономических предпосылок исследовательская группа Сбербанка разработала несколько сценариев развития экономики России: базовый, оптимистичный и пессимистичный.

Базовый сценарий основан на прогнозе наиболее вероятных значений ключевых показателей: цена на нефть будет держаться на уровне 55 долларов США за баррель в 2018-2020 годах, прирост ВВП составит 1,7%, инфляция составит 4% а курс доллара США будет держаться на уровне 60 рублей.

Все разработанные сценарии предполагают умеренный, но стабильный рост банковских рынков. При реализации базового сценария ожидаемый совокупный среднегодовой рост кредитного портфеля составит 7%. При этом розничное кредитования будет опережать по темпам роста корпоративное. Среднегодовой прирост составит около 11%. Среднегодовой рост ипотечного кредитования будет выше 12% на фоне возвращения ставок на докризисный уровень. С учетом секьюритизации кредитов через Агентство Ипотечного Кредитования темп роста составит 16-17% в год.

Важно отметить, что в базовом сценарии ожидается снижение процентной маржи до 3,4% к 2020 г., что отчасти повлияет на рост отношения операционных расходов к операционным доходам до резервов индустрии (cost-to-income ratio)на 4 п.п. до уровня 55%.

На фоне общей стабильности и падения маржи банковского рынка ожидается рост интереса клиентов к долгосрочным финансовым инструментам и инвестиционным продуктам.

Ключевой задачей для Группы Сбербанк является наращивание масштаба бизнеса, повышение прибыльности и эффективности при одновременном увеличении гибкости, скорости и клиентоориентированности на основе внедрения новых технологий и воспитания нового качества людей. Этой цели можно достичь, прежде всего, с помощью формирования лучшего клиентского опыта, причем не только в финансовой сфере но и в других индустриях, через интеграцию современных технологий во все продукты, услуги и процессы банка, а также за счет развития эффективного управления и развития лучших сотрудников.

Сбербанку предстоит закончить технологическую трансформацию текущего финансового бизнеса, поддерживая при этом функциональность и надежность существующих ИТ-систем, завершить создание новой платформы и перевести на нее весь бизнес.

Клиентская база Сбербанка, отношения с клиентами, данные и знания о них являются основой успешности бизнеса и конкурентным преимуществом, которое необходимо сохранить и преумножить. Здесь целью является обеспечение возможности для экономии времени и денег клиента как в финансовой сфере, так и в других сферах его жизни.

Сбербанк продолжит расширять и совершенствовать продуктовую и сервисную линейку для розничных клиентов:

· Предложит клиенту услуги долгосрочного финансового планирования, позволяющие управлять текущими доходами и расходами, а также формировать индивидуальные инвестиционные портфели

· Запустит новый сервис «Кредитный потенциал» - индивидуальный и управляемый лимит для каждого клиента с мгновенной выдачей и без необходимости вносить дополнительную информацию

· Обеспечит цифровой доступ к государственным услугам

Для корпоративных клиентов:

· Создаст площадку «Сбербанк Старт», которая поможет предпринимателям открывать и развивать свой бизнес

· Реализует моментальные расчеты между всеми розничными и корпоративными клиентами

· Будет предлагать клиентам моментальные кредиты за счет предварительно одобренных лимитов

· Предложит лучшие не рынке зарплатные продукты

· Запустит продукты по финансированию государственно-частного партнерства

К 2020 году Сбербанк планирует завершить миграцию клиентов, продуктов и данных на новую платформу. Новая платформа будет реализована на инновационной облачной инфраструктуре, использующей технологии быстрых вычислений «в памяти», и будет обеспечивать высокий уровень надежности и доступности.

Главная финансовая задача до 2020 года – нарастить масштабы деятельности с заданным уровнем рентабельности и значительно увеличить прибыль.

В условиях неблагоприятной внешнеэкономической среды, умеренных ожидаемых темпов роста экономики и планируемого снижения чистой процентной маржи это потребует существенного улучшения всех показателей финансовой эффективности бизнеса.

Ключевыми рисками являются возможное ухудшение макроэкономической ситуации, задержка с переходом на новую платформу, снижение лояльности к бренду, неудачное развитие экосистемы в других индустриях и недостаток компетентных специалистов, в первую очередь в области цифровых бизнес-моделей.

В случае ухудшения макроэкономики из-за резкого снижения цен на нефть или ужесточения санкций против России Сбербанк собирается смягчать негативные последствия посредством более консервативной политики в области рисков и инвестиций.

Заключение

Я проходила технологическую практику в течение 4 недель в структурном подразделении Сбербанка России № 9038/1211

Сбербанк сохраняет позиции крупнейшего банка нашей страны и одной из крупнейших российских компаний.

На долю Сбербанка приходится треть совокупных банковских активов России, его активными клиентами являются 60% населения. Сбербанк входит в топ-5 крупнейших работодателей России.

Сбербанк присутствует в 22-х странах, в его команде более 300 000 сотрудников.

В процессе практики я ознакомилась с учредительными документами ПАО «Сбербанк», организационной структурой банка и его учетной политикой. Также я изучила бухгалтерскую отчетность банка и его финансовые результаты и произвела их анализ. Я изучила текущее положение банка в банковской сфере, определила его конкурентоспособность и эффективность. Мною была изучена стратегия развития банка на период 2018-2020 года, в соответствии с которой главными целями Сбербанка является наращивание масштаба бизнеса Группы Сбербанк. Ключевыми приоритетами являются лучший клиентский опыт, технологическое лидерство и люди нового качества в эффективных командах.

Преимущества пройденной мною практики заключаются в доступе ко всем внутренним и внешним документам и регламентам деятельности ПАО «Сбербанк», на основе которых я произвела анализ данных, выявила сильные и слабые стороны банка, а также узнала и стратегию его развития на будущий период.

Список используемых источников

1. "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 29.12.2017)

2. Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1 (ред. от 31.12.2017)

3. Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (ред. от 31.12.2017)

4. Федеральный закон "О консолидированной финансовой отчетности" от 27.07.2010 N 208-ФЗ (ред. от 31.12.2017)

5. "Положение о Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения" (утв. Банком России 27.02.2017 N 579-П) (ред. от 02.10.2017)

6. Учетная политика ПАО Сбербанк от 18.12.2017 №1875-4

7. Устав Публичного Акционерного Общества "Сбербанк России", утвержденный годовым Общим собранием акционеров (29.05.2015)

8. Грязнова А. Г. Финансы: учебник / Грязнова А. Г., Маркина Е. В., Седова М. Л. — Электрон. текстовые данные. — М.: Фи-нансы и статистика, 2012. — 496 c.

9. https://www.sberbank.com

10. https://www.sberbank.ru