Домашнее задание №1 по дисциплине «Финансовый менеджмент»

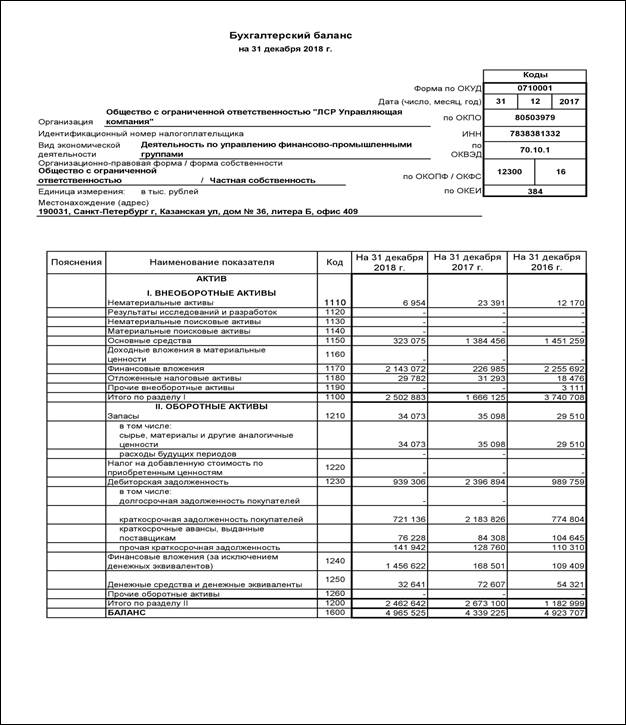

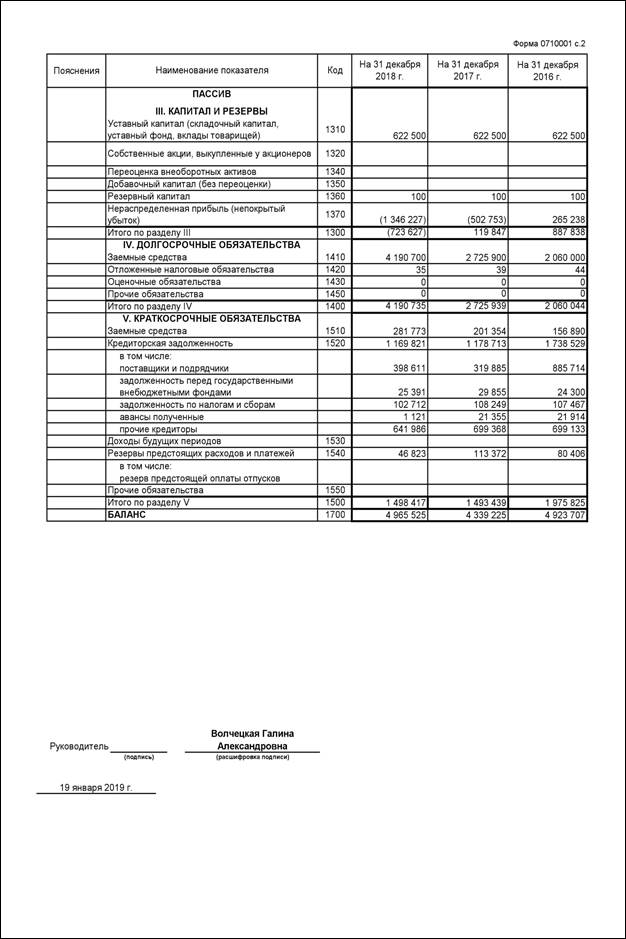

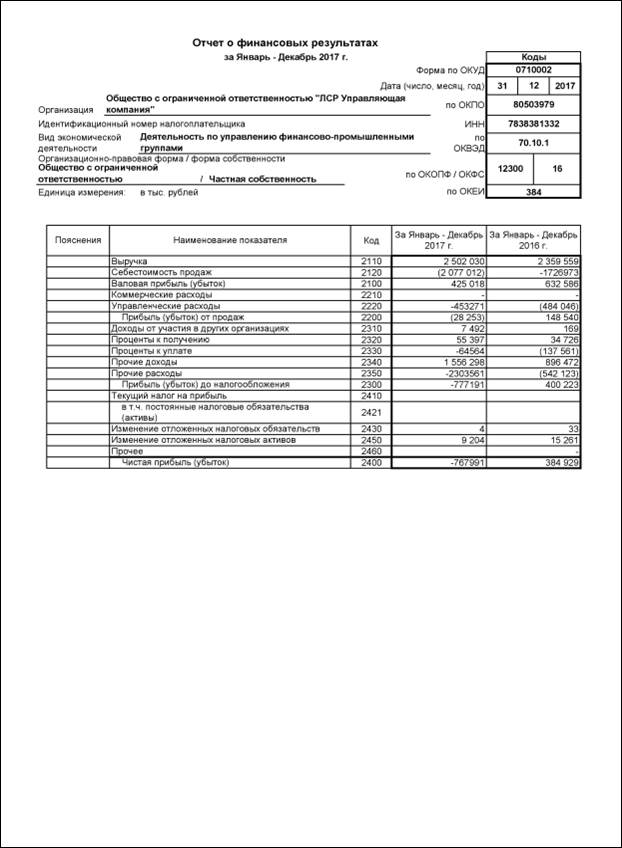

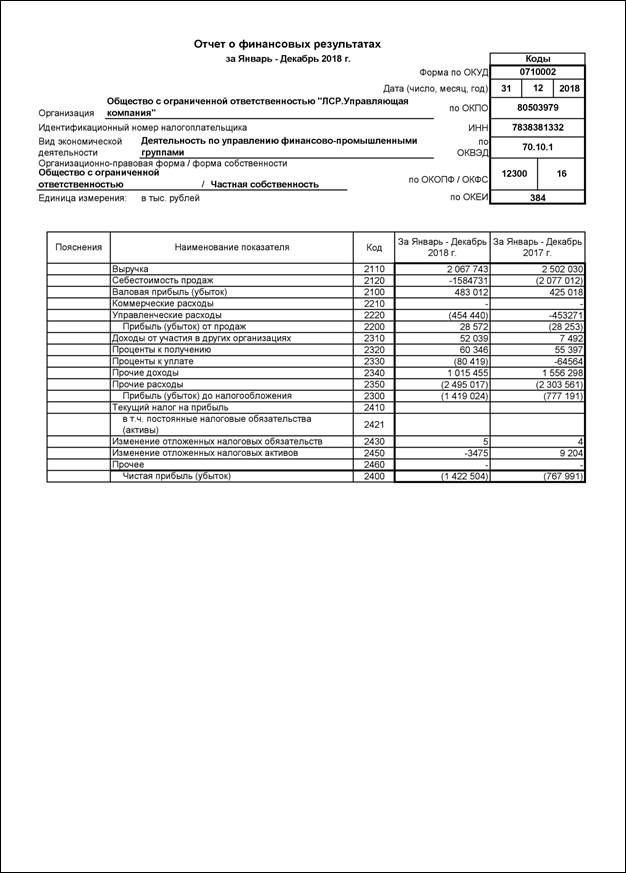

На основе данных баланса и отчета о финансовых результатах произвести анализ финансового состояния организации и разработать рекомендации по его улучшению.

После каждой таблицы (расчета) должен приводиться анализ данных таблицы. Должны быть выявлены основные проблемы финансовой деятельности организации. Разработаны рекомендации для принятия управленческих решений по улучшению ситуации на предприятии.

I. Расчеты

Анализ состава, структуры и динамики имущества предприятия

| Показатель | Прошлый год | Отчетный год | Изменение +, – | |||

| сумма, тыс.руб. | уд.вес, % | сумма, тыс.руб. | уд.вес, % | абсол., тыс.руб. | относ., % | |

Анализ, выводы.

Анализ состава, структуры и динамики капитала предприятия

| Показатель | Прошлый год | Отчетный год | Изменение +, – | |||

| сумма, тыс.руб. | уд.вес, % | сумма, тыс.руб. | уд.вес, % | абсол., тыс.руб. | относ., % | |

Анализ, выводы.

Относительные показатели финансовой устойчивости предприятия

| Показатели | Алгоритм расчета | На начало периода | На конец периода |

| 1. Коэффициент автономии | |||

| 2. Коэффициент маневренности капитала | |||

| 3. Коэффициент финансовой независимости в части формирования: | |||

| 3.1. Оборотных активов | |||

| 3.2. Запасов и затрат |

Анализ, выводы.

Относительные показатели платежеспособности предприятия

| Показатель | Алгоритм расчета | На начало периода | На конец периода |

| Коэффициент абсолютной ликвидности | |||

| Коэффициент общей ликвидности | |||

| Коэффициент текущей ликвидности |

Анализ, выводы.

Анализ динамики изменения финансового результата предприятия

| Показатель | Предыдущий период | Отчетный период | Изменение (+, -) | |

| сумма, тыс.р. | сумма, тыс.р. | абсол.. тыс.р. | относит., ТР, % | |

| 1. Выручка от продаж товаров | ||||

| 2. Себестоимость реализованных товаров | ||||

| ВАЛОВАЯ ПРИБЫЛЬ | ||||

| 3. Коммерческие расходы | ||||

| 4.Управленческие расходы | ||||

| ПРИБЫЛЬ ОТ ПРОДАЖ | ||||

| 5. Доходы от участия в других организациях | ||||

| 6. Проценты к получению | ||||

| 7. Проценты к уплате | ||||

| 8. Прочие доходы | ||||

| 9. Прочие расходы | ||||

| ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ | ||||

| 10. Текущий налог на прибыль | ||||

| ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК) |

Анализ, выводы.

Рейтинговая оценка кредитоспособности предприятия

Коэффициент абсолютной ликвидности (К1); коэффициент быстрой ликвидности (К2); коэффициент текущей ликвидности (К3); коэффициент автономии (К4); рентабельность продукции (К5); рентабельность продаж (К6).

Разбивка показателей на категории в зависимости от их фактических значений

| Коэффициенты | 1 категория | 2 категория | 3 категория |

| К1 | 0,1 и выше | 0,05 – 0,1 | менее 0,05 |

| К2 | 0,8 и выше | 0,5 – 0,8 | менее 0,5 |

| К3 | 1,5 и выше | 1,0 – 1,5 | менее 1,0 |

| К4 | |||

| кроме торговли и лизинговых компаний | 0,4 и выше | 0,25 – 0,4 | менее 0,25 |

| для торговли и лизинговых компаний | 0,25 и выше | 0,15 – 0,25 | менее 0,15 |

| К5 | 0,10 и выше | менее 0,10 | нерентаб. |

| К6 | 0,06 и выше | менее 0,06 | нерентаб. |

Таблица расчета суммы баллов

| Показатель | Фактическое значение | Категория | Вес показателя | Расчет суммы баллов |

| К1 | 0,05 | |||

| К2 | 0,10 | |||

| К3 | 0,40 | |||

| К4 | 0,20 | |||

| К5 | 0,15 | |||

| К6 | 0,10 | |||

| Итого | х | х |

Устанавливается три класса: первоклассные – кредитование которых не вызывает сомнений; второго класса – кредитование требует взвешенного подхода; третьего класса – кредитование связано с повышенным риском.

Сумма баллов влияет на класс кредитоспособности следующим образом:

1 класс кредитоспособности: S = 1,25 и менее. Обязательным условием отнесения к данному классу является значение коэффициента К5 на уровне, установленном для 1-го класса кредитоспособности.

2 класс кредитоспособности: значение S находится в диапазоне от 1,25 (не включительно) до 2,35 (включительно) Обязательным условием отнесения к данному классу является значение коэффициента К5 на уровне, установленном не ниже чем для 2-го класса кредитоспособности.

3 класс кредитоспособности: значение S больше 2,35.

Если в результате качественной оценки выявлены факторы, очевидно свидетельствующие о неспособности клиента выполнять свои обязательства, клиенту присваивается класс «d» - дефолт.

Выводы.

Оценка вероятности банкротства

Модель Э. Альтмана: Z = 1,24*Х1 + 1,4*Х2 + 3,3*Х3 + 0,6*Х4 +0,999*Х5,

где

Если значение Z<1,81, то это признак высокой вероятности банкротства, тогда как значение Z>2,67 – признак малой его вероятности.

Модель Г. Спрингейта: Z = 1,03*А + 3,07*В + 0,66*С + 0,4*Д,

где А = СОС / Актив;

В = Прибыль до уплаты налога и процентов / Актив;

С = Прибыль до налогообложения / Текущие обязательства;

Д = Выручка / Актив.

Критическое значение Z для данной модели равно 0,862.

Модель Фулмера: Н = 5,528*Х1 + 0,212*Х2 + 0,073*Х3 + 1,27*Х4 – 0,12*Х5 + +2,335*Х6+ +0,575*Х7 +1,083*Х8 + 0,894*Х9 – 6,075,

где Х1 – Нераспределенная прибыль / Актив;

Х2 – Оборот / Актив;

Х3 – Прибыль до налогообложения / Собственный капитал;

Х4 – Изменение остатка денежных средств / Кредиторская задолженность;

Х5 – Заемные средства / Актив;

Х6 – Текущие обязательства / Актив;

Х7 – Материальные внеоборотные активы / Актив;

Х8 – СОС / Кредиторская задолженность;

Х9 – Прибыль до уплаты налога и процентов / Проценты.

Критическим значение Н является ноль.

Анализ, выводы.

II. Проблемы

1.

2.

3.

….

III. Рекомендации

1.

2.

3.

….