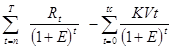

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведённая к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

ЧДД=  , (1)

, (1)

где  - чисты поток платежей(наличности) в году t,

- чисты поток платежей(наличности) в году t,

KVt - инвестиционные расходы(кап. вложения) в году t,

tn - год начала производства,

tc - год окончания капитального строительства,

- продолжительность расчётного периода,

- продолжительность расчётного периода,

- постоянная норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

- постоянная норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

Ориентиром для установления нормы дисконтирования является ставка банковского процента или доходность вложений средств в ценные бумаги (Е=банковский % / 100)

В дальнейших расчетах будет использована норма дисконтирования Е=0,1 Размер чистого дохода по годам (в у.е.) рассчитан в табл. 4.

Таблица 5

Размер чистого дохода по годам, у.е.

| Показатели | ||||

| Прогноз роста объёма реализации | ||||

| Кредит | - | - | - | |

| Всего доходов | ||||

| Производственные расходы | ||||

| Износ | ||||

| Погашение % за кредит | - | |||

| Погашение кредита | - | |||

| Всего расходов | ||||

| Текущий остаток денежной наличности | ||||

| Налоги | - | |||

| Денежная наличность | ||||

| Остаток денежной наличности на конец года |

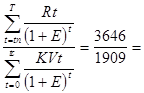

В нашем случае инвестиционные затраты осуществляются в течение одного года и равны 2.1 тыс. у.е.

ЧДД=  у.е.

у.е.

Так как ЧДД положителен, проект является эффективным при данной норме дисконта. Чем больше ЧДД, тем эффективнее проект. В том случае, если ЧДД будет отрицательным, предприятие понесёт убытки.

Внутренняя норма доходности (ВНД)

При некотором значении нормы дисконтирования чистый дисконтированный доход обращается в ноль. Это значение нормы дисконтирования и называется внутренней нормой доходности.

Вычисление величины ВНД производится методом последовательного приближения, данные вычислений приведены в табл. 5.

Таблица 6

Вычисление величины ВНД

| 1. ЧДД при 10 % нормы дисконта | 1737 у.е |

| 2. ЧДД при 50 % нормы доходности | 23 у.е. |

| 3. ЧДД при 51 % нормы доходности | 8 у.е. |

| 4. ЧДД при 51,5 % нормы доходности | -15 у.е. |

Ставка, равная 51-51,5 % обращает ЧДД в ноль, и является внутренней нормой доходности. Сравнивая внутреннею норму доходности (ВНД= 51,5 %) с реальной ставкой ссудного процента (БП= 10 %), можно сделать вывод, что инвестирование средств в проект по повышению конкурентоспособности выгодно. Величина ВНД зависит не только от соотношения суммарных капитальных вложений и доходов от реализации проекта, но и от их распределения во времени. Чем больше растянут во времени процесс получения доходов в результате сделанных вложений, тем ниже значение внутренней нормы доходности.

Срок окупаемости. Срок окупаемости определяется как период времени, в течение которого инвестиции будут возвращены за счет доходов, полученных от реализации инвестиционного проекта. Более точно под сроком окупаемости понимается продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций. Для предприятия срок окупаемости должен быть приемлемым. Приемлемый срок определяется с учётом банковского процента по долгосрочным депозитам по формуле

t=  (2)

(2)

Таким образом приемлемый срок окупаемости:

t=  лет (24)

лет (24)

Фактический срок окупаемости при существующем уровне ВНД равен.

t=  1,94 года.

1,94 года.

Рентабельность. Показатель рентабельности, или индекс доходности проекта, представляет собой отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам. Приведенная прибыль по годам при норме дисконта E=0,1 равна соответственно:

R=  1,9.

1,9.

Таким образом, превышение над единицей рентабельности проекта означает некоторую его дополнительную доходность при рассматриваемой ставке процента.

Далее рассмотрим повышение общей рентабельности предприятии за первый год внедрения данного мероприятия, для этого рассмотрим табл. 3.6.

Таблица 7

Расчет повышения общей рентабельности предприятия

| № п/п | Показатели | Ед. изм. | Значение |

| 1. | Дополнительно полученная прибыль 1055*2160/1000000=2,28 млн. р. | млн. р. | 2,28 |

| 2. | Прибыль отчетного периода с учетом корр. | ||

| Пк.=1006+2,28=1008,28 млн. р. | млн. р. | 1008,28 | |

| 3. | Уровень общей рентабельности | ||

| Роб.э.=1008,28/(20839+1130 4)100=3,14% | % | 3,14 | |

| 4. | Повышение общей рентабельности | ||

| Рп=Робщ.э-Р2003= 3,14-3,13=0,01 % | % | 0,01 |

Это предложенное мероприятие позволит повысить оперативность выполнения функций маркетолога, расширить информационную обеспеченность, расширить поиски потенциальных покупателей, оперативность разработки программ и работы центра, повысить производительность труда и в конечном счете может привести к увеличению объема сбыта продукции, а следовательно и повышению прибыльности и рентабельности предприятия.