Введение

Содержание

Введение

Сущность электронного банка

Электронные деньги

Результаты опроса

Криптовалюта

Платежные системы

Платежные системы Яндекс система

Электронный кошелек

Ввод и вывод электронных денег

Преимущества

Заключение

Список литературы

Сущность электронного банка Платежная экосистема пребывает в состоянии эволюции, целый ряд провайдеров сегодня используют самые современные технологии для создания различные платежных решений для пользователей. Результатом этого стало появление во всем мире огромного количества новых платежных брендов. Электронный банк или Интернет-банкинг — это общее название технологий дистанционного банковского обслуживания, а также доступ к счетам и операциям (по ним), предоставляющийся в любое время и с любого компьютера, имеющего доступ в Интернет. Для выполнения операций используется браузер, то есть отсутствует необходимость установки клиентской части программного обеспечения системы.

Современному потребителю доступны множество различных каналов, которые он может использовать для оплаты товаров и услуг: кэш, дебетовые банковские карты, кредитные карты, бесконтактные платежи, электронные деньги, приложения для мобильных телефонов и социальных сетей и т.д. Исходя из возникающих трендов: активно развивающейся розничной модели, в которой сливаются виртуальная и физическая среда, смещение потребительских ожиданий в сторону удобства, простоты, надежности и доступности платежей и социально-экономических изменений, таких как растущая трудовая миграция - меняется поведение потребителей. Электронные деньги - это средство, которое используют при оплате товаров и услуг в Интернете, и оно имеет такую же ценность, как настоящие деньги.

Криптовалюта — это феномен 2010-х. Технология, появившаяся из ниоткуда и способная приносить огромный доход.

Электронные технологии банковского обслуживания привлекают все большее количество новых клиентов. Это связано с увеличением доверия к банкам, а так же с ростом предлагаемого разнообразия услуг, в том числе дистанционного управления счетом. Коммерческие банки уже на протяжении нескольких лет экспериментируют с разными формами онлайнового доступа.

Существует два вида электронного банкинга: «Банк - Клиент» и «Интернет - Клиент».

Электронный банкинг, используемый подключение к сети Интернет персонального компьютера, известен как система «Банк - Клиент». Что же представляет собой система?

Что же можно сказать о «тонком клиенте»? «Интернет-Клиент» - это система дистанционного банковского обслуживания через интернет. С ее помощью можно проводить банковские расчеты и получать информацию в режиме online.

По технологии «Интернет-Клиент» строятся также системы для мобильных устройств (мобильный сайт банка) - PDA, смартфоны (мобильный банкинг). На основе «Интернет-Клиент» могут предоставляться информационные сервисы с ограниченным набором функций.

У дистанционного банковского обслуживания через Интернет есть ряд, как преимуществ, так и недостатков. К преимуществам для организаций, предоставляющих такие услуги, можно отнести: невысокую стоимость эксплуатации Интернет системы; возможность интеграции с бухгалтерскими системами клиента; доступность Интернет-услуг для конечного пользователя; поддержание лояльности клиентов, активно использующих данные услуги.

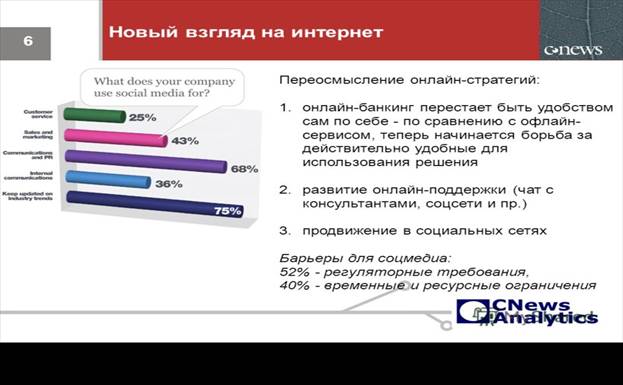

Результаты опроса

Мы проводили опрос среди пользователей интернет ресурсов в возрасте от 15-35 лет.В опросе участвовало 100 человек. Также задавали им следующие вопросы:

Мы проводили опрос среди пользователей интернет ресурсов в возрасте от 15-35 лет.В опросе участвовало 100 человек. Также задавали им следующие вопросы:

1)Онлайн-банкинг перестает быть удобствомсам по себе по сравнению с офлайн-сервисом,теперь начинается борьба за действительно удобные использования решения.

2)Развитие онлайн -поддержки (чат с консультантами, соцсети и пр.)

3)Продвижение в социальных сетях

Барьеры для соцмедиа:

52 %-регуляторные требования,

40 %-временные и рес

Криптовалю́та — разновидность цифровой валюты, создание и контроль за которой базируются на криптографических методах[1][2][3][4]. Как правило, учёт криптовалютдецентрализирован[5][2]. Функционирование данных систем основано на таких технологиях как блокчейн, направленный ациклический граф, консенсусный реестр (ledger) и др[6]. Информация о транзакциях обычно не шифруется и доступна в открытом виде. Для обеспечения неизменности базы цепочки блоков транзакций используются элементы криптографии (цифровая подпись на основе системы с открытым ключом, последовательное хеширование) Преимущества криптовалюты:

· Благодаря открытому коду алгоритма любой желающий способен добывать данные средства самостоятельно.

· Полная анонимность транзакций. Все сведения о владельце кошелька отсутствует – существует только сам номер.

· Децентрализованный характер, отсутствие какого-либо единственного цифрового банка и специального контроля за всеми транзакциями, операциями и платежами.

· Криптовалюты не подвержены росту инфляции, что в основном обосновывается строгим ограничением количества выпускаемых монет.

· Защищенность – нет возможности копирования или подделки.

Благодаря всем перечисленным преимуществам это делает криптовалюту самой удобной из всех валют.

Электронные деньги

ПЛАТЕЖНЫЕ СИСТЕМЫ

Подобно тому, как банки являются кровеносной системой экономики любого государства, электронные платежные системы выступают кровеносной системой и электронной коммерции это и есть основные, но не единственные направления их использования.

Каждая электронная платежная система эмитирует свои собственные электронные деньги, которые могут соответствовать разным реальным валютам. Разные электронные платежные системы имеют разный уровень развития, разный функционал, разную сеть охвата, разное предназначение. Как правило, электронные деньги одной платежной системы можно обменять на валюту другой, но не всегда, кроме того, такая операция потребует определенной комиссии. Электронные платежные системы зарабатывают на комиссиях, которые взимаются за все операции с их валютой.

Как правило, электронные платежные системы эмитируют ровно столько электронных денег, сколько в них есть потребность, то есть, в том объеме, в котором пользователи системы вносят свои реальные деньги для покупки электронной валюты. Выпуск электронных денег обычно регулируется законодательными нормами, поэтому электронные платежные системы, которые зарегистрированы и ведут свою деятельность на территории конкретной страны, должны придерживаться этих норм. Однако часто этого фактически не происходит, поскольку электронные деньги очень сложно отследить, и законодательство в этой области пока остается несовершенным.

Электронных платежных систем – множество, однако при выборе обычно руководствуются двумя правилами: популярность (распространенность) и надежность (степень защиты), а эти факторы значительно сужают круг рассматриваемых электронных денег. Выбирать необходимо наиболее известные платёжные системы, так как именно их валюту поддерживает большинство интернет – магазинов и сайтов.- владельцам интернет-магазинов принимать оплату за товары на своем сайте.

Платежная система Яндекс Деньги

Яндекс Деньги – вторая по популярности универсальная платежная система в русскоязычном Интернете. В середине 2002 года компания Paycash заключила соглашение с самой крупной поисковой системой Рунета Яндекс о запуске проекта Яндекс Деньги. В настоящее время система представляет собой не просто сочетание надежной технологии PayCash и многомиллионной аудитории Яндекса, но и партнерство с сотнями участников. Среди партнеров банки, провайдеры интернета, интернет-магазины, почта, коммунальные службы, другие платежные системы.

Основные возможности платежной системы Яндекс Деньги:

- оплачивать услуги (доступ в Интернет, сотовая связь, хостинг, квартира и проч.);

- принимать платежи на своем сайте более чем 20 способами;

- электронные переводы между счетами пользователей;

- покупать, продавать и обменивать электронные валюты;

- переводить денежные средства на кредитную или дебетовую карту.

Комиссия при осуществлении транзакций составляет 0,5% при каждой операции платежа. При выводе денежных средств на банковский счет или другим способом система Яндекс Деньги удерживает 3% суммы выводимых средств, кроме того, дополнительный процент взимается непосредственно трансфер-агентом (банк, почта и др.).

Регистрация в системе абсолютно бесплатна, а время, которое потребуется на то, чтобы стать пользователем PayPal, минимальное. Учетная запись, открытая в системе PayPal, обеспечивает удобное перечисление денежных средств из различных финансовых источников для самых различных категорий получателей (например, интернет-магазин) без раскрытия вашей финансовой информации.

Электронная платежная система PayPal дает возможность привязать к своему аккаунту банковскую карту или банковский счет и в любое время пополнить его, перевести деньги на другие счета, расплатиться за покупки, обменять валюту. При этом обмен валют производится автоматически: если счет отправителя открыт в иной валюте, чем счет получателя платежа, то система конвертирует данный платеж в нужную валюту. Данная платежная система работает с картами Visa, MasterCard и AmericanExpress, а с недавнего времени и сMaestro.

Электронный кошелек

Для операций с электронными деньгами, как правило, используется электронный Кошелек, который можно рассматривать как аналог обычного кошелька, или как аналог банковского счета. С точки зрения владельца средств, электронный кошелек обычно представляет собой уникальный идентификатор, а также один или несколько интерфейсов взаимодействия с системой, позволяющих контролировать средства и осуществлять платежи. Иногда для работы с электронными деньгами требуется установка на компьютер пользователя специального программного обеспечения.

Чтобы стать участником электронной платежной системы нужно зарегистрироваться в ней (делать это необходимо только через официальный сайт!) и открыть один или несколько электронных кошельков, в зависимости от необходимости.

Электронные деньги надежно защищены уникальными реквизитами, которые используются для каждой сделки. Подделать реквизиты нельзя, что гарантирует сохранность виртуального кошелька. Львиная доля краж электронных денег происходит из-за беспечности пользователей. Пароль от электронного кошелька должен быть сложным. И хранить его надо либо в зашифрованном виде на компьютере (есть специальные программы для шифрования данных), либо на каком-нибудь нецифровом носителе – например, в блокноте, который всегда лежит дома. Нельзя никому сообщать пароль кошелька. Также важно соблюдать правила компьютерной безопасности: в первую очередь – установить хороший антивирус. Нужно пользоваться услугами только проверенных интернет-магазинов. Если магазин упоминается на сайте выбранной платежной системы, то в нем можно быть уверенным. Если на электронную почту приходит письмо о том, что счет заблокирован, никогда нельзя переходить по предлагаемой ссылке.