ПРОВЕРКА РАСЧЕТНОГО СЧЕТА

Начало формы

Тестовые номер: БИК 044525600 / Расчётный счёт 40702810400260004426

Конец формы

Валидация и проверка контрольного числа расчетного счета/корреспондентского счета. Код банка (БИК),Филиал,Номер счета и Контрольный ключ.

· Номер балансового счёта первого порядка

Например, 408- это "Прочие счета"

· Номер балансового счёта второго порядка

Например, 40802 - это "Физические лица - индивидуальные предприниматели"

· Код валюты по Общероссийскому классификатору валют (ОКВ)

Например, 810- это "Российский рубль RUB"

· Контрольная цифра

Рассчитывается по специальному алгоритму

· Код подразделения банка

Внутренний номер филиалов банка, не имеет отношения к БИК (банковскому идентификационному коду)

· Внутренний номер лицевого счета клиента в банке

Уникальная запись в рамках подразделения банка

ВАЛИДАЦИЯ И ПРОВЕРКА КОНТРОЛЬНОГО ЧИСЛА В РАСЧЕТНОМ СЧЕТЕ

Давайте начнем с того, что разберемся, зачем вообще проверять правильность расчетного счета и БИК. Прежде всего, использование подобных систем позволяет избежать ошибок, которые могут быть допущены при вводе банковских реквизитов. К тому же, если у вас отсутствуют некоторые символы, или вы не можете быть уверены в том, что тот или иной символ является правильным, вы можете использовать валидацию расчетного счета для восстановления отсутствующих цифр в банковских реквизитах.

Стоит отметить, что проверка счета основана на принципе использования так называемого «защитного ключа», который представляет собой специальный символ, расположенный на 9 позиции 20-значного номера банковского счета. Изначально, данный ключ был создан для проверки правильности введенного вручную номера банковского счета. Обратите внимание, что данный ключ не позволяет со 100% уверенностью говорить о существовании введенного номера счета, указывая лишь на правильность его номера. Однако, такая проверка является первым звеном многоуровневой системы проверки правильности номера банковского счета.

Обратите внимание, что как для проверки расчетного, так и для проверки корреспондентского счета необходимо использовать БИК. В первом случае необходимо применять 7, 8 и 9 цифру БИК, а во втором – 5 и 6. Другими словами, каждый раз, когда вы запускаете проверку банковских реквизитов, номера счетов и БИК рассматриваются в комплексе, а не как отдельные элементы. Обратите внимание, что первые четыре цифры не используются в ходе такой проверки, и не влияют на правильность номера расчетного или корреспондентского счета. Для того чтобы начать проверку, вам необходимо указать БИК, длина которого составляет 9 символов, а также номера расчетного и корреспондентского счетов, каждый из которых включает в себя по 20 символов. Если вы не знаете одну из цифр БИК или номера счета, вы можете использовать символ «-», который позволяет восстановить утраченный или неизвестный символ.

Если вы не знаете 7, 8 или 9 цифру БИК, используйте проверку с применением номера расчетного счета. Если вы хотите найти 5 или 6 цифру БИК, выполните поиск по номеру корреспондентского счета.

Обратите внимание, что вы можете найти только одну неизвестную цифру в БИК или номерах расчетного и банковского счета. Таким образом, можно смело говорить о том, что использование системы проверки правильности банковских реквизитов позволяет не только убедиться в том, что отправленные вами денежные средства будут доставлены получателю, но и восстановить недостающие или утраченные элементы банковских реквизитов. Это может оказаться крайне удобным даже в том случае, если информация была повреждена или отображается нечетко. К тому же, имея номер расчетного счета и корреспондентского счета, вы можете восстановить две недостающие цифры в коде БИК. Обратите внимание, что каждый из указанных банковских реквизитов является обязательным для правильной обработки и проведения вашего платежа. Отсутствие любого из указанных реквизитов станет основанием для отказа в проведении вашей операции со стороны финансовой организации.

· ПРОВЕРКА IBAN

· ПРОВЕРКА СЧЕТА

· СПРАВОЧНИК БИК

· СПРАВОЧНИК БИК И СВИФТ БИК

· ОБМЕННЫЕ КУРСЫ

· КОНВЕРТАЦИЯ ВАЛЮТЫ

· СПИСОК ИНОСТРАННЫХ ВАЛЮТ

Веб-инструменты

· Проверка IBAN

· Проверка банковского счета

· Справочник БИК

· Конвертация валюты

· Обменные курсы

Продукты

· IBAN Suite: проверка и расчет

· Проверка БИК

· SortWare: веб-портал и Rest API

· SortWare Plus: SOAP API

· Запросить тестовый доступ

Разработчика

Если вам адресовали оферту; повестку в суд, «бумажку» об оплате жкх, (звонки,смс,письма требования по долгу от вашего банка) и тд., список можно продолжать. Всегда делайте акцепт непринятия - не молчите!

Ст. 57 КРФ утверждает, что каждый обязан платить законно установленные налоги и сборы.

Ст.35 КРФ говорит, что ни кто не может быть лишен своего имущества иначе как по решению суда.

Принудительно отчуждение имущества для государственных нужд может быть произведён только при условии предварительного равноценного возмещения.

Налицо явное противоречие в самой КРФ (либо нечёткая формулировка) в этих статьях.

Но чтобы разобраться в этом, необходимо ответить на дополнительные вопросы.

Например, что такое налоги и сборы, что входит в перечень имущества физ.лиц прав собственности граждан и юр.лиц, права и обязанности граждан и др.

Обратимся за разъяснением к следующим документам КРФ ГК и НК РФ.

Прежде всего, определим, что является налoгoм?

Согласно ст 8 НК РФ под налогом обязательный, индивидуальный безвозмездный платёж взымаемый с организаций и физ. лиц в форме отчуждения принадлежащих им на праве собственности,хозяйственного ведения или оперативно управления денежных средств в целях финансового ведения финансового обеспечения деятельности государства и (или) муниципальных образований.

Подчеркнём два момента денежные средства и отчуждения собственности.

Законным платёжным средством и официальной валютой в России (ст. 14 ГК РФ) является рубль.

Стало быть, все налоги уплачиваются только в рублях.

Замечу, нет особой разницы – производится ли платёж наличными или безналичными образом.

С другой стороны, отчуждение собственности производится только по суду, несмотря на то, что есть некоторые oговорки в ГК РФ, по прядку этого отчуждения приоритет в решении этих вопросов отдан судебной власти.

Что может находится в собственности граждан?

Ст. 128 ГК РФ утверждает:

К объектам гражданских прав относятся вещи включая деньги и ценные бумаги, иное имущество, в том числе имущественные права, работы и услуги, информация результат интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность нематериальные блага.

Отсюда денежные средства классифицируются как имуществ граждан и стало быть его отчуждение возможно только по решению суда.

Интересно, что ГК РФ описывает порядок и условия отчуждения имущества граждан и юр.лиц

Напомним, что налог является обязательным платежом т.е. принудительным граждане обязаны платить законно установленные (?) налоги.

В этом случае можно обратится к статье 235 ГК РФ где перечисляются основания прекращения права собственности.

Право собственности прекращается при отчуждении собственником своего имущества другим лицам отказе собственника от права собственности, гибели или уничтожения имущества и при утрате права собственности на имущество в иных случаях, предусмотренных законом.

2. Принудительное изъятие у собственника имущества не допускается, кроме случаев, когда по основаниям, предусмотренным законом, производятся:

- обращения взыскания на имущество по обязательствам (ст. 237)

- отчуждение имущества, которое в силу закона не может принадлежать данному лицу (ст.238).

- отчуждение недвижимого имущества в связи с изъятием участка (ст. 239)

- выкуп бесхозяйственно содержимых культурных ценностей, домашних животных (ст. 240 и 241)

- реквизиция (ст.242)

- конфискация (ст. 243)

- отчуждение имущества в случаях, предусмотренных пунктом 4 ст.252 пунктом 2 ст. 272, ст. 282,285,293 настоящего кодекса.

Рассмотрим подробнее некоторые положения этой статьи, имеющих отношение к нашему вопросу, но заметим, что обращение в государственную собственность имущества, находящегося в собственности граждан и юр.лиц (национализация) производится на основании закона с возмещением стоимости этого имущества и других убытков в прядке установленном ст.306 настоящего Кодекса.

Интересно, что при уплате налога собственник имущества (гражданин или юр.лицо) теряет своё прав собственности в пользу государства.

Стало быть, не имеет прав на возмещение стоимости этого имущества.

Нас будет интересовать ещё 2 статьи ГК РФ 237 и 243.

Статья 237 – обращение взыскания.

1. Изъятие имущества путём обращения взыскания на него по обязательствам собственника производится на основании решения суда, если иной порядок обращения взыскания не предусмотрен законом или договором

2. Правом собственности на имущество, на которое обращается взыскание, прекращается у собственника с момента возникновения права собственности на изъятое имущество у лица, к которому переходит это имущество.

3. Статья 243 – конфискация

1. В случаях предусмотренных законом, имущество может быть безвозмездно изъято у собственника по решению суда в виде санкции за свершение преступления или иного правонарушения (конфискация).

2. В случаях предусмотренных конфискация может быть произведена в административном порядке. Решение о конфискации, принятое в административном порядке, может быть обжаловано в суде.

Теперь подробнее.

Обязанность уплаты налогов можно трактовать как обращение взыскания на имущество граждан. А можно и как конфискацию, потому что налог является безвозмездным платежом.

Отметим, что если вы не заплатили налоги то в этом случае на ваше имуществ будет наложено взыскания (ст. 237 ГК РФ).

Хотя, несмотря на характер отчуждения имущества у собственника, все равно на это требуется решение суда.

Правда здесь есть тонкость. Статья 2 ГК РФ оговаривает, что к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством.

Предположим, что это так и есть. Граждане являются подчиненным объектом по отношению к государству. Поэтому условия общественного договора (государство- граждане) является властными отношениями, где гражданам отводится подчинённая роль.

Стал быть уплата налогов является обязательной. Но в этой же статье, говорится, что к налоговым отношениям правила ГК РФ не применимы.

А вот в налоговом кодексе есть ссылка на перечень имущества граждан, находящиеся в частной собственности – ст. 38

Она утверждает, что

1. Объектами налогообложения могут являться операции по реализации товаров (работ услуг), имуществ, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновения обязанности по уплате налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй настоящего Кодекса и с учётом положений настоящей статьи.

2. Под имуществом в настоящем Кодексе понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с ГК РФ. Иначе говоря, положения ГК все-таки применимы к налоговым отношениям в части имущества граждан. Стало быть, его право применимость распространяется на различные двора и сделки граждан с функцией арбитража. В том числе судебного.

Теперь насколько мы уже выяснили, денежные средства относятся к имуществу граждан и если к нему нельзя применить положения ГК РФ (в налоговых отношениях) то положения КРФ (как высшего законодательно акта) вполне возможно.

А КРФ утверждает, что любое имущество граждан может быть принудительно отчуждено в пользу государства по решению суда. Причём заметим, при условии предварительного и равноценного возмещения (ст. 35).

Налоги к добровольной передаче своего имущества не относятся. Тот же НК РФ трактует налог как обязательный платеж.

Подчеркнём немаловажную деталь - налоги отчуждают имущество граждан (денежные средства) в пользу государства.

Причем, как правило, принудительно.

Отметим, что согласно ст.3 НК РФ все неустранимые сомнения, противоречащие и неясности актов законодательства налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Вывод:

1. Согласно представленных документов, граждане России имеют законное право не платить налги без соответствующего решения суда.

2. В основополагающих документах: КРФ, НК,ГК РФ имеются серьёзные противоречия налоговых отношениях государства и граждан.

3. Необходимо уточнение либо изменение соответствующих статей с целью устранения указанных противоречий и создания логически выверенной правой основы налога обложения и обеспечения финансовой базы государства.

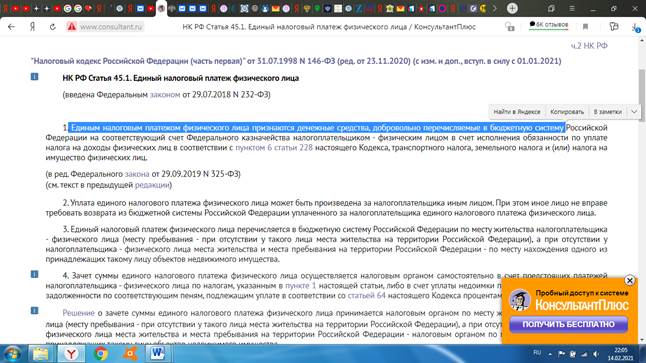

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 23.11.2020) (с изм. и доп., вступ. в силу с 01.01.2021)

НК РФ Статья 45.1. Единый налоговый платеж физического лица

(введена Федеральным законом от 29.07.2018 N 232-ФЗ)

1. Единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства налогоплательщиком - физическим лицом в счет исполнения обязанности по уплате налога на доходы физических лиц в соответствии с пунктом 6 статьи 228 настоящего Кодекса, транспортного налога, земельного налога и (или) налога на имущество физических лиц.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

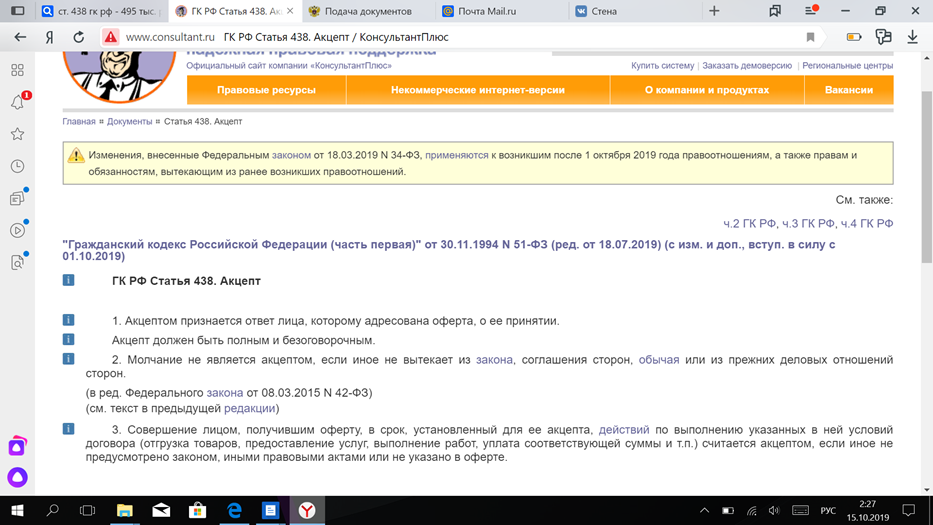

Статья 438 ГК РФ.

Акцепт Полный текст ст. 438 ГК РФ с комментариями.

Новая действующая редакция с дополнениями на 2019 год. Консультации юристов по статье 438 ГК РФ. 1.

Акцептом признается ответ лица, которому адресована оферта, о ее принятии. Акцепт должен быть полным и безоговорочным.

2. Молчание не является акцептом, если иное не вытекает из закона, соглашения сторон, обычая или из прежних деловых отношений сторон.

3. Совершение лицом, получившим оферту, в срок, установленный для ее акцепта, действий по выполнению указанных в ней условий договора (отгрузка товаров, предоставление услуг, выполнение работ, уплата соответствующей суммы и т.п.) считается акцептом, если иное не предусмотрено законом, иными правовыми актами или не указано в оферте. Комментарий к статье 438 ГК РФ 1. Пункт 1 комментируемой статьи содержит легальное определение акцепта, а также устанавливает специальные требования к содержанию акцепта.

Принимая во внимание данные нормы, акцепт можно определить как адресованное оференту полное и безоговорочное принятие предложения, содержащегося в оферте

Полное и безоговорочное принятие означает, что положительный ответ на оферту должен содержать лишь согласие с офертой и не должен содержать дополнений, условий, вопросов и т.п.

2. Закон не содержит каких-либо специальных правил относительно формы оферты, в то же время комментируемая статья предъявляет определенные требования к форме акцепта.

Пункты 2 и 3 комментируемой статьи посвящены таким формам акцепта, как молчание и совершение действий.

По общему правилу молчание является недопустимой формой акцепта.

Иное может быть установлено специальной нормой закона либо следовать из обычаев делового оборота или имевших место в прошлом деловых отношений сторон.

Данное правило развивает норму ст. 158 ГК РФ, согласно которой молчание по общему правилу не является формой сделки. Исключения указаны в законе, например:

- товары, не соответствующие условию договора купли-продажи об ассортименте, считаются принятыми, если покупатель в разумный срок после их получения не сообщит продавцу о своем отказе от товаров (п.4 ст. 468 ГК РФ);

- договор энергоснабжения, заключенный на определенный срок, считается продленным на тот же срок и на тех же условиях, если до окончания срока его действия ни одна из сторон не заявит о его прекращении или изменении либо о заключении нового договора (п.2 ст. 540 ГК РФ);

- если арендатор продолжает пользоваться имуществом после истечения срока договора при отсутствии возражений со стороны арендодателя, договор считается возобновленным на тех же условиях на неопределенный срок (п.2 ст. 621 ГК РФ с комментариями) и т.п.

3. В отличие от молчания совершение действий является по общему правилу допустимой формой акцепта.

Поведение акцептанта - лица, согласного с офертой, - может стать формой акцепта при соблюдении двух условий.

Во-первых, эти действия должны быть направлены на выполнение содержащегося в оферте предложения. В сущности, они должны представлять собой исполнение обязательства, вытекающего из заключаемого между сторонами договора.

Во-вторых, действия должны быть совершены в срок, установленный для акцепта. Наличие данного условия не требуется, если оферта не содержит срок для акцепта.

4. Судебная практика: - информационное письмо Президиума ВАС РФ от 05.05.97 N 14;

- постановление Тринадцатого арбитражного апелляционного суда от 20.01.2014 по делу N А56-53008/2013;

- постановление ФАС Центрального округа от 13.12.2013 по делу N А35-13363/2012.

Источник: https://ogkrf.ru/st438

Гражданский Кодекс РФ (ГК РФ) » ЧАСТЬ ПЕРВАЯ » РАЗДЕЛ 3 » Подраздел 2 » Глава 28 Статья 435.

Оферта 1

. Офертой признается адресованное одному или нескольким конкретным лицам предложение, которое достаточно определенно и в ыражает намерение лица, сделавшего предложение, считать себя заключившим договор с адресатом, которым будет принято предложение.

Оферта должна содержать существенные условия договора.

2. Оферта связывает направившее ее лицо с момента ее получения адресатом. Если извещение об отзыве оферты поступило ранее или одновременно с самой офертой, оферта считается не полученной.

Комментарий к статье 435 Гражданского Кодекса РФ

1. Пункт 1 комментируемой статьи содержит более полное по сравнению с закрепленным в п. 2 ст. 432 ГК легальное определение оферты.

Данное определение в совокупности с нормой ч. 2 п. 1 комментируемой статьи предъявляет требования, которым должна соответствовать оферта как предложение о заключении договора.

Во-первых, оферта должна быть направлена одному или нескольким конкретным адресатам.

Это правило знает исключение, которое установлено нормами о публичной оферте как разновидности оферты (см. коммент. к п. 2 ст. 437 ГК).

Во-вторых, оферта должна быть достаточно определенной, причем до такой степени, что в нее должны быть включены все существенные условия будущего договора. Соответственно, оферта должна содержать условие о предмете договора, условия, которые в силу закона являются существенными для договоров данного вида, а также условия, которые должны быть согласованы по желанию оферента.

В-третьих, из оферты должно явным образом следовать намерение ее отправителя заключить договор с адресатом в случае согласия последнего. Лишь при наличии всех перечисленных условий направленное одним участником оборота другому предложение о заключении договора может считаться офертой - начальной стадией заключения гражданско-правового договора. Следует отметить, что комментируемая статья содержит требования к содержанию, но не к форме оферты.

Поскольку оферта - это стадия заключения договора, к форме данной стадии применяются правила, которые распространяются на форму договора соответствующего вида, на заключение которого оферта направлена. 2.

В п. 2 комментируемой статьи закреплено первое правовое последствие, которое влечет оферта, - связанность оферента сделанным им предложением.

Связанность в данном случае означает, что оферент не вправе изменить или отменить сделанное им предложение ни в целом, ни в части, и в случае согласия адресата с офертой оферент обязан заключить договор.

Оферент оказывается связанным офертой не сразу, а лишь с момента получения оферты адресатом. Если до указанного момента или одновременно с ним оферент направит, а адресат получит извещение об отзыве оферты, оферта считается неполученной, и связанности оферента не наступает.

3. Анализируя положения, содержащиеся в комментируемой статье, можно прийти к выводу о том, что по своей правовой природе оферта является односторонней сделкой.

Несмотря на неоднозначное мнение специалистов по данному вопросу, отыскать оферте иное место в системе юридических фактов, на наш взгляд, едва ли возможно.

Источник: https://www.gk-rf.ru/statia435