| Встроенный стабилизатор | Период спада | Период подъема |

| 1. налоговые поступления | уменьшаются | увеличиваются |

| 2. государственные расходы | увеличиваются | уменьшаются |

В период спада абсолютная величина ВВП уменьшается, что автоматически ведет к уменьшению налоговых поступлений (чистых налогов). Это происходит независимо от государственного влияния, так как правительство определяет лишь налоговые ставки, а не величину налоговых поступлений. В период подъема налоговые поступления автоматически увеличиваются.

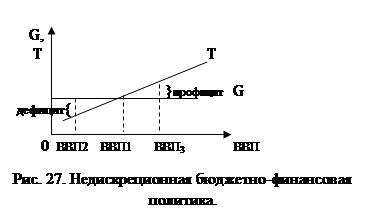

В период спада государственные расходы, в том числе трансфертные платежи, увеличиваются, так как снижаются занятость, доходы, растет бедность. В период подъема, напротив, увеличивается занятость, доходы, поэтому государственные расходы, в том числе трансфертные платежи уменьшаются. Рассмотрим влияние недискреционной бюджетно-финансовой политики с помощью графика (рис. 27).

Государственные расходы G – величина постоянная, утверждаемая правительством, поэтому кривая G имеет вид горизонтальной прямой, параллельной оси х.

Величина налоговых поступлений Т прямо пропорциональна объему ВВП. Если ВВП увеличивается – налоговые поступления увеличиваются, если ВВП уменьшается – налоговые поступления уменьшаются. Поэтому кривая Т имеет вид восходящей кривой.

ВВП1: объем государственных расходов G равен объему налоговых поступлений T, что означает, что бюджет сбалансирован.

ВВП2: в период спада объем налоговых поступлений T автоматически уменьшается и становится меньше объема государственных расходов G (T <G). Возникает бюджетный дефицит, который смягчает спад в экономике.

ВВП3: в период подъема объем налоговых поступлений возрастает и становится больше государственных расходов T >G. Возникает бюджетный профицит, сдерживающий темпы инфляции.

Выводы: 1. Недискреционная бюджетно-финансовая политика различным образом влияет на состояние государственного бюджета на различных фазах экономического цикла. Автоматическое снижение налоговых поступлений и рост трансфертных платежей в период спада увеличивает дефицит госбюджета. Возрастание налоговых поступлений и снижение государственных расходов, в том числе трансфертных платежей, в период подъема ведет к возрастанию бюджетного профицита, который используется для борьбы с инфляцией.

2. Государство, проводя дискреционную бюджетно-финансовую политику, должно учитывать действие встроенных стабилизаторов. Степень действия встроенных стабилизаторов зависит от характера налоговой системы: чем прогрессивней система налогообложения (больше угол наклона кривой Т), тем больше действие встроенных стабилизаторов, и наоборот.

В ходе реализации бюджетно-финансовой политики возникает ряд серьезных проблем:

1. Временной лаг в появлении эффекта от проводимых мероприятий.

2. Осуществление фискальной политики зависит от политической ситуации.

3. Эффект вытеснения. Он заключается в том, что при проведении стимулирующей политики рост государственных расходов и связанный с ним рост совокупного спроса (от АD0 к АD1) сопровождается увеличением спроса на деньги, что при неизменной денежной массе вызывает рост процентной ставки. В результате уменьшается объем частных инвестиций, и, как следствие, совокупный спрос (от АD1 к АD2), уменьшается эффект от мероприятий стимулирующей фискальной политики, то есть равновесный реальный объем внутреннего производства увеличится не до Qy1, а до Qy2 (рис. 28).

4. Эффект чистого экспорта. Он заключается в том, что повышение процентной ставки, вызванное увеличением государственных расходов, ведет к росту спроса на национальную валюту, в том числе со стороны иностранного капитала. Это в свою очередь, вызывает укрепление курса национальной валюты, национальные товары становятся дороже импортных, и объем чистого экспорта уменьшается. Уменьшение чистого экспорта влечет уменьшение совокупных расходов, сокращение реального объема ВВП (рис. 28).

5. Инфляция также ослабляет действие стимулирующей бюджетно-финансовой политики.