Рассматривая влияние деятельности банков второго уровня Казахстана на развитие реального сектора экономики можно отметить, что существует еще множество проблем. Например, многие банки и их головные офисы сконцентрированы в Алматы, Астане, Караганде и других крупных промышленных центрах республики. Действующие в республике 38 банка имеют филиалы в регионах, представляющих наибольший интерес для них с позиций роста числа клиентов (формирование кредитных ресурсов, проведение активной депозитной политики и т.д.), и с позиции расширения кредитования с наименьшими рисками. Концентрация банков в одних районах и наличие только филиалов банков в других, влияет на сложность получения кредита, что в некоторой степени ставит заемщика в различные условия с региональной точки зрения. При этом крупные корпорации имеют дочерние предприятия в различных регионах государства и полученные кредиты в Астане могут напрямую не повлиять на развитие только Астаны, так как кредиты могут быть использованы для реконструкции и модернизации дочерних предприятий, находящихся в других регионах, а изменят состояние того региона, куда направит средства головное предприятие. Отсюда следует, что сегодня деятельность банковского сектора выражается в динамике развития регионов. Поэтому важно проследить влияние деятельности банков второго уровня на развитие регионов. Именно такой подход может дать полную истинную картину влияния банков второго уровня не только на развитие регионов, и, в конечном счете, выявит прямое влияние изменения активности банковского сектора на экономический рост в экономике Республики Казахстан.

Данные банковской статистики свидетельствуют, что до мирового финансового кризиса существовало многократное увеличение объема кредитов реальному сектору в абсолютном выражении, сопровождающемся опережающими темпами роста кредитования промышленности, сельского хозяйства и строительства. В настоящее время наблюдается замедление роста кредитной активности банка, а в некоторых банках второго уровня, да и в целом по Казахстану, снижение. По-прежнему достаточно предпочтительным остается краткосрочное кредитование, как правило, в сферы деятельности, обеспечивающие небольшой срок окупаемости и оборачиваемости вложений - такие, как торгово-посредническая и финансово-коммерческая. Немногим более 30% всех кредитов выдается банками для поддержания торговых операций, и их удельный вес в кредитном портфеле банков за анализируемы период возрастает. А кредитование реального сектора экономики снижается.

Заметно изменилась структура кредитного портфеля банков по объектам кредитования. Основная масса кредитов используется заемщиками для пополнения оборотного капитала, и их доля составляет почти две трети всех кредитов. Снизился удельный вес кредитов на приобретение основных фондов и новое строительство. Продолжаются темпы роста потребительских кредитов. Это во многом обусловлено тем обстоятельством, что они сегодня стали, пожалуй, единственной реальной альтернативой кредитованию предприятий с точки зрения возможностей формирования диверсифицированного кредитного портфеля при сохранении приемлемого уровня доходности.

Кредитная активность банковского сектора достигла практически допустимого максимума, а у отдельных казахстанских банков перевалила за опасную черту и в конце концов привело к снижению темпов роста, конечно же не без влияния мировых тенденций. Кредитование банками второго уровня в настоящий момент происходит в условиях повышенного риска. В этих условиях очень важно, чтобы банковский надзор и качество проверок платежеспособности заемщиков находились на должном уровне. Этому способствует также повышение контроля за проведением кредитных операций коммерческих банков со стороны регулирующих органов Республики Казахстан.

Небывалый «кредитный бум» последних лет привел к перегреву финансовой системы, и без того насыщенной притоком сырьевой валюты, и, в конечном счете, этот фактор в немалой степени усилил инфляционное давление на экономику Казахстана.

Рост долгов перед внешними кредиторами, как известно, затрагивает вопросы экономической безопасности государства. Возникновение кризиса неплатежей по внешним обязательствам был преодолен только при участии государства. Для исключения подобной ситуации в будущем на сегодняшний момент более пристально отслеживает в банках соотношение между обязательствами и требованиями в иностранной валюте на различные сроки, так называемые гэпы. Сужает потенциал внешних заимствований и двойное сокращение лимита открытой валютной позиции. Очевидно, регулирование внешних банковских инвестиций повысит требования к платежеспособности клиентов из стран ближнего зарубежья, а кредиторам придется снова заняться пополнением резервного капитала.

Поэтому, проблема качества кредитного портфеля по-прежнему актуальна для отечественных банков. Необходима диверсификация банковских кредитов по субъектам кредитования. К примеру, банки стали более активно кредитовать малый и средний бизнес, и выдавать кредиты физическим лицам. Эти сегменты рынка являются наиболее перспективными в плане развития кредитных операций, и наиболее динамично развивающимися в последнее время.

Необходима диверсификация портфеля по срокам. Следует отдавать предпочтение «коротким» кредитам за счет собственных «длинных» средств. Повышение оборачиваемости финансовых ресурсов увеличит рентабельность и прибыльность коммерческих банков. Вместе с тем, следует несколько ограничить практику внешнего заимствования, так как чрезмерное увлечение зарубежными займами может привести к ситуации, когда правительство будет вынуждено погашать данные обязательства, что отрицательно скажется на развитии отечественной экономики. В настоящее время огромные ресурсы находятся у населения и пенсионных фондов. Данные ресурсы необходимо инвестировать в экономику, и сделать это через банки второго уровня.

Необходима диверсификация портфеля по качеству и объектам кредитования. Особое внимание следует обратить на первоначальную оценку кредитоспособности заемщиков и максимально снизить возможность выдачи сомнительных кредитов. Следует продолжать работу в области повышения эффективности управления кредитным портфелем, не допускать появления безнадежных кредитов.

В целом, по оценкам зарубежных экспертов, рентабельность банковской системы Казахстана неустойчива и уязвима для трендов в экономике. Для успешного решения этой задачи, считают они, банки должны сосредоточить усилия на диверсификации доходов, развивать бизнес в сфере розничных банковских услуг и услуг малым и средним предприятиям, более эффективно контролировать затратную часть. Как отмечает Standard & Poor'S, слабый уровень прозрачности в структуре банковских капиталов ставит под сомнение адекватную оценку рисков.

Поэтому вероятно, что более жесткие подходы регулирующего органа заставят банки искать другие доходные направления, улучшать позиции менеджмента, особенно совершенствовать стратегию управления рисками, которая сегодня пока далека от международных стандартов. С этой целью Национальным банком Республики Казахстан введены методики проведения стресстестирования для своевременного выявления и принятия мер в работе с проблемными кредитами.

Как известно, качество кредитного портфеля является одним из важнейших критериев рейтинговой оценки кредитной деятельности банка. Оно включает показатели степени риска классифицированных активов и уровня проблемных кредитов. Наличие проблемных кредитов отрицательно сказывается на финансовом положении банка. Высокий уровень проблемных активов уменьшает доходность кредитного учреждения и является одной из частых причин его банкротства. А анализируемый период как раз характеризуется ростам в кредитных портфелях банков проблемных кредитов.

Основные мероприятия по повышению качества кредита должны быть направлены на:

- снижение кредитного риска по каждой конкретной ссуде;

- снижение потерь по ссуде на уровне кредитного портфеля банка в целом.

В первом случае речь идет о контроле за предоставлением и использованием кредитов (причем кредитов не только предприятиям, но и гражданам), включая непрерывный процесс отслеживания финансового состояния клиента, его кредитоспособности, направлений использования средств на протяжении всего периода кредитного договора. Во втором - классификация портфеля по их различным категориям. Порядок кредитного контроля для каждой категории кредитов определяется руководством банка.

При определении качества кредитного портфеля учитывается классификация ссудного портфеля за год, динамика групп классифицированных кредитов, отношение каждой группы кредитов к остатку ссудных активов, отношение просроченных и проблемных кредитов к остатку ссудной задолженности, степень риска по каждой выданной ссуде.

Анализ качества активов банка является одним из сложных видов анализа. Однако, существуют отработанные и апробированные в мировой практике методики анализа качества активов, разработанные Федеральной Резервной Системой США, Банком Англии, а также имеются и индивидуальные методики анализа самих банков. В зарубежной практике классификация ссудного портфеля по степени риска является общей практикой для всех управляемых банков. С тех пор, как контроль за кредитным риском стал считаться одним из основных элементов успешного управления банками, важнейшие зарубежные банки тщательно следят за качеством своих портфелей кредитов. Банки должны уделять должное внимание анализу кредитного портфеля, как со стороны рисков, так и со стороны эффективности вложений, т.к. это является основным условием безрисковой деятельности банка.

Западные банки все чаще рассматривают свои кредиты как ссудные портфели, вырабатывают разнообразные финансовые инструменты, позволяющие минимизировать свои потери путем купли-продажи отдельных «пакетов рисков».

Данные «пакеты рисков» приобретают финансовые организации:

1.агентства по структурной перестройке;

2.фонд страхования депозитов;

3.другие банки;

4.Центральный банк;

5.Правительство.

В нашей стране, как и в других странах СНГ, пока данный финансовый инструмент минимизации кредитных рисков развит слабо.

Коммерческие банки не могут просто удалить рисковые ссуды из своих портфелей, дабы уменьшить совокупный кредитный риск, т.к. такие ссуды имеют весьма ограниченный вторичный рынок. Однако нередко возникают ситуации, когда заемщик оказывается неплатежеспособным и перед банком встает дилемма: либо пролонгировать непогашенные ссуды, либо заявить об убытках в текущем году.

Таким образом, анализ и оценка ссудного портфеля в кредитной деятельности банков являются одними из наиболее важных компонентов в определении устойчивости и доходности банков. С кредитным портфелем связана основная часть кредитного риска, которому подвержены банки. Именно проблемы с качеством ссудного портфеля, вызванные плохим менеджментом, становятся причиной банкротства большинства банков. [5]

Заключение

Межбанковское кредитование - это привлечение и размещение на договорных началах банками между собой свободных денежных ресурсов в форме вкладов (депозитов) и кредитов.

Каждая сделка по предоставлению межбанковского кредита (депозита) оформляется кредитным (депозитным) договором. Условия кредитных сделок по межбанковским кредитам зависят от сотрудничества с ним, от банка, которому впервые предоставлен межбанковский кредит требует более детальных расшифровок балансовых данных и их подтверждение аудиторской компанией, более надежных гарантий обеспечения возвратности кредита.

Банк, привлекая межбанковские кредиты, получает возможность улучшения своего финансового состояния, и утвердиться на банковском рынке.

Межбанковский кредит занимает особое место в системе кредитных отношений и имеет значительное влияние на развитие банковской системы страны. Межбанковский кредит позволяет банкам перераспределять денежные средства между собой, покрывая как планируемый дефицит ресурсов, вызванный расхождением в структуре активов и пассивов банков, так и непредвиденный разрыв между ними и способствует поддержанию ликвидности кредитных организаций

Рынок межбанковского кредитования является одним из важнейших источников краткосрочного заимствования. В условиях экономической нестабильности роль внутреннего рынка межбанковских кредитов в поддержании устойчивости банковской системы сильно возрастает.

Межбанковский кредит, так же как и многие другие виды кредита, имеет свои особенности:

· те банки, которые имеют хорошую клиентскую базу могут предоставить в кредит под определенный процент и на четко ограниченный срок;

· этот вид кредита относиться к крупному сегменту финансового рынка, где крутятся в основном краткосрочные ресурсы;

· межбанковский кредит тесно связывает многие операции банка и крепко связан с межбанковскими отношениями;

· процентные ставки по кредиту зависят от того, что это за банк, какие возможны кредитные риски, в каком соотношении находится спрос и предложение на кредитный ресурс.

Таким образом, межбанковский кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производства, но и ускоряет его. Кредит содействует экономии издержек обращения. Банк, привлекая межбанковские кредиты, получает возможность улучшения своего финансового состояния, и утвердиться на банковском рынке. Межбанковские кредиты стимулируют банки, давая выгоду, как кредитору-банку, так и для заемщика. Так как сумма межбанковского кредита высока, кредитор, предоставляя такой кредит, получает наибольшую сумму вознаграждения.

Список использованной литературы

1. Матайбаева Г.Ж. учебное пособие «Банковское дело»

2. https://www.nationalbank.kz/?&switch=russian

3. https://www.halykbank.kz/

4. Жуков Е.Ф. Банки и банковские операции, М., 2007

5. Банковское дело. Под редакцией Г. С. Сейткасимова. Алматы, 2008

Приложение

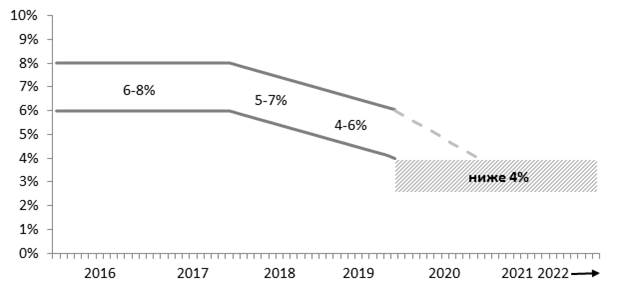

Рисунок 1

Переход на следующий уровень целевого коридора по инфляции в период 2018-2020 годов