Для достижения целей развития рынка межбанковского кредитования важно понимание и анализ проблем, с которыми сталкивается межбанковский рынок. Приведем наиболее значимые из них.

1. Несмотря на возрастающую потребность банков во взаимной поддержке, четко проявились тенденции свертывания межбанковского рынка, роста взаимного недоверия, в результате чего банки стали закрывать лимиты кредитования на своих контрагентов. «Кризис доверия» можно назвать основной проблемой межбанковского рынка. Причем существующие на данный момент модели организованных межбанковских рынков не предоставляют эффективных механизмов решения этой проблемы, поскольку не устраняется ее причина: одно лишь присутствие контрагента на том же рынке еще не является гарантией его платежеспособности. Финансовая устойчивость и кредитоспособность являются главными факторами при установлении лимита на контрагента на этом рынке. Поскольку риски при кредитовании мелких и крупных банков различны, то это отражается на ставках. Крупные банки не хотят брать на себя риски небольших банков, вероятность банкротства которых сейчас высока. В связи с этим главная проблема состоит в недостаточности ресурсной и информационной баз. В случае отсутствия материальной обеспеченности кредита необходимо усилить его информационную обеспеченность. Этот вопрос актуален для всех форм межбанковского кредита, включая форму международного межбанковского кредитования.

2. Сегодня фактически единственным источником ликвидности на межбанковском кредитовании является Центробанк, дающий рынку поддержку в виде «коротких» денег, которые банками либо переводятся в валютные активы, либо направляются на рефинансирование текущих заложенностей. Свыше 95% оборотов на межбанковском кредитном рынке приходится на сделки сроком до одной недели. То есть, если не считать крупные кредиты, взятые на более долгие сроки, то станет ясно -- межбанковское кредитование в Казахстане является рынком «коротких денег», при этом долгосрочные кредиты в Казахстанской практике относятся к разряду инвестиционных. Кроме того, ресурсной базой для длинных межбанковских кредитов, как правило, служат средства, привлеченные банком-кредитором от своих клиентов на длительный срок и в крупных размерах (например, средства, поступившие от продажи векселей или депозитных сертификатов с крупным номиналом, хранящиеся на срочных депозитных счетах юридических лиц, и т.п.). Данное обстоятельство для кредитора создает дополнительный риск, связанный с опасностью досрочного востребования владельцами своих средств и возможного возникновения проблем с ликвидностью. И здесь вопрос надо ставить более принципиально -- думать не только о том, как преодолеть нынешние проблемы, но и о том, как решить задачу с источниками долгосрочного фондирования для банков. Для того чтобы на рынке вновь появились длинные кредиты, необходимы новые источники ликвидности. Если посмотреть на страны с развитыми финансовыми рынками, то здесь ситуация в этом вопросе является принципиально иной, здесь выстроена достаточно четкая система, при которой крупные банки кредитуют средние, средние -- мелкие и т.д. Речь, в том числе, идет (или, по крайней мере, шла до кризиса ликвидности) и о предоставлении «длинных кредитов». Благодаря этому и сам рынок межбанковского кредитования на Западе является куда более эффективным и надежным инструментом рефинансирования..[5]

3. Одним из основных сдерживающих факторов развития межбанковского рынка является высокий кредитный риск. Поэтому активизация операций на межбанковском рынке должна сопровождаться созданием адекватной системы управления и контроля. В то же время существующие модели межбанковского рынка не содержат инструментов хеджирования кредитных рисков, а лишь предоставляют механизмы, компенсирующие потери от операций на межбанковском рынке.

Одной из причин, сдерживающих развитие межбанковского рынка, является его ограниченность территориальными рамками. Банки, самостоятельно работающие на межбанковском рынке, как правило, имеют ограниченный набор постоянных контрагентов, находящихся с ними в одном регионе или в соседних, но в любом случае - в той же временной зоне. Организованные межбанковские рынки также объединяют банки небольшого количества регионов. При этом территориальная диспропорция распределения ликвидности, при пространственной ограниченности, еще больше угнетает активность межбанковских связей.

Для межбанковского рынка характерно наличие множества контрагентов. При нормальном функционировании у банка возникает ситуация потребности в резервах и излишках ресурсов. Потребность или излишек образуются из-за невозможного точного планирования поступлений на корреспондентский счет банка клиентских платежей. Поэтому периодически образуемый у банка излишек ресурсов представляет собой денежные средства, поступающие на расчетный счет клиентов и, соответственно, имеет краткосрочный характер.

Для соблюдения ликвидности, банк должен вкладывать этот излишек на короткий срок и с высокой степенью надежности возврата. Этим условиям отвечает межбанковское кредитование. Коммерческий банк, является участником рынка межбанковских кредитов, выступая поочередно в роли как кредитора, так и роли заемщика. Эти кредиты являются оптимальным инструментом регулирования ликвидности коммерческого банка.

Преимуществом межбанковского кредита служит высокая скорость осуществления сделки, соответствующая быстроте изменения текущей ликвидности банка. Как только у коммерческого банка появляется излишек, он может быть реализован на межбанковском рынке, так как межбанковский кредит является наиболее быстрым и надежным способом размещения краткосрочных банковских ресурсов. Коммерческий банк может привлечь кредит другого банка напрямую или через посредника (другой банк, фондовую биржу, брокерскую контору и др.). МБК - довольно дорогой кредитный ресурс, однако в отличие от депозитов по ним не устанавливаются резервные требования, и потому вся сумма полученного межбанковского кредита может быть использована банком для прибыльных вложений.

Коммерческие банки в соответствии со своей спецификой разрабатывают общие принципы кредитной политики (в мировой практике меморандум о кредитной политике), формируют её главную цель, основные направления кредитования. Это определяет необходимость формирования качественного кредитного портфеля банка, в котором должна быть меньше доля более рискованных операций, несмотря на то, что в ряде случаев такие операции могут быть более прибыльными для банка. Степень риска должна соответствовать обычной норме доходности по ссудам с учётом стоимости кредитных ресурсов и административных издержек банка. При определении кредитной политики следует ориентировать кредитную стратегию на диверсификацию как состава клиентов, так и спектра предоставляемых им ссуд (услуг), что необходимо в условиях конкуренции.

Совершенствование практики кредитования требует разработки оптимальной для банка организации кредитования. В этих целях банки, имеющие в своём аппарате квалифицированных и профессиональных банковских работников, уделяют внимание поиску оптимальных вариантов методики расчёта кредитоспособности заёмщиков, правил кредитования. Организация кредитования должна обеспечивать безусловный возврат ссуд, целевой характер их использования, стимулирование роста объёма производства продукции, удовлетворяющей потребности общества, и увеличение доли кредитных вложений, направляемых на инвестиционные проекты в перспективные высокоэффективные отрасли. Общие ориентиры и рекомендации должны давать возможность инициативной работы практических работников, занимающихся отбором конкретных кредитных проектов и выработкой условий кредитных договоров. При этом можно определить предельные суммы кредитов, решения по которым принимаются сотрудниками разных должностных категорий. Кредитная политика банка разрабатывается также на основе положений экономической и денежно-кредитной политики государства, сложившейся хозяйственной ситуации в данном регионе.

Межбанковский кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производства, но и ускоряет его. Кредит содействует экономии издержек обращения. Это достигается за счет сокращения расходов по изготовлению, учету и хранению денежных знаков, ибо часть наличных денег оказывается ненужной, ускорения обращения денежных средств, многократного использования свободных денежных средств, сокращения резервных фондов.

Межбанковские кредиты стимулируют банки, давая выгоду, как кредитору-банку, так и для заемщика. Так как сумма межбанковского кредита высока, кредитор, предоставляя такой кредит, получает наибольшую сумму вознаграждения. Банк, привлекая межбанковские кредиты, получает возможность улучшения своего финансового состояния, и утвердиться на банковском рынке.

Роль межбанковского кредита в различных фазах экономического цикла неодинакова. В условиях экономического подъема достаточной экономической стабильности кредит выступает фактором роста. Перераспределяя огромные денежные и товарные массы, кредит питает банки дополнительными ресурсами. Его негативное воздействие может, однако, проявиться в условиях перепроизводства товаров. Особенно заметно такое воздействие в условиях инфляции. Новые платежные средства, входящие посредством кредита в оборот, увеличивают и без того избыточную массу денег, необходимых для обращения. Кредит вне зависимости от своей социальной стороны выполняет определенные функции, такие как регулирование объема совокупного денежного оборота, перераспределение денежных средств на условиях их последующего возврата, аккумуляция временно свободных средств.

Таким образом, можно сделать вывод, что для развития рынка межбанковского кредита нужны изменения в налоговом законодательстве. В ситуации кризиса следует убедить государственные власти в необходимости ввести такие изменения в налоговый режим, которые позволят рынку МБК восстановиться и продолжать операции. Кроме того, существующие технологии и инфраструктура рынка МБК находятся в настоящее время на довольно низком уровне и не позволяют рассчитывать на формирование единого развитого денежного рынка, что является важной целью Банка РК и насущной потребностью участников. В настоящее время объем рынка МБК небольшой, однако существует тенденция к росту объема финансового рынка в РК в целом и рынка МБК в частности. В этой связи необходимым условием для развития рынка является повышение его технологичности. В качестве ориентира выступает европейский организованный рынок МБК, функционирующий на базе e-MID, который сейчас является наиболее технологически развитым электронным рынком МБК и демонстрирует огромные темпы роста объемов торгов.

Реализация проекта создания электронного рынка МБК увеличит эффективность и емкость Казахстанского рынка МБК в целом, увеличит эффективность и емкость рынка, привлечет к нему новых участников благодаря повышению ликвидности рынка.[6]

Заключение

Межбанковское кредитование - это привлечение и размещение на договорных началах банками между собой свободных денежных ресурсов в форме вкладов (депозитов) и кредитов.

Каждая сделка по предоставлению межбанковского кредита (депозита) оформляется кредитным (депозитным) договором. Условия кредитных сделок по межбанковским кредитам зависят от сотрудничества с ним, от банка, которому впервые предоставлен межбанковский кредит требует более детальных расшифровок балансовых данных и их подтверждение аудиторской компанией, более надежных гарантий обеспечения возвратности кредита.

Банк, привлекая межбанковские кредиты, получает возможность улучшения своего финансового состояния, и утвердиться на банковском рынке.

Межбанковский кредит занимает особое место в системе кредитных отношений и имеет значительное влияние на развитие банковской системы страны. Межбанковский кредит позволяет банкам перераспределять денежные средства между собой, покрывая как планируемый дефицит ресурсов, вызванный расхождением в структуре активов и пассивов банков, так и непредвиденный разрыв между ними и способствует поддержанию ликвидности кредитных организаций

Рынок межбанковского кредитования является одним из важнейших источников краткосрочного заимствования. В условиях экономической нестабильности роль внутреннего рынка межбанковских кредитов в поддержании устойчивости банковской системы сильно возрастает.

Межбанковский кредит, так же как и многие другие виды кредита, имеет свои особенности:

· те банки, которые имеют хорошую клиентскую базу могут предоставить в кредит под определенный процент и на четко ограниченный срок;

· этот вид кредита относиться к крупному сегменту финансового рынка, где крутятся в основном краткосрочные ресурсы;

· межбанковский кредит тесно связывает многие операции банка и крепко связан с межбанковскими отношениями;

· процентные ставки по кредиту зависят от того, что это за банк, какие возможны кредитные риски, в каком соотношении находится спрос и предложение на кредитный ресурс.

Таким образом, межбанковский кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производства, но и ускоряет его. Кредит содействует экономии издержек обращения. Банк, привлекая межбанковские кредиты, получает возможность улучшения своего финансового состояния, и утвердиться на банковском рынке. Межбанковские кредиты стимулируют банки, давая выгоду, как кредитору-банку, так и для заемщика. Так как сумма межбанковского кредита высока, кредитор, предоставляя такой кредит, получает наибольшую сумму вознаграждения.

Список использованной литературы

1. Матайбаева Г.Ж. учебное пособие «Банковское дело»

2. https://www.nationalbank.kz/?&switch=russian

3. https://www.halykbank.kz/

4. Жуков Е.Ф. Банки и банковские операции, М., 2007

5.https://studbooks.net/1254341/bankovskoe_delo/puti_povysheniya_obemov_mezhbankovskogo_kreditovaniya

6. Банковское дело. Под редакцией Г. С. Сейткасимова. Алматы, 2008

Приложение

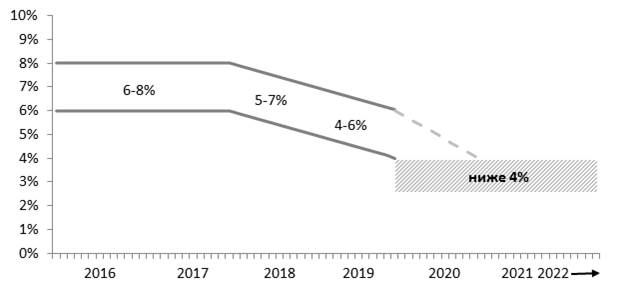

Рисунок 1

Переход на следующий уровень целевого коридора по инфляции в период 2018-2020 годов