Экономика ТЭК

Роль России в развитии мировой нефтеперерабатывающей промышленности

И.А.Гулиев

К.э.н.

И.И.Литвинюк аспирант

В статье анализируются текущее состояние и актуальные проблемы развития мировой нефтеперерабатывающей промышленности, вызываемые факторами рыночного спроса на нефтепродукты. Особое внимание уделено странам региона бассейна Балтийского моря в качестве потенциальных рынков сбыта дизельного топлива в контексте увеличения мощностей нефтеперерабатывающей отрасли России.

Ключевые слова: нефтепродукты, НПЗ, дизельное топливо, международная торговля, Россия, Европа, регион бассейна Балтийского моря

Guliyev I.A., Litvinyuk I.I. RUSSIA'S ROLE IN GLOBAL REFINING INDUSTRY DEVELOPMENT

The article deals with current state and relevant issues of development of oil refining industry on the global scale, with the latter being largely driven by consumer demand changes. Particular attention is given to Baltic Sea region countries that are considered as potential markets for diesel fuel exports in the context of the capacity increase of oil refining in Russia.

Key words: oil products, Refinery, diesel, international trade, Russia, Europe, Baltic region

Нефтеперерабатывающая промышленность играет весомую роль в развитии мирового топливно-энергетического комплекса. Вместе с тем, на современном этапе развития отрасли в ней происходят качественные изменения.

С учетом традиционного размещения мощностей по нефтепереработке близко к центрам потребления, многими странами рассматриваются возможности строительства собственных нефтеперерабатывающих заводов (НПЗ) для удовлетворения увеличивающегося внутреннего спроса на продукты нефтепереработки. Другие страны рассматривают возможности развития переработки не только для своего национального рынка, но и для осуществления экспортных поставок нефтепродуктов. Такая тенденция наблюдается и в России.

Важной предпосылкой для настоящего исследования является то, что в настоящее время производство дизельного топлива в России превышает внутреннее потребление, обеспечивая возможность экспорта почти половины производимого в продукта[1]. В данном контексте особую актуальность приобретают проекты «Север» и «Юг» ОАО «АК «Транснефть», которые предусматривают развитие мощностей трубопроводного транспорта в направлении морских портов Балтийского и Черного морей до 15 и 6 млн тонн в год, соответственно, для обеспечения дальнейших экспортных поставок нефтепродуктов морским транспортом. В рамках настоящей статьи будут более подробно рассмотрены рынки стран региона бассейна Балтийского моря, в том числе таких, стран, как Германия, Дания, Латвия, Литва, Норвегия, Польша, Финляндия, Швеция и Эстония. Анализ будет проведен в контексте глобальных изменений, происходящих в настоящее время в сфере нефтепереработки.

Обзор литературных источников данных показывает, что в перспективе до 10 лет следует ожидать интенсивного развития нефтеперерабатывающей промышленности в мировом масштабе, а также изменения роли стран и расстановки сил на глобальном рынке нефтепродуктов. По крайней мере, в период до 2025 г. рост спроса на нефтепродукты будет в совокупности составлять 1,2%, при этом доля дизельного топлива в структуре потребления достигнет не менее, чем 37%[2]. Ключевым фактором, обеспечивающим данное изменение, останутся развивающиеся страны Азиатско-Тихоокеанского региона (АТР), особенно в Китае и Индии, а основным потребителем в масштабе общемировых измерений – транспортный сектор. Следует отметить, что развитие мировой нефтеперерабатывающей промышленности в принципе во многом обусловлено тенденциями, характеризующими изменения со стороны спроса на топлива, используемые в транспортном секторе. В последние десятилетия здесь наблюдается изменение структуры потребления нефтепродуктов, которое выражается, главным образом, в росте доли дизельного топлива.

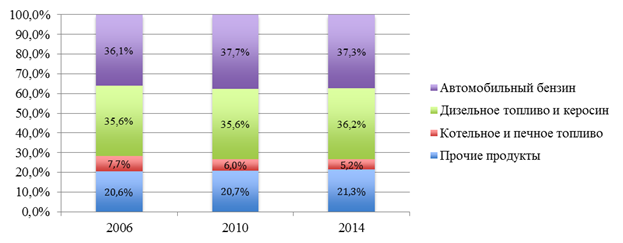

В целом по миру структура выпуска нефтепродуктов варьируется относительно слабо и зависит, преимущественно, от развития технологий, обеспечивающих определенную глубину переработки[3] нефти. В связи с этим представляется вполне обоснованным представить общемировую структуру выпуска продукции НПЗ как графически отражено на Рисунке 1.

Рисунок 1 – Общемировая структура выпуска продукции нефтеперерабатывающих заводов в период 2006-2014 гг., %

Источник: Манолов Д.Д. Экономическая эффективность современных технологий производства дизельного топлива класса Евро-5 и их реализация в Республике Болгария: дисс. … канд. эк. наук.: 08.00.14; науч. рук. О.Б. Брагинский; РГУ Нефти и газа. - Москва, 2015, расчеты авторов

Из представленной информации очевидно, что доля топочного мазута в структуре выпуска снижается в течение рассматриваемого периода, что происходит на фоне постепенного роста доли производства дизельного топлива. Несмотря на региональные тенденции изменения структуры потребления нефтепродуктов, в глобальном масштабе отмечается повышение доли выпуска автомобильного бензина. Кроме того, в общемировой структуре выпуска нефтепродуктов существует тенденция роста спроса на реактивное топливо и авиакеросин ввиду развития и интенсификации авиасообщения. Подчеркнем, что современному этапу в целом характерно снижение доли тяжелых нефтепродуктов в структуре потребления, что вызвано постепенным переходом электро- и теплогенерирующих станций на уголь, природный газ и ядерное топливо в качестве основного энергетического ресурса. Как отмечалось, региональной тенденцией остается постепенный снижение доли бензинов и происходящий на этом фоне рост значения дизельного топлива в удовлетворении спроса на нефтепродукты со стороны конечных потребителей. Следует отметить, что данный технологический переход потребует изменения конфигурации существующих НПЗ.

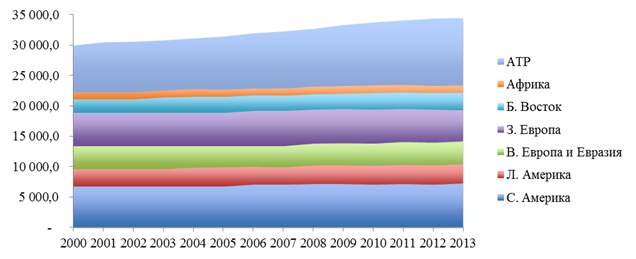

Следуя за динамикой спроса, происходит и наращивание нефтеперерабатывающих мощностей[4], как представлено на Рисунке 2.

Рисунок 2 – Развитие нефтеперерабатывающих мощностей в регионах мира в период 2000-2013 гг. (установленная мощность), млн барр. в год

Источник: по данным Электронной информационной базы Организации стран-экспортеров нефти, Таблица 3.11. OPEC, 2015

Любопытно отметить, что загрузка производственных мощностей, рассчитанная как отношение выпуска продукции нефтепереработкик установленной мощности, составляла в мире, в среднем, 91%, варьируясь от 62% в Африке до 100% в Северной Америке, которая сохраняет максимальную загрузку на протяжении всего рассматриваемого периода. Динамика коэффициента загрузки производственных мощностей по регионам мира[5] представлена в Таблице 1.

Таблица 1 – Динамика коэффициента загрузки производственных мощностей по регионам мира в период 2000-2013 гг.

| № | Регион | Год | |||||||||||||

| С. Америка | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | |

| Л. Америка | 0,94 | 0,97 | 0,95 | 0,92 | 0,94 | 0,97 | 0,95 | 0,96 | 0,89 | 0,92 | 0,87 | 0,88 | 0,86 | 0,88 | |

| В. Европа и Евразия | 0,68 | 0,76 | 0,80 | 0,82 | 0,85 | 0,91 | 0,92 | 0,92 | 0,96 | 0,94 | 0,93 | 0,92 | 0,89 | 0,89 | |

| З. Европа | 0,99 | 0,99 | 0,98 | 1,00 | 1,00 | 1,00 | 0,97 | 0,94 | 0,92 | 0,87 | 0,85 | 0,85 | 0,85 | 0,87 | |

| Б. Восток | 0,90 | 0,90 | 0,89 | 0,88 | 0,92 | 0,93 | 0,91 | 0,87 | 0,95 | 0,92 | 0,91 | 0,87 | 0,90 | 0,84 | |

| Африка | 0,75 | 0,77 | 0,81 | 0,82 | 0,83 | 0,90 | 0,80 | 0,78 | 0,75 | 0,67 | 0,78 | 0,72 | 0,65 | 0,62 | |

| АТР | 0,89 | 0,87 | 0,86 | 0,87 | 0,94 | 0,94 | 0,92 | 0,92 | 0,91 | 0,88 | 0,91 | 0,89 | 0,88 | 0,89 | |

| Мир | 0,91 | 0,92 | 0,92 | 0,93 | 0,96 | 0,97 | 0,95 | 0,94 | 0,94 | 0,91 | 0,92 | 0,91 | 0,91 | 0,91 |

Источник: по данным Электронной информационной базы Организации стран-экспортеров нефти, Таблица 3.14. OPEC, 2015

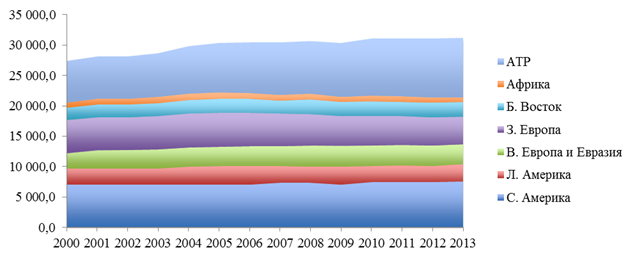

Динамика изменения показателя объема выпуска продукции нефтепереработки, рассчитанная на основании данных Рисунка 2 и Таблицы 3, графически представлена на Рисунке 3.

Рисунок 3 – Динамика объема выпуска региональными НПЗ продуктов нефтепереработки, 2000-2013 гг., млн барр. в год

Источник: расчеты авторов

Как видно из представленного графика, ведущими производителями нефтепродуктов являются регионы АТР и Северной Америки. В рамках данных регионов лидирующее положение занимают Китай и США, выпускающие по состоянию на 2013 г., соответственно, 4302,4 и 6502,6 млн барр. нефтепродуктов в год, что составляет более 34% совокупного мирового объема выпуска. Крупными производителя являются также Россия (2100,2 млн барр. в год), Япония (1584,0 млн барр. в год) и Индия (1576,4 млн барр. в год).

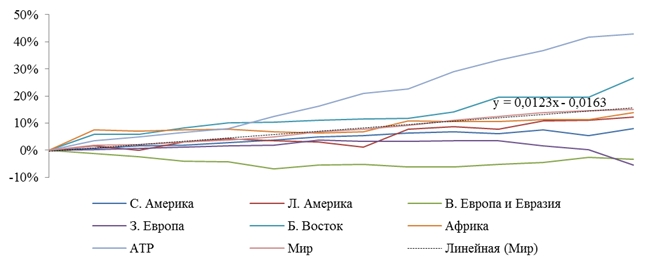

Динамика прироста мощностей нефтеперерабатывающих производств, проиллюстрированная на Рисунке 4, подтверждает общую тенденцию к наращиванию объемов производства нефтепродуктов.

Рисунок 4 – Динамика ежегодного прироста мощностей нефтеперерабатывающих производств в мире, 2000-2013 гг., % (2000 г. – базовый)

Источник: по данным Электронной информационной базы Организации стран-экспортеров нефти. OPEC, 2015

Весьма очевидным, исходя их графика, является устойчивое увеличение мощностей нефтепереработки, однако в региональном разрезе его структура весьма не однородна. При среднемировом росте мощностей на 15% в период 2000-2013 гг., значительный прирост показывают регионы АТР (43%) и Ближнего Востока (27%). Остальные рассматриваемые в рамках исследования регионы, нарастив производственные мощности НПЗ в период до 2005 г., в 2005-2013 гг. преимущественно снизили темп, сторнируя или, как в случае с регионами Западной и Восточной Европы, демонстрируя снижение в рассматриваемом периоде на 6 и 3%, соответственно.

Экономический кризис 2008 г. привел к искажению проявившихся ранее тенденций развития мировой нефтеперерабатывающей промышленности[6]. Произошло снижение цен на нефть и, соответственно, на продукты переработки. Прибыль НПЗ резко снизилась до уровня 2001 г., а на отдельных заводах с глубиной переработки ниже 85% достигла порога рентабельности[7]. В то же время в ряде регионов, прежде всего в АТР[8], были введены в эксплуатацию новые мощности. В результате в мировой нефтеперерабатывающей промышленности в регионах АТР образовался избыток мощностей, а на действующих заводах в регионах Восточной Европы и Евразии снизилась их загрузка.

В отношении развития нефтеперерабатывающего сектора в Азии нельзя не отметить введенный в эксплуатацию в 2008 г. нефтеперерабатывающий завод компании Reliance Industries в Джамнагаре (штат Гуджарат, Индия) мощностью 33 млн тонн в год, который является одним из крупнейших в мире. В 2013 г. объем поставок дизельного топлива из Индии в Европу составил 16 млн тонн, что на 76% больше, чем в 2011 г.[9]. Так, ожидается увеличение поставок дизельного топлива с НПЗ в Джамангаре на европейский рынок, учитывая стратегически более удачное положение относительно европейского и американского рынков по сравнению с основными конкурентами на азиатском рынке, в частности, Японией и Китаем. Однако быстрый рост спроса на дизельное топливо и другие виды топлива со стороны развивающихся стран свидетельствует о том, что данные поставки будут осуществляться лишь в краткосрочной перспективе[10]. Несмотря на то, что частным компаниям (в отличие от государственных) не выгодно реализовывать продукты нефтепереработки внутри страны ввиду политики Индии по установлению внутренних цен ниже себестоимости производства нефтепродуктов, предполагается, что со временем произойдет переориентация экспортных НПЗ на внутренние рынки.

Таким образом, постепенное сворачивание стабильных торговых отношений может угрожать достаточному обеспечению нефтепродуктами регионов, испытывающих нехватку собственных перерабатывающих мощностей и вынужденных осуществлять импортные поставки продукции нефтепереработки. В таком положении, в частности, оказываются страны Европы, характеризующиеся целым рядом структурных проблем отрасли, в совокупности представляющих угрозу устойчивости развития их экономик.

Так, в последние годы в Европе наблюдается устойчивый рост потребления нефтепродуктов, в особенности дизельного топлива. По некоторым прогнозам ожидается, что в 2015 году дефицит дизельного топлива в регионе превысит 55 млн тонн[11]. Происходящие на этом фоне массовые закрытия НПЗ в Европе (с 2008 г. 16 заводов объявили о том, что закрывают перерабатывающие мощности или планируют сделать это[12]), вызванные налоговой политикой Европейского союза (ЕС), очевидно, открывают рынки европейских стран для внешних поставок нефтепродуктов.

Оценить долю дизельного топлива в общем объеме нефтепродуктов стран Балтийского региона, определить его роль для крупнейшего потребителя – транспортного сектора – и выявить наиболее крупных потребителей дизельного топлива в рамках рассматриваемого региона возможно на основании Таблиц 2 и 3.

Таблица 2 – Потребление дизельного топлива в рассматриваемых странах, 2012 г., млн тонн

| № | Страна (регион) | Общее внутреннее потребление[13] | Конечное потребление[14] | В том числе транспортный сектор | Доля дизельного топлива в общем объеме потребления, % | Доля потребления страны в общем объеме потребления в ЕС, % | |

| абс. | отн. | ||||||

| Дания | 7 081,3 | 3 613,9 | 2 523,0 | 69,81% | 51,03% | 1,41% | |

| Германия | 108 297,3 | 50 111,2 | 28 332,0 | 56,54% | 46,27% | 19,59% | |

| Латвия | 1 382,0 | 833,2 | 713,0 | 85,57% | 60,29% | 0,33% | |

| Литва | 2 466,7 | 1 110,0 | 943,0 | 84,95% | 45,00% | 0,43% | |

| Норвегия | 12 174,2 | 3 839,8 | 2 886,0 | 75,16% | 31,54% | 1,50% | |

| Эстония | 1 109,2 | 660,7 | 462,0 | 69,93% | 59,57% | 0,26% | |

| Финляндия | 8 952,0 | 4 048,2 | 2 386,0 | 58,94% | 45,22% | 1,58% | |

| Польша | 24 832,8 | 12 513,1 | 9 854,0 | 78,75% | 50,39% | 4,89% | |

| Швеция | 12 693,8 | 4 489,0 | 4 138,0 | 92,18% | 35,36% | 1,75% | |

| ИТОГО: | 178 989,3 | 81 219,1 | 52 237,0 | 64,32% | 45,38% | - | |

| ЕС | 569 220,4 | 255 813,0 | |||||

| Доля стран региона: | 31,44% | 31,75% |

Источник: расчеты автора по данным электронной базы статистической информации Международного энергетического агентства [Электронный ресурс] / IEA, 2015

Рост объемов потребления дизельного топлива в Европе растет ввиду увеличения количества транспортных средств. В настоящее время доля дизельного топлива в странах региона бассейна Балтийского моря составляет 45,38% по сравнению с общеевропейским 44,94%, с наименьшим значением в Норвегии (31,54%) и Швеции (35,36%), а наибольшим – в Латвии (60,29%) и Эстонии (59,57%). Данная характеристика представляется весьма репрезентативной с точки зрения межстранового анализа, однако невозможно применить ее безотносительно к рассмотрению стран с точки зрения емкости их рынков дизельного топлива. Так, наиболее крупным рынком по абсолютному показателю объема потребления дизельного топлива в общем объеме конечного потребления среди рассматриваемых объективно является рынок Германии, на котором в настоящее время реализуется более 50,1 млн тонн дизельного топлива или, соответственно, 19,59% от общеевропейского объема потребления. В настоящее время внутреннее потребление дизельного топлива группой европейских стран Балтийского региона составляет более 179 млн тонн топлива в год, обеспечивая 31,44% совокупного спроса на него со стороны стран Европейского союза. Более подробная информация о рынках дизельного топлива в рамках стран Балтийского региона представлена в Таблице 3.

Таблица 3 – Структура рынка дизельного топлива в странах Балтийского региона в 2012 г., млн тонн

| № | Показатель | Германия | Швеция | Норвегия | Литва | Дания | Польша | Эстония | Латвия | Финляндия |

| Производство | 43,58 | 7,966 | 6,161 | 3,025 | 3,411 | 11,289 | 6,401 | |||

| Импорт | 13,549 | 2,080 | 1,471 | 0,461 | 1,968 | 1,422 | 0,713 | 1,177 | 2,360 | |

| Экспорт | 6,235 | 5,099 | 2,524 | 2,986 | 1,48 | 0,337 | 0,013 | 0,211 | 3,123 | |

| Отправлено в международные хранилища судового топлива | 0,433 | 0,237 | 0,148 | 0,02 | 0,244 | 0,066 | 0,086 | 0,087 | 0,042 | |

| Международные хранилища авиационного топлива | ||||||||||

| Изменение уровня запасов | + 0,58 | + 0,066 | - 0,088 | + 0,042 | + 0,036 | - 0,04 | -0,004 | - 0,051 | 0,11 | |

| Промежуточное потребление, генерация | 0,565 | 0,073 | 0,019 | 0,001 | 0,061 | 0,072 | 0,001 | 0,003 | 0,036 | |

| электростанции | 0,127 | 0,004 | 0,004 | 0,017 | 0,01 | |||||

| ТЭЦ | 0,091 | 0,029 | 0,009 | 0,012 | 0,006 | |||||

| отопительные установки | 0,128 | 0,04 | 0,014 | 0,001 | 0,035 | 0,009 | 0,001 | 0,003 | 0,02 | |

| НПЗ | ||||||||||

| Прочее | 0,219 | 0,001 | 0,051 | |||||||

| Конечное потребление | 49,481 | 4,363 | 4,110 | 1,079 | 3,274 | 11,997 | 0,654 | 0,821 | 3,960 | |

| Промышленный сектор | 1,145 | 0,241 | 0,38 | 0,022 | 0,201 | 0,365 | 0,051 | 0,047 | 0,459 | |

| Транспортный сектор | 29,116 | 3,654 | 2,827 | 0,977 | 2,269 | 9,394 | 0,481 | 0,612 | 2,295 | |

| Жилищный сектор | 11,903 | 0,039 | 0,062 | 0,012 | 0,29 | 0,087 | 0,005 | 0,025 | 0,453 | |

| Сектор коммерческих и общественных услуг | 6,696 | 0,295 | 0,177 | 0,003 | 0,056 | 0,426 | 0,039 | 0,039 | 0,194 | |

| Сельское хозяйство и лесоводство | 0,111 | 0,132 | 0,043 | 0,349 | 1,725 | 0,078 | 0,09 | 0,355 | ||

| Рыболовство | 0,023 | 0,485 | 0,002 | 0,109 | 0,007 | 0,036 | ||||

| Иное | 0,048 | 0,047 | 0,001 | 0,168 | ||||||

| Неэнергетическое потребление | 0,573 | |||||||||

| 22 | - из которого химическое | 0,567 |

Источник: по данным электронной базы статистической информации Международного энергетического агентства [Электронный ресурс] / IEA. - 2015. - Режим доступа:

https://www.iea.org/statistics/statisticssearch/report/?country=GERMANY&product=oil&year=2012; https://www.iea.org/statistics/statisticssearch/report/?country=SWEDEN&product=oil&year=2012; https://www.iea.org/statistics/statisticssearch/report/?country=NORWAY&product=oil&year=2012; https://www.iea.org/statistics/statisticssearch/report/?country=LITHUANIA&product=oil&year=2012; https://www.iea.org/statistics/statisticssearch/report/?country=DENMARK&product=oil&year=2012; https://www.iea.org/statistics/statisticssearch/report/?country=POLAND&product=oil&year=2012; https://www.iea.org/statistics/statisticssearch/report/?country=ESTONIA&product=oil&year=2012; https://www.iea.org/statistics/statisticssearch/report/?country=LATVIA&product=oil&year=2012; https://www.iea.org/statistics/statisticssearch/report/?country=FINLAND&product=oil&year=2012.

В 2012 г., впервые с 2009 г., было зафиксировано снижение объемов потребления дизельного топлива, вызванное последствиями инициативы о переводе систем отопления на природный газ. Однако, поскольку для транспортного сектора стран Европейского союза характерен массовый переход на дизельное топливо, совокупные объемы его потребления в последние годы восстанавливаются.

Если в 2000 г. наблюдался относительный баланс между дизельным топливом и автомобильным бензином, то в настоящее время последний имеет устойчивую долгосрочную тенденцию к снижению. В основном, благодаря налоговым преференциям для дизельного топлива, его доля на рынке моторных топлив некоторых стран ЕС составляет в настоящее время около 70%. При этом, ввиду интенсивного долгосрочного роста доли дизельного топлива в потреблении в транспортном секторе, на сегодняшний день рынок таких стран, как Франция и Испания, в которых доля дизельного транспорта составляет около 80%, приближается к стадии насыщения, что подразумевает замедление темпа роста объемов потребления. Кроме того, среди факторов, влияющих на снижение темпов роста, нельзя не учитывать и экономическое положение рассматриваемых стран, а именно то, что в некоторых из них наблюдается весьма высокий уровень безработицы, что среди рассматриваемых стран особенно заметно в Германии (6%) и Польше (11%), а также среди других стран ЕС – Италии (12%), Греции (27%) и других[15]. Данный фактор, приводящий к снижению реального располагаемого дохода населения и разворачивающийся на фоне постоянного роста цен на дизельное топливо для потребителей, негативно сказывается как на объемах продаж транспортных средств, так и на объемах потребления топлива, приводя к сокращению рынка автомобильного бензина и дизельного топлива.

Однако, по прогнозам Международного совета по экологически чистому транспорту (International Council of Clean Transportation, ICCT), а также на основании прогнозов развития энергетики мира, подготовленных ведущими международными агентствами – Мировым энергетическим советом и Международным энергетическим агентством, в следующие 15 лет ожидается значительный рост количества как пассажирских, так и грузовых транспортных средств во всех регионах мира, кроме Японии [16] . При этом, следует обратить внимание, что среди регионов, где преимущественно представлены развитые страны (Европейский Союз, Северная Америка), наибольший процент этого роста приходится на Северную Европу. В то же время, по прогнозам Европейской Комиссии[17], потребление дизельного топлива в Европе будет увеличиваться до 2015 г. и стабилизируется в период между 2015 и 2050 гг., став основным топливом для пассажирского транспорта и продолжая оставаться основным топливом для грузового[18]. Таким образом, следует ожидать значительный рост потребления объемов дизельного топлива на мировом рынке в целом, на европейском же рынке одним из регионов с наибольшим ростом, ожидаемо, станет Северная Европа, представленная странами Балтийского региона.

Однако текущее состояние рынка не лишено глубоких структурных проблем. Несмотря на общее снижение объемов внутреннего потребления, европейские производители нефтепродуктов не в состоянии справиться с ростом спроса на дизельное топливо – как ввиду нехватки мощностей, так и ввиду низкой рентабельности производства, вызванной упомянутой ранее налоговой политикой ЕС. Складывающаяся по состоянию на 2012 г. в нефтеперерабатывающей отрасли региона ситуация изложена в Таблице 4.

Таблица 4 – Недозагрузка НПЗ в странах Балтийского региона в 2012 г., %

| № | Страна | Суммарный объем переработки в 2012 г, млн тонн[19],[20] | Потенциальный максимум объема переработки, млн тонн[21] | Недозагрузка НПЗ, % | Количество действующих НПЗ[22] | Средняя недозагрузка НПЗ, млн тонн |

| Германия | 104,4 | 131,42 | 20,56 | 1.93 | ||

| Дания | 8,7 | 9,09 | 4,29 | 0.19 | ||

| Латвия | - | - | - | - | - | |

| Литва | 9,5 | 13,44 | 29,31 | 3.94 | ||

| Норвегия | 16,14 | 15,84 + | min | min | ||

| Польша | 24,7 | 26,12 | 5,44 | 0.2 | ||

| Финляндия | 13,0 | 13,49 | 3,63 | 0.25 | ||

| Швеция | 20,7 | 26,21 | 21,02 | 1.38 | ||

| Эстония | - | - | - | - | - |

Источник: расчеты авторов по данным Scenario internazionale [Электронный ресурс] / unione petrolifera, 2014, BP Statistical Review of world energy 2014 full report (Статистический обзор мировой энергетики 2014, полная версия) [Электронный ресурс] / BP, 2014

В силу ориентации большинства рассмотренных НПЗ на производство бензинов возникает их перепроизводство, что, ввиду недостаточного внутреннего спроса, приводит к необходимости их поставок на внешний рынок – в основном, в США. При этом данный эффект приводит к необходимости закрывать некоторые НПЗ, доходность которых не может быть обеспечена в текущей экономической ситуации.

В условиях невозможности переоборудования НПЗ на выпуск дизельного топлива и с учетом долгосрочной стабильности спроса на дизель при постепенно растущих ценах, крайне важным для стран представляется обеспечение надежных импортных поставок дизельного топлива. Так, на рынках нефтепродуктов рассматриваемых стран наблюдается значительная зависимость от импортных поставок дизельного топлива, что представлено в Таблице 5. Динамика импорта[23] за период 2009-2014 гг. представлена в Таблице 6.

Таблица 5 – Рейтинг стран Балтийского региона по уровню энергозависимости от поставок дизельного топлива, 2012 г.

| № | Страна | Коэффициент зависимости от поставок[24] |

| Латвия | 1,43 | |

| Эстония | 1,09 | |

| Финляндия | 0,59 | |

| Дания | 0,59 | |

| Швеция | 0,47 | |

| Литва | 0,43 | |

| Норвегия | 0,36 | |

| Германия | 0,27 | |

| Польша | 0,12 |

Источник: по данным Таблиц 2-4

Таблица 6 – Динамика импорта дизельного топлива странами Балтийского региона, 2009-2012 гг., млн тонн

| № | Страна | Годы | |||

| Германия | 14,509 | 15,595 | 13,580 | 13,549 | |

| Дания | 2,222 | 2,219 | 2,276 | 1,968 | |

| Латвия | 1,036 | 1,056 | 1,063 | 1,177 | |

| Литва | 0,133 | 0,203 | 0,381 | 0,461 | |

| Норвегия | 1,705 | 1,135 | 1,206 | 1,471 | |

| Польша | 2,196 | 2,116 | 1,946 | 1,422 | |

| Финляндия | 2,283 | 1,829 | 2,443 | 2,360 | |

| Швеция | 1,992 | 2,138 | 2,198 | 2,080 | |

| Эстония | 0,576 | 0,545 | 0,597 | 0,713 |

Источник: по данным электронной базы статистической информации о международной торговле Организации Объединенных Наций [Электронный ресурс] / UN Comtrade Database

Сложившаяся ситуация, безусловно, может в значительной степени изменится под действием ряда параметров, таких, как изменение спроса, изменение объемов продаж автомобилей, снижение совокупных мощностей НПЗ, а также, что немаловажно, возможного замещения традиционного дизеля биодизелем, который теоретически, при полном замещении, снизит спрос на традиционное дизельное топливо на 20%. Несмотря на общую тенденцию к росту доли дизельного топлива в перспективе на ближайшие 10 лет, продиктованную энергетической политикой ЕС, направленной на снижение негативного влияния на атмосферу, некоторые страны характеризуются весьма сдержанной позицией в данном вопросе. В частности, Германия в своей энергетической концепции поощряет замещение биодизелем значительной доли традиционного дизельного топлива в течение 10-летнего срока.

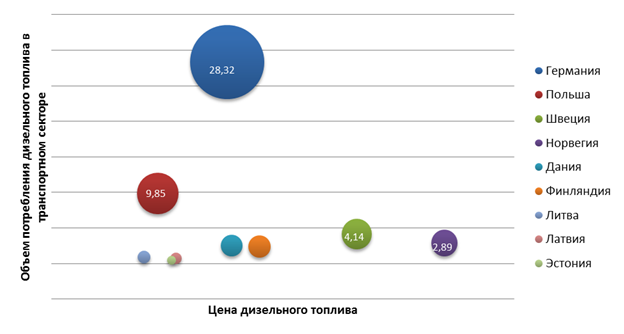

Исходя из представленных табличных данных о потреблении дизельного топлива в транспортном секторе можно сделать вывод о емкости рынков дизельного топлива с точки зрения потенциального поставщика этого нефтепродукта, как графически изложено на Рисунке 5.

Рисунок 5 – Емкость рынков дизельного топлива стран Балтийского региона, млн тонн в год

Источник: расчет авторов по данным Таблиц 2-6

Существуют объективные предпосылки изменения рынка нефтепродуктов стран, в которые потенциально может экспортироваться дизельное топливо через российские порты Балтийского моря. Одной из основных причин изменения является, во-первых, постоянный рост цен на топливо в странах Европы, и, во-вторых, наблюдающийся в регионе дисбаланс производства и потребления нефтепродуктов. Долгосрочный кризис нефтеперерабатывающей отрасли рассматриваемых стран, вызванный отсутствием баланса спроса и предложения на автомобильный бензин и дизельное топливо, имеет структурный характер[25]. Перспективное развитие рынка дизельного топлива в рассмотренных странах в период до 2025 г. будет определять, во-первых, степень замещения традиционного дизельного топлива биодизелем (который, вероятно, лишь снизит дефицит предложения традиционного) и, во-вторых, способностью НПЗ осуществить переориентацию на производство дизельного топлива современного класса.

Ключевыми факторами, которые будут определять развитие мировой нефтепереработки в перспективе, являются: повышение спроса на продукцию в развивающихся странах, высокие темп роста ввода новых мощностей переработки в странах с минимальными издержками, углубление интеграции нефтеперерабатывающих компаний на основе слияний и поглощений, концентрация малых и средних нефтеперерабатывающих предприятий на производстве инновационной продукции. В странах мира, где спрос на продукцию нефтеперерабатывающей промышленности снижается, не потребленные внутренним излишком нефтепродукты могут экспортироваться, однако следует учитывать рост конкуренции на рынке и недоступность этой стратегии для некоторых стран. В период до 2035 г. ожидается закрытие ряда НПЗ (главным образом, в Европе) с недостаточной глубиной переработки сырой нефти.

В обзоре мирового рынка нефти ОПЕК на период до 2030 г. сообщается, что «золотой век» нефтепереработки, который пришелся на период 2004-2008 гг., когда спрос на нефть неуклонно возрастал, что обеспечивало высокий уровень загрузки производственных мощностей, закончился. В итоге обнаружились такие проблемы, как наличие свободных мощностей и их хроническая недозагрузка, а также последовавшее снижение доходности предприятий.

В связи с этим, следует ожидать нарастания контрастных тенденций. Так, в развитых странах будут закрываться действующие заводы и отменяться новые проекты, тогда как в развивающихся экономиках Азиатского региона будут строиться новые современные НПЗ. Особенно отказ о ряда проектов коснется США и ЕС, где дополнительным фактором является стратегия роста эффективности функционирования транспортного сектора на основе использования биотоплива и альтернативных типов двигателей в автомобилях. Нефтеперерабатывающая промышленность развивающихся стран будет развиваться под влиянием государственной экономической политики. Так, например, примечательна энергетическая политика Индии и Китая, предусматривающая беспошлинный импорт сырья и налоговые преференции для компаний.

Учитывая ожидаемый прирост российских мощностей по переработке до 35-40 млн тонн дизельного топлива в год, а также наращивание производства дизельного топлива стандарта Евро-5 и массовые закрытия НПЗ в Европе, можно судить о потенциале увеличения объемов экспортируемого дизельного топлива на европейский рынок. В связи с этим, представляется актуальным провести исследование рынков нефтепродуктов стран Европы с целью разработки рекомендаций по оптимизации и совершенствования экспортной политики предприятий нефтеперерабатывающего сектора российского топливно-энергетического комплекса.

Уже сегодня в структуре нефтегазового экспорта очевидна тенденция диверсификации, связанная с тем, что Россия осуществляет постепенный переход от экспорта сырой нефти к экспорту продуктов нефтепереработки с более высокой добавленной стоимостью. Так, продолжая существующую тенденцию, доля нефтепродуктов выросла относительно сырой нефти в общей структуре экспорта жидких топлив с 30,6% до 38,6%, в первую очередь, за счет рекордных объемов внутренней первичной переработки нефти, составивших в 2014 г. 219,5 млн тонн, что на 5,6% выше, чем годом ранее[26]. В структуре экспорта наибольшего роста достигли поставки за рубеж российского дизельного топлива.

Складывающаяся на сегодняшний день экономическая и политическая ситуация на энергетических рынках приводит к необходимости пересмотра существующей на протяжении многих лет практики экспорта энергетического сырья и ее смещения к экспорту товаров с высокой добавленной стоимостью. Последние обеспечивают значительный дополнительный доход государственного бюджета посредством увеличения экспортной выручки и применения механизма экспортных пошлин, что, в свою очередь, призвано обеспечить очередной цикл расходов и стимулировать дальнейшее развитие реального сектора экономики России.

Ускоренное развитие российской нефтепереработки, в свою очередь, будет обуславливаться, главным образом, спросом на продукцию в странах Европы, остающихся ключевым рынком экспорта российских нефтепродуктов. Учитывая долгосрочную программу развития нефтеперерабатывающей отрасли России и запланированный в текущем году ввод в эксплуатацию новых нефтеперерабатывающих заводов совокупной мощностью до 40 млн тонн в год, представляется возможным осуществление устойчивых экспортных поставок продуктов переработки в западном напра