Как маленький коэффициент в формуле расчета ИПК приносит миллиарды

При подготовке ежегодной памятки-инструкции о том, как начисляется пенсия в 2018 году, мы решили повнимательнее разобраться со способом подсчета годового размера индивидуального пенсионного коэффициента (ИПК) за периоды трудовой деятельности после 1 января 2015 года.

Обнаружилось удивительное - в 2021 году размер годовых ИПК у всех граждан окажется примерно на 25% ниже, чем годовой ИПК, начисленный им в 2015 г. при одном и том же уровне доходов и страховых взносов.

Утверждение "неожиданное", поэтому требует доказательств.

Доказательство.

Индивидуальный пенсионный коэффициент ИПК - основной показатель, оценивающий сегодня приобретенные гражданином пенсионные права. На его основе рассчитывают размер пенсии в рублях. Для этого ИПК, заработанный гражданином за все периоды его трудовой деятельности, умножают на стоимость одного пенсионного балла и определяют рублевый размер пенсии, добавив к полученной сумме фиксированную выплату (ФВ).

Согласно ФЗ-400, пенсионные права, заработанные гражданином за периоды трудовой деятельности до 2002 г. и с 2002 по 2014 гг., вначале оценивают в рублях, а затем переводят в баллы ИПК. А вот пенсионные права, приобретаемые после 1 января 2015 года, сразу оценивают баллах, рассчитывая годовые значения ИПК в i-ом году по формуле п.18 статьи 15 ФЗ-400: ИПКi = (СВгод,i / НСВгод,i) x 10.

В более понятном виде формула означает следующее

Размер суммы страховых взносов, поступивших на ИЛС гражданина (СВ год), определяется просто - через среднемесячную зарплату гражданина (Ср. з/п гражданина), с учетом того, что тариф отчислений на страховую пенсию составляет 16%:

СВ год = 0,16 * Ср. з/п гражданина * 12.

Остается выяснить, что из себя представляет величина НСВгод, стоящая в знаменателе дроби. Про нее в законе сказано следующее - НСВгод. это " нормативный размер страховых взносов на страховую пенсию по старости, рассчитываемый как произведение максимального тарифа отчислений на страховую пенсию по старости в размере, эквивалентном индивидуальной части тарифа страховых взносов на финансирование страховой пенсии по старости, и предельной величины базы (ПВБ) для начисления страховых взносов в Пенсионный фонд Российской Федерации за соответствующий календарный год".

Поскольку индивидуальная часть тарифа страховых взносов на финансирование страховой пенсии по старости составляет 16%, получаем

НСВ год. = 0,16 * ПВБ

Выясняем далее, что такое предельная величина базы ПВБ и как она вычисляется.

Предельная величина базы для начисления страховых взносов это ежегодно устанавливаемый "потолок" годовой зарплаты. С сумм, не превышающих этот потолок, за гражданина перечисляют страховые взносы в ПФРФ по ставке 22%, из которых 16% идет на его индивидуальный лицевой счет (ИЛС) на страховую пенсию, а 6% на формирование фиксированной выплаты. Если гражданин зарабатывает больше, то с сумм, превышающих ПВБ, также перечисляют страховые взносы в ПФРФ, но уже по ставке 10%. Эти 10% полностью идут в "доход" ПФРФ. Гражданину из них ничего не достается.

Как ежегодно устанавливают и вычисляют ПВБ? Ответ содержится в Налоговом Кодексе РФ:

НК РФ Статья 421. База для исчисления страховых взносов для плательщиков, производящих выплаты и иные вознаграждения физическим лицам. П. 5.

Для плательщиков, указанных в подпункте 1 пункта 1 статьи 419 настоящего Кодекса, на период 2017 - 2021 годов предельная величина базы (ПВБ - 45-90) для исчисления страховых взносов на обязательное пенсионное страхование устанавливается с учетом определенного на соответствующий год размера средней заработной платы в Российской Федерации, увеличенного в двенадцать раз, и следующих применяемых к нему повышающих коэффициентов (К пов.) на соответствующий календарный год: в 2017 году - 1,9; в 2018 году - 2,0; в 2019 году - 2,1; в 2020 году - 2,2; в 2021 году - 2,3.

Добавим, что в предшествующие годы повышающие коэффициенты были такими - в 2015 году К пов. = 1,7; в 2016 году К пов. = 1,8.

Таким образом, предельная величина базы (ПВБ) для исчисления страховых взносов рассчитывается согласно НК РФ по формуле:

ПВБ = Ср. з/п в стране * 12 * К пов.

Следовательно НСВ год, входящее в формулу расчета годового ИПК:

НСВ год = 0,16 * ПВБ = 0,16 * Ср. з/п в стране * 12 * К пов.

С учетом изложенного формулу для расчета годового ИПК теперь можно записать следующим образом

Если заработная плата гражданина будет ежегодно соответствовать средней заработной плате в стране

Ср. з/п гражд. = Ср. з/п в стране

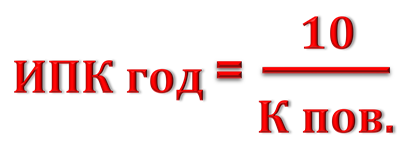

то любой, помнящий арифметику, понимает, что в числителе и знаменателе формулы окажутся одинаковые сомножители, которые можно сократить. Сделав это, получаем формулу "голого короля", показывающую, как годовой ИПК зависит от малозаметного и глубоко спрятанного коэффициента - К пов.

Из последней, очищенной от "шелухи", формулы становится понятно, что чем больше величина повышающего коэффициента К пов., стоящая в знаменателе дроби, тем ниже годовой ИПК. А поскольку, начиная с 2015 года (до 2021 года), запланировано и законодательно утверждено ежегодное увеличение повышающего коэффициента К пов с 1,7 до 2,3, то годовые ИПК всех без исключения граждан будут пропорционально уменьшаться в течение всего указанного периода.