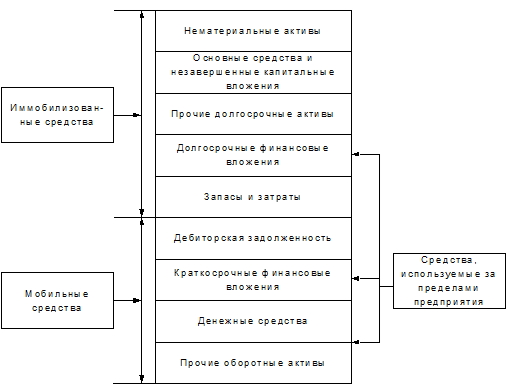

Исходя из приведенного выше состава имущественного комплекса и того, что он выступает, прежде всего, как воспроизводственная категория, генерирующая финансовый результат, либо отвечающая другим целям собственника, не связанным с прямым получением прибыли, особое место в составе имущественного комплекса занимают средства предприятия, отражаемые в бухгалтерском учете, так как именно эти средства в составе имущественного комплекса в совокупности с определенным набором ресурсов обеспечивают создание конечной продукции. Так, для осуществления своей производственно-хозяйственной деятельности предприятию требуются как оборотные, так и внеоборотные средства, которые представлены денежными и вещественными средствами в составе основных средств можно выделить:

материальные фонды (основные средства), которые представляют собой совокупность материально-вещественных элементов производства, которые участвуют в процессе труда постоянно или в течение многих циклов производства, сохраняют натуральную форму и по мере износа переносят свою стоимость на изготавливаемую продукцию и услуги;

непроизводственные фонды (нематериальные активы - НМА), к которым относятся приобретенные или созданные на самом предприятии результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности или исключительные права на них, которые при этом используются в производстве или для управленческих нужд;

- долгосрочные финансовые вложения.

Рис 1. Классификация средств предприятия

Роль и производственное назначение основных средств легли в основу их классификации. В соответствии с общероссийским классификатором основных фондов (ОКОФ) отнесение инвентарных объектов к группам основных фондов производится с учетом их конструктивных особенностей и элементов функционального предназначения и других параметров. В настоящее время выделены следующие группы: здания, сооружения, включая передаточные устройства, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, скот рабочий и продуктивный, многолетние насаждения и другие фонды.

Оборотные средства представляют собой авансированный капитал, который полностью поглощается в процессе производства; эти средства равны величине эксплуатационных расходов за один их оборот. Оборотные средства включают в свой состав производственные оборотные фонды и средства обращения.

Оборотные фонды - часть производственных фондов предприятий, целиком потребляемая в одном производственном цикле и полностью переносящая свою стоимость на производимую продукцию. Производственные оборотные фонды состоят из предметов труда, производственных запасов и незавершенного производства.

Наряду с оборотными фондами, используемыми в сфере производства (топливо, вспомогательные материалы и т.п.), предприятие располагает средствами, находящимися в сфере обращения (деньги в банке, абонентская задолженность за потребленную энергию и т.п.), т.е. фондами (средствами) обращения.

Оборотные фонды и фонды обращения, выраженные в денежной форме, составляют оборотные средства предприятия. Оборотные средства совершают кругооборот в производстве и обращении, последовательно принимая форму то оборотных фондов (в виде производственных материальных запасов и незавершенного производства), то фондов обращения (в виде денежных средств).

В настоящее время единых нормативов оборотных средств не существует. Каждая компания, в зависимости от своего финансового состояния, типа реализуемой стратегии и специфики работы на рынке устанавливает индивидуальные значения нормативов.

Проведенные исследования позволяют отметить три коренных отличия основных и оборотных производственных фондов:

сохранение основными фондами в течение длительного времени своей формы, а оборотные фонды и средства сразу же в течение производственного цикла свою первоначальную форму теряют, как бы "растворяясь" в производимой продукции;

длительный срок службы основных фондов по сравнению с оборотными средствами, которые полностью "поглощаются" производством за один оборот;

длительный, постепенный перенос стоимости на продукцию основными фондами, в то время как оборотные фонды переносят ее на продукцию сразу (за один оборот).

Таким образом, с экономической точки зрения имущественный комплекс предприятия представляет собой совокупность активов предприятия (основных и оборотных фондов), обладающих стоимостью и обеспечивающих возможность реализации предприятием своей производственной программы.

2.3 Характеристика ресторана "Дом татарской кулинарии"

Решение о строительстве Дома татарской кулинарии на улице Баумана в Казани было принято исполкомом Казгорсовета 3 января 1967 года. Открытие ДТК состоялось в 1969 году. Предприятие проработало 28 лет - до 1997 года. В период с 1997 г. по 2004 г. шла реконструкция здания.

Обновленный ресторан "Дом татарской кулинарии" открылся 25 ноября 2004 г. Открытие Дома Татарской Кулинарии стало ярким событием в жизни г. Казани. В торжественной церемонии открытия ресторана приняли участие Президент РТ Минтимер Шаймиев, мэр Казани Камиль Исхаков, вдова Юнуса Ахметзянова Зайтунна-ханум, его дочь и сын. На фасаде здания была торжественно открыта мемориальная доска гениального кулинара первого шеф-повара ресторана, автора многих книг по татарской кулинарии Юнуса Ахметзянова.

"Дом татарской кулинарии" принадлежит ООО "ДеКарт". ООО "ДеКарт" было создано 1 августа 1997 года. После реконструкции общая площадь ДТК составила 2339,2 кв. м. На первом этаже были расположены два зала казино, бар и музей Юнуса Ахметзянова. На втором этаже - ресторан татарской и европейской кухни на 100 посетителей, а также два банкетных зала.

На сегодняшний день ресторан "ДТК" занимает достаточно прочную позицию на рынке. У ресторана сложилась хорошая репутация, и сформировался круг посетителей.

Основные преимущества:

Ресторан "Дом татарской кулинарии" - одно из старейших и известных предприятий общественного питания г. Казани, ориентированное прежде всего на развитие татарской национальной кухни.

Ресторан "ДТК" предлагает всё, что необходимо посетителям ресторана:

великолепный интерьер;

тихая, спокойная располагающая атмосфера;

уютный бар с широким ассортиментом спиртных напитков и вкусной домашней кухней;

постоянным клиентам скидки.

Для создания оптимального микроклимата в ресторане имеется система кондиционирования воздуха.

Услуги по организации досуга включают:

организацию музыкального обслуживания;

организацию проведения концертов, программ, варьете.

В ресторане организуются обслуживание приемов, семейных торжеств, банкетов, проведение тематических вечеров.

В ресторане посетителям предоставляются обеды (бизнес-ланч) и ужины.

Ресторан имеет удобный подъезд автотранспортом и охраняемый паркинг.

Услуги оказываются во всех предприятиях общественного питания в соответствии с правилами оказания услуг общественного питания, которые утверждены постановлением Правительства РФ от 15.08.97, а так же с Общероссийским классификатором услуг населению ОК 022-93 и ГОСТом Р 50764-99.

Общие требования:

Услуги должны содержать: перечень услуг и условия их организации, цены, фирменное наименование предлагаемых услуг, сведения о весе (объеме) порций готовых блюд, сведения о сертификации услуг, подлинный сертификат, копию сертификата. Все услуги предприятия должны иметь сертификат, табачные и алкогольные товары лицензию позволяющие продажу данного вида товара.

Таблица 1 Услуги ресторана "ДТК" в соответствии с ГОСТ Р 50764-95

| Код | Наименование |

| Услуги общественного питания | |

| Услуга питания ресторана | |

| Услуги по изготовлению кулинарной продукции и кондитерских изделий | |

| Изготовление кулинарной продукции и кондитерских изделий по заказам потребителей, в том числе в сложном исполнении и с дополнительным оформлением на предприятиях общественного питания | |

| Услуги по организации потребления и обслуживания | |

| Организация и обслуживание торжеств, семейных обедов и ритуальных мероприятий | |

| Бронирование мест в зале предприятий общественного питания | |

| Организация рационального комплексного питания | |

| Услуги по организации досуга | |

| Услуги по организации музыкального обслуживания | |

| Организация проведения концертов, программ варьете и видеопрограмм | |

| Информационно-консультативные услуги | |

| Организация обучения кулинарному мастерству | |

| Прочие услуги общественного питания | |

| Гарантированное хранение ценностей потребителей | |

| Вызов такси по заказу потребителя (посетителя предприятия общественного питания) | |

| Парковка личных автомобилей потребителя на организованную стоянку у предприятия общественного питания |

2.4 Анализ состояния имущества ресторана "ДТК" и источников его финансирования

Проведем анализ состояния имущества ресторана. Объектом анализа является состав и размер имущества (активов), исследуемые как с точки зрения участия в производстве, так и с точки зрения ликвидности.

Рис.2. - Структура активов ресторана "ДТК"

Для характеристики структуры имущества оценим соотношение между основными и оборотными средствами, удельный вес различных элементов имущества в их общей сумме. (рис 2.)

Состояние производственного капитала - важнейший фактор стабильного финансового состояния. Бухгалтерская отчетность позволяет проанализировать наличие, состояние и движение важнейшего элемента производственного потенциала предприятия - его основных средств.

Таблица 2. - Состав и структура имущества ресторана "ДТК"

| № п/п | Наименование статей баланса предприятия | Показатели структуры актива баланса предприятия | ||||||

| На начало периода | На конец периода | Изменение | ||||||

| сумма, тыс. руб | удель-ный вес, % | сумма, тыс. руб. | удель-ный вес, % | абсолютное, тыс. руб. | удель-ный вес, % | в % (гр.5/гр. З) х 100 | ||

| б | ||||||||

| Внеоборотные активы (строка 190) | 0,54 | 0,45 | -0,09 | 105,1 | ||||

| 1.1 | Основные средства (строка 110) | 0,51 | 0,4 | -25 | -0,11 | 100,0 | ||

| 1.2 | Нематериальные активы (строка 120) | 118,3 | ||||||

| 1.3 | Доходные вложения в материальные ценности (строка 130) | -- | ||||||

| 1.4 | Вложения во внеоборотные активы (строка 140) | 0,03 | 0,05 | 0,02 | 185,7 | |||

| 1.5 | Прочие внеоборотные активы (строка 150) | -- | ||||||

| Оборотные активы (строка 290) | 0,46 | 0,55 | 0,09 | 167,1 | ||||

| 2.1 | Запасы и затраты (строка 210) | 0,23 | 0,22 | -0,01 | 126,1 | |||

| 2.1.1 | Сырье, материалы и другие ценности, животные на выращивании и откорме (сумма строк 211, 212) | 0,2 | 0, 19 | -0,01 | 123,2 | |||

| 2.1.2 | Незавершенное производство (издержки обращения) (строка 213) | 0,03 | 0,03 | 148,4 | ||||

| 2.2 | Налоги по приобретенным ценностям (строка 220) | 0,03 | 0,02 | -0,01 | 131,3 | |||

| 2.3 | Готовая продукция и товары (строка 230) | 0,02 | 0,05 | 0,03 | 357,1 | |||

| 2.4 | Товары отгруженные, выполенные работы, оказанные услуги (строка 240) | -- | ||||||

| 2.5 | Дебиторская задолженность (строка 250) | 0,14 | 0,24 | 0,1 | 237,2 | |||

| 2.6 | Финансовые вложения (строка 260) | 0,03 | -3491 | -0,03 | 8,7 | |||

| 2.7 | Денежные средства (строка 270) | 0,01 | 0,02 | 0,01 | 469,4 | |||

| 2.8 | Прочие оборотные активы (строка 280) | 103,6 | ||||||

| Итого имущества | Х | Х |

В процессе производства эксплуатируемые основные средства изнашиваются физически и устаревают морально. Степень физического износа определяется в процессе начисления амортизации.

По данным учета и отчетности можно рассчитать коэффициенты износа КИ и годности КГ, характеризующие соответственно долю изношенной и годной к эксплуатации части основных средств:

;

;

Увеличение коэффициента износа и соответственно снижение коэффициента годности означает ухудшение состояния основных средств.

Важное значение для оценки основных средств имеют также показатели их движения: коэффициент обновления КОБН и коэффициент выбытия КВ.

;

;

Изменение структуры активов предприятия в пользу увеличения оборотных средств свидетельствует о формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств предприятия.

Соотношение внеоборотных и оборотных активов определяется отраслевыми особенностями, уровнем автоматизации производства, политикой администрации в области капиталовложений и конкретными условиями работы предприятия. Тем не менее достаточно высокая доля оборотного капитала, имеющего более высокий уровень оборачиваемости, способна приносить большую массу прибыли и, следовательно, повышать потенциал ликвидности.