Официальная процентная ставка предполагает регулирование рынка ссудных капиталов путем установления и пересмотра официальной (базовой) процентной ставки.

Ставка рефинансирования — это инструмент денежно-кредитного регулирования, используемый Центральным банком РФ для установления верхней границы процентных ставок на денежном рынке

33. Анализ операций центрального банка.

Свои функции центральный банк осуществляет через банковские операции - активные и пассивные. Пассивными называют операции, с помощью которых образуются банковские ресурсы, активными являются операции по размещению банковских ресурсов.

Пассивные операции центрального банка можно разбить на следующие группы:

- Операции по формированию капитала и различного рода резервов.

- Эмиссионные операции. Выпуск банкнот в обращение является основной статьей пассива баланса центрального банка и главным источником его средств.

- Депозитные операции отражают обязательства центрального банка к государственным органам страны (средства министерства финансов, казначейства), а также к отечественным и иностранным банкам

- Привлеченные кредиты. Эти операции отражают кредитование, осуществляемое МВФ (специальные права заимствования в рамках МВФ), иностранными банками (займы международных кредитно-финансовых организаций и других центральных банков).

- Прочие пассивы. Отражается чистая прибыль, остающаяся в распоряжении банка и ряд других пассивов.

Активные операции центрального банка в отличии от коммерческих банков являются первичными по отношению к пассивным.

Основными операциями являются:

- Операции с золотом и иностранной валютой.

- Учетно-ссудные операции представляют собой операции по кредитованию банковских институтов и государства либо посредством переучета векселей, либо под залог векселей (коммерческих и государственных), государственных облигаций и других ценных бумаг.

- Банковские инвестиции представлены операциями по покупке государственных ценных бумаг. В развитых странах - это единственный способ кредитования правительства

- Прочие активы представлены кассовой наличностью центрального банка, его имуществом и другими операциями

34. Определение и функции денег.

Деньги — особый товар, служащий всеобщим эквивалентом.

В другом определении деньги — это абсолютно ликвидное средство обмена, которое обладает двумя свойствами:

- обменивается на любой другой товар;

- измеряет стоимость любого другого товара (эта функция выражается в цене и в масштабах этих цен).

Сущность денег раскрывается в их функциях:

Инструмент обмена.

- Меры стоимости

- Средства обращения

- Средства платежа

- Средства сбережения и накопления

- Мировые деньги

Инструмент обмена. Деньги позволяют оценивать одни товары в других согласно закону Сэя. Это основная функция денег, как ценного блага.[

Мера стоимости формируется при образовании цены, она определяет стоимость товара, которая измеряется деньгами (т. е. приравнивание товаров между собой). Таким образом получают количественное соизмерение.

Средства обращения. Денежное выражение стоимости товаров еще не означает его реализацию. Должен произойти обмен. Деньги — посредники при обмене от начала сделки (Т — Д) до ее завершения (Д — Т). В период преобладания торговли деньги в основном действовали как средство обращения; после возникновения кредита и развития экономики на первый план выходит функция средства платежа, которая включает в себя функцию средства обращения и трансформируется в функцию средства расчетов. Этому способствует использование пластиковых карточек и других электронных инструментов расчетов, позволяющих расплачиваться путем перечисления с банковского счета, а также осуществления оптовых и розничных покупок.

Средства платежа -время платежа не совпадает со временем оплаты, товары продают в кредит, с отсрочкой платежа

(Т — О и О — Д).

Средства накопления — денежный резерв (остатки на счетах, золотовалютные резервы). Деньги, выполняющие функцию накопления, участвуют в процессе формирования, распределения, перераспределения национального дохода, образования сбережений населения.

Мировые деньги используются в международных расчетах.

В современной развитой экономике действуют три функции денег — мера стоимости, средства накопления и средства расчетов, а средство обращения остается в очень небольших размерах.

35. Эволюция денег. Денежные агрегаты.

Эволюция отдельных частных, региональных, национальных хозяйств к современному глобальному мировому рынку — длительный процесс, насчитывающий почти пять тысячелетий. Деньги появились в результате сходных экономических процессов почти одновременно во всех цивилизованных человеческих обществах (Древний Египет, Вавилонское царство, Древние Греция и Рим и т. п.). Следовательно, деньги имеют объективную экономическую сущность, они универсальны и безусловно необходимы в процессе обмена, который невозможен без отношений собственности.

Эволюция денег от металлических до их представителей — законченных знаков стоимости, т. е. бумажных денег, привела к постепенной утрате золотом функций денежного товара и его возврату в мир других товаров. Демонетизация золота окончательно завершилась в 80-х гг. CC в., когда оно ушло из пос-ледней сферы товарно-денежных отношений, которую еще продолжало обслуживать, — мирового хозяйства. Бумажные деньги — не единственные знаки стоимости, которые обращаются в современных товарно-денежных отношениях. Другой законченный знак стоимости — кредитные деньги, выпускаемые в обращение коммерческими банками, а также специальными кредитно-финансовыми учреждениями, в процессе их кредитной деятельности

Денежный агрегат - показатель количества денег или финансовых активов, классифицируемых как денежная масса

В экономической теории выделяются следующие агрегаты денежной массы:

- M0 - наличные деньги;

- М1 - финансовые активы, которые могут быть немедленно задействованы для осуществления расчетов (наличные деньги и вклады до востребования);

- М2 - образуется путем сложения агрегата М1 и наиболее распространенных видов срочных вкладов;

- М3 - образуется путем учета агрегата М2 и некоторых видов крупных срочных вкладов и срочных соглашений об обратном выпуске (депозитные сертификаты, облигации госзаймов);

- L — наиболее широкий из всех денежных агрегатов, обобщающий все денежные средства и финансовые активы.

Состав денежных агрегатов неодинаков в различных странах.

Денежные агрегаты представляют собой иерархическую систему: каждый последующий агрегат включает в свой состав предыдущий. Между собой денежные агрегаты отличаются не только по составу денежной массы, но и по уровню ликвидности. Самой высокой ликвидностью обладает денежный агрегат М0 (наличные деньги), ликвидность M1 ниже, чем М0, но выше, чем М2, поскольку вклады до востребования должны быть возвращены вкладчику по его заявлению, а срочные вклады могут использоваться банком по своему усмотрению в течение всего срока вклада и возвращаются вкладчику только по истечении этого срока.

36. Денежная масса и денежная база.

Денежная масса — это запас денег в государстве.

Денежная масса обслуживает движение денежных потоков, называемых денежным обращением.

Денежная масса – это совокупный объем наличных денег и денег безналичного оборота. Денежная масса в обращении характеризуется величиной денежных агрегатов, состав и число которых значительно отличаются в разных странах.

Денежная база – это сумма наличных денег М0 (наличные деньги в обращении;) и денежных средств коммерческих банков, депонированных в ЦБ в качестве обязательных резервов. Эти деньги не только имеют высокую ликвидность, но и показывают дееспособность ЦБ, его возможность выполнять свои обязательства. В денежной базе преобладающую часть составляют наличные деньги. Величина денежной массы больше, чем вдвое превышает величину денежной базы.

Для обоснования пределов роста денежной массы используется денежный мультипликатор, характеризующий возможное увеличение денежной массы без отрицательных последствий для роста цен и инфляции.

Денежная база показывает, какой величиной денежной массы могут оперировать Центральный банк.

Денежная масса = Денежная база * Денежный мультипликатор

Следовательно, Денежный мультипликатор = М2 (денежная масса) / Денежная база.

Между величиной обязательных резервов коммерческих банков в центральном и величиной денежного мультипликатора существует обратно пропорциональная зависимость.

Чем выше норма обязательных резервов коммерческих банков в центральном, тем ниже величина денежного мультипликатора.

Если денежный мультипликатор высокий, происходит увеличение безналичного оборота по сравнению с наличным, так как рост денежного мультипликатора всегда зависит от роста наличных денег и остатка на корреспондентских счетах в ЦБ РФ.

37. Банковский мультипликатор.

Банковский мультипликатор — это процесс увеличения денег на депозитных счетах коммерческого банка при их движении от одного коммерческого банка к другому.

Механизм банковскою мультипликатора может быть задействован не только в случае предоставления банковских кредитов, но и тогда, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту. В результате этого уменьшаются ресурсы банков, вложенные в активные операции, и увеличиваются свободные резервы этих банков, используемые для кредитных операций, т.е. включается механизм банковской мультипликации. Включить этот механизм центральный банк может и тогда, когда он уменьшает норму отчислений обязательных резервов. В этом случае также увеличивается свободный резерв коммерческих банков, что приводит к увеличению кредитования и включению банковского мультипликатора.

Управление механизмом банковского мультипликатора, а следовательно, эмиссией безналичных денег осуществляется исключительно центральным банком, в то время как эмиссия производится системой коммерческих банков. Таким образом, центральный банк выполняет свою функцию денежно-кредитного регулирования путем расширения или сжатия эмиссионных возможностей коммерческих банков.

Таким образом, банковская мультипликация представляет собой процесс многократного (мультипликативного) увеличения (уменьшения) денег в качестве бессрочных депозитов в коммерческих банках в результате увеличения (уменьшения) банковских резервов при осуществлении коммерческими банками кредитно-депозитных и расчетных операций в рамках банковской системы.

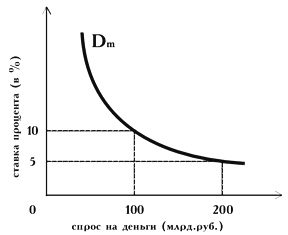

38. Измерение спроса на деньги.

Спрос на деньги вытекает из двух функций денег — быть средством обращения и средством сохранения богатства. В первом случае речь идет о спросе на деньги для заключения сделок купли-продажи (транзакционный спрос), во втором — о спросе на деньги как средстве приобретения прочих финансовых активов (прежде всего облигаций и акций).

Транзакционный спрос объясняется необходимостью хранения денег в форме наличных или средств на текущих счетах коммерческих банков и иных финансовых институтов с целью осуществления как запланированных, так и незапланированных покупок и платежей. Спрос на деньги для сделок определяется, главным образом, общим денежным доходом общества и изменяется прямо пропорционально номинальному ВНП. Спрос на деньги для приобретения прочих финансовых активов определяется стремлением получить доход в форме дивидендов или процентов и изменяется обратно пропорционально уровню процентной ставки. Эта зависимость представлена кривой спроса на деньги Dм (рис. 3.1). Кривая общего спроса на деньги Dм обозначает общее количество денег, которое население и

фирмы хотят иметь для сделок и приобретения акций и облигаций при каждой возможной величине процентной ставки.

39. Количественная теория денег.

1. Спрос на деньги и количественная теория. Современная трактовка количественной теории основана на понятии скорости обращении денег в движении доходов, которая определяется как:

- М — количество денег в обращении;

- V — скорость обращения денег;

- P — абсолютный уровень цен;

- Y — реальный объем производства.

Если преобразовать формулу этого уравнения следующим образом

то мы увидим, что количество денег, находящихся в обращении, равно отншению номинального дохода к скорости обращения денег. Если заменить М в левой части уравнения на параметр Dм — величину спроса на деньги, то получим

Из уравнения следует, что величина спроса на деньги зависит от следующих факторов:

- от абсолютного уровня цен. При прочих равных условиях, чем выше уровень цен, тем выше спрос на деньги, и наоборот;

- от уровня реального объема производства. По мере его роста повышаются и реальные доходы населения, а значит людям потребуется больше денег, так как наличие более высоких реальных доходов подразумевает и рост объема сделок;

- от скорости обращения денег, все факторы, влияющие на скорость обращения денег, будут воздействовать и на спрос на деньги.

40. Спрос на деньги как финансовый актив.

Деньги представляют собой финансовый актив, который служит для совершения сделок (для покупки товаров и услуг).

Деньги - это финансовый актив, но они отличаются от других видов финансовых активов тем, что только деньги могут обслуживать сделки и являются платежным средством обращения. Нельзя купить хлеб в булочной, отдав взамен акцию или облигацию.

Виды спроса на деньги обусловлены двумя основными функциями денег: 1) функции средства обращения и 2) функции запаса ценности. Первая функция обусловливает первый вид спроса на деньги - трансакционный. Поскольку деньги являются средством обращения, т.е. выступают посредником в обмене, они необходимы людям для покупки товаров и услуг, для совершения сделок.

Трансакционный спрос на деньги (transaction demand for money)- это спрос на деньги для сделок (transactions), т.е. для покупки товаров и услуг. Этот вид спроса на деньги был объяснен в классической модели, считался единственным видом спроса на деньги и выводился из уравнения количественной теории денег, т.е. из уравнения обмена (предложенного американским экономистом И.Фишером) и кэмбриджского уравнения (предложенного английским экономистом, профессором Кэмбриджского университета А.Маршаллом).

Предусмотрительный спрос на деньги (спрос на деньги из мотива предострожности - precautionary demand for money) объясняется тем, что помимо запланированных покупок люди совершают и незапланированные.

Спекулятивный спрос на деньги (speculative demand for money) обусловлен функцией денег как запаса ценности (как средства сохранения стоимости, как финансового актива). Однако в качестве финансового актива деньги лишь сохраняют ценность (да и то только в неинфляционной экономике), но не увеличивают ее. Наличные деньги обладают абсолютной (100%-ной) ликвидностью, но нулевой доходностью. При этом существуют другие виды финансовых активов, например, облигации, который приносят доход в виде процента. Поэтому чем выше ставка процента, тем больше теряет человек, храня наличные деньги и не приобретая приносящие процентный доход облигации. Следовательно, определяющим фактором спроса на деньги как финансовый актив выступает ставка процента. При этом ставка процента выступает альтернативными издержками хранения наличных денег. Высокая ставка процента означает высокую доходность облигаций и высокие альтернативные издержки хранения денег на руках, что уменьшает спрос на наличные деньги. При низкой ставке, т.е. низких альтернативных издержках хранения наличных денег, спрос на них повышается, поскольку при низкой доходности иных финансовых активов люди стремятся иметь больше наличных денег, предпочитая их свойство абсолютной ликвидности. Таким образом, спрос на деньги отрицательно зависит от ставки процента, поэтому кривая спекулятивного спроса на деньги имеет отрицательный наклон

41. Равновесие денежного рынка.

Денежный рынок — это часть финансового рынка, рынок краткосрочных высоколиквидных активов; это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, "цену" денег; это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег.

На денежном рынке деньги "не продаются" и "не покупаются" подобно другим товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента.

Равновесие на денежном рынке устанавливается, когда спрос на деньги равен их предложению, что может быть достигнуто при определенной банковской процентной ставке. Сохраняться равновесие на денежном рынке будет в том случае, когда процентная ставка будет изменяться в том же направлении, что и доход. Например, если доходы в экономике возрастут, то это приведет к росту спроса на деньги, а, следовательно, к увеличению процентной ставки, в этом случае будет увеличиваться альтернативная стоимость хранения денег и снижаться курс ценных бумаг, что уменьшит спекулятивный спрос на деньги, увеличит покупку фирмами и домашними хозяйствами финансовых активов и даст возможность поддерживать денежный рынок в равновесном состоянии. При снижении доходов возникает обратная ситуация.

Увеличение предложения денег в экономике приводит к понижению банковской процентной ставки.

42. Уравновешивание денежного рынка через рынки реального сектора.

Один из самых распространенных способов государственного воздействия на экономику получил название кейнсианской денежной политики, которая заключается в систематическом нарушении равновесия денежного рынка.

Эта политика используется государством для воздействия на реальный сектор экономики путем изменения уровня процентных ставок, который в свою очередь оказывает влияние на инвестиции, занятость, объем производства и уровень доходов. Однако активное использование данной политики может привести к попаданию экономики в ликвидную ловушку.

Ликвидная ловушка-эта такая ситуация в экономике, когда процентные ставки находятся на минимально возможном уровне и дальнейшее увеличение предложения денег не способно оказать на них никакого влияния, в результате чего происходит разрыв между товарным и денежным рынками, растет спрос на деньги и усиливается инфляция.

Выход из ликвидной ловушки возможен лишь силами государства с использованием активной финансовой ловушки. Денежная политика в условиях ликвидной ловушки оказывается непригодной.

43. Уравновешивание денежного рынка через рынки финансового сектора.

44. Внутренний механизм уравновешивания денежного рынка.

выводы функционирования рыночной системы:

Во-первых, товарный рынок взаимодействует с денежным рынком через процентную ставку, и наоборот. Процентная ставка представляет собой как бы "мост" между этими двумя ведущими рынками. Логично предположить, что именно она является важным объектом воздействия государства, стремящегося повлиять на экономическую динамику. Во-вторых, обращает на себя внимание то, что вслед за хозяйственной активностью, вызванной в нашем случае улуч-шением инвестиционного климата, идет процесс быстрого ее гашения в результате взаимодействия обоих рынков. В итоге наступает стабилизация, характеризуемая новым макроэкономическим равновесия.

В-третьих, рыночная система располагает внутренним механизмом, который в состоянии регулировать инвестиции, производство, сбережения и процентные ставки. Однако механизм этот преимущественно краткосрочного действия, т. е. сама рыночная система не в состоянии быть источником долговременной экономической стабилизации. Следовательно, в современной экономике не обойтись без активного вмешательства государства.

Доцент, канд.техн.наук Пермигин Н.П.