РОЛЬ РАЗЛИЧНЫХ ТИПОВ БАНКОВ И ИХ ВЛИЯНИЕ НА РАЗВИТИЕ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ. ОСНОВНЫЕ НАПРАВЛЕНИЯ АНАЛИЗА И ОЦЕНКИ

Аннотация: в статье рассмотрено значение банковской системы при развитии национальной экономики России. Проведен анализ количественной характеристики банковской системы и динамики развития ее рыночной капитализации. Выделена особая роль отдельных банков. Проанализировано влияние банков на развитие малого и среднего бизнеса, а также рыночной конъюнктуры национальной экономики.

Ключевые слова: банковская система; коммерческие банки; банковское кредитование; банки; денежно-кредитная политика ЦБ РФ.

THE ROLE OF VARIOUS TYPES OF BANKS AND THEIR INFLUENCE ON THE DEVELOPMENT OF THE NATIONAL ECONOMY. MAIN DIRECTIONS OF ANALYSIS AND EVALUATION

Abstract: The article considers the significance of the banking system in the development of the national economy of Russia. The analysis of the quantitative characteristics of the banking system and the dynamics of its market capitalization development is carried out. The special role of individual banks is singled out. The influence of banks on the development of small and medium business, as well as the market situation of the national economy, is analyzed.

Key words: banking system; commercial banks; bank crediting; banks; monetary policy of the CBR.

Согласно экономической теории развитая банковская система играет существенную роль в стимулировании экономического роста. Она служит своего рода фильтром, перераспределяющим денежные потоки в сектора, имеющие наибольший потенциал роста. Мировой опыт свидетельствует о том, что процессы взаимодействия банковского и промышленного капитала играют весьма существенную роль как в ведущих промышленно развитых, так и в развивающихся странах, а также в государствах, вставших на путь рыночных реформ.

Функционирование банковского сектора можно считать эффективным только тогда, когда банки выступают связующим звеном между вкладчиками и теми, кто готов вкладывать денежные средства в реальный сектор экономики, который нуждается в масштабных капиталовложениях для преодоления кризисного спада, выхода на траекторию устойчивого экономического роста и реструктуризации всей экономики на современной технологической основе [1, с.112].

В банковском бизнесе в последние годы наблюдаются изменение направлений тенденций развития, включая инвестиционную политику банков. После финансового кризиса 2008 – 2009 годов, коммерческие банки России стали проводить более осторожную политику, особенно ту, которая касается вопроса ипотечного кредитования и финансирование малого и среднего бизнеса (МСБ). Кроме того, иной вектор развития происходит и на рынке потребительского кредитования. Коммерческие банки оставили в прошлом время, когда одобрение для получения кредитов получали все клиенты банков. Сейчас же, банки стали строже в плане выбора клиентов и анализа его платежеспособности. Несмотря на это, такую роль и «кусок пирога» банковского рынка кредитования заняли малые кредитные общества, которые известны своей легкостью к доступу финансовых средств, но при этом и высокими процентными ставками [2].

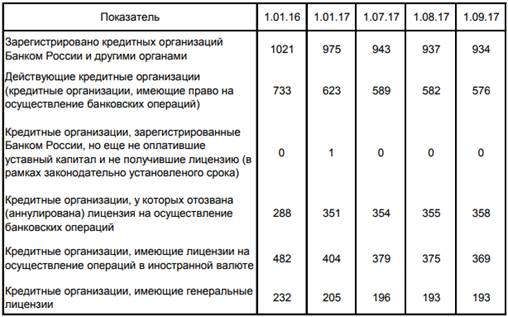

В виду последних событий, текущий вектор денежно-кредитной политики Банка России предполагает ужесточение условий, что направлено на стабилизацию валютного рынка и динамики инфляции. Аналогичное ужесточение условий происходит и в регулирование банковским рынком, где происходит процесс чистки, что снижает число активных коммерческих банков, имеющих лицензии (рисунок 1).

Рис. 1. Количественные характеристики кредитных организаций в России [3].

Таким образом, мы видим, что число активных коммерческих банков снижается, но при этом, это не влияет на общую капитализацию банковской системы России. Причина в том, что основная доля капитала сосредоточена в системообразующих банках. Так, в сентябре 2017 года первые ТОП-5 банков РФ имели концентрацию активов на сумму 45,4 трлн рублей, а банки с 6 по 20 места – 19,4 трлн рублей. Если взять группу банков с 21 по 50 места, то концентрация активов у них достигает 8,8 трлн рублей, а с 51 по 200 место лишь 6,9 трлн рублей [3]. Исходя из этого, стоит понимать, что наибольшую роль влияния на развитие национальной экономики России имеют первые 10 крупнейших коммерческих банков страны, отдельные из которых имеют участие государственного капитала.

К примеру, на состояние 1 января 2017 года, государство имеет владение долями акций в таких банках:

1. Сбербанк – 51%.

2. ВТБ – 60,9%.

3. Внешэкономбанк – 100%.

4. Газпромбанк – 45,53%.

5. ВТБ 24 – 99,92% акциями владеет ВТБ.

6. Россельхозбанк – 100%.

7. Банк Москвы – 96,41% акциями владеет ВТБ.

8. Связь-Банк – 99,47% акциями владеет Внешэкономбанк.

6 из 10 крупнейших банков Российской Федерации относятся к категории «банков с участием государственного капитала», что дает возможность сделать выводы о том, что именно государственные банки имеют наибольшее влияние на развитие национальной экономики страны.

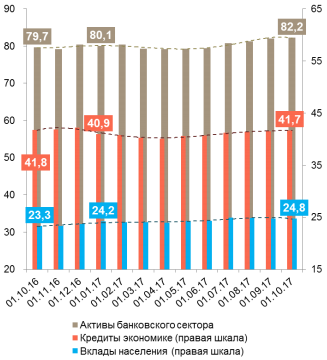

Анализируя основное направления развития национальной банковской системы России, стоит отметить, что наблюдается ее развитие по основным показателям, среди которых рыночная капитализация, кредитование и общий депозитный портфель (рисунок 2).

Рис. 2. Объем основных показателей банковской системы России, трлн рублей [4].

С октября 2016 по октябрь 2017 года, уровень кредитования снизился с 41,8 трлн. рублей до 41,7 трлн. рублей. Объем вкладов населения, наоборот, вырос с 23,3 трлн. рублей до 24,8 трлн. рублей. Если взять общий показатель активов банковской системы, то он вырос с 79,7 трлн. рублей до 82,2 трлн. рублей. В этот же период, мы наблюдали такие макроэкономические процессы, как снижение уровня инфляции, восстановление объема ВВП и положительные темпы его прироста, стабилизация и укрепление валютного курса рубля, увеличение личных доходов населения страны. Таким образом, восходящая динамика банковской системы России приводит к положительной динамике рыночной конъюнктуры национальной экономики.

Стоит обратить внимание на важную роль отдельных банков России в формирование развития малого и среднего бизнеса. Так, на состояние 1 июля 2017 года, кредитный портфель «Сбербанка» состоит из 1,192 трлн. рублей выданных займов предприятиям МСБ. Лишь за последние 12 месяцев, данный кредитный портфель продемонстрировал рост на +24,4%. На втором месте по данному показателю находится еще один государственный банк «ВТБ», но объем его портфеля составляет лишь 0,176 трлн. рублей, что говорит о высокой концентрации капитала именно у «Сбербанка» [5].

По базовому сценарию RAEX (Эксперт РА) объем кредитного портфеля МСБ по итогам 2017 года приблизится к 5 трлн рублей, показав прирост на 11–13%. Агентство исходит из того, что в IV квартале 2017 года спрос на кредиты МСБ усилится вследствие сезонного увеличения объема продаж. Реализация данного прогноза наиболее вероятна при отсутствии новых макроэкономических шоков, поддержании ключевой ставки на уровне 8–8,5% к концу 2017 года, среднегодовой цене на нефть марки Brent в размере 52 долларов США за баррель и официальной инфляции по итогам года на уровне 4% [5] (рисунок 3).

Рис. 3. Объем выданных кредитов МСБ [5].

Таким образом, банковская система является одним из ключевых факторов развития национальной экономики любой страны, включая и Россию. В особенности, для отечественного пространства важными являются системообразующие банки (ТОП-10), где сконцентрирована львиная доля активов. 6 из 10 крупнейших банков России имеют участие государственного капитала, что делает данный тип банков наиболее важным в формировании развития национальной экономики. В частности, речь идет и о «Сбербанке», кредитный портфель которого состоит из большей части займов МСБ.

Список литературы

1. Тарасова О. Е. Анализ влияния коммерческих банков на развитие реального сектора экономики // Проблемы современной экономики: материалы II Междунар. науч. конф. – Челябинск: Два комсомольца, 2012. – С. 112-114.

2. Спицын В. В., Субботина К. Е., Кобзева О. А. Особенности развития современной банковской системы России // Молодой ученый. – 2014. – №4. – С. 614-617.

3. Обзор банковского сектора Российской Федерации (октябрь 2017). URL: https://www.cbr.ru/analytics/bank_system/obs_180.pdf (дата обращения 01.11.2017).

4. О динамике развития банковского сектора Российской Федерации в сентябре 2017 года. URL: https://www.cbr.ru/analytics/bank_system/din_razv_17_09.pdf (дата обращения 01.11.2017).

5. Кредитования малого и среднего бизнеса в России: рынок для избранных // Эксперт РА. URL: https://raexpert.ru/researches/banks/msb_1h2017/ (дата обращения 01.11.2017).