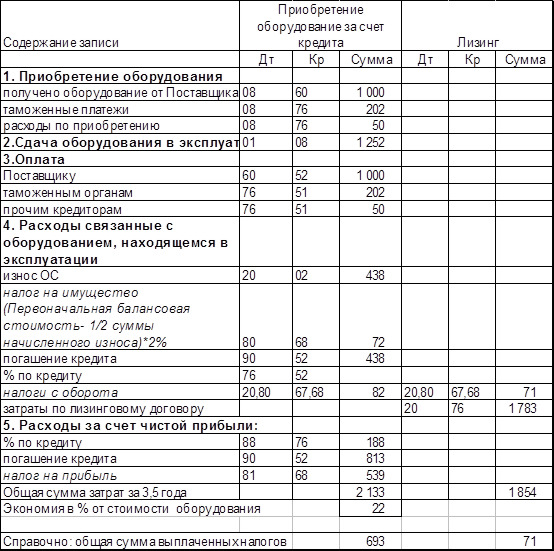

Предлагается сравнить финансовые схемы использования импортного оборудования, приобретенного предприятием в собственность за счет кредитных средств, и полученного по лизингу (без учета НДС). При этом мы рассматриваем период 3,5 года, за который лизинговая компания может полностью самортизировать оборудование; период кредитования 2 года; ставка по кредиту 15% годовых (см. табл. II.13).

Таблица II.13

Предлагается сравнить финансовые схемы использования импортного оборудования, приобретенного предприятием в собственность за счет собственных средств, и полученного по лизингу (без учета НДС). При этом мы рассматриваем период 3,5 года, за который лизинговая компания может полностью самортизировать оборудование (см. табл. II.14).

Таблица II.14

II.3.4 Возвратный лизинг (ЛИЗ-БЭК)

ЛИЗ-БЭК — является разновидностью финансового лизинга, отличительная черта которого: приобретение лизинговой компанией оборудования у будущего лизингополучателя, с дальнейшей передачей этого оборудования в эксплуатацию последнему.

Данная финансовая операция позволяет лизингополучателю увеличить объем оборотных средств.

Лизинговая компания выкупает у Клиента оборудование, предварительно взяв кредит в банке. Договором поручительства или банковской гарантией Клиент гарантирует возвратность данного кредита. Согласно налоговому законодательству, продажа оборудования осуществляется с НДС по остаточной стоимости или по договорной цене.

Схема бухгалтерских проводок (см. табл. II.15).

Таблица II.15

| Выкуп лизинговой компанией основных средств лизингополучателя (по остаточной стоимости) | ||||||||

| Содержание операции | Дт | Кт | Сумма | |||||

| Реализация ОС (списание их с баланса) | 1 100 | |||||||

| Списание износа (в уменьшение балансовой стоимости) | ||||||||

| Начислен НДС по реализации ОС | ||||||||

| Списание в доход результатов от реализации | __ | |||||||

| Поступление денежных средств за реализованные ОС | 1 200 | |||||||

| Выкуп лизинговой компанией основных средств лизингополучателя (по цене выше остаточной стоимости) | ||||||||

| Содержание записи | Дт | Кт | Сумма | Примечание | ||||

| 1. Реализация ОС: | ||||||||

| а) списание с баланса ОС | 1 100 | первоначальная стоимость ОС | ||||||

| б) списание с баланса начисленного износа | ||||||||

| в) начислен НДС на цену реализованных ОС | ||||||||

| г) поступление денежных средств за ОС | 1 440 | цена реализованных ОС = 1200 | ||||||

| 2. Списание в доход результатов от реализации ОС. | ||||||||

| Выкуп лизинговой компанией основных средств лизингополучателя (по цене ниже остаточной стоимости) | ||||||

| Содержание записи | Дт | Кт | Сумма | Примечание | ||

| 1. Реализация ОС: | ||||||

| а) списание с баланса ОС | 1 100 | первоначальная стоимость ОС | ||||

| б) списание с баланса начального износа | ||||||

| в) начисление НДС на цену реализации | цена реализованных ОС = 800 | |||||

| д) получены денежные средства от реализации ОС | ||||||

| 2. Результат от реализации ОС: | 87, 88 |

Расчеты по лизинговым операциям производятся с учетом структуры лизингового платежа, который включает в себя две части:

- сумму начисленного износа и расходы лизинговой компании по оплате налогов;

- доход лизинговой компании.

Если график лизинговых платежей неравномерный, в связи с чем возможны резкие отклонения в плановой себестоимости готовой продукции (работ и услуг), допускается отнесение выплачиваемых лизинговой компании сумм на счет 31 (расходы будущих периодов) с равномерным списанием их на затраты в течение всего срока лизингового договора.