Тема 8 Контроль как функция менеджмента

Виды, формы и элементы контроля. Внешний и внутренний контроль (самоконтроль)

Типы контроля

Процедура и шаги контроля. Схема контроля

Особые методы контроля

Виды, типы и элементы контроля. Внешний и внутренний контроль (самоконтроль)

Конспект

Контроль – это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными. Контроль является важной и сложной функцией управления. Одна из особенностей контроля, которую следует учитывать в первую очередь, состоит в том, что контроль должен быть всеобъемлющим. Каждый руководитель, независимо от своего ранга, должен осуществлять его как неотъемлемую часть своих должностных обязанностей.

Контроль есть фундаментальный элемент процесса управления. Нельзя рассматривать планирование, создание организационных структур, мотивацию в отрыве от контроля. Все они являются неотъемлемыми частями общей системы контроля в данной организации

Функции контроля: сбор, обработка и анализ информации о фактических результатах хозяйственной деятельности всех подразделений фирмы, сравнение их с плановыми показателями, выявление отклонений и анализ причин этих отклонений; разработка мероприятий, необходимых для достижения намеченных целей.

Формы контроля: финансовый и административный.

Финансовый контроль – получение от каждого хозяйственного подразделения финансовой отчетности по важнейшим экономическим показателям деятельности по стандартным формам. Эта отчетность, получаемая от крупных дочерних компаний, находящихся на важнейших рынках, служит основой для сравнения фактических показателей с плановыми и анализа причин отклонения. При этом основными являются показатели: уровень прибыли, издержки производства и их отношение к чистым продажам, эффективность капиталовложений, обеспеченность собственными средствами, финансовое состояние (платежеспособность и ликвидность) и др. Анализ этих показателей осуществляется как по производственным отделениям, так и по фирме в целом.

Организационно финансовый контроль осуществляется:

- в высшем звене управления ¾ центральной службой;

- в производственных отделениях и дочерних компаниях ¾ через бухгалтерии, финансовые службы, системы планирования.

Повышение роли функции контроля в управлении фирмами связаны с использованием:

- автоматизированных информационных систем и ЭВМ, позволяющими оперативно и точно передавать, обрабатывать, анализировать информацию и принимать срочные решения, связанные с корректировкой производственной и сбытовой деятельностью в зависимости от изменений условий рынка,

- современных средств транспорта и связи.

Система централизованного контроля позволяет поддерживать рациональное сочетание централизации и децентрализации.

Административный контроль – контроль на уровне производственных отделений и дочерних компаний за соответствием хозяйственных результатов показателям, запланированным в текущем бюджете; сравнение объема фактических и планируемых продаж; анализ изменения доли фирмы на рынке, как в целом, так и по отдельным продуктам и сегментам рынка, состояния портфеля заказов.

Конспект

Контроль по отношению к организации делится на внутренний и внешний. Внешний контроль осуществляется руководством или специальными сотрудниками. В рамках внутреннего контроля исполнители сами следят за своей работой и ее результатами и по мере необходимости вносят корректировки в свою деятельность.

Смысл внешнего контроля основывается на том непреложном факте, что сотрудники, по крайней мере, формально, лучше выполняют свои обязанности, если знают, что за ними осуществляется контроль. Психологи считают, что одна из наиболее очевидных причин для этого состоит в том, что по результатам контроля происходит оценка сотрудников и связанные с этим поощрения или наказания, продвижение по службе или понижение. Наличие контроля означает, что руководство придает большое значение этой сфере, и поэтому целесообразно проявить усердие, чтобы выделиться на фоне остальных или прославиться, т.е. причина – честолюбие. Поэтому систему контроля необходимо конструировать так, чтобы предотвратить поведение, ориентированное на него.

Успех внешнего контроля зависит от ряда обстоятельств. Во-первых, необходимо предусмотреть защиту от обмана. С этой целью необходимо наличие четких нормативов работы. Во-вторых, цели, которые ставятся перед людьми в системе внешнего контроля, должны быть достаточно трудными. И в-третьих, по итогам внешнего контроля должно следовать поощрение, а если необходимо, то и наказание.

Для обеспечения этих условий необходимо, чтобы система внешнего контроля была тотальной. Однако это требует больших материальных и трудовых затрат, что становится непосильно даже для крупных организаций.

Выход из сложившейся ситуации лежит во внедрении, где это можно, практики внутреннего контроля и самоконтроля. Главная черта внутреннего контроля состоит в том, что исполнители сами вовремя обнаружат проблему и ищут пути ее решения. В этих условиях исполнители трудятся легче и свободнее, принимают активное участие в формулировке целей своей деятельности и сами контролируют их реализацию.

Внутренний и внешний контроль применяются в определенной пропорции, которая зависит от ряда обстоятельств:

- стиля управления организации (при авторитарном стиле преобладает внешний, при демократическом – самоконтроль);

- возможности получения надежной оценки результатов деятельности работников (при наличии такой возможности – внешний контроль, при отсутствии – внутренний);

- характера подчиненных (для недобросовестных – внешний, для добросовестных – внутренний);

- микроклимата в коллективе (при благоприятном – внутренний, при неблагоприятном – внешний);

- принятой системы вознаграждения за результаты деятельности (при индивидуальных – внешний контроль, при коллективных – внутренний).

Государственный и общественный контроль кратко изложить, используя тему 2 по курсу «ОТО».

Закон РБ «О государственном регулировании торговли и общественного питания» 128-З от 8.01.2014. Ст. 29 «Контроль в области торговли и общественного питания»

«Контроль в области торговли и общественного питания осуществляется органами Комитета государственного контроля Республики Беларусь, Министерством торговли Республики Беларусь (с сентября 2016 МАРТ), областными, городскими (включая Минский городской), районными исполнительными комитетами, а контроль за соблюдением требований, предусмотренных статьями 12, 26–28 настоящего Закона, – также Департаментом ценовой политики Министерства экономики Республики Беларусь в порядке и в пределах полномочий, установленных законодательными актами Республики Беларусь».

Комитет государственного контроля и его территориальные органы вправе в пределах своей компетенции осуществлять государственный контроль за соблюдением организациями законодательства, определяющего правила торговли, выполнения работ, оказания услуг, порядок формирования цен (тарифов) на товары (работы, услуги) и дисциплину цен при реализации товаров (работ, услуг), а также регулирующего защиту потребительского рынка и прав потребителей (ст. 8 Закона РБ от 01.07.2010 № 142-З «О Комитете государственного контроля Республики Беларусь и его территориальных органах»).

Типы контроля

Типы контроля (самоконтроля) установлены в менеджменте по признаку временного запаздывания (задержек).

Временные запаздывания равны времени, которое требуется системе для реакции на внешние воздействия (например, реакция производителя на заказ, т.к. нужно некоторое время на передачу заказа), при этом система реагирует медленно, но изменения в ней начинаются сразу же после получения внешнего импульса.

Временные задержки равны времени появления начала реакции на внешние воздействия.

Если запаздывания и задержки складываются, что ведет к потере устойчивости.

Контроль может быть традиционным, в реальном времени, опережающим:

- традиционный – может выполняться без специальных технических устройств на основе сенсорных человеческих способностей;

- в реальном времени – нуждается в специальных технических средствах;

- опережающий – время опережения должно быть большим времени запаздывания.

Время опережения = время на обнаружение и идентификацию сигнала + время на оценку положения + время на принятие решения + время на проведение действия.

Контрольные системы могут анализировать довольно широкий класс явлений: от измерения выходов организации до измерения организационного поведения, что, конечно, сложнее. Контроль должен осуществляться на всех уровнях управления: корпоративном, функциональном и индивидуальном.

Основные типы контроля сведены в табл. 1.

Таблица 1 – Типы контроля и их содержание

Рыночный контроль наиболее объективен, так как он производится на основе системы цен и позволяет оценить поведение организации, достаточно объективны и используемые показатели. Рыночная цена акций определяется в результате конкуренции, и все ее колебания дают менеджерам представление об их деятельности в виде обратной связи. Скорость возврата инвестиций измеряет отдачу инвестиционного капитала и является другой формой рыночного контроля. Трансфертные цены показывают экономические взаимоотношения между отделениями. Они могут устанавливаться двумя способами: на основе рыночных цен и на основе себестоимости. Поэтому имеются определенные проблемы их использования в качестве показателя. Рыночный контроль – основа планирования портфеля, так как сравнение скоростей возврата инвестиций (ROI) – принципиальный путь оценки организацией деятельности своих подразделений.

Контроль по выходу является следующей объективной формой контроля, который используется в отсутствие других объективных методов. При этом организация должна оценивать или прогнозировать достижение соответствующих целей по различным отделениям, функциям или подразделениям. На уровне филиалов оцениваются объемы продаж, производительность, рост и контролируемая доля рынка. Эти показатели меняются в процессе деятельности филиалов и отражают поведение их менеджеров. На функциональном уровне также оцениваются степень достижения соответствующих целей. Функциональные результаты могут быть использованы для разработки организацией отличительных преимуществ, одновременно это мощные методы контроля поведения персонала. Контроль по индивидуальным результатам обычен на всех уровнях: высшие менеджеры, сбытовики, производственники и т. д. Однако, когда есть затруднения в оценке деятельности (например, в сфере НИОКР или при коллективной работе), очень трудно оценить индивидуальную отдачу. Несоответствующее использование контроля по выходу может привести к отрицательным последствиям на всех уровнях организации.

Бюрократический (традиционный) контроль представляет собою директивную форму контролирования поведения подразделений, функциональных органов и работников. При этом им предписываются наилучшие способы достижения результатов. Правила и процедуры являются руководствами к действию. Они указывают, что должно быть сделано, и таким образом стандартное поведение дает предсказуемый результат и предсказуемую реакцию. Обычно они полезны при рутинных ситуациях, но затруднительно их использование в противоположном случае. Бюджеты – это собрание правил распределения ресурсов. Они определяются структурой организации и устанавливают определенные ограничения. Особое внимание должно быть уделено тому, чтобы при их выполнении не было конфликтов между отделениями и функциональными органами. Стандартизация – очень важный способ контроля поведения. Стандартизации могут быть подвергнуты входы, процессы и выходы. Входы контролируются с тем, чтобы обеспечить на них высокое качество человеческих или физических ресурсов. Процесс стандартизируется с целью программирования деятельности и обеспечения минимальных издержек и высокого качества. Организационные выходы стандартизируются по специфическим критериям конечной продукции, по качеству и сервисному обслуживанию. При стандартизации своей деятельности организации создает эффективную систему наблюдения за своим функционированием.

К бюрократическому (традиционному) типу контроля относят следующие способы контроля: нормирование, властная иерархия, отделы технического контроля (ОТК).

Нормирование как способ контроля включает организационные системы предприятия, его бюджет, отчеты, планы и т.д. Сотрудники в рамках исполнения своих обязанностей находятся под различными воздействиями.

Властная иерархия содержит контроль как одну из функций менеджмента. В обязанности руководителей всех рангов входит контроль за исполнением планов, приказов, заданий.

Отделы технического контроля – это специальные подразделения, в задачи которых входит исключительно контроль, то есть недопущение выпуска бракованной продукции. В составе ОТК работают соответствующие специалисты. Они снабжены необходимыми контрольными приборами и оборудованием.

Когда ни выходы, ни поведение не могут отслеживаться или оцениваться, организация должна найти другие формы контроля.

Контроль со стороны коллектива наиболее полезен. Он основывается на создании внутренней системы результатов деятельности организации. Эта форма контроля, когда работники сами устанавливают нормы и результаты своего поведения. Такой контроль полезен в соединении со стандартизацией входов.

Контроль со стороны коллектива состоит из следующих способов: корпоративные традиции, «группы равных», самоконтроль, профотбор и специализация персонала.

Корпоративные традиции содержат элементы обязательных действий и группового сознания, которые не допускают некачественной работы.

«Группы равных » – это взаимный контроль профессиональных бригад, команд по «горизонтали». Этот контроль воспринимается какдружеская поддержка, а не «шпионаж» друг за другом. К указанному способу относят и «командную ответственность» за качество выпускаемой бригадой или участком продукции. В этом случае взаимный контроль у работников является совершено естественным явлением. Ведь ответственность за ошибку одного будет нести вся бригада.

Самоконтроль означает, что сотрудники сами контролируют качество и интенсивность своего труда. «За всеми не уследишь», – гласит русская поговорка. Поэтому чрезвычайно важно, чтобы сотрудники проявляли личную ответственность.

Отбор и специализация персонала позволяют наиболее полно использовать квалификацию и способности каждого сотрудника. С помощью «профессиограмм» производится профессиональный отбор. Адаптация и закрепление за конкретными видами деятельности позволяют опираться на постоянно накапливающийся опыт сотрудников. Это становится основой качественной работы.

На практике различные типы контроля используются организацией одновременно и очень важно их правильное сочетание.

На функциональном уровне системы управления характеризуются вертикальной дифференциацией. Горизонтальная дифференциация подходит меньше, так как речь идет о реализации одной функции управления, и это обеспечивает жесткий контроль. В то же время используются бюрократический контроль и контроль по выходам для снижения издержек. Очень важна стандартизация для контроля входов, выходов, человеческих ресурсов. Правила и бюджеты должны контролировать производство и персонал. В целом в производстве основная задача контроля на функциональном уровне ¾ снижение издержек.

Типы контроля в зависимости от функций отражены в табл. 2.

Таблица 2 – Типы структур управления и контроля для основных функций деятельности организации

В сфере НИОКР организация, прежде всего, заинтересована в создании технологических отличительных преимуществ и разработке новых продуктов. Контроль в этой сфере довольно сложен, так как трудно отслеживать, чем заняты люди. Обычно он осуществляется в форме самоконтроля или со стороны малых групп сотрудников по совместной работе.

В области маркетинга, как и в НИОКР, характерно применение плоских структур управления, где затруднено отслеживание деятельности сотрудников. Тем не менее, здесь используются контроль по выходу и бюрократический.

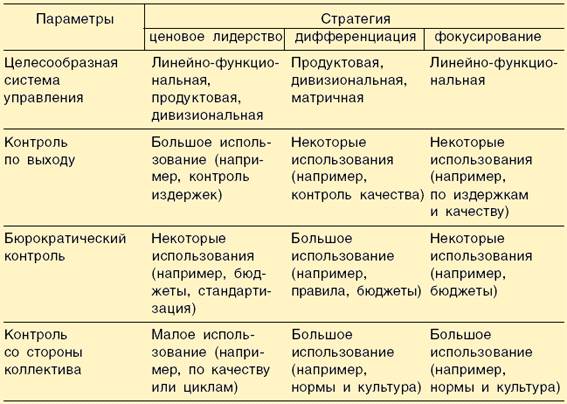

Выбор типа контроля зависит от используемой стратегии (табл. 3).

Таблица 3 – Использование типов контроля при различных стратегиях

Простые структуры управления с малой дифференциацией при ценовом лидерстве приводят к сравнительно простым формам контроля издержек деятельности организации.

При дифференциации задачей контрольной системы является также защита отличительных преимуществ. По этой причине большое значение приобретает бюрократический контроль и контроль со стороны коллектива. В организациях, использующих стратегию фокусирования, контроль основывается на компромиссе контроля издержек и отличительных преимуществ. Обычно это сравнительно небольшие организации, и особое значение приобретает контроль со стороны коллектива.

Тотальное управление качеством –это наиболее современная форма контроля. Фактически это целая философская система. Она включает: максимальную психологическую ответственность каждого работника; непрерывное совершенствование всех видов деятельности; ориентацию на повышение удовлетворенности потребителей; стремление сделать интересной свою профессиональную жизнь. В соответствии с философией УТК сложились и свои специфические способы контроля: кружки качества, делегирование контрольных полномочий, контрольные сравнения, внешние источники, непрерывные усовершенствования.

Кружки качества – это добровольные объединения работников с целью совместного обсуждения идей и предложений по совершенствованию своей деятельности. Те идеи и предложения, которые кружок признает целесообразными, передаются для дальнейшей проработки в специальные инновационные подразделения.

Делегирование контрольных полномочий обозначает передачу части прав по проведению проверок из высоких на более низкие уровни властной иерархии.

Контрольные сравнения состоят в постоянном сопоставлении своего труда с конкурентами и лидерами отрасли. Это позволяет не отстать, не стать «аутсайдером» в своей профессиональной сфере.

Внешние источники как способ УТК обозначают передачу части операций специализированным внешним фирмам. Например, компьютерное обеспечение или обслуживание лифтов. Несомненно, специализированные фирмы сделают это более качественно, чем «самотужным» образом.

Непрерывные усовершенствования предполагают большое число малых улучшений. Следует стремиться к тому, чтобы сегодня сделать хотя бы чуть-чуть лучше, чем вчера. Это очень эффективный способ повышения качества. За последние десятилетия функция контроля в менеджменте получила расширительное толкование. Появилась фактически новая функция, получившая название контроллинга.

Контроллинг – постоянный анализ и необходимая коррекция всех элементов системы достижения цели.

Эффективная обратная связь – главная особенность контроллинга. В отличие от контроля, установление разницы между планом и фактом, в контроллинге лишь первый этап деятельности. Затем следует анализ причин установленных расхождений. И, наконец, необходимая коррекция с тем, чтобы расхождения впредь не было. Контроллинг не только корректирует процессы. Изменениям могут подвергнуться и измерения, и нормативы, и даже планы. Последние также могут оказаться неудачными, утратить актуальность, не обеспечивать достижения цели. Поэтому возникает закономерный вопрос: нужно ли дотошно выполнять такие планы? «Не цепляйтесь за свои планы, они могут устареть», ― писала в свое время М. Фоллет. Таким образом, контроллинг можно назвать интегральной функцией менеджмента. В ряде западных университетов существуют целые кафедры и специальности контроллинга.

3 Процедура и шаги контроля. Схема контроля

Конспект

Процесс контроля включает в себя три этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуют комплекс различных мер.

Первый этап представляет собой процесс формирования стандартов, т. е. поддающихся измерению целей, имеющих временные границы. В качестве стандартов принимаются конкретные показатели результативности деятельности организации, поэтому они должны быть сформулированы из целей и стратегий организации.

При использовании в качестве стандартов конкретных целей надо учитывать две важные характеристики этих целей:

– наличие временных рамок выполнения работы;

– конкретность критерия, по отношению к которому можно оценить степень выполнения работы.

На втором этапе сравнивают показатели деятельности компании с заданными стандартами и определяют масштаб допустимых отклонений. Масштаб допустимых отклонений устанавливается руководством при организации системы контроля в виде реалистичных допусков параметров измеряемого показателя (стандарта). В соответствии с принципом исключения только существенные отклонения от заданных стандартов должны вызывать срабатывание системы контроля, иначе она станет неэкономичной и неустойчивой.

Измерение результатов является, как правило, самой трудной задачей и дорогостоящим элементом контроля. Необходимо выбрать такую измерительную единицу (меру), которую можно преобразовать в единицу измерения стандарта. Скорость, частота и точность измерений должны быть согласованы с деятельностью, подлежащей контролю. Измерения проводят с такой частотой, чтобы обеспечить высокую вероятность безопасности покупателя.

Менеджер должен избегать искушения измерять все быстро и с достаточной точностью, так как это приведет к дополнительным издержкам на систему контроля.

На третьем этапе полученные результаты сопоставляют с заданными стандартами. При этом менеджер получает возможность определить, какие действия необходимо предпринимать, выбирая одно из трех решений:

– ничего не предпринимать (если отклонение показателя от стандарта не выходит за пределы допустимых отклонений, то можно продолжить измерения и при необходимости временно сократить интервал контроля показателя);

– пересмотреть некоторые стандарты (если практически не достижимы при конкретных условиях функционирования предприятия);

– устранить отклонение (выявив его истинные причины).

Также может производиться корректировка деятельности фирмы, например пересмотр планов, перераспределение заданий, модификация целей, совершенствование технологии и процесса управления.

При разработке процедуры контроля менеджер должен принимать во внимание поведение людей. Однако это не единственный фактор, определяющий его эффективность. Для того чтобы контроль мог выполнить свою истинную задачу, т. е. обеспечить достижение целей организации, он должен обладать несколькими важными свойствами: иметь стратегический характер, быть нацеленным на достижение конкретных результатов, своевременным, гибким, простым и экономичным.

Процесс контроля начинается с установления целей или стандартов контроля. Затем следует стадия выработки критериев, оценочных показателей, которые доводятся до сотрудников, и организуется процесс измерения оценочных показателей. После сравнения оценочных показателей с целевыми в случае выявленных отклонений проводятся корректирующие воздействия, а если необходимо, то и пересмотр критериев. В любом случае цикл контроля затем повторяется вновь (рис. 1).

Рисунок 1 – Процесс (стратегического) контроля