Воспроизводство, в хозяйственной жизни (англ. reproduction) — непрерывно продолжающийся (незатухающий, бесконечно повторяемый) процесс производства благ, по ходу которого возобновляются (воспроизводятся) и жизненные средства, и их производители (человек как потребитель и как рабочая сила), и производственные отношения между участниками этого общественного процесса.

В количественном аспекте воспроизводство обычно характеризуется категориями:

простое воспроизводство (англ. simple reproduction) — возобновляющееся в неизменном объёме;

расширенное воспроизводство (англ. expanded reproduction) — возобновляющееся в возрастающем объёме[1];

№13!!!Совокупный спрос и факторы влияющие на него.

3.1 Совокупный спрос и факторы, влияющие на его изменения

Национальная экономика при макроэкономическом подходе может быть представлена в виде единого рынка, состоящего из совокупного Потребителя и совокупного Производителя (Фирмы), создающего Продукцию, предназначенную для личного и производственного потребления. Эта Продукция должна продаваться по единой совокупной Цене. Начнем анализ данного рынка с Совокупного Спроса AD.

СОВОКУПНЫЙ СПРОС характеризует •желание и возможность населения, фирм, государства и заграницы приобрести определенный объём товаров и услуг при сложившемся уровне цен (рис. 1).

Рис. 1. Кривая совокупного спроса AD

По оси абсцисс на графике совокупного спроса берется не номинальный, т. е. выраженный в текущих ценах, а реальный продукт, предложенный покупателю на рынке в ценах базового года.

Совокупный спрос в масштабах общества складывается из четырех основных компонентов: первый - это потребительский спрос на товары и услуги С; второй - это инвестиционный спрос фирм I; третий - государственные закупки G, в которые входят все федеральные и местные расходы на армию и вооружение, бесплатное медицинское обслуживание и образование, государственные инвестиционные программы, строительство жилья и дорог и т. д.; последний, четвертый, компонент - чистый экспорт Xn т. е. разница между экспортом и импортом.

Кривая AD иллюстрирует изменение совокупного уровня расходов домашних хозяйств, бизнеса, правительства и заграницы в зависимости от изменения уровня цен. При снижении уровня цен объём реального ВВП, который смогут купить потребители, будет больше (т. е. реально будет куплено больше товаров и услуг).

Отрицательный наклон кривой AD объясняется тремя важнейшими эффектами в рыночной экономике:

а) эффектом процентной ставки;

б) эффектом реального богатства;

в) эффектом импортных закупок.

(Вспомним, что в микроэкономике отрицательный наклон кривой спроса D на конкретный товар объяснялся законом убывающей предельной полезности.)

Эффект процентной ставки показывает, что уровень цен влияет на объём производства через процентную ставку. Это означает, что если в стране повышается уровень цен, то при неизменной денежной массе происходит повышение процентной ставки (так как растет спрос на деньги для осуществления трансакционных операций). Но чем выше процентная ставка, тем ниже уровень инвестиций, а значит, и объём производства. Кроме того, чем выше процентная ставка, тем ниже потребительский спрос, поскольку дорогим становится потребительский кредит. Следовательно, более высокому уровню цен будет соответствовать меньший объём производства реального ВВП, и наоборот.

Эффект (реального) богатств = эффект реальных кассовых остатков (“кассовые остатки” - бухгалтерский термин, использующийся в макроэкономике для того, чтобы показать, что предложение денег - это запас), или эффект А. Пигу (англ., 1877 - 1959) проявляется следующим образом. В рыночной экономике богатство домашних хозяйств в значительной степени представлено в виде различных финансовых активов (акций, облигаций, срочных счетов). Предположим, что какой-то индивид имеет облигацию номиналом 1000 руб. При повышении уровня цен в 2 раза реальное богатство, представленное этой облигацией, уменьшится также в 2 paзa. Снижение реального богатства приведет к уменьшению потребительского спроса, что и отражается в отрицательном наклоне кривой совокупного спроса AD.

Эффект импортных закупок - это влияние повышения цен на выбор покупателей между подорожавшими отечественными товарами и импортными товарами, цены на которые не изменились. В такой ситуации покупатели будут предпочитать импортные блага, в силу чего объём совокупного спроса на отечественные товары уменьшится

Неценовые факторы совокупного спроса, смещающие кривую совокупного спроса:

1. Изменения потребительских расходов:

а) благосостояние потребителей;

б) ожидания потребителей;

в) задолженность потребителей;

г) налоги.

2. Изменения инвестиционных расходов:

а) процентные ставки;

б) ожидаемые прибыли от инвестиций;

в) налоги на бизнес;

г) технология производства;

д) избыточные мощности.

3. Изменения государственных расходов.

4. Изменения расходов на чистый экспорт:

а) национальный доход в зарубежных странах;

б) валютные курсы.

№14!!! №15!!!!совокупное предложение.

Другим элементом единого рынка является совокупное предложение.

СОВОКУПНОЕ ПРЕДЛОЖЕНИЕ - это величина реально производимого продукта всеми производителями в экономической системе при определенном уровне цен.

В микроэкономике кривая предложения S имеет положительный наклон, свидетельствующий о том, что при повышении цен производители будут расширять производство данного товара. В макроэкономике кривая совокупного предложения AS имеет несколько иную форму (рис. 2).

Чем объясняется такая конфигурация кривой AS? Дело в том, что в масштабе всей экономики могут сложиться три различных состояния: неполной занятости; приближающееся к полной занятости; полной занятости. На кривой AS можно выделить три участка:

а) горизонтальный, или кейнсианский;

б) восходящий, или промежуточный;

в) вертикальный, или классический.

Горизонтальный, или кейнсианский, участок характеризуется тем, что на нем все факторы производства используются не полностью. Существуют не задействованные в процессе производства мощности, сырье, рабочая сила. По мере увеличения объёмов производства свободные факторы вовлекаются в процесс производства, не оказывая существенного влияния на уровень цен, он остается стабильным. Такое состояние может сохраняться до определенного уровня ВВП (на рис. 2 он обозначен как Y0). После объёма производства, равного Y0, состояние экономики начнет меняться.

Восходящий, или промежуточный, участок соответствует постепенному вовлечению в производство свободных факторов, имеющих определенные границы. Дальнейшее вовлечение их в производство дает в конечном счете увеличение затрат на ресурсы, что сказывается на стоимости конечной продукции. Происходит общий постепенный рост цен на товары и

услуги, а производство растет не так быстро, как прежде.

Вертикальный, или классический, участок трактуется исходя из основной посылки представителей классической школы: в экономике все факторы должны быть задействованы в процессе производства. Объём производства при этом достигает максимально возможного - потенциального - уровня Yf, соответствующего значению ВВП, которого можно достичь в данной экономической системе при полной занятости ресурсов(но существуют естественная безработица и определенная недогрузка производственных мощностей).

Таким образом, кривая AS отражает динамику издержек производства на единицу продукции в связи с изменением уровня цен.

Неценовые факторы совокупного предложения, смещающие кривую совокупного предложения:

1. Изменения цен на ресурсы:

а) доступность внутренних ресурсов: земля, труд, капитал, предпринимательская способность;

б) цены на импортные ресурсы;

в) господство на рынке.

2. Изменения инвестиционных расходов.

3. Изменения правовых норм:

а) налоги на бизнес и субсидии;

б) государственное регулирование.

№12!!!Модель “Совокупный спрос - совокупное предложение AD - AS”

Это “базовая”, “основная” макроэкономическая модель рынка товаров и услуг.

Пересечение кривых AS и AD определяет равновесный объём выпуска и уровень цен в экономике. Учитывая сложную конфигурацию кривой совокупного предложения, можно предположить, что равновесная ситуация может возникнуть на любом из трех участков: кейнсианском, промежуточном и классическом. Наиболее динамичен совокупный спрос. Он быстрее улавливает те изменения, которые происходят в экономике.

Рост совокупного спроса, изменяя точку равновесия, отражается на объёме национального производства, следовательно, на занятости населения, а также на уровне цен (рис. 3а).

Рассмотрим возможные варианты. Допустим, что кривые совокупного спроса и совокупного предложения пересекаются на кейнсианском участке (рис. 3а). При росте совокупного спроса oт АD0 до AD1 равновесие перейдет из точки Е0 в точку E1. При этом значительно увеличится объём производства (с Y0 до Y1), а цены останутся на прежнем уровне. Возросший объём производства потребует привлечения дополнительной рабочей силы, которая имеется в экономической системе. Вовлечение дополнительных факторов производства на кейнсианском участке не вызывает какого-либо роста цен.

Возрастание совокупного спроса на восходящем участке вызывает иные последствия (рис. 3б). Объём производства, а следовательно, и занятость населения возрастут, но в меньшей степени, чем на кейнсианском участке. Наблюдается общее повышение цен.

Рис. 3б. Последствия увеличения совокупного спроса на восходящем участке

На классическом участке (рис. 3в) в условиях вовлечения всех факторов производства при росте совокупного спроса не происходит увеличения объёмов производства и численности занятых. Здесь производство достигает своего потенциального уровня Y*. Зато это сопровождается резким повышением цен.

ис. 3в. Последствия увеличения совокупного спроса на классическом участке

Мы рассмотрели изменения, происходящие в экономике при увеличении совокупного спроса, но совокупный спрос может не только увеличиваться, но и уменьшаться. В таком случае срабатывает эффект храповика (рис.4).

Рис. 4. Эффект храповика

При первоначальном совокупном спросе АD0 точке равновесия Е0 соответствует объём производства Y* и уровень цен Р0. При уменьшении совокупного спроса до уровня AD1 равновесие должно было бы переместиться в точку E1, которой соответствует объём производств Y1, и уровень цен P1.

Но этого в реальной экономике не происходит, так как уровень цен, как правило, не снижается. Равновесная ситуация устанавливается в точке Е2. Цена остается на прежнем уровне, а объём производства падает до уровня Y2, т. е. больше, чем если бы равновесие устанавливалось традиционным путем. Линия совокупного предложения поднимается вверх и устанавливается на уровне Р0Е2 Е0.

Такое "поведение" цен и кривой совокупного предложения объясняется ценовой инертностью затрат на производство продукции. Предприниматель заключает договора на поставку сырья, аренду помещений и оборудования, оплату рабочей силы по определенным ценам, которые он не может изменить произвольно в сторону уменьшения. Поэтому даже при снизившемся совокупном спросе он вынужден предлагать свою продукцию по тем ценам, которые установились первоначально, и, чтобы не оказаться в убытке, резко снижает объём производства.

Таким образом, анализ модели совокупного спроса и совокупного предложения AD-AS показывает, что законы рыночного равновесия действуют и на уровне национальной экономики в целом. Вместе с тем она служит полезной схемой для объяснения основных сил, действующих в экономике, и их последствий. Модель учит размышлять об экономике, проводя различие между двумя её сторонами: спросом и предложением. В процессе же их взаимодействия схема AD-AS на первый план выдвигает две главные переменные - объём производства и уровень цен, рассмотрению которых будет уделено большое внимание и в других темах курса.

Наконец, она подводит к мысли о необходимости или нежелательности государственного вмешательства в экономику. В споры о таком вмешательстве вовлечены как те экономисты, кто доказывает, что действия правительства могут ускорить достижение полной занятости и стабильности цен, так и те, кто утверждает, что правительство может только ухудшить положение дел в экономике и сделать её еще менее стабильной, чем она была бы в противоположном случае.

№16,17,18!!сбережения инвестиции и потребление.

Потребительские расходы населения или кратко потребление (С) – важнейшая и самая большая составляющая ВНП. Сбережения (S) определяются как доход домохозяйств за вычетом потребления.

Мотивами сбережения домашних хозяйств являются:

1) покупки дорогостоящих товаров и туризм;

2) обеспечение в старости;

3) страхование от непредвиденных обстоятельств (болезнь, несчастный случай и т.д.);

4) обеспечение детей в будущем и т.п.

Согласно классической экономической теории, основным фактором, определяющим динамику сбережений и инвестиций, является ставка процента: если она возрастает, то домашние хозяйства начинают относительно больше сберегать и меньше потреблять из каждой дополнительной единицы дохода. Рост сбережений домашних хозяйств со временем приводит к снижению цены кредита, что обеспечивает рост инвестиций.

Согласно кейнсианской экономической теории, не ставка процента, а величина располагаемого дохода (DI) домашних хозяйств является основным фактором, определяющим динамику потребления и сбережений. При этом сберегается та часть дохода, которая остается после осуществления всех потребительских расходов. Влияние ставки процента вторично и играет относительно небольшую роль по отношению к воздействию дохода на потребление и сбережения.

Общий объём потребления, как правило, зависит от общего объёма дохода. При этом, согласно кейнсианской теории, большую роль играет психологический фактор. Его суть в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той мере, в какой растет доход.

Соотношение между изменением потребления (С) и изменением дохода (Y) называется предельной склонностью к потреблению (marginal propensity to consume – МРС): МРС =  В результате общие расходы на потребление увеличиваются, но не такими темпами, как растет доход. С ростом дохода человек начинает лучше питаться, одеваться, путешествовать и одновременно растут его сбережения. Абсолютно растут и потребление и сбережения, но относительная доля потребления все более и более сокращается, а доля сбережений растет. Следует заметить, что на практике предельная склонность к потреблению не изменяется ежемесячно столь стремительно и нередко остается одной и той же величиной на протяжении длительного периода времени.

В результате общие расходы на потребление увеличиваются, но не такими темпами, как растет доход. С ростом дохода человек начинает лучше питаться, одеваться, путешествовать и одновременно растут его сбережения. Абсолютно растут и потребление и сбережения, но относительная доля потребления все более и более сокращается, а доля сбережений растет. Следует заметить, что на практике предельная склонность к потреблению не изменяется ежемесячно столь стремительно и нередко остается одной и той же величиной на протяжении длительного периода времени.

Отсюда, величина предельной склонности к потреблению (МРС) находится между нулем и единицей:

Как видно из таблицы, предельная склонность к сбережению (marginal propensity to save – МPS) определяется как отношение изменения величины сбережений к изменению дохода:  Каково же соотношение между предельной склонностью к сбережению и предельной склонностью к потреблению? Из таблицы видно, что С + S = Y, но тогда МРС + MPS = 1. Например, в феврале МРС + MPS = 0,9 + 0,1 = 1; в марте 0,8 + 0,2 = 1 и т.д.

Каково же соотношение между предельной склонностью к сбережению и предельной склонностью к потреблению? Из таблицы видно, что С + S = Y, но тогда МРС + MPS = 1. Например, в феврале МРС + MPS = 0,9 + 0,1 = 1; в марте 0,8 + 0,2 = 1 и т.д.

Таким образом, предельная склонность к сбережению является дополняющей до единицы величиной по отношению к предельной склонности к потреблению.

До сих пор речь шла о склонности к потреблению на уровне отдельного субъекта. Макроэкономический подход предполагает построение функций потребления и сбережения на уровне общества. Разумеется, отклонения в динамике доходов и расходов отдельных индивидуумов и семей могут быть достаточно велики, и тем не менее “основной психологический закон” находит эмпирическое подтверждение и на макроуровне.

Простейшая функция потребления имеет вид

С = а + b (DI),

где С – потребительские расходы; a – автономное потребление, величина которого не зависит от размеров текущего располагаемого дохода; b – предельная склонность к потреблению; DI – располагаемый доход (доход подле уплаты налогов).

Простейшая функция сбережения имеет вид

S = - a + (1 – b)(DI),

где S – величина сбережений в частном секторе (домохозяйства);

a – автономное потребление; (1 – b) – предельная склонность к сбережению; DI – располагаемый доход.

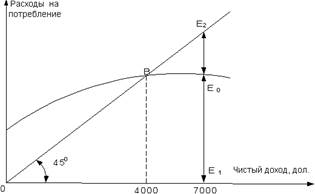

Графически склонность к потреблению (МРС) представлена на рис. 17.

Рис. 17. Графическое изображение склонности к потреблению

На оси абсцисс откладывается располагаемый или чистый доход. На оси ординат – расходы на потребление. Если бы расходы в точности соответствовали доходам, то это отражала бы любая точка, лежащая на прямой, проведенной под углом 45°. Но в действительности такого совпадения не происходит, и только часть доходов расходуется на потребление. Поэтому кривая потребления отклоняется от линии 45° вниз. Место пересечения линии 45° и кривой потребления в точке В означает уровень нулевого сбережения. Слева от этой точки можно наблюдать отрицательное сбережение (т.е. расходы превышают доходы – “жизнь в долг”), а справа – сбережение положительное. Например, при доходе в 7000 дол. ситуация складывается следующим образом: отрезок Е1Е0 показывает размеры потребления (С), а отрезок Е0Е2 – размеры сбережений (S). Равновесие семейных бюджетов наблюдается только в точке В, так как только здесь имеется равенство доходов и расходов.

Чем больше склонность к потреблению, тем больше линия потребления будет приближаться к линии 45° и, соответственно, наоборот, чем меньше склонность к потреблению, тем далее линия потребления от линии 45°.

Существенное воздействие на объём национального дохода общества оказывает уровень инвестиций. От его динамики будет зависеть множество макропропорций в национальной экономике. Инвестиции (капиталовложения) в масштабах страны определяют процесс расширенного воспроизводства. Строительство новых предприятий, возведение жилых домов, прокладка дорог и т.д., а, следовательно, и создание новых рабочих мест зависит от процесса инвестирования или капиталообразования.

Источником инвестиций являются сбережения. Проблема заключается в том, что сбережения осуществляются одними хозяйствующими агентами (субъектами), а инвестиции могут осуществлять совсем другие хозяйствующие субъекты. Сбережения широких слоев населения (рабочих, учителей, врачей и т.д.) являются источником инвестиций, но сами эти лица не осуществляют капиталовложения или инвестирование. Другим источником инвестиций являются накопления функционирующих в обществе фирм (промышленных, сельскохозяйственных и др.). Здесь понятия “сберегатель” и “инвестор” совпадают. Однако роль сбережений домашних хозяйств весьма значительна и несовпадение процессов сбережения и инвестирования вследствие указанных различий может приводить экономику в состояние, отклоняющееся от равновесия.

К факторам, определяющим динамику инвестиций, относятся:

1) ожидаемая норма прибыли;

2) реальная ставка банковского процента;

3) уровень налогообложения;

4) изменения в технологии производства;

5) наличный основной капитал;

6) экономические ожидания;

7) динамика совокупного дохода.

Охарактеризуем наиболее важные из перечисленных факторов. Во-первых, процесс инвестирования зависит от ожидаемой нормы прибыли, или рентабельности предполагаемых капиталовложений. Если эта рентабельность, по мнению инвестора, слишком низка, то вложения не будут осуществлены. Во-вторых (и это тесно связано с первым обстоятельством), инвестор при выработке решений всегда учитывает альтернативные возможности капиталовложений и решающим здесь будет уровень банковской процентной ставки. Инвестор может вложить деньги в строительство нового завода или фабрики, а может и разместить свои денежные ресурсы в банке. Если норма банковского процента оказывается выше ожидаемой нормы прибыли, то инвестиции не будут осуществлены, и, наоборот, если норма банковского процента ниже ожидаемой нормы прибыли, предприниматели будут осуществлять проекты капиталовложений.

Графически взаимосвязь между нормой процента, инвестициями и сбережениями выглядит следующим образом (рис. 18). На оси ординат отложено значение нормы процента (r), а на оси абсцисс – сбережения и инвестиции.

Рис. 18. Равновесие между сбережениями (кривая SS) и инвестициями (кривая II)

Очевидно, что инвестиции есть функция нормы процента:

I =I (r).

Данная функция убывающая: чем выше уровень процентной ставки, тем ниже уровень инвестиций.

Важнейшие макроэкономические пропорции, отражающие взаимодействие инвестиций, сбережений и дохода, можно представить следующим образом (при этом абстрагируемся от государственных расходов (G) и чистого экспорта (Хn)). Тогда национальный доход при его использовании равен сумме расходов на потребление (С) и инвестирование (I):

Y = С +I.

При этом потребление есть функция дохода, т.е. С = С (Y).

С другой стороны, произведенный национальный доход можно представить как Y = С + S, где S – сбережение и также является функцией дохода, следовательно, S = S (Y).

Итак, если С +I = С + S, тоI = S. При этом инвестиции есть функция нормы процента (r):I =I (r), а сбережения есть функция дохода (Y): S = S (Y).

РавенствоI (r) = S (Y) демонстрирует важность соблюдения определенных пропорций в экономике для равновесия между совокупным спросом и совокупным предложением (следует отметить, что автоматически это равенство не соблюдается).

№35!!! Денежно-кредитная система

9.1 Понятие и структура денежно-кредитной системы общества

Денежно-кредитная система - это система политико-экономических отношений между сберегателями и инвесторами, опосредуемая банками, фондовыми биржами, страховыми компаниями и другими институтами, предоставляющими денежные (финансовые) услуги, благодаря которым домохозяйства, фирмы, правительство и заграница реализуют принимаемые ими финансовые решения.

Структура банковской системы

Мобилизацию всех денежных средств и их трансформацию в ссудный капитал обеспечивает банковская система, которая включает в настоящее время три основные группы кредитно-финансовых институтов:

- Центральный банк;

- коммерческие банки;

- специализированные кредитно-финансовые учреждения.

Первым элементом (в центре кредитной системы находится) банковской системы является Центральный банк. В статье 1 Федерального закона "О Центральном банке Российской Федерации (Банке России)" отмечается, что «Статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации (Банка России) определяются Конституцией Российской Федерации, настоящим Федеральным законом и другими федеральными законами. Функции и полномочия, предусмотренные Конституцией Российской Федерации и настоящим Федеральным законом, Банк России осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления».

Но: статья 5: «Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации».

Статья 4: «Банк России выполняет следующие функции (всего перечислено 19):

1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику;

2) монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

3) является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

4) устанавливает правила осуществления расчётов в Российской Федерации;

5) устанавливает правила проведения банковских операций».

Вторым элементом современной банковской системы являются кредитные организации, которые осуществляют кредитные, фондовые, посреднические операции, осуществляют расчёты и организуют платежный оборот в масштабе всего народного хозяйства.

В ФЕДЕРАЛЬНОМ ЗАКОНЕ «О БАНКАХ И БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ» в статье 1 отмечается:

«Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные настоящим Федеральным законом. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Иностранный банк - банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

Третий элемент денежно-кредитной системы выступают специализированные кредитно-финансовые учреждения, которые занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. В их работе можно выделить одну или две основные операции, они доминируют в относительно узких секторах рынка ссудных капиталов и имеют специфическую клиентуру Это инвестиционные банки, сберегательные учреждения, страховые компании, пенсионные фонды и инвестиционные компании.

Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, т.е. проводят операции по выпуску и размещению ценных бумаг. Они привлекают капитал путем продажи собственных акций или за счёт кредита коммерческих банков.

Сберегательные учреждения (взаимно-сберегательные банки, ссудно-сберегательные ассоциации, кредитные союзы) аккумулируют сбережения населения и вкладывают денежный капитал в основном в финансирование коммерческого и жилищного строительства.

Страховые компании, главная функция которых - страхование жизни, имущества и ответственности, превратились в настоящее время в важнейший канал аккумуляции денежных сбережений населения и долгосрочного финансирования экономики. Основное внимание страховые общества сосредоточили на финансировании крупнейших корпораций в области промышленности, транспорта и торговли.

Пенсионные фонды, как и страховые компании, активно формируют страховой фонд экономики, который приобретает все большую роль в процессе расширенного воспроизводства. Пенсионные фонды вкладывают свои накопленные денежные резервы в облигации и акции частных компаний и ценные бумаги государства, осуществляя таким образом финансирование, как правило долгосрочное, экономики, государства.

Инвестиционные компании выполняют роль промежуточного звена между индивидуальным денежным капиталом и корпорациями, функционирующими в нефинансовой сфере. Инвестиционные компании различаются в зависимости от колебаний курсов ценных бумаг. Повышение цены на акции, которыми владеет компания, приводит к росту курса её собственных акций. Основной сферой приложения капитала инвестиционных компаний служат акции корпораций.

В современных условиях специализированные кредитно-финансовые институты заняли важнейшее место на рынке ссудных капиталов, превратившись в основной резервуар долгосрочного капитала на денежном рынке, существенно потеснив в этой сфере коммерческие банки. Однако падение удельного веса коммерческих банков в совокупных активах кредитно-финансовых учреждений не означает, что их роль в экономике уменьшилась. Они продолжают осуществлять важнейшие функции банковской системы: депозитно-чековую эмиссию, коммерческий кредит, краткосрочное финансирование и т.д.

№37!!!! 10.1 Основные операции коммерческих банков

В статье 5 В ФЗ «О банках и банковской деятельности» указывается:

«К банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных в пункте 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчётов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчётных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов)».

Кредитная организация помимо перечисленных в части первой настоящей статьи банковских операций вправе осуществлять следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг.

Кредитная организация вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России - и в иностранной валюте. Правила осуществления банковских операций, в том числе правила их материально-технического обеспечения, устанавливаются Банком России в соответствии с федеральными законами.

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью.

Операции коммерческих банков, которые играют роль «рабочих лошадок» в современной банковской системе, можно разделить на три основные группы:

1) пассивные (привлечение средств),

2) активные (размещение средств),

3) комиссионно-посреднические и доверительные.

Ресурсы банков складываются из собственных, привлеченных и эмитированных средств.

1. Собственные средства - акционерный и резервный капитал и нераспределенная прибыль - составляют около 10% ресурсов современного банка. Основная их часть - привлеченные в форме депозитов средства. Под депозитами понимаются как срочные, так и бессрочные (счета до востребования) вклады клиентов банка. Вклады до востребования предназначены в основном для текущих расчетов, срочные вклады вносятся на более длительные сроки. Банк может располагать этими вкладами более продолжительное время, увеличив свои доходы от процентов за счёт кредитов, выданных под эти вклады.

2. В активных операциях банков основная доля приходится на кредитные операции и операции с ценными бумагами. Выдавая ссуды своим клиентам, коммерческие банки увеличивают денежное предложение, и, наоборот, возврат этих ссуд сокращает денежную массу в обращении.

Кроме того, банки осуществляют мультиплицированное расширение денежного предложения.

В качестве некоторого напоминания: чтобы понять суть этого явления, следует ввести новое понятие «обязательные банковские резервы» - это часть банковских активов, хранящихся либо в форме наличных в специальных сейфах банка, либо (большая их часть) в форме депозитов на счетах центрального банка. Резервы составляют лишь определенный процент банковских вкладов, который устанавливается центральным банком и обязателен для всех кредитно-финансовых институтов. Коммерческий банк может выдавать новые ссуды и создавать банковские деньги только в том случае, если у него есть свободные или избыточные резервы, т.е. резервы, превышающие установленную законом минимальную сумму. В этом процессе можно выделить два шага:

а) центральный банк принимает решение об ограничении официальных резервов некими рамками;

б) банковская система трансформирует избыточные средства в большее количество банковских денег. Размер этого увеличения определяется так называемым мультипликатором денежного предложения, который рассчитывается как величина, обратная норме резервных требований. Таким образом, если банковская система получает определенную сумму избыточных резервов (например, за счёт новых вкладов), она может увеличить предложение денег на величину, равную произведению избыточных резервов на мультипликатор денежного предложения. Но процесс может идти и в обратном направлении, когда дефицит в резервах приводит к разрушению депозитов и сокращению предложения банковских денег.

3. Помимо ссудных операций еще одним видом банковских операций являются банковские услуги. Они включают операции с валютой, платежный оборот, доверительные операции (управление имуществом клиентов по доверенности), размещение и хранение ценных бумаг.

Наряду с названными традиционными операциями банков в последнее время стали широко использоваться такие банковские услуги, как лизинг и факторинг. Лизинг - это приобретение банком имущества, например компьютерного оборудования, для сдачи его в аренду пользователям. Эта новая форма финансирования дает ряд преимуществ как лизингодателю, так и лизингополучателю. Факторинг - это передача компанией управления своей дебиторской задолженностью банку, который берет также обязательство финансировать по мере необходимости при помощи кредита выполнение всех финансовых обязательств данной фирмы. Факторинг является универсальной системой обслуживания клиентов, включая бухгалтерское, информационное, рекламное, сбытовое/страховое, кредитное и юридическое. Благодаря факторингу значительно ускоряется оборачиваемость средств в расчётах.

Поскольку банки - это чисто коммерческие предприятия, их цель - получение прибыли. Валовая прибыль состоит из доходов от учетно-ссудных операций, процентов и дивидендов от инвестиций в ценные бумаги, комиссионных от посреднических операций, доходов от внешних операций