На заседании Министерства природных ресурсов генеральным директором Федерального государственного унитарного предприятия Всероссийский Научно-исследовательский институт Океанология было сделано прогнозное заявление что развитие месторождений нефти и газа континентального шельфа России принесет больше чем 200 миллиардов долларов прибыли. Это означает что 1 рубль инвестиций в добычу углеводородов на шельфе может возвратить приблизительно 70 рублей дохода в дальнейшем. Необходимо инвестировать эти деньги как можно скорее, только на изучение и подготовку офшорных областей потребуется приблизительно 15 лет, а за это время традиционные нефтегазовые бассейны Западной Сибири возможно будут на грани истощения. Чиновникам очевидно, что действующее законодательство не способствует притоку инвестиций для шельфов, но нет ответа на вопрос, как изменить данное положение вещей. У континентального шельфа Российской Федерации есть область 6,2 миллионов м2 из них четыре миллиона являются перспективными для добычи нефти и газа. Примерные подсчеты взятых ресурсов гидроуглеродистого сырья с точки зрения нефти оцениваются в 90-100 млрд т в средней плотности взятые ресурсы в 20-25 тысячах тонн на 1 кв.м области. Чиновники, которые шли к советам Министерства Защиты Окружающей среды и Природных ресурсов, решили, что необходимо продвигать этот проект, чтобы эти материальные запасы начали развиваться. Важность этого вопроса вызвана тем, что уже в ближайшем будущем основные области Западной Сибири начнут исчерпываться, и Восточная Сибирь и регион Тимано-Печорского не будут в состоянии дать так много нефти, чтобы обеспечить объемы российского ежегодного производства в 560 миллионов тонн. Как генеральный директор Федерального государственного унитарного предприятия Всероссийский Научно-исследовательский институт Океанологии Валерий Каминский, представляющий главный объявленный отчет, серьезной альтернативой областям на земле, шельфы станут в 2020-2030. Между тем только на предварительной работе над шельфами уйдет не менее 5 лет. Даже по минимальным расчетам десять лет займет создание инфраструктуры и разработка областей. Доход от разработки нефтяных шельфов составляет от 98 до 128 миллиардов долларов, газа – 107 миллиардов долларов. В то же время только налоговых выплат и платежей за производство сырья составят на нефти 30-38 миллиардов долларов на газе – 47-63 миллиарда долларов. Таким образом доход государства только от естественных ресурсных платежей может составить 80-106 миллиардов долларов. Принимая во внимание ожидаемую долю России в извлечении и транспортной структуре предприятий, это число может увеличиться на 10-30 миллиардов долларов. Это сопоставимо с общим инвестиционным хранилищем всего комплекса работ, который оценен в 72-113 миллиардов долларов, включая на нефти – 30-50 миллиардов долларов, на газе – 35-57 миллиардов долларов. При условии что на подготовке участков недр для аукционов потребуется инвестировать приблизительно 1,2 миллиарда долларов в геологоразведочные работы, это означает, что за один рубль сделанных бюджетных фондов государство может получить возвращение, по крайней мере, в 70-80 раз. Однако, все еще астрономическая прибыль не светит правительственному бюджету. Валерий Каминский ответил на вопрос министра природных ресурсов Юрия Трутнева о том, как теперь обстоит дело на шельфе, что за прошлые десять лет только девять скважин были пробурены там. Чиновники не могли придумать, как ускорить этот процесс.[17] Принятие нового закона – “О континентальном шельфе”, который аналогичен, в частности закону в США и Норвегии, может стать одним из вариантов. Позднее Юрий Трутнев сказал журналистам, что МПР также подготовила программу держащихся аукционов для шельфа Российской Федерации. “Однако, просто предложить для аукциона место недостаточно для решения проблем развития шельфа. Необходимо существенное изменение законодательства “, – сказал эксперт. Какие изменения должны быть внесены, пока еще не ясно. Но не исключено, что фирмам с иностранным капиталом будет запрещено участвовать в тендере на разработку шельфовой нефти. [20]

В настоящее время конкурентные преимущества нефтяных компаний во многом определяются глобализацией хозяйственной жизни. Для крупных нефтяных компаний процесс глобализации делает актуальным повышение их конкурентоспособности за счет диверсификации, привлечения финансовых средств снижения издержек производства за счет выпуска стандартизированной продукции и экономии на масштабе, использования более тесных деловых связей с другими предприятиями, банками для создания предпринимательских сетей и т.д.

Современные компании нефтегазовой отрасли в условиях глобализации мировой экономики активно конкурируют на рынке, осваивая новые технологии, однако сложившаяся кризисная ситуация и падение цен на нефть на мировом рынке заставила их более активно искать новые инструменты управления своей конкурентоспособностью. В связи с этим в условиях мирового экономического кризиса особую актуальность приобретает решение проблемы формирования эффективного механизма управления конкурентоспособностью компаний нефтегазового комплекса. Для решения данной проблемы необходимо не только модернизировать технологию добычи и производства нефти, нефтепродуктов, газа, но и изменить концепцию управления предприятием на основе применения системного подхода и внедрения инновационных методов управления.

Конкурентоспособность международных компаний нефтегазового комплекса следует рассматривать как комплексное понятие, включающее в себя три аспекта:

1. Конкурентоспособность характеризует эффективность деятельности нефтегазовой компании на конкурентном рынке, описывает своего рода ее успешность, позволяет оценить сильные стороны и имеющиеся ключевые компетенции компании по сравнению с ее конкурентами.

2. Конкурентоспособность нефтегазовой компании необходимо оценивать в сравнении с остальными предприятиями нефтегазовой отрасли на внутреннем и внешнем рынках. Деятельность компании на внешних рынках требует более тщательной и напряженной работы по разработке новых методов и инструментов управления конкурентоспособностью, что связано с большим количеством конкурентов, спецификой деятельности на новом рынке, необходимостью дополнительного проведения исследований и формирования на перманентной основе адаптационных механизмов.

3. Конкурентоспособность не является постоянной и неотъемлемой характеристикой нефтегазовой компании, что связано с постоянным совершенствованием механизма управления конкурентоспособностью на основе поиска и внедрения новых инновационных технологий на всех стадиях технологического процесса добычи и переработки нефти, газа и нефтепродуктов

Конкурентоспособность международных нефтегазовых компаний сложно определяется и ее очень трудно каким-либо образом измерить. Методы и инструменты управления, успешно используемые одной компанией, могут привести к нестабильной деятельности другой аналогичной компании. В настоящее время конкурентоспособность международных нефтегазовых компаний может формироваться под воздействием следующих факторов:

1) внешняя среда, включающая в себя рынок, конкурентов и покупателей;

2) использование коммуникационных сетей;

3) финансовая устойчивость организаций;

4) эффективность использования человеческих и материальных ресурсов;

5) демографический фактор;

6) корпоративная стратегия;

7) тренд спроса на нефть, то есть положительная динамика спроса на автомобили сохраняется за счет роста транспортного сектора, в котором нефть все еще остается основным энергоносителем;

8) рост затрат в нефтедобыче; в большинстве случаев, рост затрат связан с истощением ресурсной базы традиционной нефти. Растущий спрос на углеводороды заставляет компании вовлекать все более дорогостоящие нетрадиционные запасы в разработку.

Все вышеперечисленные факторы, которые влияют на конкурентоспособность международных компаний нефтегазовой отрасли, должны рассматриваться и оцениваться с учетом их взаимосвязи и взаимовлияния. Только в этом случае может быть получена объективная информация о месте компании на рынке присутствия, а также выработана стратегия повышения конкурентоспособности на перспективу.[13]

Формирование конкурентоспособности международных компаний нефтегазовой отрасли осуществляется в условиях жесткой конкуренции на мировом рынке. Конкурентное соперничество представляет собой набор определенных действий и реакций компаний-конкурентов в процессе борьбы за выгодное положение на рынке. Через реализацию конкурентной стратегии поведения международная нефтегазовая компания может защищать имеющиеся конкурентные преимущества в будущем и успешно позиционировать себя. Конкурентное соперничество развивается благодаря непрерывному взаимному влиянию решений и действий различных компаний, которые функционируют в пределах одной нефтегазовой отрасли.

По оценкам специалистов, к 2050 году Арктический шельф будет обеспечивать от 20 до 30 процентов всей российской нефтедобычи. [19]

В июне 2013 года газета «Ведомости» сообщила об интересе «Роснефти» (тогда находившейся в процессе интеграции с ТНК-BP) к покупке «Башнефти». Глава «Роснефти» Игорь Сечин назвал вопрос о покупке «Башнефти» «интересным», но сказал, что это не обсуждается.

В июле 2013 года основной акционер АФК «Система» Владимир Евтушенков заявил Bloomberg, что «Башнефть» действительно может быть продана стратегическому партнеру или ее акции могут быть размещены на рынке.

В августе 2013 года ТАСС сообщил, что «Система» планирует продать «Башнефть» до конца года и выйти из нефтяного бизнеса. Наиболее вероятным покупателем нефтяной компании источники агентства называли Независимую нефтегазовую компанию (ННК), подконтрольную экс-президенту «Роснефти» Эдуарду Худайнатову. Однако президент «Башнефти» Александр Корсик сообщил, что Евтушенков не думает о продаже компании. Президент «Системы» Михаил Шамолин заявил «Ведомостям», что компания намерена самостоятельно развивать этот актив и может провести IPO в 2014–2015 годах.

В марте 2014 года «Башнефть» купила за $1 млрд тюменскую нефтяную компанию «Бурнефтегаз» Олега Бурлакова, на которую претендовали также «Газпром нефть» и «Роснефть».

В июле 2014 года Басманный суд Москвы арестовал контрольный пакет «Башнефти», принадлежащий «Системе» по уголовному делу о приватизации нефтяной компании. Председателя совета директоров и основного акционера «Системы» Владимира Евтушенкова вызвали на допрос, а сам он заявил РБК, что расценивает происходящее как рейдерский захват.

В сентябре 2014 года Игорь Сечин заявил, что «Роснефть» никогда не рассматривала покупку акций ОАО «Башнефть» из-за «скелетов в шкафу» и рисков приватизации этого актива.

В октябре 2014 года Арбитражный суд Москвы вынес решение об истребовании в собственность государства 81,67% акций «Башнефти», и в декабре «Система» передала эти акции Росимуществу.

В октябре 2015 года замглавы Минэнерго Алексей Текслер, возглавлявший совет директоров «Башнефти», заявлял, что на тот момент планов по SPO не было, но «перед менеджментом была поставлена задача всегда быть готовыми к приватизации». А в июле 2016 года «Роснефть» сообщила, что получила предложение от правительственного консультанта «ВТБ Капитала» о покупке 50,1% акций «Башнефти» в ходе приватизации.

12 октября на сайте «Роснефти» было опубликовано сообщение о том, что компания заключила договор купли-продажи акций госпакета «Башнефти» и полностью выполнила свои обязательства по договору, перечислив 329,7 млрд руб. на счет федерального казначейства. Завершена сделка по продаже обыкновенных именных акций ПАО «АНК «Башнефть» в количестве 88951379 штук (50,0755% уставного капитала). В данной сделке можно отметить синергетический эффект, позволяющий оптимизировать расходы, консолидировать логистику, нефтесервисные операции и так далее, что выгодно для Роснефти. [21]

В рамках экспедиции «Кара Лето – 2016» были проведены экспериментальные работы, которые ранее не проводились: по отработке элементов системы управления ледовой обстановкой. Впервые была проведена проба технологии, позволяющей изменить траекторию дрейфа айсбергов благодаря прямому воздействию. В итоге в Карском море успешно проведено восемнадцать буксировок айсбергов. Ледокол «Капитан Драницин» отбуксировал айсберги путем разворота их направления движения на 90 и 180 градусов относительно их изначальной траектории движения. Специалистам удалось к тому же без неполадок провести одновременную буксировку 2-х айсбергов.

Подобный опыт позволит при ведении промышленной деятельности на арктическом шельфе впоследствии обезопасить все объекты морской инфраструктуры от столкновения с айсбергами.

Таким образом, внимание компанией уделяется весьма немалое для сохранения окружающей среды и экологического разнообразия.

Как уже говорилось, Арктика – ключевой ресурс роста. Имеются огромные возможности для разработки запасов нефти на суше при относительно невысокой себестоимости добычи (сравнительно с шельфовыми проектами) и поэтому долгое время естественным образом это влияло на "отставание" России в освоении шельфовых месторождений, однако сегодня уже объективно страна вынуждена активнее включаться в разработку шельфа, что может стать существенным источником роста добычи в долгосрочной перспективе.

Уже только разведанные запасы углеводородов оцениваются как четверть всех мировых запасов. При этом российский арктический шельф хранит до 25% запасов нефти и до 50% всех разведанных запасов газа страны. На долю Баренцева моря приходится 49%, Карского — 35%. Освоение шельфа моря Лаптевых, по современным оценкам, может принести до 8700 млн тонн, а запасы арктического шельфа Восточно-Сибирского и Чукотского морей оцениваются более чем миллиард тонн углеводородов. Это подтверждает заключение Экспертного совета при правительстве РФ, насколько огромны перспективы освоения арктического шельфа России.

Условия Арктики суровы: сложная ледовая обстановка, низкие температуры, отсутствие инфраструктуры. Все это требует применения знаний и технологий, притом уникальных. Даже если бурение разведочных скважин за недолгий период арктического лета является решаемой задачей, то задачи по системе их обустройства и последующей добычи значительно более тяжелые.

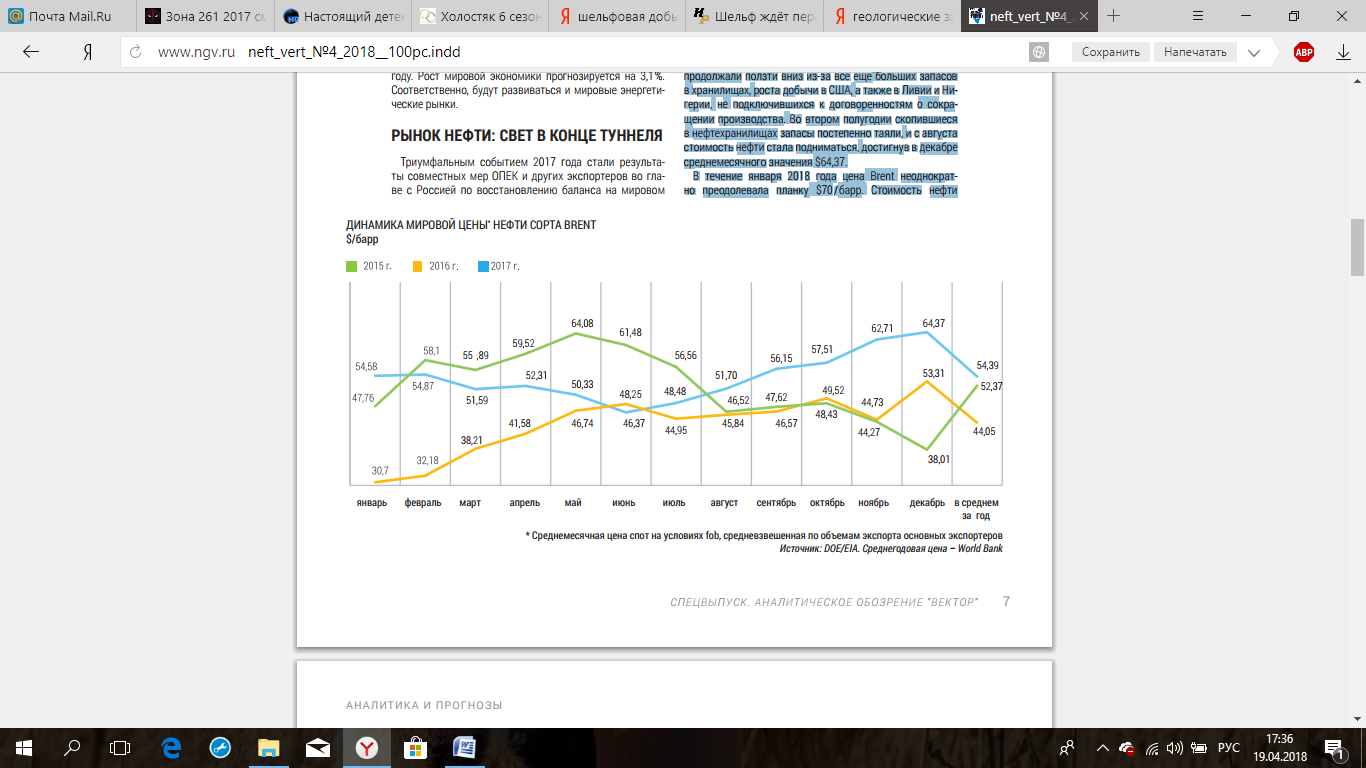

прошлом году все выразили опасение, что излишек сырья на рынке нефти продержится долго, но 2017 закончился ростом цен и прогнозами скорого восстановления баланса. Самым популярным термином в нефтегазовой аналитике стала «ребалансировка». Снижение запасов в хранилищах нефти до среднепятилетнего уровня было принято за показатель темпа восстановления баланса, а средством достижения этой цели стал контроль над объемами добычи. Страны, которые присоединились к соглашению ОПЕК+, стали близки к решению поставленной задачи. За год запасы понизились с 318 до 118 млн барр., в то время как спрос на нефть возрос на 1,5 процента. Средняя за год цена барреля сорта Brent стала выше более чем на $10, до $54,39.

Рисунок 7 - Первая десятка стран по запасам нефти, млрд т

С 2017 года нефтегазовая отрасль начала расти. Рост инвестиций увеличился на 6%. Из-за снижения роста в Северной Америке и ОПЕК мировая добыча нефти практически не поменялась. Россия снова стала лидером по масштабам добычи, к тому же увеличился отрыв от Саудовской Аравии на 51 млн тонн.

Достижения геологоразведчиков на протяжении двух последних лет были рекордно низкими, что повлекло за собой сокращение инвестиций.[10]

Норвежская аналитическая компания RystadEnergy объявила о том, что мировая нефтегазовая промышленность в 2017 году обновила рекорд падения разведанных ресурсов углеводородов. За год было открыто приблизительно 6,7 млрд баррелей нефтяного эквивалента, что является серьезным сокращением по сравнению с 8 млрд баррелей, обнаруженными в 2016 году. Это самый низкий показатель аж с 1940-х годов. Таким образом, на фоне падения цен на нефть, сократились инвестиции. В 2012 году обнаружено 30 млрд баррелей нефтяного эквивалента, а это в 4 раза больше по сравнению с 2017 годом. Разведанные в 2017 году объемы нефти и газа вдвое ниже показателя в 15 млрд баррелей нефтяного эквивалента в год, достигнутого и в 2014-м, и в 2015 году.

Для реализация сложных шельфовых проектов требуются огромные денежные средства. Однако высокие цены на нефть будут стимулировать подобные инвестиции. Для рентабельной разработки глубоководных запасов цена нефти должна составлять от 50 до 90 долларов в зависимости от глубины и региона добычи.[16]

Если рассматривать тенденции, существенное снижение цен на нефть в среднесрочной перспективе маловероятно. Причиной тому рост населения и автомобилизации в Азии, истощение традиционной базы углеводородных ресурсов, умеренный темпа роста добычи нефти в Северной Америке и Ираке, запланированные высокие бюджетные расходы стран ОПЕК и, как следствие, ограничение последними объёмов добычи для поддержания цен на уровне не менее 100 долларов за баррель.

в 2017 году среднегодовая цена нефти марки Brent достигла $54,39/ барр. Из-за все еще больших запасов в хранилищах за первые полгода, вплоть до июля, котировки продолжали ползти вниз. Также это происходило из-за роста добычи в США, а также в Ливии и Нигерии, которые не подключились к соглашеням о сокращении производства. Во втором полугодии запасы, копившиеся в хранилищах, постепенно снижались, и с августа цена нефти стала повышаться, достигнув в декабре среднемесячного значения $64,37. В течение января 2018 года цена Brent неоднократно превышала $70/ барр. Стоимость нефти на нынешний год прогнозировалась в широком диапазоне $60–80/ барр. Проведенный Rigzone опрос специалистов отрасли показал, что 46% из более тысячи респондентов считают: котировки в 2018 году будут достигать $65– 75/ барр. Меньшее количество респондентов ожидает значения ниже $65 за баррель.

Рисунок 8 - Динамика мировой цены нефти сорта Brent

С начала 2000-х годов наблюдался беспрецедентный рост затрат в мире на геологоразведку и добычу. Затраты компаний на геологоразведку, разработку и добычу увеличились более чем в три раза. Растущий спрос на углеводороды заставляет компании осваивать всё более дорогостоящие нетрадиционные запасы. В частности, вести добычу на глубоководном шельфе. В настоящее время стоимость рентабельной добычи в сутки примерно 15 млн баррелей – выше 70 долларов за баррель.

Россия лидировала благодаря восьми месторождениям с традиционными запасами нефти, найденным отечественными геологами. Из них два расположены в Западной Сибири, а остальные приходятся на Волго-Уральскую нефтегазоносную провинцию. Далее следует Норвегия с пятью месторождениями (четыре газовых и одно нефтяное), обнаруженными Statoil в норвежской части Баренцева моря, а также в Норвежском море. Еще триместорождения были найдены в этот период в Австралии, по два приходится на Сенегал и Пакистан.

Лидерство среди компаний, разведавших большее количество месторождений, принадлежит российской «Роснефти» (семь активов).

По информации крупнейшей российской ВИНК, за девять месяцев 2017 года компания открыла 40 новых залежей и 19 месторождений с запасами 34 млн тонн нефтяного эквивалента по категории АВ1С1+B2С2. Среди главных событий года для «Роснефти» можно отметить бурение «Центрально-Ольгинской-1» в Хатангском заливе моря Лаптевых в Восточной Арктике. Государственная комиссия по запасам недавно подтвердила открытие нового нефтяного месторождения с извлекаемыми запасами более 80 млн тонн высококачественной малосернистой нефти, а геологические запасы этого актива «Роснефти» оцениваются в 298 млн тонн.

Несмотря на санкции, введенные в отношении российской нефтегазовой промышленности, ВИНК продолжает сотрудничество с зарубежными компаниями. В декабре СП «Роснефти» и итальянской Eni начало бурение поисково-оценочной скважины «Мария-1» на Вале Шатского (Западно-Черноморской площади) в Черном море. Это первая сверхглубоководная скважина на шельфе России. Полупогружная установка Scarabeo-9 итальянского подрядчика Saipem ведет бурение скважины на глубине воды более 2 км и 6,126 км от поверхности дна. По информации «Роснефти», прогнозные ресурсы Западно-Черноморской площади превышают 570 млн тонн нефти.

Кроме того, российская ВИНК развивает сотрудничество со своим главным акционером – британской BP. В 2017 году компании создали геологоразведочное СП «Ермак Нефтегаз», выполняющее ГРР в Западной Сибири и бассейне Енисей-Хатанга. BP финансирует геологоразведочные работы на $300 млн.

В 2017 году компании сделали акцент на развитии газовой программы: в конце года было подписано соглашение об освоении запасов сухопутных месторождений Ямало-Ненецкого автономного округа с ресурсным потенциалом более 800 млрд м3 газа. В стратегии «Роснефти» до 2022 года есть планы вывода добычи природного газа на уровень выше 100 млрд м3 в год (серьезный прирост по сравнению с 67 млрд м3 по итогам 2016 года). Что касается геологоразведки, то в планах до 2022 года – 100-процентное замещение новыми ресурсами добываемого углеводородного сырья.

По информации Министерства природных ресурсов и экологии РФ, инвестиции российских компаний в геологоразведку по итогам 2017 года могут вырасти на 40% по сравнению с 2016 годом, составив 361 млрд руб. По итогам первых трех кварталов 2017 года объемы разведочного бурения в России выросли на 22%, а сейсмики – на 40%. Что касается 2016 года, то 90% инвестиций, вложенных в геологоразведку, пришлось на четыре компании: «Роснефть», «Газпром», ЛУКОЙЛ и «Сургутнефтегаз».

В целом же за последние два года компании удалось обнаружить лишь семь месторождений, причем средний объем открытия составляет 26 млн тонн нефтяного эквивалента. Как мы видим, открываемые в ходе ГРР активы постепенно мельчают и в России, но в отличие от глобальных трендов российские компании продолжают инвестировать в разработку углеводородного сырья.

С 2012 года инвестиции «Роснефти» в освоение арктического шельфа составили около 100 млрд рублей, с 2017 по 2021 год объемы инвестиций вырастут до 250 млрд рублей.

Существующее законодательство если не запрещает, то ограничивает доступ частных компаний к разработке шельфа в России. Сейчас добывать нефть имеют право лишь государственные компании.

Летом 2013 г. президент России подписал закон, предусматривающий дифференциацию ставки налога на добычу для запасов нефти, трудных к извлечению. В соответствии с ним правительство может устанавливать формулы расчёта ставок вывозных таможенных пошлин на такую нефть. Установлен порядок определения и применения коэффициента, который характеризует степень сложности добычи нефти и выработанности определенной залежи углеводородов.

В итоге, сделаны первые прогрессивные законодательные изменения в данном направлении, и теперь на очереди еще один важный вопрос – как стимулировать эффективность разработки шельфа.

По данным Министерства энергетики РФ, геологические запасы нефти России составляют 74,3 млрд т, а ресурсы – 157,1 млрд тонн, мировые запасы нефти на начало 2018 года оценены в 224,6 млрд тонн.

Только вот современные технические возможности явно ограничивают ресурсный потенциал страны и извлекаемые запасы на территории РФ оцениваются в 22 млрд т. Оценка же запасов по международной классификации, учитывающей экономику проектов разработки месторождений, примерно в 2 раза ниже, чем по российской. Инициирование со стороны государства дополнительных экономических стимулов для разработки месторождений, в настоящий момент являющимися нерентабельными, будет способствовать наращиванию запасов по международной классификации.

На аукционе в 2012 г. реализовали распределение трёх последних крупных нефтяных месторождений на суше, а это значит что можно окончательно сделать вывод, что новые крупные месторождения будут вводиться именно на шельфе.

В Мексиканском заливе 20 апреля 2010 года произошла авария на платформе Deepwater Horizon. Она заставила многие компании пересмотреть свои подходы к обеспечению безопасности при бурении на шельфе. К увеличению себестоимости морской добычи углеводородов естественным образом приведут дополнительные меры по предотвращению нештатных ситуаций.

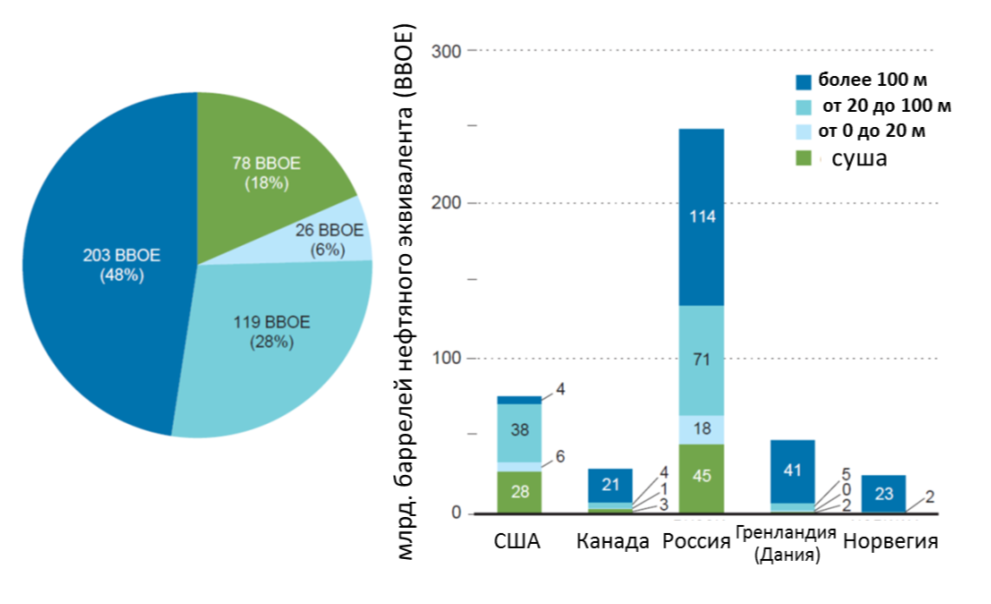

Рисунок 12 - Суммарные неразведанные потенциальные ресурсы традиционных углеводородов Арктики и их распределение по странам

Рисунок 13 - Распределение неразведанных потенциальных ресурсов традиционных углеводородов Арктики по глубинам моря и по странам

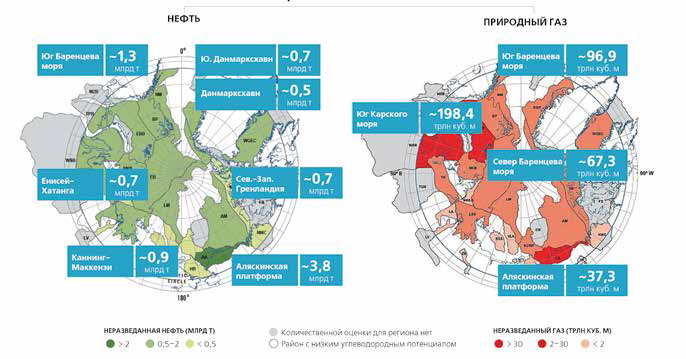

Суммарные геологические ресурсы углеводородов Арктики гораздо выше и превышают, по оценке Минэнерго России, 342 млрд ТНЭ. (рис. 14).

Рисунок 14 - Потенциал заполярной Арктики

Министр природных ресурсов С.Донской на форуме «Дни Арктики в Москве», проходящем с 21 по 26 ноября 2016 г, заявил что неразведанный потенциал углеводородов Арктики в России составлял 53% на суше и 91% на шельфе.

За прошедшие годы возросли знания об этом уникальном месте и геологическом строении дна арктических морей, молниеносно развивались технологии морской разведки и добычи нефти и газа.

На рубеже первых десятилетий двадцать первого века освоение углеводородных ресурсов арктического шельфа достигло своего пика, этим делом стало заниматься множество нефтегазовых компаний из разных стран мира, причем даже не относящихся к этому региону (рис. 15).

Рисунок 15 - Основные нефтегазовые проекты на шельфе Арктики

При этом степень изученности и освоенности ресурсов этого региона остается крайне низкой.

В настоящее время на континентальном шельфе Норвегии, России и США реализуются только единичные проекты.

Вместе с тем во всех приарктических государствах приняты правовые акты, которые закрепляют стратегическое значение Арктики в первую очередь с точки зрения ресурсов углеводородного сырья – газового конденсата, нефти, природного газа.