ПРАКТИКА

№1. Сгруппируйте постоянные и переменные расходы

Постоянные – затраты не зависящие от динамики объемов производства и продажи продукции (аренда, коммунальные услуги, зп администрации)

Переменные – затраты зависят от объема выпуска продукции и увеличиваются с его ростом и уменьшаются со снижением его (сырье, материалы)

1. абонентская плата за телефон (постоянные)

2. расход сырья (переменные)

3. оплата труда работникам бухгалтерии (постоянные)

4. оплата услуг коммунальных хозяйств на воду и отопление (постоянные)

5. расход топлива для технологических нужд основного производства (переменные)

6. расход вспомогательных материалов для производства (переменные)

7. начислен налог на имущество (постоянные)

8. оплата труда работникам основных вспомогательных производств (постоянные)

9. содержание легкового автомобиля (постоянные, смешанные)

10. расходы на транспортировку готовой продукции (переменные)

№2. (НА себестоимость)

В отчетном году себестоимость товарной продукции составила 450,2 млн. руб. Что определило затраты на 1 руб. товарной продукции в сумме 0,89 руб. В плановом году затраты на 1 руб. товарной продукции установлены в размере 0,85. Объем производства продукции будет увеличен на 8%. Определить себестоимость товарной продукции планового года.

Решение:

Себплановая =

№3. (НА себестоимость)

Определить полную себестоимость изделия А и В. Выпуск изделия А –500 ед., затраты материалов на единицу изделия – 120 р. Основная зп на годовой выпуск - 130 т.р., допзп – 10% от основной, начисления на зп – 26%.

Выпуск изделия В – 250 ед., затраты на материалы на ед. изделия – 380 р, основная зп – 80 т.р, допзп – 10%, начисления на зп – 26%. Общехозяйственные расходы по изделию А – 50%, по изделию В – 35% от прямых затрат. Коммерческие затраты по изделию А – 5%, по В – 7% от производственной себестоимости.

Сполн. = Спроизвод. + КР (комммер.расходы)

1. МЗ (по изд.А) = 500*120 = 60000

МЗ (по изд.В) = 250*380 = 95000

2. ЗоплататрудвА = (130000+10%)+26% = 180180

ЗоплататрудвВ = (80000+10%)+26% = 110880

3. Общехозяйственные расходы А(50% от ПЗ – прямы затраты) = 120090

Общехозяйственные расходы В(50% от ПЗ – прямы затраты) =102940

4. Прямы затраты А = МЗА + ЗоплататрудвА = 240180

Прямы затраты В = МЗВ+ ЗоплататрудвВ =95000+110880 = 205880

5. Спроизвод.А =240180+120090 = 360270

Спроизвод.В =205880+102940 = 308820

6. КР(А) =360270*5% = 18013,5

КР(В) =308820*5% = 15441

7. Сполн.А = 360270+18013 = 378283,50

Сполн.В =308820+15441 = 324261

№4. Исходные данные для факторного анализа себестоимости изделия А.

| Показатель | Значение показателя | Изменение | |

| отчетный | плановый | ||

| 1.Объем выпуска продукции (шт.) | +3300 | ||

| 2.Сумма постоянных затрат | +8482000 | ||

| 3.Сумма переменных затрат на 1 изделие (руб.) | +460 | ||

| 4.Себестоимость 1 изделия | +800 |

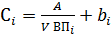

1.  (2)

(2)

где  - единица себестоимости

- единица себестоимости

А - сумма постоянных затрат отнесённые на i - ый вид продукции

- объём выпуска I - ого вида продукции (в рачатах он в физических единицах)

- объём выпуска I - ого вида продукции (в рачатах он в физических единицах)

- сумма переменных затрат на единицу i-ого вида продукции

- сумма переменных затрат на единицу i-ого вида продукции

(подставляем в формулу)

Сотч. = 12000000/10000+2800 = 4000

Сусл. 1. =12000000/13300+2800 = 3700

Сусл. 2. =20482000/13300+2800 = 4340

Сплан. =20482000/13300+3260= 4800

∆С = +800 р., в т.ч. за счет:

1.изменения объемы выпуска продукции:

∆СVВП = Сусл. 1. - Сотч. = 3700-4000 = -300

2.показатель постоянных затрат

∆СА = Сусл. 2. - Сусл. 1. = 640

3.∆Сb = Сплан. - Сусл. 2 = 4800-4340= +460

№5 (На прибыль от реализации продукции)

По приведенным данным определить прибыль от реализации продукции в плановом году.

Предприятие планирует выпустить 30 тыс. ед. готовой продукции. Оптовая цена за ед. продукции -15 руб. Производственная себестоимость за отчетный год – 10 руб. В плановом году снижение себестоимости должно составить 5%, коммерческие расходы – 0,5% от производственной себестоимости. Остаток готовой продукции на складе на начало отчетного периода – 1500 ед., на конец – 500 ед.

Прибыль от реализации = В – Сполн.

Сполн. = Спроизвод. +КР

1. Спл 1 изд. = 9,5 руб.

2. С = Он (оптовая цена)(10) + ТП(9,5) – Ок(9,5) = 15000+9,5*30000-500*9,5 = 295250 р.

3. КР = 295250*0,5% = 1476,25

4. Сполн. =КР +Спроизвод. = 296726,25

5. В = 15*31000 = 465000 (как?)

6. Прибыль от реализации = 465000-296726,25 = 168274,75

№6 Величина амортизации 4 методами

Величина амортизации определяется след.методами:

1. Линейный -сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта ОС и нормы амортизации исчисленной исходя из срока полезного использования.

Аi = ПС*На

На = 1/n*100%

Аi – годовая сумма амортизации

N – срок службы объекта ОС

ПС – первоначальная стоимость

На – норма амортизации

Пример: Приобретен объект ОС стоимостью 200 т.р. со сроком полезного использования -5 лет. Рассчитайте годовую сумму амортизационных отчислений.

На = 1/n*100% = 1/5*100=20%

Аi = ПС*На = 200000*20% = 40000р.

2. Способ уменьшаемого остатка – годовая сумма амортиз.отчислений определяется исходя из остаточной стоимости объекта ОС и норма амортизации исчисленной исходя из срока полезного использования.

ОС = ПС -

ОС – остаточная стоимость

Пример: Приобретен объект ОС первоначальной стоимостью -100 т.р. со сроком полезного использования -5 лет. Рассчитайте годовую сумму амортизационных отчислений.

| Год со дня приобретения | ОС на начало отчетного периода | НА | ∑А | ОС на конец отчетного периода |

| 20% | 100000*20%/100 = 20000 | 100000-20000 – 80000 | ||

| Итого: |

3. По сумме чисел лет срока полезного использования – годовая сумма амортиз.отчислений определяется исходя из первоначальной стоимости объекта ОС и годового соотношения, где в числителе число лет, остающегося до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта.

Данный способ предпочтителен тем, что позволяет уже в начале эксплуатации списать большую часть стоимости основных фондов, далее темп списания снижается, что обеспечивает снижение себестоимости продукции.