Налоговики теряют уведомления о переходе на УСН

Людмила Масленникова

эксперт журнала «Упрощенка», кандидат экономических наук

Этим летом инспекторы рассылают упрощенцам странные запросы — пояснить, на каком основании они применяют УСН. Об этом рассказали наши читатели, которые уже получили требования от ИФНС (см. письма читателей). Если не сможете подтвердить, что переходили на упрощенку, то ИФНС доначислит налоги по общей системе. Поэтому соберите доказательства, что вы вправе применять спецрежим.

Из писем читателей

Фирма создана в 2011 году, с самого начала подали заявление о применении УСН. Все годы отчитывались по УСН, регулярно давали пояснения к декларации по УСН. Инспекцию не меняли. А на днях получили запрос: на каком основании мы отчитываемся по УСН?

Фирма создана в 2011 году, с самого начала подали заявление о применении УСН. Все годы отчитывались по УСН, регулярно давали пояснения к декларации по УСН. Инспекцию не меняли. А на днях получили запрос: на каком основании мы отчитываемся по УСН?

ИП зарегистрирован в июне 2015 года, сразу подал заявление о применении УСН и заявление о нулевой ставке по УСН. За 2015—2016 годы инспекция приняла декларации по УСН без вопросов. И вдруг после декларации по УСН за 2017 год сообщают, что мы не являемся плательщиком УСН.

Найдите уведомление о переходе

Отыщите документы, которые доказывают, что вы передавали в ИФНС уведомление о переходе на упрощенку (п. 1 и 2 ст. 346.13 НК). В зависимости от того, каким способом вы передавали документ в инспекцию, у вас сохранится уведомление с отметкой ИФНС или только документы, которые подтверждают отправку (см. образцы далее). Подробности — в табл. 1.

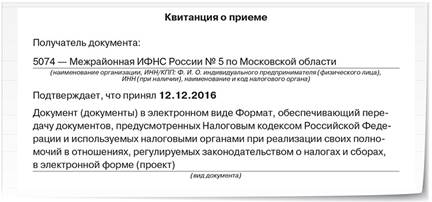

Образец 1. Квитанция о приеме электронного уведомления о переходе на УСН

Образец 2. Уведомление о переходе на УСН с отметкой ИФНС

Таблица 1. Какие документы подтвердят отправку уведомления об УСН

Какие еще документы стоит хранить упрощенцам даже после установленных сроков, смотрите в табл. 2.

Таблица 2. Какие документы стоит хранить дольше обычного

Компания не может применять упрощенку, если опоздала с уведомлением (подп. 19 п. 3 ст. 346.12 НК). Поэтому проверьте, что вы вовремя подавали уведомление. Напомним, крайние сроки подачи уведомления зависят от того, когда вы стали применять спецрежим.

С начала работы компании. Подавать уведомление необходимо в течение 30 календарных дней с даты регистрации (п. 1 и 2 ст. 346.13 НК).

С начала года. В этом случае срок подачи — не позднее 31 декабря года, предшествующего началу применения УСН. А если 31 декабря выпал на выходной, то срок переносится на первый рабочий день нового года, в котором вы стали применять УСН.

Запросите информационное письмо в налоговой

Если у вас не сохранилось уведомление, запросите информационное письмо в ИФНС. Попросите указать, что ваша компания подала уведомление о переходе на УСН и законно применяет спецрежим. Инспекторы должны выдать информационное письмо по форме № 26.2-7 (приказ от 02.11.2012 № ММВ-7-3/829). Запрос составьте в произвольной форме (образец внизу).

Образец. Запрос информационного письма о переходе на УСН

| Скачать образец Запроса |

Если инспекторы откажутся выдать письмо, значит, они признают, что вы не вправе применять УСН. Тогда придется доказывать право на упрощенку в УФНС или в суде.

Смотрите, какие аргументы привели налогоплательщики, чтобы доказать, что правомерно применяли УСН, и какие доводы не помогли доказать право на спецрежим (табл. 3).

Таблица 3. Споры упрощенцев по поводу уведомлений