Лабораторная работа №3

Тема: Анализ труда и заработной платы

Цель: Изучение анализ труда и заработной платы

Теоретический раздел

Рациональное использование персонала предприятия – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов. Для целей анализа весь персонал следует разделить на промышленно-производственный и непромышленный персонал. К промышленно-производственному персоналу (ППП) относят лиц, занятых трудовыми операциями, связанными с основной деятельностью предприятия, а к непромышленному персоналу относят работников учреждений культуры, общественного питания, медицины и пр., принадлежащих предприятию.

Работники ППП подразделяются на рабочих и служащих. В составе служащих выделяют руководителей, специалистов и других служащих (конторский учётный и т.п. персонал). Рабочих подразделяют на основных и вспомогательных.

В процессе выполнения лабораторной работы рассмотрим следующие подпункты:

1) Анализ обеспеченности предприятия трудовыми ресурсами.

2) Анализ использования трудовых ресурсов.

3) Анализ использования фонда заработной платы

Анализ обеспеченности предприятия трудовыми ресурсами

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, степень использования оборудования, машин, механизмов и как следствие - объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Источники информации - план по труду, статистическая отчетность «Отчет по труду», данные табельного учета и отдела кадров.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий.

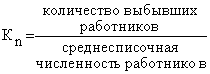

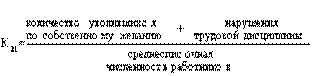

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

Показатели движения рабочей силы

| Название показателя | Формула для расчёта показателя | Экономический смысл |

| Коэффициент оборота по приёму (Кn) Коэффициент оборота по выбытию (Кв) Коэффициент текучести кадров (Кт) Коэффициент постоянства кадров (Кпост) |

| Характеризует удельный вес принятых работников за период Характеризует удельный вес выбывших за период работников Характеризует уровень увольнения работников по отрицательным причинам Характеризует уровень работающих на данном предприятии постоянно в анализируемом периоде (году, квартале) |

Анализ использования трудовых ресурсов

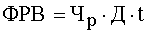

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период, а также по степени использования фонда рабочего времени (ФРВ). Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Фонд рабочего времени (ФРВ) зависит от численности рабочих (Чр), количества отработанных одним рабочим дней в среднем за год (Д), средней продолжительности рабочего дня (t):

|

В ходе анализа необходимо выявить причины образования сверхплановых потерь рабочего времени. Среди них могут быть: дополнительные отпуска с разрешения администрации, невыходы на работу по болезни, прогулы, простои из-за неисправности оборудования, отсутствие работы, сырья, материалов, топлива, энергии и т. д. Помимо ФРВ, выделяются показатели использования рабочего времени:

Календарный фонд рабочего времени (КФВ) рассчитывается как сумма числа человеко-дней явок и неявок на работу или отработанных и неотработанных человеко-дней и равен произведению среднесписочной численности рабочих на количество календарных дней

Табельный фонд рабочего времени (ТФВ) определяется вычитанием из календарного фонда времени человеко-дней праздничных и выходных

Максимально возможный фонд рабочего времени (МФВ) представляет собой максимальное количество времени, которое может быть отработано в соответствии с трудовым законодательством. Величина его равна календарному фонду за исключением числа человеко-дней ежегодных отпусков и человеко-дней праздничных и выходных.

На основании абсолютных показателей рабочего времени в человеко-днях исчисляются относительные показатели, характеризующие степень использования того или иного фонда времени. Для этого определяется удельный вес отработанного времени в соответствующем фонде рабочего времени.

а) коэффициент использования календарного фонда времени (К1)=

число отработанных человеко/дней/ КФВ

б) коэффициент использования максимально возможного фонда времени (К2) = число отработанных человеко/дней/ МФВ

Можно определить также средние показатели. Средняя продолжительность рабочего периода (СПрп) показывает среднее число дней, отработанных одним рабочим за тот или иной период.

СПрп= число отработанных человеко/дней/ среднесписочной численности рабочих за данный период.

Так же можно рассчитать среднюю установленную и среднюю фактическую продолжительность рабочего дня.

Средняя установленная продолжительность рабочего дня для каждого предприятия зависит от удельного веса рабочих, имеющих различную установленную продолжительность рабочего дня (рабочие вредных производств имеют сокращенный рабочий день), в их общей численности. В этом случае средняя установленная продолжительность рабочего дня вычисляется как средняя арифметическая из установленной продолжительности рабочего дня отдельных категорий рабочих (X), взвешенная по числу рабочих с данной продолжительностью рабочего дня (f).

Средняя фактическая продолжительность рабочего дня определяется как отношение отработанных человеко-часов, включая человеко-часы внутрисменного простоя и человеко-часы, отработанные сверхурочно, к сумме фактически отработанных человеко-дней.

Таким образом, коэффициент использования рабочего дня (Ки.р.д) можно вычислить как:

Ки.р.д= средняя установленная продолжительность рабочего дня/

средняя фактическая продолжительность рабочего дня.

Анализ использования фонда заработной платы

Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой.

Абсолютное отклонение  определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

.

.

Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы  .

.

Относительное отклонение фонда заработной платы:

.

.

Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции.

Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных.

Темп роста среднегодовой зарплаты определяется отношением

среднегодовой зарплаты за отчетный период к среднегодовой зарплате

за прошлый период.

Коэффициент опережения определяется отношением темпа роста

производительности труда к темпу роста его оплаты.