Урок №1

Пусть ваши деньги работают на вас

Как известно, просто так в этом мире ничего не бывает. И если мы не пользуемся данными нам шансами, то ничего хорошего из этого обычно не выходит. Задумайтесь, правильно ли Вы пользуетесь своим доходом? Вернее так: используете ли Вы его себе на благо или только для удовлетворения сиюминутных потребностей? Используете ли Вы деньги «на всю катушку», выжимая из них все возможности?

Работают ли деньги на Вас или Вы работаете на них?

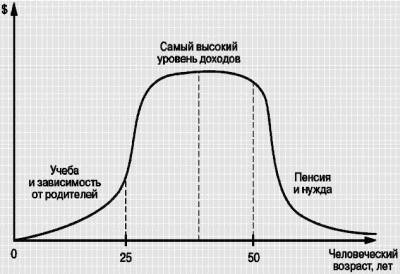

Посмотрите на рисунок 1.

рис. 1

На нем показана «финансовая активность» среднестатистического человека на протяжении всей жизни. Действительно, период 25–50 лет – это самый «пик», когда есть силы, знания и опыт зарабатывать максимум. К пенсии наши жизненные ресурсы начинают потихоньку угасать, соответственно, и денег мы получаем меньше. В итоге… Пенсия - 3000 рублей в месяц, и «ни в чем себе не отказывайте».

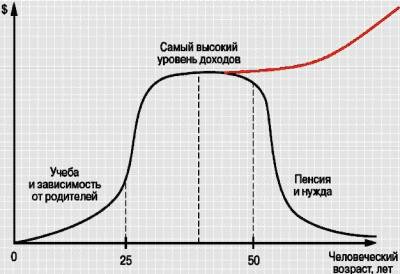

Между тем, имея максимум на пике активности, почему мы не можем этот же максимум от него получить? На рисунке 2 видно, что если вовремя спохватиться, то нищенской пенсии можно избежать.

рис. 2

Уходящая ввысь красная линия вовсе не значит, что надо в поте лица всю жизнь работать на свои деньги и умереть от усталости прямо на рабочем месте. Она означает возможность заставить деньги работать на себя. Как? – спросите вы. – Экономить? Не совсем. Регулярно откладывая в наиболее активный период своей жизни часть своего дохода на создание капитала, Вы можете обеспечить себе солидный пассивный доход в будущем. Приходите на конференцию «Первые шаги в инвестировании», и Вы узнаете больше об этой возможности.

Как известно, существует четыре способа получать доход:

1. Работать «на дядю»;

2. Частная практика (freelance, врач, юрист и т.д.);

3. Свой бизнес (Вы организовываете работу других людей);

4. Пассивный доход («работающие» активы или инвестирование).

Речь, конечно же, пойдет о последнем пункте – пассивном доходе, который становится для нас той самой красной линией на графике. Пассивный доход – это тот доход, который не зависит от Вашей каждодневной деятельности, то есть от зарплаты. Это может быть сданная в аренду недвижимость, сетевой маркетинг, авторские права на какое-либо пользующееся спросом произведение или же… инвестирование. Именно о нем и пойдет речь в наших уроках. А точнее об инвестировании в фондовый рынок.

Фондовый рынок – это такая же работа, куда вы ходите каждый день, только для денег. Дайте им тоже расти над собой и получать зарплату. Вы же развиваетесь, учитесь, работаете. Вот и Ваши деньги тоже могут развиваться, учиться и работать… на Вас!

Чтобы лучше понять принципы работы денег, рекомендуем Вам прочесть книгу Генриха Эрдмана «Как получать деньги, ничего не делая, или Путь к финансовой свободе в России».

Урок №2

В прошлом выпуске мы остановились на создании капитала посредством инвестирования. Любимый пример успешных инвесторов – как один сэкономленный за день доллар можно превратить в миллион. Самая распространенная реакция обычного человека – круглые от удивления глаза.

Мы с Вами можем провести небольшой эксперимент: посчитайте, сколько Вы можете «накопить» через 32 года, если будете инвестировать один доллар каждый день под 20% годовых. Рассуждаем логически. В году 365 дней. То есть в год мы инвестируем 365 долларов под 20% годовых. 20% от 365 долларов – это 73. То есть Вы будете получать в год 73 доллара. Это явно не миллион. Даже через 32 года.

Но если бы все было так просто! В инвестировании есть один небольшой секрет, который позволяет получать следующие цифры (табл. 1):

| Размер созданного капитала при ежедневном инвестировании $1 | |||

| Сумма | Ставка | 30 лет | 32 года |

| $ в день | % в год | ||

| 210 294 | 284 184 | ||

| 700 824 | 1 042 956 | ||

| 2 459 241 | 4 034 769 | ||

| 8 921 477 | 16 137 502 |

Таблица 1

Название этому «секрету» - сложный процент, без которого инвестирование не было бы инвестированием. Фондовый рынок таит в себе воистину безграничные возможности. Главное, уметь ими пользоваться. Мы - умеем. Убедитесь в этом, посмотрев на наши результаты.

А теперь давайте посмотрим на таблицу 2. Как видим, в зависимости от годовых процентов и суммы инвестиций, итоговая сумма капитала отличается в разы.

| Размер созданного капитала при ежемесячном инвестировании | |||

| Сумма | Ставка | Время | Капитал |

| $ в месяц | % в год | лет | $ |

| 1 149 000 | |||

| 1 110 000 | |||

| 1 730 000 | |||

| 2 186 000 |

Таблица 2

Почему мы говорим именно о 20%, хотя единицы банков предлагают возможность «заработать» до 15% годовых, при этом с трудом переигрывая инфляцию? Хотя доходность инвестирования в прошлом не определяет доходность в будущем, обеспечить 20% в год более чем реально. Узнать больше об этом и многом-многом другом Вы сможете, посетив ближайшую конференцию «Первые шаги в инвестировании».

Зарплата денег

Впрочем, это не единственный секрет. Но обо всех «тайнах» – позже. В частности, о сложных процентах будет отдельный выпуск.

Справедливости ради – это была «хорошая» сторона «медали». Бесплатный сыр, как известно, в мышеловке. Верить мифам о том, что инвестирование – это легкий и безопасный процесс, не стоит. Наоборот, 70% управляющих компаний постоянно проигрывают рынку, 90% акций не имеют потенциала роста. На рынке доходность прямо пропорциональна риску. Именно поэтому мы создали информационно-аналитические обзоры «Голубые монстры» и «Звездные фонды», ориентированные на тех, кто хочет избежать участи постоянных неудачников. Ведь не просто так существуют 30% УК, которые обыгрывают рынок, и «голубые фишки», а также такие понятия, как стратегия инвестирования и портфель инвестора. Наконец, есть профессионалы, которые с удовольствием делятся своими знаниями.

Урок №3

Важность цели

Человек без целей как корабль без руля, направляющийся туда, куда дует ветер и влечет течение. Человек же с ясными и конкретными целями подобен судну, идущему строго по заданному курсу к месту назначения.

Несомненно, один из важнейших факторов достижения успеха в любой области жизни, а особенно в сфере личных финансов – четкое понимание того, что Вы хотите. Ведь, скорее всего, Вы желаете иметь много денег не просто ради того, чтобы в них купаться, а для достижения каких-то своих целей, реализации мечтаний.

Главный источник большого успеха – ясные, конкретные, измеримые цели и планы, зафиксированные письменно и сопровождаемые горячим желанием осуществить их. Когда Вы знаете, чего хотите, это значительно повышает вероятность успеха.

И наоборот – неудача следует за неспособностью в точности определить, что Вам нужно; как выглядит то, чего Вы хотите; когда вы этого хотите и намерены ли добиться своего.

RICH Consulting регулярно проводит конференции и тренинги. И практически на каждом из мероприятий мы задаем вопрос о целях – «чего Вы хотите?». Ответ в большинстве случаев традиционен – создать капитал. Странно было бы услышать иное на конференции по созданию капитала, правда? «Какой капитал вы хотите создать? – Чем больше, тем лучше!», «А когда? – Естественно, чем скорее, тем лучше!».

К сожалению, значительная часть людей стремится к расплывчатым общим понятиям, а не к «осмысленной конкретике». Но цели нельзя достичь, если не видеть ее.

Если Вы не знаете, куда направляетесь, то почти наверняка придете не туда, куда нужно. Двигаясь по жизни бесцельно, очень просто уподобиться Колумбу, который отправился в Новый Свет, не зная, куда плывет. Когда он добрался туда, то не мог определить, куда попал, а когда вернулся обратно, то не знал, где был.

Поэтому, прежде чем начинать говорить об инвестировании вообще, стоит четко определить цели, которые мы преследуем.

Считаем свою мечту

Мы настоятельно рекомендуем Вам выполнить данное упражнение и лишь потом продолжить изучение курса.

Представьте свое идеальное будущее. Что Вы в нем видите? В каком доме Вы живете? На какой машине ездите? Какие люди вас окружают? Где, с кем и как Вы проводите свободное время? Куда Вы ездите отдыхать? В конце концов, чем Вы занимаетесь каждый день? Уделите своей мечте несколько минут, постарайтесь, чтобы Вас никто не беспокоил. Нарисуйте мечту в своем воображении. Создайте картинку собственного будущего.

Когда Вы четко увидите, чего хотите достичь, запишите подробно все свои цели. Не пропускайте ничего, записывайте все, о чем Вы мечтаете. Не ограничивайте себя, представьте, что у Вас есть абсолютно все, чтобы достичь своих мечтаний.

Записав цели, проставьте напротив каждой из них стоимость (если, конечно, это материальная цель). То есть сколько Вам потребуется денег для реализации каждой мечты. Возможно, это будет разовое вложение средств, а может быть регулярные траты (например, на отдых). Естественно, точно предугадать заранее, что сколько будет стоить, нельзя, поэтому оценивайте примерно, по сегодняшним ценам.

Когда вы посчитаете, сколько денег Вам понадобится для достижения каждой цели, разбейте их на единоразовые траты (в которых придется вложить некоторую сумму всего один раз) и регулярные.

Посчитайте сумму по каждой из двух категорий. По единоразовым тратам все понятно – именно такая сумма Вам потребуется, чтобы реализовать цели. Но как быть с регулярными тратами?

Допустим, Вы посчитали, что Вам необходимо около 5000 долларов в месяц регулярных расходов, чтобы жить той жизнью, которую вы представили в своей мечте. То есть необходимо обеспечить себя пассивным доходом (который имеется независимо от того где, чем и как Вы занимаетесь), эквивалентным данной сумме. Чтобы посчитать, какой капитал, работая на Вас, обеспечит подобным пассивным доходом, умножьте эту сумму на 100. В нашем примере это будет 500 000 долларов. И это именно тот капитал, который нам нужен.

Почему мы умножаем на 100?

Когда наш капитал будет создан, мы вряд ли захотим его потерять. Поэтому будем размещать его в инструментах с низкой степенью риска и небольшой прибылью. Такие инструменты, в среднем, сейчас приносят прибыль около 10–12% годовых, что составляет около 1% ежемесячного дохода. То есть мы сможем получать в месяц примерно одну сотую созданного капитала. На данный момент это оптимальный процент по самым консервативным и безопасным инструментам: банковским депозитам и облигациям. Но для того чтобы получать такую доходность в будущем, нам придется добавлять в инвестиционный портфель такие инструменты, как недвижимость и наиболее ликвидные акции компаний развитых стран.

Итак, Вы определили капитал, который обеспечит Вас необходимым пассивным доходом для регулярных расходов. Прибавьте к нему сумму, которая потребуется для единоразовых приобретений. В итоге Вы получили финансовую цель – капитал, который Вам необходим для осуществления Вашей мечты.

Теперь осталось понять, сколько времени нам понадобится для создания подобного капитала?

Для данного расчета также потребуется сумма, которую Вы готовы инвестировать в создание капитала в месяц. Представим, что это 200 долларов ежемесячно. И приблизительная прибыль, которую мы собираемся получать в среднем на свой капитал. В нашем примере заложим 20%.

Несложный расчет, который Вы, в свою очередь, можете произвести, внеся все данные в калькулятор рантье, показал, что для создания капитала в 500 000 долларов понадобится 20 лет. Если Вас пугают столь большие сроки, не отчаивайтесь, все в наших руках – инвестируйте регулярно большую сумму или научитесь получать чуть большую доходность, и Вы достигнете своей финансовой цели гораздо быстрее. Как это сделать, Вы узнаете, посетив наш тренинг «Секреты создания капитала».

Теперь мы четко видим, какова наша цель, как долго до нее идти, сколько необходимо откладывать ежемесячно и какую доходность рассчитываем получать:

создаваемый капитал: 500 тыс. долларов;

сумма ежемесячных инвестиций: 200 долларов;

ориентировочная доходность инвестиций: 20% годовых (другой вопрос, как получать максимальную доходность? Этому учат наши обзоры «Голубые монстры» и «Звездные фонды»);

срок создания капитала: 20 лет.

Поздравляем! Вы сделали очень важный шаг, четко определив свою мечту. Написав цель и осознав, как ее можно достичь, Вы стали гораздо ближе к финансовому успеху, чем 90% населения нашей страны, которые даже не знают, чего хотят. Повторимся, видение цели есть ключевой фактор успеха! Если Вы все еще не записали цель, то самое время сделать это сейчас!