Цель работы: изучение понятия платежеспособности, проведение оценки платежеспособности и финансовой устойчивости предприятия.

Одной из важнейших характеристик финансового состояния коммерческой организации является ее платежеспособность, под которой понимается способность коммерческой организации рассчитываться по всем своим обязательствам (долгосрочным и краткосрочным).

Платежеспособность коммерческой организации определяется наличием необходимых платежных средств для своевременных расчетов с поставщиками, рабочими и служащими по заработной плате, финансовыми органами, налоговой системой, банками и другими контрагентами.

Для того чтобы оценить платежеспособность, необходимо проанализировать, какие средства и каким образом могут быть мобилизованы для предстоящих расчетов.

В общем случае предприятие платежеспособно, когда его активы превышают внешние обязательства.

В качестве показателей оценки платежеспособности коммерческой организации необходимо использовать финансовые коэффициенты, представленные в таблице 3.

Таблица 3

Финансовые коэффициенты платежеспособности

| №п/п | Наименование показателя | Формула расчета | Нормативное значение | Пояснение |

| Общий показатель платежеспособности |

| L1˃1 | ||

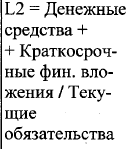

| Коэффициент абсолютной ликвидности |

|

| Показывает какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений | |

| Коэффициент критической ликвидности |

|

| Показывает какая часть краткосрочных обязательств организации может быть погашена за счет денежных средств в краткосрочных ценных бумагах | |

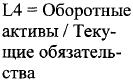

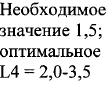

| Коэффициент текущей ликвидности |

|

| Показывает какую часть текущих обязательств по кредитам и расчетам можно погасить мобилизовав все оборотные активы | |

| Коэффициент маневренности функционирующего капитала |

|

| Показывает какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности | |

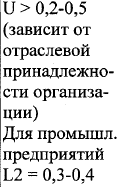

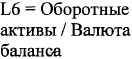

| Доля оборотных средств в активах |

| ˃0,5 | Зависит от отраслевой принадлежности организации | |

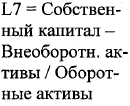

| Коэффициент обеспеченности собственными средствами |

|

| Характеризует наличие собственных оборотных средств у организации, необходимых для ее текущей деятельности |

Анализ показателей оценки платежеспособности коммерческой организации ведется в динамике, в сопоставлении, с рекомендуемыми значениями и данными других предприятий. По итогам анализа делается вывод о степени платежеспособности коммерческой организации (абсолютная, нормальная, удовлетворительная, неудовлетворительная) и причинах ее изменения, а также об уровне финансового риска (в аспекте платежеспособности): полное отсутствие, низкий, средний, высокий, связанного с деятельностью данной коммерческой организации.

Практическая работа №5 состоит из одного задания, по результатам его выполнения необходимо заполнить ПРИЛОЖЕНИЕ 8 и сделать выводы.

Задание. Используя данные бухгалтерских балансов (ПРИЛОЖЕНИЕ 1) и таблицу 3, рассчитайте финансовые коэффициенты платежеспособности:

- общий коэффициент платежеспособности (L1),

- коэффициент абсолютной ликвидности (L2),

- коэффициент ≪критической оценки≫ (L3),

- коэффициент текущей ликвидности (L4),

- коэффициент маневренности функционирующего капитала (L5),

- долю оборотных средств в активах (L6),

- коэффициент обеспеченности собственными оборотными средствами (L7)

Оцените их динамику, сравните каждый коэффициент с нормативным значением и напишите вывод об изменении платежеспособности предприятия за анализируемый период. Решение представьте в ПРИЛОЖЕНИЕ 8.

ПРАКТИЧЕСКАЯ РАБОТА №5

«Анализ отчета о финансовых результатах (форма №2)»