Бюджет делится на части – доходную и расходную.

Доходная часть отражает все доходы, которые планируется получить за определенный период времени, в расходной части просматриваются все запланированные расходы.

Считается, что в теоретическом аспекте доходы населения выступают объективным системным явлением, а значит, экономической категорией и субъективным стоимостным инструментом жизнедеятельности человека, что обуславливает необходимость изучения этой составляющей части бюджета.

Для удовлетворения потребностей в материальных благах и услугах домохозяйства должны получать средства для существования, то есть доход. Совокупный доход домохозяйств состоит из денежных доходов домохозяйств - в рублях, доллара, евро; доходы в натуральной форме – это доходы, получаемые от личного подсобного хозяйства (дача, огород) либо часть заработной платы, выдаваемая членам семьи в натуральной форме. Но, если домохозяйства производит продукты с целью реализации на рынке, то средства, полученные от их продажи, приобретают денежное выражение.

Денежные доходы являются основным источником, нежели натуральные доходы, в соответствии с этим, денежные обладают сложной

Классификация доходов на основании различных признаков:

1. По равномерности – постоянные и временные,

Постоянный – это доход, который, согласно ожиданиям человека, сохранится в будущем. В стабильном экономическом обществе к этому виду дохода относят, как правило, оплату трудовой деятельности.

Временным называется доход, в будущем, который может исчезнуть. Даже переменный доход подразделяются на периодические (дивиденды, авторские гонорары) и разовые (случайные) – подарки, выигрыш в лотерею, что говорит о высокой сложности структурирования.

2. Для анализа и измерения доходов домохозяйств используют понятия номинальных, реальных и располагаемых доходов.

Номинальные – то количество денег, которое лица получают за определённый период, оно характеризует уровень денежных потоков независимо от налогообложения.

Реальные доходы отражают количество товаров и услуг, которые можно приобрести на фактически полученные номинальные деньги и зависят от соотношения темпов роста располагаемых доходов и индекса роста потребительских цен

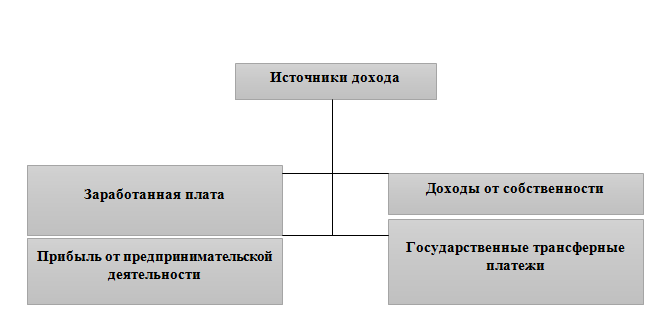

Согласно последней классификации доходная часть объединяет в себе

4 большие категории. Основным, наиболее весовым компонентом совокупного дохода семьи остается заработанная плата, которая не может быть установлена ниже определенной государством минимальной оплаты труда. Из-за недостатка средств бюджета члены домохозяйств ищут дополнительные источники доходов. Кроме трудовой деятельности и получения заработанной платы домохозяйства прибегают к ведению личного подсобного хозяйства, осуществлению предпринимательской и индивидуальной трудовой деятельности, к сдаче недвижимости и предметов длительного пользования в аренду, не исключены и акты покупки и продажи ценных бумаг.

К доходам от второго вида по общепринятой классификации источников дохода – предпринимательской деятельности домохозяйств – относят любые доходы, получаемые от участия в частном бизнесе, в организованной и неорганизованной форме. Доходы от реализации продукции, полученной в личных подсобных хозяйствах граждан, также могут быть отнесены к доходам от предпринимательской деятельности, если имеет место регулярный характер производства этой продукции для реализации на рынке.

Интенсивный поток денежных средств от государства к населению включает денежные трансферты, идущие на выплату пособий, пенсий, стипендий разным категориям населения представляют собой третий тип классификации. И наконец, четвертый – доходы от операций с личным имуществом – владения собственностью. Это процент на принадлежащие членам домохозяйства накопления денег в банках, арендная плата и авторский гонорар [3].

За счёт доходов домохозяйство оплачивает свои расходы, для объективной оценки которых целесообразно разделить их на 3 раздела: трансферты – обязательные платежи и взносы государству и предприятиям, а также добровольные трансферты другим домохозяйствам – алименты, денежные переводы. Потребление – покупка товаров и услуг, предназначенные для потребления. И сбережения – результат суммарного накопления в процессе непрерывного присоединения все новых и новых сбережений к суммам, накопленных ранее [1].

Расходная часть семейного бюджета определяется спецификой взаимоотношений в семье: волевыми качествами супругов (при формальном главенстве мужа реальная власть в семье принадлежит жене); разлукой (при выезде мужа на заработки, в рамках текущих расходов свобода распоряжения принадлежит жене; если муж пребывает в заключении, то на женские плечи ложится и обеспечение доходной части), аналогично в случае выполнения молодым мужем гражданского долга (служба в армии); степенью тактичности и уважения, в силу которых муж считается с мнением жены и предоставляет ей при реализации расходной части семейного бюджета определенную свободу.

В связи со сложившимися особенностями отношений в домохозяйстве, денежные расходы можно сортировать исходя из различных подходов. Каждая семья самостоятельно группирует их, определяя свою степень удобства в каждой из классификаций:

1) По значимости: необходимые, желательные, имиджевые товары или роскошь,

2) по периодичности: ежемесячные, ежегодные, переменные, сезонные расходы,

3) по величине: мелкие, средние и значимые,

4) по назначению: питание, одежда, транспорт, образование и многие другие.

Таким образом, бюджет любой семьи составляется в виде баланса ее доходов и расходов. Баланс между общими объемами, составляющими бюджет, проявляется в зависимости от структур и объема расходов от структуры и объема доходов и является одним из составляющих показателей грамотного ведения хозяйства. В результате стремления к достижениям балансового состояния выявляются недостатки или избытки их планирования. Слово «баланс» с французского означает весы, где на одной чаще находятся доходы, а на другой располагаются расходы. Наглядно изобразить можно с помощью рисунка 5.

Рисунок 5 – Сбалансированный семейный бюджет

Образовавшийся дефицит семейного бюджета, представленный на рисунке 6 – это превышение расходов семьи над ее доходами, который требует появления дополнительных средств на его погашение.

Рисунок 6 – Дефицит семейного бюджета

Рисунок 7 отображает профицит – наоборот, превышение доходов над расходами, бюджет в таком состоянии превращается в источник накопления резерва на «чёрный день».

Рисунок 7 – Профицит семейного бюджета

Овладев некими теоретическими знания, необходимо закреплять это все на практике. Планирование – вот на что следует обратить внимание, посвятить свое время на создание программы грамотного распределения, а не скрупулезного ввода всех чеков и мелких трат. Если сравнивать с человеческим организмом, то именно эта часть является шеей, – куда будет повернута, в том направлении и будет стремится бюджет – к тому же она является и самой интересной в домашней бухгалтерии.

Экономисты делят потребительские расходы на обязательные и произвольные.

Обязательные расходы можно рассматривать как минимально необходимые — это расходы на питание, одежду, транспорт, оплату коммунальных услуг и т. п. Если личные доходы потребителя не превышают обязательные расходы, то он, скорее всего, не сможет себе позволить произвольные расходы (на покупку книг, картин, машины и др.).

Чем богаче страна, тем меньшая часть личных доходов ее граждан идет на обязательные расходы. Немецкий исследователь-статистик Э. Энгель (1821—1896) установил связь между доходами населения и структурой потребления. Согласно «Закону Энгеля», чем выше уровень доходов семьи, тем меньше доля ее расходов на продовольственные товары. Соответственно возрастает спрос на промышленные товары широкого потребления, а при дальнейшем повышении уровня доходов существенно увеличиваются затраты на высококачественные товары и услуги. Таким образом, структура расходов на потребление изменяется в прямой зависимости от размера дохода.

Планирование семейного бюджета

Планирование представлено тремя аспектами:

1) подготовка к планированию,

2) непосредственный процесс распределения,

3) мониторинг качества исполнения [25].

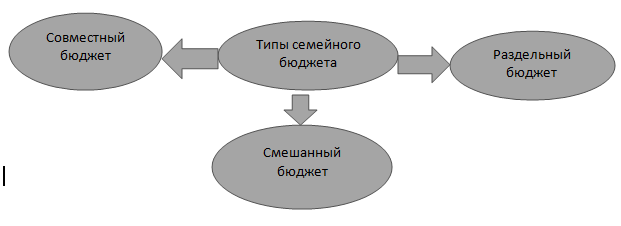

Для первого аспекта необходимым условием служит обозначение вида вашего семейного бюджета: совместный, раздельный или смешанный. Определив, выявляете недостатки и плюсы для вас в его пользовании, возможно у вас большая разница в доходах и один из вас не в силах совладать с правилами раздельного бюджета. Этот шаг позволяет подобрать удобный способ бюджетирования, что в дальнейшем станет помощником в планировании: вы сможете уже предопределять некоторые ходы дальнейших действий в осуществлении реализации плана каждого из вас.

Шаг № 2 – выбор наиболее комфортного способа фиксирования денежных операций. Мы уже выяснили, что наглядное представление предоставит свободное жонглирование цифрами, нежели процесс переработки подсчета цифр и последовательность их расформирования в уме. Для преодоления этого условия не требуется многого: возможно одолжить обычную тетрадь у своего ребёнка, поискать во всем многообразии канцелярии одну ручку, обзавестись свободным временем и напрячь свои мозговые извилины – начертить таблицу с двумя главными столбцами (доходами и расходами). Вторым вариантом может послужить использование электронной таблицы Excel. Здесь не применяются творческие способности в черчении, а только базовые умения пользования компьютером. Век технологий способствует созданию комфортных условий для реализации своих возможностей людям и предоставляет им право пользоваться третьим способ. Приложение для смартфонов очень удобно в качестве немедленного фиксирования ваших платежей на месте, осталось только подобрать подходящий для вас утилит. Известными серверами для отслеживания и планирования расходов являются Дребеденьги и Coinkeeper. К сожалению, последний вариант предоставляет некие сложности, так как приложения в основном платные, сложно будет найти что-то хорошее, за что не будут требовать списание ваших денег. Но можно рассматривать покупку такого приложения в качестве инвестиций в будущее: потратить один раз, но не тратить время на напечатание своих статей и фиксировать здесь и сейчас, не беспокоясь, что информация забудется. На этом подготовительная фаза заканчивается, сформировав основу для второй – самого процесса планирования.

Шаг № 3 – постановка целей и определение приоритетов. Не нужно экономить ради экономии, необходимо определять цели, иначе какой смысл со всей этой канителью. Здесь вы делаете разграничения в своих потребностях, размышляете над тем, что вам необходимо в будущем, как для удовлетворения своих желаний, так и в качестве фундамента для достижения иных целей. Для удобства разграничения следует поделить цели в зависимости от сильного желания и интервала времени, необходимого для реализации. В таблице 1 представлен пример оформления вышесказанной информации.

Таблица 1 – Установка целей (составлен автором)

Краткосрочной целью может быть покупка электронных приборов или погашения долгов. К среднесрочным можно отнести долгожданную поездку или покупку квартиры. В долгосрочной перспективе представлены планы уже по выходу на пенсию, помощь детям ну или выплата ипотеки. Финансовые цели должны быть конкретными и достижимыми, для которых сумма для оценки стоимости цели определена точно или хотя бы приблизительно.

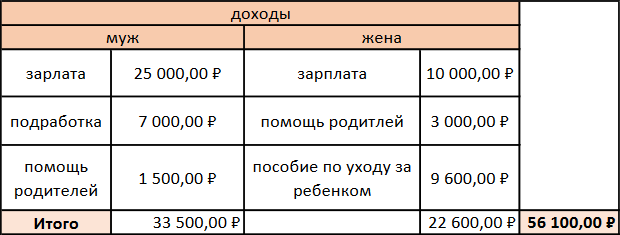

Шаг № 4 – оценка вашего финансового состояния. Эта стадия является самой важной, так как от обоснованности зависит характер воплощения ваших планов в жизнь: они буду либо удачные, либо провальные. Настало время взять себя в руки и упорно подумать над этим шагом. Сначала составьте список всех источников дохода и внесите в таблицу: не забывайте вносить абсолютно все источники ваших средств, было бы неплохо записать их в процентном соотношении, так как есть вероятность осознания ненадобности потраченных сил на этот способ дохода в связи с его минимальной полезностью, и упор сделать на источники, приносящие большую эффективность. В таблице 2 изображен пример выполнения этого шага.

Таблица 2 – Вариация оформления источников дохода (составлена автором)

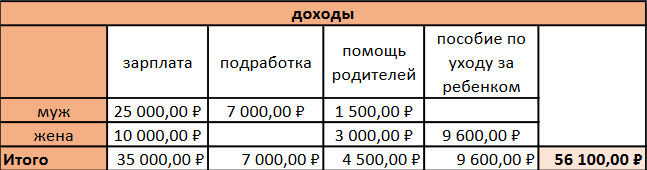

В каждой статье необходимо вписывать конкретные суммы, полученные по этой статье, и не стоит забывать о возможных кратковременных доходах, которые будут получены в этом месяце (ожидаемая премия, подарки): это необходимо, чтобы в дальнейшем вы были способны оценить совокупный доход, проанализировав количественные составляющие всех статей. Возможны различные вариации записи доходов членов домохозяйств, ведущих один бюджет: вы способны располагать их и в том виде, который показан в таблице 3.

Таблица 3 – Другая вариация оформления источников дохода (составлена автором)

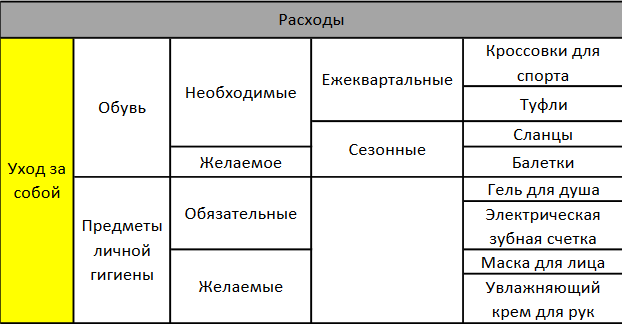

Переходим ко 2 категории – планирование расходов. Данная категория, на наш взгляд, является более значимой нежели доходная: потеряв контроль или не соблюдая сдержанность в некоторых вещах, вы способны лишиться всех денег, в том числе и накопленных. Расходы следует классифицировать как показано в таблице 4, и лучше использовать несколько типов классификаций к одной статье, тем самым вы упростите и облегчите себе жизнь при составлении плана. К примеру, категорию одежда можно распределить на необходимые и желаемые, а подкатегорию необходимые разбить еще на ежемесячные и ежегодные.

Таблица 4 – Оформление расходов

Можно поступить по-другому и предоставить каждому «свое пространство»: расписать расходы каждого члена семьи и расходы на семью в общем как продемонстрировано в таблице 5.

Таблица 5 – Расписание доходов на каждого челна семьи (составлена автором)

Проделав столь тяжкий труд, вы способны на данном этапе совершать ошибки в определении важных для вас статей, вам свойственно так же растеряться в их определении или попросту забывать некоторые из них. Кроме того, жизнь осложняется еще больше у тех, кто впервые решил испробовать ведения планирования своих финансов. К счастью, исследователи побеспокоились о людях, не имеющих свободного времени для подробного расписания их нужд, но желающих хоть как-то контролировать свое богатство, и для новичков, которые еще не способны грамотно справляться с такой работой, и придумали некие способы, чтобы упростить задачу.

Первый принцип был предложен Элизабет и Амелией Уоррен. Они предлагают не тратить время на отделение мелких категорий друг от друга на еще более мелкие, а попросту поделить по принципу 50/30/20. Это процентное соотношение расходов от общего объема, то есть 50% доходов должны покрывать расходы на необходимые вещи такие как налоги, питание, коммунальные услуги. 30% денежных средств можно оставить на не обязательные траты, но они обеспечивают некое развлечение среди серых будней: поход в кафе, в кино, и часть от 20% должны быть направлены на оплату долгов и кредитов, а оставшаяся – на черный день. На наш взгляд, доступный вариант для первоначального опыта планирования [24].

Правило Парето выступает вариацией первого способа, но еще наиболее упрощённый, хотя, казалось бы, куда еще проще. Здесь действует принцип 20/80, который предполагает 20% пускать на оплату задолженностей и 80% –располагать на все остальное. Этот вариант видимо для тех, кто забил себя в угол и не в состоянии пока четко разграничить свои нужды.

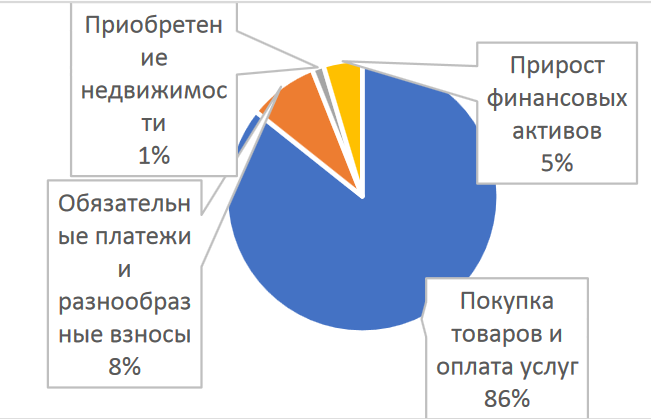

Примечание: данные способы являются лишь рекомендацией, но никак не указом, не стоит ссылаться полностью на них, а только брать за основу и подстраивать под свое положение объективно. Не стоит беспокоится о том, что вы идете в неверном направлении, если на ваши потребительские расходы будут тратится больше 85 % от всех накопленных денег. Согласно рисунку 8, покупка товаров и услуг составляет около 86% и 14% распределяется между обязательных платежами, приобретением недвижимости и приростом финансовых активов.

Рисунок 8 – Структура использования денежных доходов населения (составлен автором на основе [6])

Но не стоит полностью отводить взгляд за контролем данного вида расходов, так как в случае превышения показателя за 90% означает увеличение рисков и повышение вероятности возникновения ситуации, когда рост потребительских расходов приводит к дисбалансу денежных расходов и нехватке их на удовлетворение потребностей домохозяйств. Если рост потребительских расходов вызван повышением общественного уровня потребления и текущий денежный доход не покрывает рост потребностей, то формируются новые источники финансового обеспечения. С одной стороны, дополнительные источники оказывают положительное влияние из-за возможностей больше потратить на необходимое, но проблема в том, что большинство людей прибегают к легким способам получения таких возможностей, от которых жить спокойно возможности не предлагается в дальнейшем – потребительский кредит. Оформление его обеспечит вам недолгое пользование дополнительных средств, зато статья расходов «задолженность кредита» растянется на несколько лет, от чего беспокойство за его выплату доставит некие неудобства. Следовательно, не стоит пускать потребительские расходы на самотек, а стараться хоть немного очертить границу растрат на их составляющие и периодически контролировать [15].

Если данную задачу осуществлять сложно – воспользуйтесь советом, которым пользовались в основном люди 30-х годов. Данный способ в 2000-х потерял актуальность, и многие про него даже не слышали, не то, что пользовались им, но он научит вас некой сдержанности. Метод конвертов подразумевает в себе использование настоящих бумажных конвертов, либо воспользоваться средствами накопления безналичных денег – банковским картами, как возможность зарабатывать на cashback. Вам необходимо распределить сумму по конвертам и подписать их предназначение, например: конверт на проезд или конверт на кино. Главное – брать деньги на определенную потребность только из конверта, предназначенного для него, ведь в нем находится та сумма денег, которые вы позволяете себе тратить. Если деньги закончились – вы не должны забирать накопления из других конвертов.

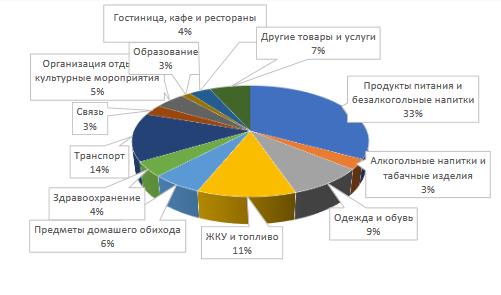

Благодаря проведенному опросу в 2017 году, были получены сведения о структуре потребления расходов, схематично изображённые на рисунке 9. Было выявлено, что значимую часть доходов бюджета тратиться на продукты питания, ЖКУ и транспорт, что вполне объективно.

Рисунок 9 – Структура потребительских расходов домашних хозяйств по целям потребления (составлен автором на основе [6])

Первые два показателя послужат вам условиями для восстановления жизненных сил и реализации своих трудовых способностей, а значимость транспорта объясняется необходимостью добраться до место своей работы за средства для своего существования. Удельный вес данной категории в количестве 14% расходов обусловлены дальностью расстояния от проживания за городом и потребностью в большем заработке, по сравнению с пригородом, или в связи с «высоким» качеством дорог и деталей транспортного средства, что приводит к увеличение затрат на починку машины или оплату проезда, не стоит забывать и о постоянном повышении цен на бензин.

Определяя статьи расходов своего бюджета, важно не упустить момент сбережения – это шаг № 5. Вы должны не распределять все свои доходы на расходную часть, а обзавестись привычкой копить, то есть не тратить денежные средства, а откладывать в резерв.

Сбережения имеют целевыми функциями сохранение накоплений, недопущение их убывания и минимизацию риска их ликвидации. Самый лучший способ обеспечить себе накопления – принцип «заплати сначала себе». Получив зарплату, вы откладываете определённую сумму, как бы платите себе, от чего и появилось такое название. Сумму откладываемых денег можно измерить исходя из правила 3-6 месяцев: у вас должны быть на руках или в качестве депозитных вкладов количество денежных накоплений, которых будет достаточно для проживания семьи в течении трех-шести месяцев после случившихся чрезвычайных обстоятельств. Потеря работы или проблемы со здоровьем возможны – мы не роботы, и именно эта «страховочная сетка» удержит вас от принятия отчаянных необдуманных решений и обеспечит вас временем справиться с возникшими проблемами.

Егорова И.К. в своей статье предлагает сформировать модели сбережений, подойти к ним так же трепетно как в формировании статейных доходов, что позволит вам в дальнейшем брать накопления на определенные необходимые мероприятия:

1) на текущее потребление,

2) резерв на форс-мажор,

3) на дорогостоящее имущество, затраты,

4) на долгосрочные потребности [7].

Обратим внимание на второй пункт – формирование фонда на черный день. Большой ошибкой, совершаемые людьми при формировании своего бюджета является не учет денег на чрезвычайные обстоятельства. Вина людей здесь минимальная, так как все это происходит на подсознательном уровне: «мы слишком осторожны, чтобы что-то произошло с нами плохого в будущем, лучше потратим деньги на более стоящее» – думают некоторые индивиды. А другая часть просто не думает о форс-мажорных обстоятельствах, так как у них сейчас все хорошо и нет негативных мыслей о неудачных обстоятельствах в будущем. Как бы это все красиво не звучало непредвиденные обстоятельства, которые не вписывались в ваши рамки представления, имеют место быть, для чего необходимо формировать «заначки» на случай непредвиденных ситуаций и позволять семье черпать оттуда финансовую помощь при острой необходимости [5].

Совет, который поможет сформировать привычку к накоплению. Он заключается в установлении автоматического перевода полученных денег на сберегательный банковский счет, не позволивший в дальнейшем вам тратить деньги, которые предназначены для другого. Чем раньше вы переведете, тем меньше шансов, что вы ими воспользуетесь.

От доходности, срочности и рискованности активов зависит эффективность сохранности сбережений, обеспечивающая высокую степень финансовой безопасности, что обуславливает важность определения сберегательных активов, куда осуществлены вложения сберегательных денежных средств. В дальнейшем будет происходить трансформация сбережений в инвестиционные ресурсы, которые станут важным фактором стабильности и укрепления финансового положения. Семья, как любая фирма, инвестирует время и другие ресурсы в свои активы с целью получения отдачи в будущем [17].

На данном шаге основной этап планирования завершен, он достался тяжким трудом, зато позволил достичь высоких результатов: сформировал представление о вашем состоянии и способствовал обучению финансовой грамотности. Для достижения максимизации полезности от планирования и для того, чтобы ваш труд не был напрасным, необходимо отслеживать действия, связанные с ним. Для этого и необходим третий этап – мониторинг качества исполнения.

В основе шага № 6 лежит ваша наблюдательность и умение решать возникшие проблемы. К сожалению, у вас не получится составить сразу идеальную таблицу, так как скорей всего, вы где-то переоценили свои возможности и недооценили свои потребности. Здесь важно не забросить то, что начали, так как по мере постоянного анализа доходов и расходов вы будете иметь более приближенное представление о ваших фактических трактах. Отслеживайте свои действия в течении некоторого времени, и тогда ваши запланированные расходы будут лишь немного отклонятся от фактических.

Главное помнить то, что бюджет – динамическая система, не всегда будет так, как запланировано, а, скорее, никогда они не будут пересекаться из-за неоднородности вашей жизни. В один месяц на одну из статей расходов вам придется потратить больше, чем в предыдущем месяце. Вы должны наблюдать и адаптировать свой бюджет по мере изменений в вашей жизни. Целью шага выступает получение четких представлений о финансовом положении и финансовых тратах, чтобы в следующий раз при составлении бюджета вы скорректировали его и подогнали под себя еще ближе.

Таким образом, для достижения эффективного использования своих доходов, домохозяйство должно правильно составить свой бюджет, на протяжении своих трат придерживаться его, тщательно продумывать свои приобретения и делать сбережения для достижения поставленных целей и предотвращения неожиданных обстоятельств.