Развитие лизинговых отношений в России в последние годы идет ускоренными темпами (хотя и не без задержек и спадов, связанных с общей нестабильностью инвестиционной деятельности в стране). Наибольшие темпы роста показывает лизинг автотранспорта: грузового, легкового, пассажирского. Автобизнес растет, следовательно, вместе с ним растут и потребности в лизинге автосервисного оборудования. Большим спросом среди лизингополучателей пользуется оборудование для производства продуктов питания, обработки древесины, пластмасс и металла, складское оборудование, увеличивается лизинг дорожно-строительной техники и строительного оборудования.

Правительство РФ осуществляет меры регулирования и стимулирования лизинговых отношений, предприятия проявляют заинтересованность в появлении альтернативных источников финансирования капитальных вложений, банки и другие финансовые учреждения позитивно оценивают новые финансовые инструменты и механизмы, открывающие для них дополнительные возможности с низкими рисками участвовать в финансировании реального сектора экономики. Положительным явлениям можно считать начало самоорганизации лизингового сектора: представители крупных лизинговых компаний ищут и находят общий язык с руководителями правительственных органов, занимающихся вопросами экономического развития.

Лизинговые операции рассматриваются государством как действенная форма инвестиций в экономику. Поэтому участникам лизинговых отношений, как правило, предоставляются льготы, в т. ч. и налоговые.

Вместе с тем, инвестирование в основной капитал российских предприятий на базе лизинга развито всё ещё недостаточно. К основным факторам, сдерживающим развитие лизинга можно отнести:

нечеткость законодательных и подзаконных актов по налогообложению и таможенным платежам, связанные с этим разночтения по вопросу о регламентации прав и обязанностей собственника и пользователя имущества, составляющего объект лизинга;

несовершенство механизма разделения рисков среди участников лизинговых сделок, особенно в тех случаях, когда состав участников расширен за счет привлечения банков, страховых компаний, органов государственного управления, фондов и других организаций;

сложности и проблемы в области страхования имущества и рисков (риска при транспортировке, монтаже, наладке и т.д.).

Для успешного развития лизинга представляется необходимым достичь следующих долгосрочных целей:

. Создание благоприятных условий для устойчивой деятельности лизинговых компаний и структур путем совершенствования нормативно-правовой базы, развития инфраструктуры поддержки, освоения новых форм и механизмов финансовой деятельности.

. Обеспечение устойчивого развития механизма лизинга в различных сферах экономической деятельности.

. Создание на региональном уровне экономических, правовых и организационных условий для формирования развитой инфраструктуры рынка лизинга, обеспечивающей его эффективный рост.

Необходимы разработка и реализация конкретных форм государственной поддержки субъектов лизинга и проведение следующих конкретных мероприятий:

снижение ставки таможенных пошлин на ввозимые в страну по лизингу виды оборудования, не имеющие отечественных аналогов;

активизация участия коммерческих банков в лизинговых сделках путем освобождения их от уплаты налога на прибыль, получаемую от предоставления кредитов при операциях финансового лизинга;

разработка и реализация схем кредитования и межбанковского сотрудничества при совместном кредитовании инвестиционных проектов, предусматривающих и распределение рисков между несколькими инвесторами;

предоставление специальных государственных гарантий коммерческим банкам, финансирующим лизинговые операции и проекты;

создание информационной сети для развития лизинга и обучения основам лизинговой деятельности;

использование потенциала лизинга при выполнении стратегических государственных программ развития экономики.

Применительно к Волгоградской области в целях развития инвестиционной деятельности представляется необходимым разработать ряд мер по развитию лизинговой деятельности:

освобождение лизинговых компаний от налогов, объектом которых являются лизинговые платежи, поступившие в течение первого года с момента создания лизинговой компании;

освобождение лизингодателей от уплаты налога на прибыль, полученную ими от реализации договора финансового лизинга со сроком действия не менее 3 лет;

освобождение хозяйствующих субъектов от уплаты налога на добавленную стоимость на сумму вознаграждения лизингодателя с сохранением действующего порядка уплаты налога на добавленную стоимость приобретения имущества, являющегося предметом лизинга.

Можно также сформулировать основные направления развития лизинговой деятельности в целом на российских предприятиях:

) совершенствование методологии выполнения лизинговых операций;

) внедрение видов лизинговых услуг на основе исследований региональных рынков лизинговых услуг;

) совершенствование клиентской базы, повышение качества обслуживания клиентов;

) улучшение структуры доходов и расходов лизингодателя на основе стратегии ориентации на клиента и рационализации затрат на лизинговые операции;

) совершенствование управления рисками на основе анализа финансового состояния клиентов;

) разработка и реализация стратегии управления знаниями в области лизинговых операций;

) использование новых финансовых (секьюритизированных) инструментов;

) применение приемов аутсорсинга для развития лизинговых структур;

) внедрение информационных технологий в управлении лизинговой деятельностью.

Российским лизингодателям требуется осваивать новые технологии ведения бизнеса, формировать гибкую и результативную систему продаж, задействовать новые источники финансирования, увеличивать квалифицированный персонал.

Таким образом, развитие инвестирования на базе лизинга в регионе возможно благодаря большей гибкости лизинга, менее жестким требованиям по дополнительному обеспечению и гарантиям, более продолжительным срокам финансирования, меньшему количеству бюрократических барьеров, налоговым преимуществам и большей поддержки со стороны поставщиков.

Лизинг позволяет оперативно обновлять техническую базу производства, систематически осуществлять инвестиции, наладить выпуск высокотехнологичной продукции. Развитие инвестирования на базе лизинга в регионе будет способствовать увеличению занятости населения, а, следовательно, и развитию в регионе малого, среднего и крупного бизнеса.

Заключение

В современных условиях одной из приоритетных задач на российских предприятиях в связи со значительным моральным и физическим износом основных фондов является привлечение инвестиций для их обновления. Изучение отечественного инвестиционного рынка и зарубежной практики позволило сделать вывод, что одним из инструментов, способствующих интенсификации инвестиционного процесса, является лизинг.

Лизинг является сложной разновидностью аренды. Он представляет собой совокупность экономических и правовых отношений, возникающих в связи договором, в соответствии с которым арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Лизинговая деятельность представляет собой синтез инвестиционных, арендных, кредитно-финансовых, торговых и логистических отношений. Наличие здесь логистической компоненты обусловлено операцией поставки инвестиционного товара.

Центральным стержнем всех лизинговых схем выступает договор лизинга. Именно он определяет исходную конфигурацию лизинговых отношений. Причем отправной точкой формирования лизинговых операций служат трехсторонние отношения.

Лизинговое финансирование экономически эффективно, если арендатор и/или лизингодатель получают большую экономическую прибыль, нежели при альтернативном варианте финансирования того же проекта.

Российский налоговый режим предусматривает особые условия, которые способствуют использованию лизинга в качестве уникального механизма обновления и приобретения оборудования. Действующий налоговый режим: признает краткосрочность лизинговых сделок и позволяет применять ускоренную амортизацию к оборудованию, передаваемому в лизинг; включать проценты по кредитам и лизинговые платежи в состав затрат, относимых на себестоимость, снижая, таким образом, налог на прибыль; допускает, что стороны сделки могут иметь различные условия финансирования; и позволяет им выбирать, кто из сторон учитывает у себя на балансе оборудование, передаваемое в лизинг (и таким образом, начисляет амортизацию).

Экономическая целесообразность лизинга по сравнению с банковским кредитом в широком смысле заключается в том, что оборудование, переданное в лизинг, может обеспечить положительный поток денежных средств лизингополучателя. Лизинг используется только для определенного вида активов, и никогда не применяется для товарно-материальных запасов или оборотных средств (кроме некоторых случаев возвратного лизинга). Денежный поток может быть следствием сокращения затрат, а не только результатом увеличения объемов продаж, хотя переданное в лизинг оборудование чаще ассоциируется с увеличением объемов производства и продаж.

Лизинг имеет много других преимуществ, в частности, возможность очень гибко распределять риски между сторонами сделки. Однако фундаментальный фактор заключается в том, что право пользования является для лизингополучателя более важным, нежели право собственности, потому что право пользования напрямую обеспечивает увеличение прибыли. Учитывая это базовое положение, следует ожидать, что выручка и доходы лизингополучателя после заключения лизинговой сделки должны возрасти. На практике очень часто наблюдается скачок в объеме поступлений и прибыли у лизингополучателей, в скором времени после приобретения оборудования через лизинг.

Сложившаяся на сегодняшний день экономическая ситуация в России в целом благоприятствует лизингу. Лизинговая сделка уравнивает позиции между организациями, у которых нет средств на оборудование, и банком, который не может кредитовать это предприятие, так как не имеет гарантий возврата денежных средств. Лизинг выгоден всем участникам операции: предприятие получает кредит, который выплачивает поэтапно, а так же необходимое оборудование; банк - гарантию возврата кредита, потому что объект лизинга является собственностью банка, который финансировал лизинговую сделку, до поступления последнего платежа.

Подводя итог, можно отметить, что финансовая аренда (лизинг) является более доступным, эффективным и гибким методом привлечения ресурсов по сравнению с банковским кредитом, что достигается за счет эффективного применения норм действующего законодательства. Лизинг существенно удешевляет обновление основных средств и во многих случаях является единственно возможным способом расширения бизнеса.

Лизинг - это аренда, причем дорогая, стоимость которой затрагивает интересы участников сделки, поэтому должен действовать механизм государственного регулирования лизинговых отношений. В нынешних условиях необходимо сосредоточить усилия на формировании нормативно-правового регулирования, а так же учетно-контрольного механизма лизинговых операций.

Список литературы

Нормативно-правовые акты

. Конституция Российской Федерации. Принята на всенародном голосовании 12 декабря 1993 г. (с поправками от 30 декабря 2008 г.) // Российская газета. - 21.01.2009.

2. Конвенция УНИДРУА о международном финансовом лизинге. Заключена в Оттаве 28 мая 1988 г. Документ вступил в силу для Российской Федерации с 1 января 1999 г. // Собрание законодательства РФ. - 1999. - №32. - Ст.4040.

. Гражданский кодекс Российской Федерации. Часть первая от 30.11.1994 №51-ФЗ (ред. от 30.12.2012) (с изм. и доп., вступающими в силу с 02.01.2013); Часть вторая от 26.01.1996 №14-ФЗ (ред. от 14.06.2012) // СПС "Консультант Плюс": [Электронный ресурс] / Послед. обновление 15.03.2013.

. Федеральный закон от 8 февраля 1998 г. №16-ФЗ "О присоединении Российской Федерации к Конвенции УНИДРУА о международном финансовом лизинге" // Собрание законодательства РФ. - 1998. - №7. - Ст.787.

. Федеральный закон от 29 октября 1998 г. №164-ФЗ (ред. от 08.05.2010)"О финансовой аренде (лизинге)" // Российская газета. - 05.11.1998; 12.05.2010.

Научная и учебная литература

1. Авдеев, В.В. Аренда (лизинг): возвратный лизинг или риски налоговой оптимизации: [Текст] / В.В. Авдеев // Бухгалтер и закон. - 2011. - №7. - С.7-9.

2. Агафонова, М.Н. Аренда, лизинг, безвозмездное пользование: [Текст] / М.Н. Агафонова. - 2-е изд., перераб. и доп. - М.: Статут, 2011. - 239 с.

. Адамов, Н.А. Лизинг - эффективный финансовый инструмент: [Текст] / Н.А. Адамов, Е.О. Мельцас // Российский экономический интернет-журнал. - 2012. - №3. - С.28.

. Байкова, Т., Сидорова, В. Лизинг как инструмент обновления основных фондов: [Текст] / Т. Байкова и др. // Юрист. - 2009. - №2. - С.70-72.

. Беданоков, М.К. Лизинг как инструмент воспроизводственной политики: [Текст] / М.К. Беданоков, Н.Г. Машинина // Новые технологии. - 2012. - №1. - С.80-85.

6. Белозеров, И.И. Лизинг: понятие, значение и перспективы развития: [Текст] / И.И. Белозеров, И.В. Романов // Kant <https://elibrary.ru/contents.asp?issueid=1031458>. - 2012. - №2. - С.87-89.

. Газман, В.Д. Лизинг. Финансирование и секьюритизация: [Текст] / учеб. пособие для вузов. - М.: ГУ ВШЭ, 2011. - 469 с.

. Горемыкин, В.А. Лизинг: [Текст] / учеб. пособие для вузов. - 4-е изд., перераб. и доп. - М.: Информцентр, 2012. - 944 с.

. Добрынина, С.А. Лизинг и сублизинг: [Текст] / С.А. Добрынина // Предприниматель без образования юридического лица. ПБОЮЛ. - 2008. - №2. - С.45-49.

. Ефремов, А.А. Применение концепции управления цепями поставок в лизинговых операциях: [Текст] / А.А. Ефремов // Проблемы современной экономики. - 2010. - №4 (36). - С.44-51.

. Ефремов, А.А. Лизинговые отношения в формировании цепей поставок: [Текст] / А.А. Ефремов // Проблемы совр. экономики. - 2010. - №1 (37). - С.45-52.

. Ибраева, А.А. Сущность и функции лизинга в системе экономических отношений хозяйствующих субъектов: [Текст] / А.А. Ибраева // Проблемы современной экономики. - 2010. - №4 (36). - С.45-52.

. Кокурин, А.В. Возвратный лизинг, аргументы "за": [Текст] / А.В. Кокурин // Российское предпринимательство. - 2010. - №2-1. - С.61-67.

. Кокурин, А.В. Лизинг: расширяем границы понятия. Проблемы регулирования операционного лизинга в России: [Текст] / А.В. Кокурин // Российское предпринимательство. - 2010. - №4-2. - С.106-110.

. Коренев, И.А. Тенденции рынка лизинга в посткризисный период: [Текст] / И.А. Коренев // Финансы и кредит. - 2011. - №25. - С.44-48.

. Лещенко, М.И. и др. Лизинг в машиностроении: [Текст] / М.И. Лещенко, М.М. Ищенко, и др. / учеб. пособие для вузов. - М.: МГИУ, 2009. - 266 с.

. Мамченко, А. Лизинг: основные вопросы: [Текст] / А. Мамченко // Новая бухгалтерия. - 2008. - №12. - С.34-38.

. Материалы сайта лизинговой компании ЗАО "Гознак-Лизинг" (новости от 9 февраля 2013 г.): <https://www.gznleasing.ru>.

. Машегов, П.Н., Бельский, А.А. Специализированный инновационный лизинг: институциональная и финансовая модели: [Текст] / П.Н. Машегов, А.А. Бельский // Финансы и кредит. - 2011. - №17. - С.34-38.

. Никандрова, Л.Ю. Лизинг - антикризисный инвестиционный ресурс: теоретико-методологический аспект и концепция формирования и регионе: [Текст] / Л.Ю. Никандрова // Экономический анализ: теория и практика. - 2010. - №2. - С.60-68.

. Нуртдинов, И.И. Лизинг как инструмент развития бизнеса в современных условиях: [Текст] / И.И. Нуртдинов // Финансовая аналитика: Проблемы и решения. - 2012. - №11. - С.41-46.

. Пантелеева, Е.Л. Проблемы передачи имущества в лизинг: [Текст] / Е.Л. Пантелеева // Аудитор. - 2009. - №10. - С.49-53.

. Пискун, П.Н. Международный лизинг в России - проблемы и перспективы: [Текст] / П.Н. Пискун // Банковское дело. - 2008. - №6. - С.51-54.

. Самвелян, Р.В. Перспективы развития рынка лизинга. Пути повышения эффективности лизинговой деятельности в России: [Текст] / Р.В. Самвелян // Финансы и кредит. - 2011. - №3. - С.24-28.

. Семенихин, В. Смена сторон лизинга: [Текст] / В. Семенихин // Финансовая газета. - 2009. - №15. - С.45-50.

. Финансовый менеджмент: Учебник: [Текст] / Общ. ред.А.М. Ковалева. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2010. - 336 с.

. Финансы: Учебник: [Текст] / Ред.В.Г. Князев, В.А. Слепов; Рос. экон. акад. им. Г.В. Плеханова. - 4-е изд., перераб. и доп. - М.: Магистр, 2011. - 654 с.

. Форрестер, Дж. Мировая динамика: [Текст] / Дж. Форрестер. - М.: АСТ, 2011. - 379 с.

. Шевченко, С.В., Шевченко, М.М. Повышение эффективности деятельности лизинговой компании на основе управления структурой лизингового портфеля: [Текст] / С.В. Шевченко, М.М. Шевченко // Проблемы современной экономики. - 2009. - №4 (32). - С.44-51.

. Щербакова, Е.Б. Актуальные вопросы налогообложения лизинговой сделки: [Текст] / Е.Б. Щербакова // Административное и муниципальное право. - 2008. - №9. - С.25-35.

Приложения

Приложение 1

Рис. 1 Основные принципы лизинговых отношений

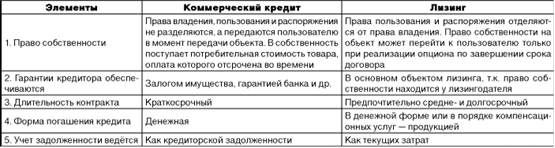

Таблица 1 - Различия лизинга и коммерческого кредита

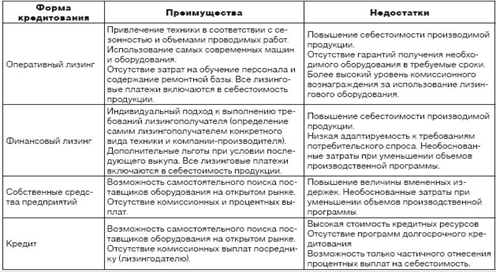

Таблица 2 - Сравнительные характеристики источников приобретения основных средств

Приложение 2

Таблица 3 - Этапы лизингового процесса

Рис.2. Структурная схема лизингового процесса

1 - поступление заявки от лизингополучателя; 2 - подготовка заключения о платежеспособности лизингополучателя и целесообразности проведения лизинговой операции; 3 - направление поставщику заказ-наряда; 4 - получение банковского кредита для проведения лизинговой операции; 5 и 5а - заключение договора купли-продажи предмета лизинга и его приемка по качеству и комплектности; 6 - заключение лизингового соглашения; 7 - подписание акта приема-передачи и запуск объекта в эксплуатацию; 8 - заключение договора о техническом обслуживании предаваемого в лизинг имущества; 9 - заключение договора о страховании объекта лизинга; 10 - выплата лизинговых платежей; 11 - решение об объекте лизинга (возврат или приобретение); 12 - возврат кредита и выплата процентов.