ПРИБЫЛЬ ОРГАНИЗАЦИИ, РЕНТАБЕЛЬНОСТЬ.

Прибыль выступает как превышение доходов от продажи товаров, услуг над произведенными затратами.

Прибыль является одним из обобщающих показателей деятельности организации и выполняет ряд функций:

1) Показывает экономический эффект, полученный в результате деятельности организации. Получение прибыли в организации означает, что полученные доходы превышают все расходы, связанные с ее деятельностью, то есть прибыль характеризует конечные финансовые результаты деятельности организации, размер ее денежных накоплений (и наоборот могут быть убытки).

2) Прибыль обладает стимулирующей функцией. Это связанно с тем, чтоприбыль является основным элементом финансовых ресурсов организации, поэтому организация заинтересована в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития организации, материального поощрения работников.

3) Прибыль выполняет социальную функцию, т. к. является одним из важнейших источников формирования доходной части бюджетов разных уровней.

Различают валовую прибыль, т.е. прибыль от деятельности организации за отчетный период и чистую прибыль.

Прибыль отчетного периода (Валовая прибыль) включает:

- прибыль по текущей деятельности (Птек. деят);

- прибыль по инвестиционной деятельности (Пинв. деят);

- прибыль по финансовой деятельности (Пфин. деят).

В формализованном виде прибыль отчетного периода определяется по формуле:

Пвал = Птек. деят. + Пинв.деят. +Пфин. деят.

Прибыль по текущей деятельности включает прибыль от реализации продукции (работ, услуг) (Преал.) и прочую прибыль по текущей деятельности.

Прибыль от реализации продукции (работ, услуг) - это финансовый результат, полученный от основной деятельности организации. Определяется как разница между выручкой, полученной от реализации, и суммой налогов, включаемых в цену продукции и уплачиваемых из выручки (косвенные налоги), а также затратами по производству и реализации товаров, работ, услуг.

Преал. = Вреал. - Сполн - НК

где Вреал.– выручка от реализации продукции; Сполн – полная себестоимость продукции; НК – косвенные налоги.

Прочая прибыль по текущей деятельности представляет собой положительную разницу между прочими доходами и расходами по текущей деятельности.

В состав прочих доходов по текущей деятельности включаются:

· доходы, связанные с реализацией и прочим выбытием производственных запасов;

· поступление долгов, неустоек, штрафов, пени за нарушение условий договоров;

· прибыль (убыток) прошлых лет по текущей деятельности, выявленная в отчетном периоде;

· другие доходы по текущей деятельности.

Прибыль по инвестиционной деятельности определяется как разница между доходами и расходами по инвестиционной деятельности.

В состав доходов по инвестиционной деятельности включаются:

· доходы, связанные с реализацией и прочим выбытием инвестиционных активов (основных средств, нематериальных активов);

· доходы, связанные с участием в уставных фондах других организаций;

· доходы по договорам о совместной деятельности;

· доходы от сдачи имущества в аренду;

· проценты, полученные по денежным средствам, числящимся на счетах организации;

· прибыль (убыток) прошлых лет по инвестиционной деятельности, выявленная в отчетном периоде;

· прочие доходы по инвестиционной деятельности.

Прибыль по финансовой деятельности определяется как разница между доходами и расходами по финансовой деятельности.

В состав доходов по финансовой деятельности включаются:

· доходы, связанные с выпуском, размещением, обращением долговых ценных бумаг собственного выпуска;

· положительные курсовые разницы, возникающие от пересчета имущества и обязательств, выраженных в иностранной валюте;

· прибыль (убыток) прошлых лет по финансовой деятельности, выявленная в отчетном периоде;

· прочие доходы по финансовой деятельности.

Из прибыли за отчетный период (валовой)вычитают льготируемую прибыль (Пл – прибыль, освобождаемая от уплаты налога на прибыль), получают налогооблагаемую прибыль (П нал – налоговая база).

П нал = Пвал. – Пл

Налогооблагаемая прибыль умножается на ставку налога на прибыль (18%) и получается сумма налога на прибыль, уплачиваемая в бюджет.

НП = П нал * Нп/100

Чистая прибыль рассчитывается следующим образом: прибыль за отчетный период (валовая прибыль) «-» налог на прибыль.

Пч = Пвал. – НП

Чистая прибыль остается в распоряжении организации и распределяется в порядке, предусмотренном в учредительных документах организации.

В общем виде чистая прибыль распределяется на:

- прибыль, направляемую на накопление;

- прибыль, направляемую на потребление;

- резервный фонд.

Прибыль, направляемая на накопление, служит источником финансирования расширения производства, развития организации.

Из прибыли, направляемой на потребление, предприятие выплачивает дивиденды владельцам капитала, производит материальные поощрения, социальные выплаты работникам организации.

Резервный фонд – на покрытие убытков, стихийных бедствий.

Рентабельность – комплексный показатель экономической эффективности деятельности организации (предприятия), отражающий конечные результаты хозяйственной деятельности.

Это степень прибыльности, доходности организации, выражается в процентах.

Рентабельность свидетельствует о степени использования материальных, трудовых ресурсов, основных средств, с помощью которых была получена прибыль.

В практике работы организаций применяется ряд показателей рентабельности:

1. Общая рентабельность производства рассчитывается путем деления валовой прибыли (прибыли организации) на сумму среднегодовой стоимости основных средств и нормируемых оборотных средств (%).

Rобщ. =

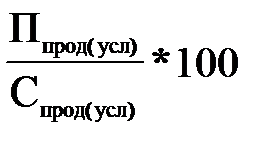

2. Рентабельность продукции, услуг показывает уровень доходности выполнения отдельных видов продукции, услуг. Определяется как отношение прибыли от реализации продукции, услуг к полной себестоимости (%).

Rпрод (усл) =

3. Рентабельность продаж характеризует прибыльность продаж и показывает величину прибыли на один рубль продаж. Рассчитывается путем деления прибыли от реализации продукции, услуг на сумму выручки от реализации продукции, услуг (объем продаж) (%).

Rпродаж =

Пути повышения прибыли, рентабельности:

1. Увеличение объема реализации продукции, услуг;

2. Повышение качества и конкурентоспособности продукции, услуг на рынке;

3. Эффективное использование основных и оборотных средств;

4. Снижение полной себестоимости продукции, услуг.