Финансовую основу предприятия представляет сформированный им собственный капитал. Под собственным капиталом понимается общая сумма средств, принадлежащих предприятию на правах собственности и используемых им для формирования активов. Стоимость активов, сформированных за счет инвестированного в них собственного капитала, представляет собой "чистые активы предприятия".

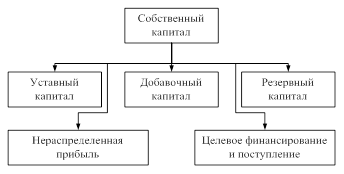

Общая сумма собственного капитала предприятия отражается итогом первого раздела "Пассива" отчетного баланса. Структура статей этого раздела (рисунок 1) позволяет выделить первоначально инвестированную его часть (то есть сумму средств, вложенных собственниками предприятия в процессе его создания) и часть, накопленную в процессе осуществления эффективной хозяйственной деятельности.

Рисунок 1 – Структура собственных средств организации

Таким образом, в составе собственного капитала выделяют уставный капитал, добавочный капитал, резервный капитал, нераспределенную прибыль и целевое финансирование и поступление.

В составе собственного капитала можно выделить инвестиционную (капитал, вложенный собственниками в предприятие) и накопленную (капитал, созданный на предприятии сверх того, что было первоначально авансировано собственниками) части.

Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. Первая составляющая инвестированного капитала представлена в балансе российских предприятий уставным капиталом, вторая – добавочным капиталом (в части полученного эмиссионного дохода).

Накопленный капитал находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли (резервный капитал, фонд накопления, нераспределенная прибыль, иные аналогичные статьи) [3].

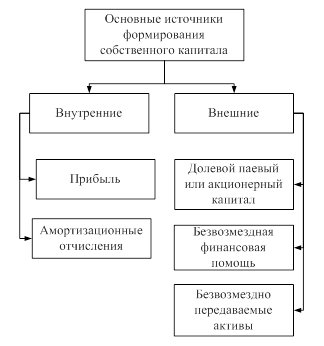

Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих предстоящее развитие предприятия. В процессе управления формированием собственных финансовых ресурсов они классифицируются по источникам этого формирования (рисунок 2).

Рисунок 2 – Основные источники формирования собственного капитала

В составе внутренних источников формирования собственных финансовых ресурсов основное место принадлежит прибыли, остающейся в распоряжении предприятия, — она формирует преимущественную часть его собственных финансовых ресурсов.

Определенную роль в составе внутренних источников играют также амортизационные отчисления, хотя сумму собственного капитала предприятия они не увеличивают.

Прочие внутренние источники не играют заметной роли в формировании собственных финансовых ресурсов предприятия.

В составе внешних источников формирования собственных финансовых ресурсов основное место принадлежит привлечению предприятием дополнительного паевого или акционерного капитала, безвозмездная финансовая помощь (как правило, такая помощь оказывается лишь отдельным государственным предприятиям разного уровня)[10, C.214].

В число прочих внешних источников формирования собственных финансовых ресурсов входят бесплатно передаваемые предприятию материальные и нематериальные активы, включаемые в состав его баланса.

Приумножение собственного капитала предприятия связано в первую очередь с управлением формированием его собственных финансовых ресурсов. Основной задачей этого управления является обеспечение необходимого уровня самофинансирования развития хозяйственной деятельности предприятия в предстоящем периоде.

Под чистыми активами понимается разность суммы активов организации, принимаемых к расчету, и суммы обязательств, принимаемых к расчету.

На основании показателя стоимости чистых активов оценивается структура капитала (соотношение собственных и заемных средств). Снижение доли собственного капитала влечет за собой ухудшение кредитоспособности предприятий. Кроме того, учитывая, что показатели собственного и заемного капитала используются для расчета рентабельности вложений в предприятие различных вкладчиков (собственников, кредиторов), можно предполагать, что завышение объема обязательств в совокупных пассивах отрицательно скажется на объективности показателей, характеризующих "цену" капитала [10, C.225].

В составе собственного капитала необходимо выделить долю его отдельных составляющих, а также отразить динамику его состава и структуры за последние периоды. Необходимость раздельного рассмотрения статей собственного капитала связана с тем, что каждая из них является характеристикой правовых и иных ограничений способности предприятия распорядиться своими активами.

Рассмотрим подробнее каждую из составляющих собственного капитала предприятия.

Уставный капитал – стоимостное отражение совокупного вклада учредителей (собственников) в имущество предприятия при его создании. В соответствии с Гражданским кодексом Российской Федерации уставным капиталом обладают акционерные общества и другие коммерческие организации (общества с ограниченной ответственностью, общества с дополнительной ответственностью). Только в акционерных обществах (АО) уставный капитал разделен на доли, выраженные в акциях, удостоверяющих имущественные права акционеров. В настоящее время величина уставного капитала не должна быть менее суммы, равной 1000-кратному размеру минимальной оплаты труда, установленному на дату представления учредительных документов для регистрации для открытых АО, и 100-кратному размеру минимальной оплаты труда – для ООО и ЗАО.)

Увеличение уставного капитала организации может быть либо за счет ее собственных источников (добавочного капитала, нераспределенной прибыли и др.) или за счет дополнительных вкладов участников.

Юридическое значение уставного капитала акционерного общества состоит прежде всего в том, что его размер определяет те пределы минимальной имущественной ответственности, которую имеет и несет акционерное общество по своим обязательствам [3].

Помимо уставного капитала в состав собственного капитала включается резервный капитал.

Резервный капитал формируется в соответствии с установленным законом порядком и имеет строго целевое назначение. В условиях рыночной экономики резервный капитал выступает в качестве страхового фонда, создаваемого для целей возмещения убытков и обеспечения защиты интересов третьих лиц в случае недостаточности прибыли у предприятия.

Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соответствии с действующим законодательством. По своему усмотрению его могут создать и другие организации. При этом законодательно устанавливается порядок формирования резервного капитала. После вступления в силу Закона об акционерных обществах минимальный размер резервного капитала не должен быть менее 15 % от уставного капитала.

Информация о величине резервного капитала в балансе предприятия имеет или должна иметь чрезвычайно важное значение для внешних пользователей бухгалтерской отчетности, которые рассматривают резервный капитал предприятия как запас его финансовой прочности. В странах с развитыми рыночными отношениями отсутствие резервного капитала или его недостаточная величина рассматривается как фактор дополнительного риска вложения средств в предприятие, поскольку свидетельствует либо о недостаточности прибыли предприятия, либо об использовании резервного капитала на покрытие убытков[7, C.31].

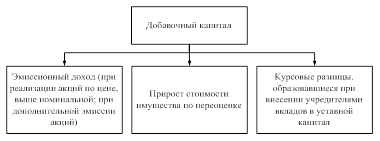

Добавочный капитал – составляющая собственного капитала в его настоящей трактовке – объединяет группу достаточно разнородных элементов: суммы от дооценки внеоборотных активов предприятия; безвозмездно полученные ценности; эмиссионный доход акционерного общества и др.

Структура источников образования добавочного капитала представлена на рисунке 3.

Рисунок 3 – Структура источников образования добавочного капитала

Фонды накопления характеризуют сумму чистой прибыли, направленную на производственное развитие и расширение предприятия. Суммы по данной статье баланса показывают величину приращения чистых активов предприятия за весь период его функционирования

Нераспределенная прибыль представляет собой прибыль, остающуюся после выплаты налогов и других платежей и формирования резервов (фондов). По экономическому содержанию нераспределенная прибыль настолько близка к резервам, что ее рассматривают в качестве свободного резерва. Средства резервов (фондов) и нераспределенной прибыли помещены в конкретное имущество или находятся в обороте. Их величина характеризует результат деятельности предприятия и свидетельствует о том, насколько увеличились активы предприятия за счет собственных источников.

Деление собственного капитала на капитал и резервы носит не столько теоретическое, сколько практическое значение: по соотношению и динамике этих групп оценивают деловую активность и эффективность деятельности предприятия.

К целевому финансированию относят средства, получаемые организацией на строго определенные цели: научно-исследовательские работы, подготовку кадров, содержание детских учреждений и другие.

Источниками целевого финансирования являются ассигнования из государственного, регионального и местного бюджета; взносы родителей; средства, поступающие от других организаций; средства фондов специального назначения и другие.

Средства целевого финансирования расходуются в соответствии с утвержденными сметами. Использование указанных средств не по назначению запрещается.

Собственный капитал характеризуется следующими основными положительными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах.

3. Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи следующие недостатки:

1. Ограниченность объема привлечения, а следовательно и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла.

2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

3. Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал [1, C.87-90].

Заемные средства

Заемные средства обычно классифицируют в зависимости от степени срочности их погашения и способа обеспеченности.

По степени срочности погашения обязательства подразделяют на долгосрочные и текущие. Средства, привлекаемые на долгосрочной основе, обычно направляют на приобретение активов длительного использования, тогда как текущие пассивы, как правило, являются источником формирования оборотных средств.

Для оценки структуры обязательств весьма существенно их деление на необеспеченные и обеспеченные. Важность такой группировки связана с тем, что обеспеченные обязательства в случае ликвидации предприятия и объявления конкурсного производства погашаются из конкурсной массы.

Чем больше покрытых (обеспеченных) долгов в противоположность необеспеченным, тем лучше кредиторам, имеющим обеспеченные требования, но хуже остальным кредиторам, которые в случае объявления конкурса должны удовлетвориться остающейся имущественной массой.

Основные отличия между собственным и заемным капиталом определяются следующими критериями:

- приоритетность прав;

- степень определенности получения денежной суммы (факт получения и сумма);

- дата получения денежных сумм.

Приоритетными правами обладают кредиторы. Величина уплачиваемых кредиторам сумм обычно фиксируется и определяется либо конкретной денежной суммой, либо первоначальной или номинальной суммой плюс предусмотренным процентом, выступающим в качестве платы кредитору за временный отказ от использования им денежных или иных ресурсов [2, 117].

Величина дивидендов определяется полученной чистой прибылью, дивидендной политикой, наличием денежных средств, величиной чистых активов и другими факторами.

Важным вопросом в анализе структуры источников средств является оценка рациональности соотношения собственных и заемных средств. Финансирование действующего предприятия за счет собственного капитала может осуществляться, во-первых, путем реинвестирования прибыли и, во-вторых, за счет увеличения капитала предприятия (выпуск новых ценных бумаг).

Особо следует отметить те проблемы, с которыми приходится сталкиваться предприятиям, решающим вопрос о привлечении дополнительного капитала в результате изменения организационно-правовой формы и создания акционерного общества открытого типа. Такому решению должны предшествовать: определение потребности в капитале (весьма ошибочным может быть подход, основанный на убеждении "чем больше, тем лучше") предварительная оценка расходов, связанных с переходом в новый правовой статус; выявление преимуществ и новых проблем, связанных с данным решением.

Привлекая заемные средства, предприятие получает ряд преимуществ, которые при определенных обстоятельствах могут обернуться своей обратной стороной и повлечь ухудшение финансового состояния предприятия, приблизить его к банкротству.

Наличие заемных средств не меняет структуры собственного капитала с той точки зрения, что долговые обязательства не приводят к "разбавлению" доли владельцев (если только не имеет места случай рефинансирования задолженности и ее погашения акциями предприятия).

В большинстве случаев величина обязательств и сроки их погашения являются известными заранее (исключения составляют, в частности, случаи гарантийных обязательств), что облегчает финансовое планирование денежных потоков.

В то же время наличие расходов, связанных с платой за пользование заемными средствами, смещает точку безубыточности предприятия. Иными словами, для того чтобы достичь безубыточной работы, предприятию приходится обеспечивать больший объем продаж. Таким образом, предприятие с большой долей заемного капитала имеет малую возможность для маневра в случае непредвиденных обстоятельств, таких, как падение спроса на продукцию, значительное изменение процентных ставок, рост затрат, сезонные колебания.

Высокая доля существующего долга может повлечь за собой отказ заимодавца предоставить новый кредит.

Все эти моменты должны быть учтены в финансовом анализе при оценке рациональности структуры пассивов.

Таким образом, привлечение заемных средств зачастую является необходимым для расширения производства, увеличения производственных мощностей, производственной базы. Использовать для капитальных вложений денежные средства, изымаемые из оборота – нерационально. При этом необходимо следить за тем, чтобы доля заемных средств в капитале предприятия находилась в допустимых пределах.

2. Анализ структуры капитала ОАО "Барнаульский вагоноремонтный завод"

Рассмотрим и проанализируем структуру капитала предприятия. Открытого акционерного общества "Барнаульский вагоноремонтный завод".

2.1 Характеристика объекта исследования ОАО "Барнаульский вагоноремонтный завод"

ОАО "Барнаульский ВРЗ" территориально расположен – Алтайский край, г. Барнаул, примыкает к станции Барнаул Западно-Сибирской железной дороги. Предприятие функционирует в машиностроительной отрасли. Основной вид деятельности – предоставление услуг по ремонту, техническому обслуживанию и переделке железнодорожных локомотивов, трамвайных и прочих моторных вагонов и подвижного состава.

Барнаульский вагоноремонтный завод основан в 1917 году на базе Главных железнодорожных мастерских, строительство которых было начато одновременно с созданием Алтайской железной дороги. В настоящее время ОАО "Барнаульский ВРЗ" является одним из крупнейших предприятий по производству капитального ремонта грузовых вагонов всех типов в Российской Федерации.

Среднесписочная численность работников за 2008 год составила 1582 человека, из них промышленно-производственного персонала – 1546 человек.

За исследуемый период, 2008 год, завод построил 1000 вагонов и отремонтировал 1851 вагонов. Общая выручка по заводу составила 2 517 023 тыс. руб. при рентабельности от продаж 7,6 %. Чистая прибыль составила 123 424 тыс. руб. Основной причиной падения объемов производства стало снижение спроса на новые вагоны со стороны частных компаний.

Свободного обращения ценных бумаг Общества на рынке не осуществлялось, 99,9999 % акций принадлежит ОАО "Российские железные дороги".

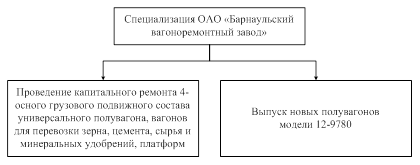

Оснащенность ОАО "Барнаульский ВРЗ" позволяет производить капитальный ремонт грузового подвижного состава в значительных объемах, а качество ремонтных услуг соответствует действующим нормативно-техническим указаниям, инструкциям и регламентам. Специализация предприятия представлена на рисунке 4.

Рисунок 4 – Специализация предприятия ОАО "Барнаульский вагоноремонтный завод"

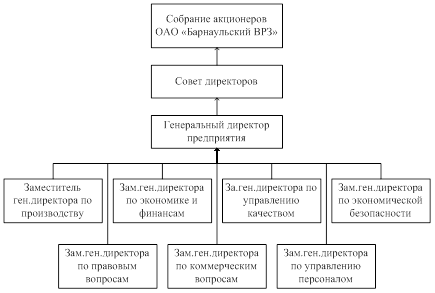

Рассматриваемое предприятие, "Барнаульский вагоноремонтный завод" является открытым акционерным обществом, поэтому во главе предприятия стоит собрание акционеров. Управленческая структура предприятия представлена на рисунках 5 и 6.

Рисунок 5 – Управленческая структура предприятия ОАО "Барнаульский вагоноремонтный завод". Руководство предприятия

Рисунок 5 – Управленческая структура предприятия ОАО "Барнаульский вагоноремонтный завод". Руководство предприятия

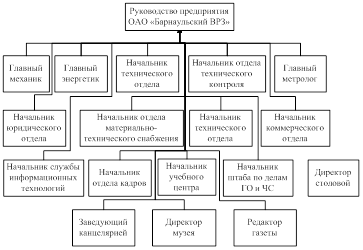

Рисунок 6 – Управленческая структура предприятия ОАО "Барнаульский вагоноремонтный завод". Руководители подразделений предприятия

Таким образом, предприятие имеет классическую иерархическую структуру управления. Руководство финансами предприятия, непосредственную реализацию финансовой политики предприятия осуществляет Заместитель генерального директора по экономике и финансам. В его подчинении находятся финансовые менеджеры, экономисты, финансовые аналитики.

Рассмотрим структуру финансов ОАО "Барнаульский ВРЗ", проанализируем структуру капитала.

2.2 Анализ структуры активов и пассивов ОАО "Барнаульский вагоноремонтный завод"

Состав и структура финансов предприятия отражаются в его бухгалтерском балансе, который делится на две части – актив и пассив.

Проанализируем пассив баланса предприятия. Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных; средств, т. е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (раздел III пассива) и заемный (разделы IV и V пассива). По продолжительности использования различают капитал долгосрочный постоянный (перманентный) (Ш и IV разделы пассива) и краткосрочный (V раздел пассива).

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой самостоятельности и независимости предприятий. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в случаях сезонного характера производства. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного (акционерного) капитала.

В то же время, если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым из-за необходимости быстрого возврата и краткосрочности использования заемных средств.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии поможет многим предприятиям повысить эффективность своей деятельности.

Теперь рассмотрим другую часть бухгалтерского баланса предприятия - активы. Все, что имеет стоимость, принадлежит предприятию и отражается в активе баланса называется его активами. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т, е. о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности [7, 10].

Рассмотрим, как взаимосвязаны актив и пассив баланса. Каждая статья актива баланса имеет свои источники финансирования в пассиве. Источником финансирования долгосрочных активов, как правило, является собственный капитал и долгосрочные заемные средства.

Текущие активы образуются как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы они наполовину были сформированы за счет собственного, а наполовину - за счет заемного капитала. Тогда обеспечивается гарантия погашения заемных средств.

Для анализа наличия собственных оборотных средств ОАО "Барнаульский вагоноремонтный завод" составим рабочую таблицу 1 на основании данных баланса.

Таблица 1 – Определение наличия собственных оборотных средств ОАО "Барнаульский Вагоноремонтный завод", тыс. р.

| Показатели | На конец 2007 года | На конец 2008 года | Изменение за период |

| 1. Общая сумма собственного капитала (раздел III баланса) 2. Внеоборотные активы (раздел I баланса) 3. Сумма собственных оборотных средств (п. 1 - п. 2) 4: Приравненные к собственным средства (из раздела V баланса) 5. Итого собственных средств в обороте (п. 3 + п. 4) | - | - | -19771 |

Таким образом, из таблицы видно, что сумма собственных средств в обороте за отчетный период увеличилась на 130778 тыс. руб., что связано как с увеличением общей суммы собственного капитала предприятия (за счет появление нераспределенной прибыли), так и с уменьшением суммы внеоборотных активов (в основном, за счет уменьшения остаточной стоимости основных средств).

2.3 ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОАО "БАРНАУЛЬСКИЙ ВАГОНОРЕМОНТНЫЙ ЗАВОД"

Проведем оценку структуры источников имущества предприятия, рассчитав коэффициенты независимости, финансовой устойчивости и финансирования. Они являются основными показателями, характеризующими структуру капитала:

К независимости =  х 100

х 100

Этот коэффициент важен как для инвесторов, так и для кредиторов предприятия, поскольку он характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия.

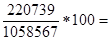

На основании данных бухгалтерского баланса за 2008 год ОАО "Барнаульский вагоноремонтный завод" находим:

К независимости =  21 %

21 %

- в начале рассматриваемого периода (2007 год).

К независимости =  25 %

25 %

- в конце рассматриваемого периода (2008 год).

Коэффициент соотношения заемных и собственных средств показывает, сколько приходится заемных средств на 1 руб. собственных средств:

К соотн.собств.заемн.средств =  ;

;

К соотн.собств.заемн.средств =  0,23

0,23

- в начале рассматриваемого периода (2007 год).

К соотн.собств.заемн.средств =  0,47

0,47

- в конце рассматриваемого периода (2008 год).

Коэффициент финансирования показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая - за счет заемных.:

К финансирования =  ;

;

К финансирования =  4,3

4,3

- в начале рассматриваемого периода (2007 год).

К финансирования =  2,1

2,1

- в конце рассматриваемого периода (2008 год).

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть вложена в оборотные средства, а какая – капитализирована.

К маневренности =  ;

;

К маневренности =  -0,51

-0,51

- в начале рассматриваемого периода (2007 год).

К маневренности =  0,17

0,17

- в конце рассматриваемого периода (2008 год).

Аналогично рассчитаем другие коэффициенты (таблица 2) [7, 10].

Таблица 2 – Коэффициенты финансовой устойчивости организации

| Показатели | Ограничение | 2007 год | 2008 год |

| 1. Коэффициент соотношения заёмных и собственных средств | max 1 | 0,23 | 0,47 |

| 2. Коэффициент автономии (независимости) | >0,5 | 0,21 | 0,25 |

| 3. Коэффициент финансирования | min 1 | 4,3 | 2,1 |

| 4. Коэффициент маневренности СК | - | -0,51 | -0,17 |

Проанализируем полученные результаты:

- несмотря на то, что коэффициент соотношения собственных и заемных средств находится в пределах нормы, его увеличение говорит об увеличении долгов предприятия относительно собственных средств, предприятию все сложнее покрывать собственные долги;

- коэффициент независимости (даже при некотором его увеличении) остался на низком уровне. Это говорит о том, что лишь небольшая часть имущества предприятия формируется за счет собственного капитала. Считается, что если этот коэффициент меньше 50%, то риск кредиторов велик: даже реализовав половину имущества, сформированного за счет собственных средств, предприятие не сможет погасить свои долговые обязательства;

- коэффициент финансирования показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая - за счет заемных. Ситуация, при которой величина коэффициента финансирования больше 1 (меньшая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об удовлетворительной платежеспособности, но значительное уменьшение этого коэффициента говорит о росте долгов предприятия;

- коэффициент маневренности, будучи отрицательным на начало периода, к концу периода незначительно увеличивается, но все еще свидетельствует о низкой мобильности собственных средств предприятия, то есть о низкой эффективности использования имеющихся ресурсов.

Таким образом, за исследуемый период положительно на финансовую устойчивость предприятия подействовало сокращение чрезмерных запасов сырья, но при этом кредиторская задолженность увеличилась, что сказалось отрицательно. Эффективность использования имеющихся у предприятия ресурсов по-прежнему остается на достаточно низком уровне.

2.4 Анализ изменений в составе собственного и заемного капитала ОАО "Барнаульский вагоноремонтный завод"

Анализ собственного капитала целесообразно начинать с оценки его структуры и состава по данным баланса и расшифровок к нему. На основании данных анализируемого предприятия составим рабочую таблицу для проведения анализа изменений в структуре собственного капитала [1].

Таблица 3 - Изменение структуры собственного и заемного капитала ОАО "Барнаульский ВРЗ"

| На начало периода (2007 год) | На конец периода (2008 год) | |||

| Сумма | Уд.вес | Сумма | Уд.вес | |

| Собственный капитал | ||||

| В том числе: | ||||

| Уставный капитал | 1,0123 | 0,8964 | ||

| Добавочный капитал | 0,0098 | 0,0087 | ||

| Резервный капитал | 0,0022 | 0,0019 | ||

| Нераспределенная прибыль | -20870 | -0,0243 | 0,0930 | |

| Заемный капитал | ||||

| В том числе: | ||||

| Долгосрочные обязательства | 0,162 | 0,014 | ||

| Краткосрочные обязательства | 0,984 | 0,985 | ||

| Валюта баланса |

Из данных таблицы следует, что собственный капитал предприятия в своей основной массе представлен уставным. Добавочный и резервный капитал обладают незначительным весом. На начала исследуемого периода (2007 год) предприятие вообще не имело нераспределенной прибыли, а только непокрытые убытки. К концу исследуемого периода (2008 год) нераспределенная прибыль появилась. Она стала составлять около 9% собственного капитала.

В структуре заемного капитала существенных изменений не произошло, по-прежнему доля краткосрочных обязательств намного превышает долю долгосрочных.

Значит, в структуре собственного капитала предприятия произошли изменения, связанные с увеличением нераспределенной прибыли. С точки зрения влияния этого изменения на имущественную массу предприятия можно сказать, что за счет увеличения суммы доходов (нераспределенная прибыль из чистой прибыли) активы предприятия несколько увеличились.

2.5 Оценка динамики имущественного положения предприятия ОАО "Барнаульский вагоноремонтный завод"

Рассмотрим динамику изменения стоимости имущества предприятия "Барнаульский ВРЗ".

Стоимость имущества предприятия – это внеоборотные и оборотные активы, находящиеся в его распоряжении.

Для оценки имущества предприятия и его инвестиционной деятельности используется активная часть баланса, на основе которой составлена таблица 4.

Таблица 4 – Характеристика имущественного положения предприятия ОАО "Барнаульский ВРЗ"

| Показатели | Сумма, тыс. р. | Изменение за год | Темп при-роста, % (+,-) | Удельный вес в имуществе предприятия, % | ||

| 2007 г. | 2008 г. | (+,-) | 2007 г. | 2008 г. | ||

| Имущество предприятия – всего (валюта баланса) | 34,68% | |||||

| в т.ч.: | ||||||

| Внеоборотные активы (разд. I актива баланса) | -19771 | -3% | 0,60 | 0,43 | ||

| из них: | 0,00 | 0,00 | ||||

| нематериальные активы | 0,00 | 0,00 | ||||

| основные средства | -20725 | -3% | 0,60 | 0,43 | ||

| Незавершенное строительство | 491% | 0,00 | 0,00 | |||

| долгосрочные финансовые вложения | 0,00 | 0,00 | ||||

| прочие внеоборотные активы | 1% | 0,00 | 0,00 | |||

| Оборотные средства (разд. II актива баланса) | 92% | 0,40 | 0,57 | |||

| из них: | 0,00 | 0,00 | ||||

| Запасы | 105% | 0,24 | 0,37 | |||

| Дебиторская задолженность, платежи по которой ожидаются: | 0,00 | 0,00 | ||||

| Более чем через 12 м-цев после отч. Даты | 0,00 | 0,00 | ||||

| в течение 12 м-цев после отч. даты | 19% | 0,13 | 0,11 | |||

| краткосрочные финансовые вложения | 0,00 | 0,00 | ||||

| денежные средства | 10% | 0,02 | 0,02 | |||

| прочие оборотные активы | -4 | -100% | 0,00 | 0,00 |

По данным таблицы 4 можно проследить динамику изменения стоимости всего имущества предприятия и его составляющих за год и дать оценку влияния отдельных видов имущества на увеличение или снижение стоимости всего имущества (горизонтальный анализ). При этом следует иметь в виду, что на изменение показателей влияют результаты переоценки имущества и инфляция.

Более высокий темп прироста оборотных (мобильных) средств - 92% по сравнению с внеоборотными (иммобилизованными) – -3% определяет тенденцию к ускорению оборачиваемости всей совокупности средств (имущества) предприятия.

Таблица также позволяет дать оценку структуры имущества и ее изменения за год (вертикальный анализ).

В структуре необоротных активов произошли следующие изменения: увеличились затраты в незавершенном производстве (почти в 5 раз), уменьшилась остаточная стоимость основных средств (на 3%).

С уменьшением доли основных средств в имуществе предприятия уменьшается амортизация основных фондов и следовательно снижается доля постоянных затрат в себестоимости продукции.

Увеличение оборотных активов произошло, в первую очередь, из-за значительного увеличения запасов сырья и материалов.

2.6 ОЦЕНКА КАПИТАЛА ОАО "БАРНАУЛЬСКИЙ ВАГОНОРЕМОНТНЫЙ ЗАВОД"

Создание и приращение имущества предприятия осуществляется за счет собственного и заемного капитала, источники которого отражены в пассиве баланса предприятия. Для анализа составлена таблица 5.

Таблица 5 – Оценка капитала, вложенного в имущество предприятия ОАО "Барнаульский ВРЗ"

| Показатели | Сумма, тыс. р. | Изме-нение за год (+,-) | Темп при-роста, % (+,-) | Удел. вес в источниках средств предпр., % | |

| 2007 г. | 2008 г. | 2007 г. | 2008 г. | ||

| Источники средств предприятия - всего (валюта баланса) |