Кафедра экономики строительства и инвестиций

СПЕЦИАЛЬНЫЙ ЭКОНОМИЧЕСКИЙ РАЗДЕЛ ДИПЛОМНОЙ РАБОТЫ

Методические указания

по выполнению раздела дипломной работы

для студентов специальности 080502 «Экономика и управление на предприятии (в строительстве)» всех форм обучения специализации «Управление инвестициями»

https://www.sibstrin.ru/struct/chair/esi/uchebnay_rabota/inform_diplom/

НОВОСИБИРСК 2012

Методические указания разработаны канд. экон. наук, профессором Т.А. Ивашенцевой, канд. экон. наук, доцентом А.Ф. Лях

Рассмотрены и утверждены

методической комиссией факультета экономики,

менеджмента и гуманитарного образования

13ноября 2012 года

Рецензенты:

Е.Б. Денисенко, канд. экон. наук, доцент кафедры ЭСИ НГАСУ (Сибстрин);

Н.П. Ермошина, канд. экон. наук, доцент кафедры ЭСИ НГАСУ (Сибстрин)

ã Новосибирский государственный архитектурно-строительный университет (Сибстрин), 2012

содержание

1. общая часть.................................................................... 4

2. методические указания по оценке коммерческой эффективности инвестиционного проекта, обосновываемого в дипломной работе 5

2.1. Состав и структура раздела по оценке коммерческой эффективности инвестиционного проекта 5

2.2. Порядок определения объема и источников инвестиций для реализации инвестиционного проекта 6

2.3. Указания к построению таблиц денежных потоков

при реализации инвестиционного проекта................ 13

2.4. Расчет показателей коммерческой эффективности инвестиционного проекта 26

3. методические указания по экономической оценке мероприятий по совершенствованию деятельности организации, на примере которой выполняется дипломная работа..................................................... 36

3.1. Состав специального экономического раздела

при обосновании мероприятий по совершенствованию деятельности организации 36

3.2. Обоснование суммы инвестиций для реализации мероприятий по совершенствованию деятельности организации................................................................. 37

3.3. Оценка экономических результатов от реализации разработанных мероприятий и эффективности привлекаемых для этого инвестиций......................... 38

4. методические указания по сведению стоимостных показателей в итоговую оценку стоимости недвижимости.................... 40

список ЛИТЕРАТУРы........................................................ 44

1. общая часть

Настоящие методические указания составлены для студентов специальности 080502 «Экономика и управление на предприятиях (в строительстве)», дипломирующихся по кафедре экономики строительства и инвестиций (ЭСИ), и содержат рекомендации по написанию раздела дипломной работы – специального экономического раздела. В данном разделе студент-дипломник должен привести качественное обоснование и расчеты по финансово-экономической оценке разработанного им инвестиционного проекта или предлагаемых им мероприятий с определением необходимых инвестиционных ресурсов, экономической и социальной эффективности, построением денежных потоков и т.п. [1, с. 28]. По некоторым темам в этом разделе может определяться также и социальная эффективность предложений дипломника.

В дипломных работах, тематика которых связана с оценкой стоимости недвижимости, специальный экономический раздел должен содержать расчеты по сведению стоимостных показателей в итоговую оценку стоимости недвижимости.

Будущим специалистам – экономистам-менеджерам, которым предстоит трудиться в строительном комплексе или заниматься предпринимательской деятельностью, в своей практической работе обязательно придется решать вопросы, связанные с вложением средств (инвестиций) в предпринимательские проекты и развитие предприятий. Они должны уметь качественно и количественно оценить направления и результаты инвестиций, обосновать их источники и выгодность для инвестора (предприятия, предпринимателя). Для этого в составе дипломной работы и выполняется специальный экономический раздел.

Цель настоящих методических указаний – сформировать общую схему поиска необходимой информации и выполнения расчетов при обосновании эффективности решений, принимаемых в дипломной работе.

Методические указания состоят из трех разделов в соответствии с основной тематикой дипломных работ по кафедре ЭСИ:

1) оценка коммерческой эффективности инвестиционного проекта, обосновываемого в дипломной работе;

2) экономическая оценка мероприятий по совершенствованию деятельности организации, на примере которой выполняется дипломная работа, и обоснование инвестиций в их реализацию;

3) сведение стоимостных показателей в итоговую оценку стоимости недвижимости.

Методические указания предполагают, что вся необходимая информация для выполнения специального экономического раздела собирается дипломником самостоятельно или разрабатывается в предыдущих разделах дипломной работы (1–3).

Специальный экономический раздел оформляется как четвертый раздел дипломной работы и выполняется на заключительном этапе дипломирования. Консультантом по нему является основной руководитель дипломной работы.

Данные методические указания могут быть использованы и дипломниками инженерных специальностей при оценке инвестиций в реализацию предложений, разрабатываемых ими при выполнении дипломных проектов.

2. методические указания

по оценке коммерческой эффективности инвестиционного проекта, обосновываемого в дипломной работе

2.1. Состав и структура раздела

по оценке коммерческой эффективности

инвестиционного проекта

В дипломных работах, тематика которых связана с обоснованием инвестиций в создание или развитие бизнеса, с разработкой разделов бизнес-планов различных инвестиционных проектов в специальном экономическом разделе следует привести детальную оценку коммерческой эффективности соответствующего инвестиционного проекта (ИП).

Специальный раздел в данном случае должен содержать два подраздела:

1) обоснование объемов и источников инвестиций для реализации описываемого инвестиционного проекта (подраздел 4.1);

2) построение таблиц денежных потоков и расчет коммерческой эффективности инвестиций в обосновываемый инвестиционный проект (подраздел 4.2).

При необходимости, по согласованию с руководителем дипломной работы, в этот раздел могут быть добавлены другие подразделы, например, по анализу рисков и чувствительности результатов обосновываемого инвестиционного проекта.

2.2. Порядок определения объема и источников

инвестиций для реализации инвестиционного проекта

В подразделе 4.1 специального экономического раздела при обосновании объемов и источников инвестиций для реализации описываемого инвестиционного проекта следует привести теоретические положения по направлениям и объектам инвестиций, а также по источникам их финансирования (если они не излагались в предыдущих разделах дипломной работы).

Если в 1–3 разделах дипломной работы уже были даны теоретические обобщения по этим вопросам, то в данном подразделе следует привести описание состава инвестиций (капитальных вложений), необходимых для реализации предлагаемого проекта по созданию или развитию предприятия (в соответствии с нормативными документами [2]). При этом под капитальными вложениями в соответствии с [2, ст. 1] понимают инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

При определении потребности в инвестициях рекомендуется упрощенно принять, что все капиталовложения, необходимые для реализации ИП, можно разделить на две группы:

1) в основной капитал – необходимые для приобретения основных средств и нематериальных активов;

2) в оборотный капитал – требуемые для формирования собственных оборотных средств.

Требующиеся для успешной реализации инвестиционного проекта основные средства и их балансовая стоимость, как правило, определяются в 3-м разделе дипломной работы (в производственном плане). К основным средствам относят амортизируемое имущество, которым в соответствии с действующим налоговым кодексом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 тыс. р. [3, ст. 256]. Аналогичные критерии применяют и для нематериальных активов.

В составе основных средств, приобретаемых в рамках инвестиционного проекта, могут быть:

· здания;

· сооружения;

· производственное и технологическое оборудование;

· транспортные средства;

· офисное оборудование;

· вычислительная и множительная техника и др.

К нематериальным активам относят результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, например, программные продукты, патенты, лицензии, торговые марки, авторские и имущественные права и т.п.

Для определения инвестиций по первой группе (в основной капитал) следует по всему необходимому оборудованию и нематериальным активам (перечень должен быть определен в

3-м разделе дипломной работы), которые соответствуют критериям отнесения к амортизируемому имуществу, к балансовой стоимости приобретаемого имущества добавить налог на добавленную стоимость (НДС), уплачиваемый при приобретении. Расчеты инвестиций следует выполнить в сводной таблице (табл. 1), приводя пояснения в графе «Обоснование».

Необходимые для реализации инвестиционного проекта оборотные средства рекомендуется определять следующим образом. Поскольку оборотные средства представляют собой платежные средства, требующиеся для обеспечения бесперебойного производства и реализации продукции (работ, услуг), выполняемых в рамках операционной деятельности инвестиционного проекта, в их состав следует включать:

1) средства на создание запасов сырья и основных материалов для бесперебойного производства, исходя из условий снабжения. Например, если предполагаются поставки раз в месяц, то оборотные средства на эти цели следует принять в сумме месячных материальных расходов (определяются в составе себестоимости продукции (работ, услуг) в 3-м разделе ДР, либо в данном подразделе 4.1). Если поставки носят сезонный характер (например, раз в квартал), то оборотные средства принимают равными трехмесячной сумме материальных расходов. При этом из материальных расходов исключают затраты на скоропортящиеся материалы, не подлежащие хранению (например, растворы, бетонные смеси – запасы по таким материалам не создаются);

2) средства на создание запасов в незавершенном производстве, исходя из принятой технологии производства продукции (работ, услуг) и условий реализации. Например, если производственный цикл короткий и реализация возможна еженедельно или ежемесячно, то такие запасы не создаются. Если производственный цикл длится более месяца, то оборотные средства на эти цели (аренду помещений и другого имущества, рекламу, выплату аванса работникам, предоплаты поставок ресурсов и услуг сторонних организаций и т.п.) для уже действующих организаций следует принять в сумме месячных расходов (себестоимости месячного объема продукции, определенной в 3-м разделе ДР). Для вновь создаваемых организаций сумму средств в запасах незавершенного производства рекомендуется принимать в размере себестоимости месячного объема продукции (месячных расходов) за вычетом материальных затрат, если уже зарезервированы оборотные средства на создание запасов сырья и основных материалов (в предыдущем пункте);

3) платежные средства на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющегося амортизируемым имуществом. Затраты на эти цели в соответствии с НК РФ [3, ст. 254] определяют в суммах, исходя из стоимости и сроков ввода неамортизируемого имущества в эксплуатацию. Например, если все неамортизируемое имущество покупается и вводится в течение одного месяца, то оборотные средства на эти цели следует принять в сумме полной его стоимости (перечень необходимого для реализации проекта неамортизируемого имущества и расчет его стоимости проводятся в 3-м разделе ДР) с учетом НДС. Если же такое имущество вводится в эксплуатацию в течение двух месяцев, то стоимость его приобретения следует разделить на две части в соответствии с номенклатурой вводимого в эксплуатацию имущества и в сумму оборотных средств на эти цели включить только затраты первого месяца;

4) если в инвестиционном проекте предполагается создание нового предприятия, то в составе оборотных средств предусматривают первоначальные затраты на его создание и регистрацию (например, госпошлина за регистрацию предприятия, изготовление печатей и бланков, открытие счетов в коммерческих банках, вступление в саморегулируемые организации и пр.).

Инвестиционные проекты, предусматривающие развитие действующих предприятий, как правило, инвестиций в оборотные средства не требуют, их финансирование происходит за счет мобилизации уже имеющихся у предприятия платежных средств. В случаях, когда проекты крупные, соизмеримые с масштабами действующего производства или предлагаются в рамках антикризисных мер по выводу предприятия из предбанкротного состояния, инвестиции необходимы на пополнение оборотных средств предприятия и могут содержать первые три из вышеперечисленных составных элементов.

После детального описания состава инвестиций в подразделе 4.1 следует привести сводный расчет (по форме табл. 1) с необходимыми обоснованиями в виде ссылок на подразделы ДР и таблицы, в которых выполнялись расчеты соответствующих затрат, либо с расчетами и пояснениями в графе «Обоснование».

Таблица 1

Объем инвестиций (капитальные вложения)

по проекту ______________ (в тыс. р.)

конкретное название

| Наименование показателей | Сумма | Обоснование |

| 1. Инвестиции в основные средства и нематериальные активы (амортизируемое имущество) с НДС, всего | Сумма строк 1.1–1.4 | |

| в том числе:*) | ||

| 1.1 – здания | Раздел 3 ДР, таблица…**) плюс НДС | |

| 1.2 – сооружения | ||

| 1.3 – оборудование | ||

| 1.4 – нематериальные активы | ||

| 2. Инвестиции в оборотные средства, всего | Сумма строк 2.1–2.4 | |

| в т.ч. на: | ||

| 2.1. создание запасов сырья и основных материалов | Раздел 3 ДР, таблица…***) | |

| 2.2. создание запасов в незавершенном производстве | Раздел 3 ДР, таблица…***) | |

| 2.3. средства на приобретение имущества, не являющегося амортизируемым | Раздел 3 ДР, таблица…****) | |

| 2.4. первоначальные затраты на создание и регистрацию | Ссылка на соответствующий расчет | |

| 3. Всего – объем инвестиций (капитальных вложений) по проекту | Сумма строк 1 и 2 |

Примечания: *) – количество и названия составных групп амортизируемого имущества принимать по оцениваемому в дипломной работе инвестиционному проекту;

**) – указывать конкретный номер таблицы, в которой рассчитывалась балансовая стоимость имущества данной группы;

***) – указывать конкретный номер таблицы, в которой рассчитывались материальные (или полные) затраты на месячный объем работ;

****) – указывать конкретный номер таблицы, в которой рассчитывалась стоимость приобретаемого неамортизируемого имущества.

Далее следует рассмотреть возможные схемы финансирования инвестиционного проекта, привести логические и расчетные обоснования по выбранной схеме.

В современных условиях возможны собственные и заемные источники финансирования инвестиций.

К собственным источникам финансирования инвестиций на стадии создания предприятия относятся взносы учредителей (уставный капитал). В случае, когда ИП разрабатывается для действующего предприятия, к ним относятся также: добавочный капитал, прибыль, амортизационные отчисления, внутрихозяйственные резервы, средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и др.

В российской практике наибольшее распространение получили такие методы, как самофинансирование, кредитное финансирование, государственное финансирование и смешанное. Самофинансирование, как правило, является самой надежной схемой, но оно может быть применимо только для реализации небольших инвестиционных проектов. Крупные инвестиционные проекты, как правило, финансируются как за счет собственных, так и заемных источников.

Если ИП обосновывает развитие предприятия, то, как правило, применяется схема самофинансирования.

При использовании собственных источников следует их конкретизировать – указать и обосновать конкретные суммы по каждому источнику.

В случае использования заемных источников следует описать выбор коммерческого банка, суммы и условия займов, сроки их погашения, привести расчеты платежей по кредиту, включающие возврат займа и уплаты процентов.

Платежи по кредиту можно осуществлять одним из двух способов:

1) аннуитетными платежами;

2) дифференцированными платежами.

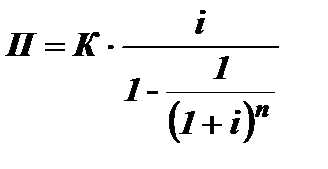

Аннуитетные платежи – способ погашения кредита, при котором совершаются равновеликие платежи через равновеликие промежутки времени.

Размер аннуитетного платежа вычисляется по специальной формуле:

, (1)

, (1)

где П – ежемесячный аннуитетный платеж по кредиту, тыс.р.;

К – сумма кредита, тыс.р.;

i – ежемесячная процентная ставка по кредиту (в долях);

n – количество месяцев в сроке кредитования.

Структура аннуитетного платежа состоит из двух частей: процентов за пользование кредитом и суммы, идущей на погашение кредита.

Дифференцированные платежи – способ погашения кредита, при котором основная сумма долга выплачивается равными долями, а проценты начисляются на остаток кредита.

Регулярные платежи по кредиту не равны между собой. Структура дифференцированного платежа тоже состоит из двух частей: фиксированной на весь период суммы, идущей на погашение суммы задолженности, и убывающей части – процентов по кредиту, которая рассчитывается от суммы остатка заложенности по кредиту. При дифференцированных платежах размер общего платежа каждый месяц уменьшается, а погашение основного тела кредита равномерно распределено на весь срок кредитования.

Расчеты платежей по кредиту следует выполнить в программе MicrosoftOfficeExcel и оформить в виде табл. 2.

Таблица 2

График погашения кредита и уплаты процентов по месяцам

| Период (месяц) | Долг на начало периода, р. | Процент покредиту, р. | Возврат кредита, р. | Платеж покредиту, р. | Долг на конец периода, р. |

| … | … | … | … | … | … |

| Итого | – | … | … | … | – |

При выполнении расчетов следует учитывать:

· долг на начало первого месяца равен всей сумме кредита, на начало каждого последующего – долгу на конец предыдущего месяца;

· процент по кредиту рассчитывается исходя из долга на начало месяца и ежемесячной ставки по кредиту;

· сумма возврата кредита для аннуитетного платежа определяется как разница между общим платежом по кредиту и процентами по кредиту. Для дифференцированного платежа величина возврата кредита за каждый месяц будет одинаковой, равновеликие суммы возврата кредита определяются делением суммы кредита на количество месяцев кредитования;

· размер аннуитетного платежа вычисляется по формуле (1);

· размер дифференцированного платежа вычисляется как сумма процентов по кредиту и величины возврата кредита;

· долг на конец периода определяется как разница между долгом на начало периода и величиной возврата кредита.

В заключение подраздела 4.1 ДР делают вывод об итоговой потребности в инвестициях и возможности их финансирования.

2.3. Указания к построению таблиц денежных потоков

при реализации инвестиционного проекта

При разработке специального экономического раздела дипломной работы для обоснования эффективности ИП рекомендуется использовать методику ЮНИДО или официальную методику, действующую в России [4, 5, 6].

Следует кратко изложить основные положения методики, на основе которой будет оцениваться коммерческая эффективность инвестиционного проекта со ссылками на оригинальный текст.

В случае применения официальной отечественной методики [5] можно воспользоваться нижеприведенными положениями.

В настоящее время в России при определении эффективности инвестиционных проектов (ИП) рекомендована система показателей, основанных на методике ЮНИДО. С 1999 года действуют «Методические рекомендации по оценке эффективности инвестиционных проектов», утвержденные Минэкономики, Минфином и Госстроем России [5].

Методическими рекомендациями предусмотрено оценивать два вида эффективности [5, с. 13–14]:

I – эффективность проекта в целом;

II – эффективность участия в проекте.

I вид – эффективность проекта в целом оценивается для определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования. Она включает в себя:

а) общественную (социально-экономическую) эффективность проекта. В случаях, когда ИП затрагивает только интересы России, общественная эффективность совпадает с народнохозяйственной. Показатели общественной эффективности учитывают социально-экономические последствия осуществления ИП для общества в целом, в том числе как непосредственные результаты и затраты проекта, так и «внешние»: затраты и результаты в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты;

б) коммерческую эффективность проекта. Показатели коммерческой эффективности ИП учитывают финансовые последствия его осуществления для участника, реализующего ИП, в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами.

II вид – эффективность участия в проекте определяется для проверки реализуемости ИП и заинтересованности в нем всех его участников. Данный вид эффективности включает:

· эффективность участия предприятий в проекте;

· эффективность инвестирования в акции предприятия;

· эффективность участия в проекте структур более высокого уровня по отношению к предприятию. В том числе выделяют региональную и народнохозяйственную эффективность, а также отраслевую;

· бюджетную эффективность ИП (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Любой ИП представляет собой операцию, связанную с получением доходов и осуществлением расходов, т.е. порождает денежные потоки (потоки реальных денег) [5, с. 20]. Под денежным потоком понимают зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта, определяемую для всего расчетного периода. Расчетный период охватывает временной интервал от начала проекта до его прекращения.

Расчетный период (Т) разбивается на шаги – отрезки, в пределах которых производится систематизация данных, используемых для оценки финансовых показателей. Шаги расчета определяются их номерами – 0, 1,… т,… Продолжительность разных шагов может быть различной.

На каждом шаге значение денежного потока (текущего) характеризуется следующими параметрами:

· притоком, равным размеру денежных поступлений;

· оттоком, равным платежам на этом шаге;

· сальдо, равным разности между притоком и оттоком.

Все притоки и оттоки на каждом шаге считаются относящимися к концу этого шага. Для того чтобы показать начало и конец каждого шага, в таблице денежных потоков вводится нулевой шаг (с номером «0»).

Денежный поток (фт) обычно состоит из потоков от отдельных видов деятельности – инвестиционной, операционной и финансовой. Основы определения денежных потоков от всех видов деятельности приведены в табл. 3.

Таблица 3

Формирование денежных потоков

| Вид деятельности и условное обозначение денежного потока | Оттоки (расход денежных средств) | Притоки (доходы, поступления денежных средств) |

| 1.Инвестицион-ная– ф и(t) | - капитальные вложения; - затраты на пуско-наладочные работы; - ликвидационные затраты в конце проекта; - затраты на увеличение оборотного капитала; - вложения в дополнительные фонды | - продажа активов - в течение и по окончании проекта; - поступления за счет уменьшения оборотногокапитала |

| 2. Операционная – ф о(t) | - произведенные издержки; - уплаченные налоги | - выручка от реализации; - прочие и внереализационные доходы; - в том числе поступления от вложений в дополнительные фонды |

| 3. Финансовая – ф ф(t) | - затраты на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг; - выплата дивидендов по акциям предприятия | - вложения собственного (акционерного) капитала и привлеченных средств (субсидий и дотаций, заемных средств, в том числе и за счет выпуска предприятием собственных долговых ценных бумаг) |

Денежные потоки от финансовой деятельности учитываются, как правило, только на этапе оценки эффективности участия в проекте (второго вида). При оценке коммерческой эффективности рассматривают только потоки от инвестиционной и операционной деятельности (табл. 4).

При оценке ИП наряду с текущим денежным потоком используется также накопленный денежный поток. Все его характеристики – накопленный приток, накопленный отток и накопленное сальдо определяются на каждом шаге расчетного периода как сумма за данный и все предшествующие шаги.

О коммерческой эффективности ИП судят по величине суммарного сальдо накопленного денежного потока за расчетный период проекта. Чем оно больше, тем эффективнее ИП. При оценке коммерческой эффективности, как отмечено в [5], учитывают денежные потоки от операционной и инвестиционной деятельности. Сальдо потока от операционной деятельности включает чистую прибыль и начисленную сумму амортизации. Для определения сальдо накопленного денежного потока в соответствии с [5] строится таблица по форме, приведенной в табл. 4. При формировании денежного потока от операционной деятельностидля упрощения рассматриваются два вида налогов – на имущество и доходы (прибыль) предприятия как юридического лица.

Построение таблицы и расчеты всех элементов текущих и накопленных денежных потоков следует выполнять в электронных таблицах (Excel). Перед заполнением таблицы необходимо определить величину расчетного периода (горизонт расчета Т) инвестиционного проекта. Он может задаваться инвестором, ограничиваться сроком амортизации приобретаемых в рамках инвестиционного проекта основных средств, либо задаваться произвольно, в соответствии с масштабами проекта.Обычно в описываемых в дипломных работах инвестиционных проектах горизонт расчета принимается следующим образом:

· по краткосрочным небольшим проектам – 1–3 года;

· по среднесрочным проектам – 3–5 лет;

· по крупным долгосрочным проектам – от 10 до 50 лет.

Таблица 4

Рекомендуемая форма таблицы денежных потоков при оценке коммерческой эффективности инвестиций (в Excel), тыс. р.

| № стр. | Вид деятельности инаименование показателя | Значения по периодам (шагам) | ||||

| 3 и т.д. | последний | |||||

| Операционная деятельность | ||||||

| 1. | Выручка без НДС (обоснование приведено в _______) | –1) | *2) | * | * | * |

| 2. | Полные производственные затраты (обоснование приведено в __________) | – | * | * | * | * |

| 3. | Балансовая стоимость основных производственных фондов и нематериальных активов (в соответствии с ИП, расчет в __________) | – | * | * | * | * |

| 4. | Амортизационные отчисления (из расчета, что срок полезного использования принят по условиям проекта ____ лет) | – | * | * | * | * |

| 5. | Остаточная стоимость основных производственных фондов на начало года (рассчитывается на каждом шаге) | – | * | * | * | * |

| 6. | То же, на конец года (стр. 4 – стр. 5) | – | * | * | * | * |

| 7. | Прибыль от реализации (стр.1 – стр. 2) | – | * | * | * | * |

| 8. | Налог на имущество ((стр.5+ + стр.6)/2× 2,23)/100/n4)) | – | * | * | * | * |

| 9. | Налогооблагаемая прибыль (стр. 7 – стр. 8) | – | * | * | * | * |

| 10. | Налог на прибыль (гр.9×201)/100) | – | * | * | * | * |

| 11. | Чистая прибыль (стр. 9 – стр. 10) | – | * | * | * | * |

Продолжение табл. 4

| 12. | Сальдо потока от операционной деятельности ф0(m) (стр.11+стр.4) | – | * | * | * | * |

| Инвестиционная деятельность | ||||||

| 13. | Приток (задается условиями проекта) | – | – | – | – | * |

| 14. | Капиталовложения (задается условиями проекта) | * | * | – | – | – |

| 15. | Сальдо ф и(m) (стр. 13 – стр. 14) | * | * | – | – | * |

| 16. | Сальдо суммарного потока от операционной и инвестиционной деятельности ф (m) (стр. 12+стр.15) | * | * | * | * | * |

| 17. | Сальдо накопленного потока (ЧД) (рассчитывается, нарастающий итог стр. 16) | * | * | * | * | * |

| 18. | Коэффициент дисконтирования (обосновывается и рассчитывается по формуле ()) | * | * | * | * | * |

| 19. | Сальдо суммарного дисконтированного потока (стр.16× стр.18) | * | * | * | * | * |

| 20. | Сальдо накопленного дисконтированного потока (ЧДД, нарастающий итог строк 19) | * | * | * | * | * |

| 21. | Дисконт проекта (стр. 17 – – стр.20 по последнему шагу) | – | – | – | – | * |

Примечания:

1) знак «–» в ячейке таблицы означает, что данные отсутствуют;

2) знак «*» в ячейке таблицы означает, что данные рассчитываются или вносятся из соответствующих таблиц, указанных во 2-й графе данной строки;

3) действующие ставки налогов, соответственно, на имущество и на прибыль принимаются по Налоговому кодексу РФ [3];

4) n – количество внутригодовых периодов (2 полугодия; 4 квартала; 12 месяцев), если шаг расчета принят меньше года.

Величину шага следует принимать в зависимости от горизонта расчета: по краткосрочным проектам – месяц или квартал, по среднесрочным – квартал, полугодие или год, по долгосрочным – год.

Рассмотрим подробнее порядок заполнения отдельных строк данной таблицы. Все приведенные ниже расчетные схемы рекомендуется выполнять в электронных таблицах.

Строка 1 табл. 4 – выручка (приток от операционной деятельности), определяется в 3-м, проектном разделе ДР [1, с. 28]. Выручка появляется к концу того шага, перед котором введено в эксплуатацию оборудование и другое имущество, необходимое для производственной деятельности, поэтому на нулевом шаге ее нет. В таблице денежных потоков выручка приводится без НДС и определяется, как правило, произведением объема реализованной на т -м шаге продукции (От) на ее цену (Цт). Объем обычно задается исходя из производственной мощности оборудования, приобретаемого по инвестиционному проекту, или исходя из изучения спроса на соответствующем товарном рынке. Цена (без НДС) может определяться на основе изучения рыночной ситуации и цен конкурентов, либо рассчитываться затратным методом путем калькулирования всех затрат (себестоимости – Сп) на производство и реализацию продукции (работ, услуг) и добавления к ним планируемой прибыли (исходя из рентабельности). Рекомендуется применять показатель среднеотраслевой рентабельности производства (Рпр) как отношение валовой прибыли (Пв) к себестоимости продукции (Сп):

Рпр = Пв / Сп· 100. (2)

Тогда цена (Ц) будет равна:

Ц = Сп· (1 + Рпр/100). (3)

Таким образом, выручка на т -м шаге (Вт) будет равна:

Вт = От·Цт. (4)

Значения по строкам 1–12 табл. 4 появляются, начиная с шага расчетного периода, в котором начинается операционная деятельность. Обычно с 1-го шага (гр. 4 табл. 4), поскольку предполагается, что до начала производства все необходимое для этого имущество должно быть приобретено и введено в эксплуатацию. Поэтому значения в гр. 3 табл. 4 отсутствуют.

Строка 2 табл. 4 – производственные затраты (элемент оттока по операционной деятельности), также определяются

в 3-м, проектном разделе ДР затратным методом путем калькулирования всех затрат на производство и реализацию продукции (работ, услуг). В некоторых небольших по масштабам инвестиционных проектах допускается себестоимость продукции на

т -м шаге (Ст) рассчитывать на основе объема реализации в натуральных единицах, принятой среднерыночной цены и среднеотраслевой рентабельности данной продукции по формуле:

Ст = Цт / (1 + Рпр / 100) · От. (5)

Если себестоимость по проекту в целом и на каждом (т -м) шаге рассчитывалась по формуле (5), то следует составить смету годовых (или месячных) расходов организации на производство и реализацию продукции и проверить, покрываются ли необходимые для создания и нормальной работы организации затраты величиной Ст, определенной по формуле (5) для соответствующего периода. Рекомендуется проверку делать для первого шага, на котором начинается производство и появляются расходы.

Строка 3 табл. 4 – балансовая стоимость основных производственных фондов и нематериальных активов (без НДС) – это стоимость амортизируемого имущества, приобретаемого по инвестиционному проекту. Она должна быть определена в 3-м раз<