В марте в журнале будут следующие записи:

| «Денежные средства» + 400 000 «Авансы покупателей» + 400 000 |

| «Авансы покупателей» - 400 000 «Доход от реализации» + 400 000 |

Учет полученного дохода разбивкой по месяцам:

Аванс, полученный от клиента, может быть равен доходам, которые компания будет учитывать в течение последующих отчетных периодов.

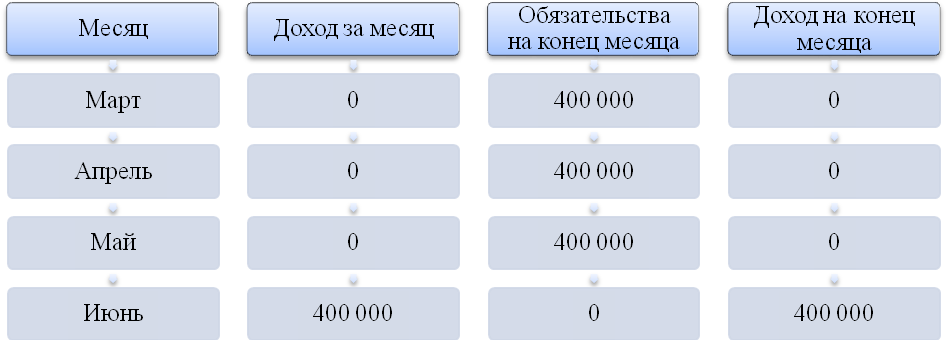

| Пример 4. В 2010 г. Компания «Акпарат» получила аванс в сумме 80 000 тенге за подписку на журнал на 2011 и 2012 гг. |

В 2010 г. в журнале следует сделать запись:

| «Денежные средства» + 80 000 «Авансы покупателей» + 80 000 |

В 2011 г. в журнале следует сделать запись:

| «Авансы покупателей» - 40 000 «Доход от реализации» + 40 000 |

Сумма обязательств компании в конце 2011 г. составит 40 000 тенге.

В 2012 г. в журнале следует сделать запись:

| «Авансы покупателей» - 40 000 «Доход от реализации» + 40 000 |

Сумма обязательств компании на конец 2012 г. составит 0 тенге.

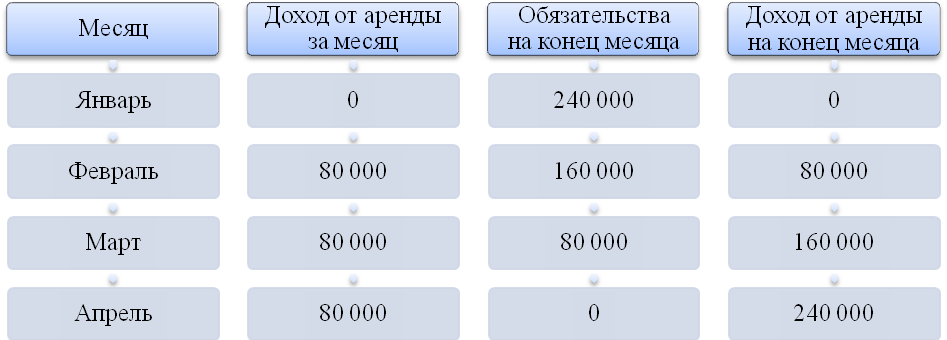

Доход за услуги учитывается в тот период, в котором эти услуги были оказаны.

| Пример 5.В январе компании «Айсулу» заплатили 240 000 тенге за аренду офиса в феврале, марте, апреле. Такой вид доходов называется доходом от аренды. Учет полученного дохода в этом случае ведется с разбивкой по месяцам: |

Запись в журнале следующая:

Январь

| «Денежные средства» + 240 000 «Авансы полученные» + 240 000 |

Февраль

| «Авансы полученные» - 80 000 «Доход от аренды» + 80 000 |

Март

| «Авансы полученные» - 80 000 «Доход от аренды» + 80 000 |

Апрель

| «Авансы полученные» - 80 000 «Доход от аренды» + 80 000 |

Сумма дохода, возникающая в результате операции, как правило, определяется путем соглашения между организацией и покупателем. Доход оценивается по справедливой стоимости компенсации, которая была получена или подлежит получению с учетом суммы торговой скидки или скидки с оборота, что предоставляется организации. Во многих случаях эта величина представляет собой просто цену, установленную договором. Утверждение, что доходы должны быть измерены текущей стоимостью денег или денежного эквивалента, предполагает, что все возвраты, скидки при продаже и другие уменьшения предъявленной цены должны вычитаться из дохода. Они должны рассматриваться как уменьшение доходов (уменьшение предъявленной цены), а не как расходы.

| 3.4 Классификация расходов |

После того как доход за отчетный период измерен и признан, необходимо измерить и признать расходы за этот же период, применяя принцип соответствия. Суть принципа соответствия состоит в том, что поскольку зарабатываются доходы, определенные активы должны потребляться (например, сырье), продаваться (готовая продукция) или использоваться услуги (зарплата).

В процессе производства организация несет определенные издержки производства, необходимые для изготовления продукции (работ, услуг). Для определения затрат живого и овеществленного труда на изготовление продукции (выполнение работ, оказание услуг) и ее продажу применяют термин «издержки производства». Для характеристики всех издержек производства за определенный период определяются «затраты на производство», которые представляют собой потребленные сырьевые, материальные, трудовые и иные ресурсы, оцененные в стоимостном (денежном) выражении. Затраты на производство, относящиеся к изготовленной продукции, образуют ее производственную себестоимость. Затраты на производство вместе с затратами на реализацию продукции (расходы на упаковку, транспортировку и т.п.) формируют полную себестоимость реализованной продукции.

Затраты на использование активов и услуг должны признаваться и учитываться в отчете как расходы за период, в течение которого признается относящийся к нему доход. До момента признания доходов затраты не могут считаться расходами организации и должны учитываться в бухгалтерском учете в качестве средств (активов).

Для целей бухгалтерского учета расходами организации признаются уменьшение экономических ресурсов посредством оттока активов (денежных средств, иного имущества), либо увеличения обязательств, вытекающих из хозяйственной деятельности организации с целью получения прибыли в отчетном периоде, за исключением уменьшения, связанного с выплатами участникам (собственникам организации).

Когда организация приобретает запасы или платит за услуги, то в бухгалтерском учете считают, что имеют место «издержки» (затраты)

| Пример 1. Компания «Айгүл» приобрела в сентябре материалы на сумму 500 тыс. тенге за наличный расчет. В сентябре ее издержки (затраты) составили 500 тыс. тенге |

В результате этой трансакции в журнале за сентябрь статья «Материалы» увеличится, а «Денежные средства» уменьшатся на сумму трансакции.

| «Материалы» +500 «Денежные средства» -500 |

| Пример 2.Компания «Айгүл» приобрела в сентябре материалы на сумму 1000 тыс. тенге с обязательством рассчитаться в течение 30 дней, то ее издержки (затраты) в сентябре составили 1000 тыс. тенге. |

При этом увеличиваются обязательства перед поставщиком материалов по статье «Кредиторская задолженность поставщикам» и средства компании по статье «Материалы».

| «Материалы» +1000 «Кредиторская задолженность поставщикам» +1000 |

Таким образом в результате издержек изменяются сумма «денежных средств» и «обязательств».

| Пример 3.Компания «Айгүл» приобрела в августе товары на сумму 5000 тыс. тенге. Если в августе компания продала товары на сумму 2000 тыс. тенге, то в августе имели место расходы на сумму 2000 тыс. тенге. Оставшиеся товары на сумму 3000 тыс. тенге находились в собственности компании, и поэтому они представляют собой средства на сумму 3000 тыс. тенге. |

Таким образом издержки (затраты) представляют собой либо расходы за данный период, либо остаток средств на конец данного периода.

| Пример 3.В сентябре Компания «Айгүл» продала оставшиеся у нее товары на сумму 3000 тыс. тенге. Тем самым в сентябре имели место расходына сумму 3000 тыс. тенге. |

| Пимер 4.В сентябре Компания «Айгүл» выплатила зарплату работникам в сумме 1000 тыс. тенге за услуги предоставленные работниками в сентябре. В результате Компания «Айнур» понесла расходы и имели место издержки (затраты) на сумму 1000 тыс. тенге за работы выполненные в сентябре. |

Расходы имеют место тогда, когда использование средств связано с основной деятельностью организации. Таким образом, увеличение средств связано с увеличением издержек (затрат), а использование средств дляобеспечения основной деятельности с расходами. Т.е. издержки (затраты) имеют место тогда, когда средства приобретаются, а расходы тогда, когда средства употребляются. Между моментом приобретения и моментом употребления ресурсы организации представляют собой средства (активы).

Стоимость средств организации определяется как сумма издержек (затрат) на их приобретение. Приобретенные товарно-материальные ценности учитываются по стоимости их приобретения. Расходы представляют собой себестоимость ресурсов, использованных за данный отчетный период. Себестоимость средств определяется издержками (затратами) на их приобретение. Себестоимость средств, использованных в течение отчетного периода, представляет собой расходы. Себестоимость средств, находящихся в распоряжении организации на конец отчетного периода в виде материальных ресурсов, представляет собой еесредства (активы).

Стоимость средств организации, которые были использованы полностью, считается перенесенной стоимостью. Стоимость средств, часть которых еще находится в распоряжении организации, является неперенесенной стоимостью.

| Пример 5. В январе Компания «Беркут» приобрела топливо на сумму 10 000 тенге. Топливо было использовано в феврале и марте месяце в сумме соответственно 8 000 тенге и 2 000 тенге. На конец января общую сумму издержек на приобретение топлива в 10 000 тенге следует отнести к средствам, так как топливо использовано не было. Потребленное топливо в феврале на сумму 8 000 тенге и в марте на сумму 2 000 тенге представляют собой расходы, понесенные в феврале и марте. На конец февраля стоимость неиспользованного топлива, представляющая собой стоимость незатраченных средств составила 2 000 тенге. Поэтому сумму 2000 тенге следует отнести к средствам. Оставшееся топливо было затрачено в марте, поэтому его стоимость 2 000 тенге следует считать расходами в марте месяце. |

К расходам относится и стоимость других трансакций за данный период. Когда издержки имеют место до реализации, то не перенесённая стоимость включается в общую стоимость средств до тех пор, пока не будут учтены расходы.

Рассмотрим примеры, связанные с неосязаемыми средствами. Осязаемыми средствами являются средства, имеющие осязаемое материальное содержание (здания, оборудование, товарно-материальные запасы). Защита компании, обеспечиваемая договором страхования относится к неосязаемым средствам. Неосязаемые средства, которые в последствии превратятся в расходы называют предоплаченными расходами (расходы будущих периодов, авансы выданные).

| Пример 6. 31 декабря Компания «Акниет» приобрела двухлетний страховой полис за 300 000 тенге. В течение следующего года половина страховой защиты была израсходована. Записи в журнале трансакций будут следующие: 31 декабря в результате понесенных затрат уменьшатся «Денежные средства» и увеличится статья «Предоплаченная страховка» на 300 000 тенге: |

| «Предоплаченная страховка» + 300 000 «Денежные средства» - 300 000 |

В следующем году стоимость использованной страховки в 150 000 тенге будет отнесена к расходам. При этом произойдет уменьшение по статье «Предоплаченная страховка» раздела средств и соответствующее увеличение статьи «Расходы на страховку»:

| «Расходы на страховку» + 150 000 «Предоплаченная страховка» - 150 000 |

На конец года, в котором была израсходована половина страховки средства в виде «Предоплаченная страховка» составят 150 000.

| Пример 7.Компания «Дастан» арендует помещения, владельцем которых является Компания «Барлау». 31 января Компания «Дастан» уплатила Компании «Барлау» аванс за два месяца аренды в сумме 500 000 тенге. В результате чего, у Компании «Дастан» появится «Предоплаченная аренда» и уменьшатся «Денежные средства». |

| «Предоплаченная аренда» + 500 000 «Денежные средства» - 500 000 |

28 февраля и 31 марта Компания «Дастан» учтет расходы в сумме 250 000 тенге и соответственно уменьшится «Предоплаченная аренда»:

| «Расходы по аренде» + 250 000 «Предоплаченная аренда» - 250 000 |

При этом сумма средств по «Предоплаченной аренде» на 31 марта составит 0 тенге.

| Пример 8.В январе Компания «Айна» заплатила 6 000 тенге за годовую подписку на журнал. В январе бухгалтер сделает следующие записи: |

| «Предоплаченные услуги» + 6 000 «Денежные средства» - 6 000 |

Ежемесячно бухгалтер будет списывать 1/12 часть суммы:

| «Прочие операционные расходы» + 500 «Предоплаченные услуги» - 500 |

| «Расходы по амортизации» + 1000 «Амортизация» + 1000 |

| Пример 9.Компания «Айжол» приобрела производственное оборудование себестоимостью 5000 тыс. тенге и предполагает полностью его использовать в течение 5 лет. Ежегодно сумма перенесенной стоимости в виде амортизационных отчислений составит 1/5 от 5000 тыс. тенге. |

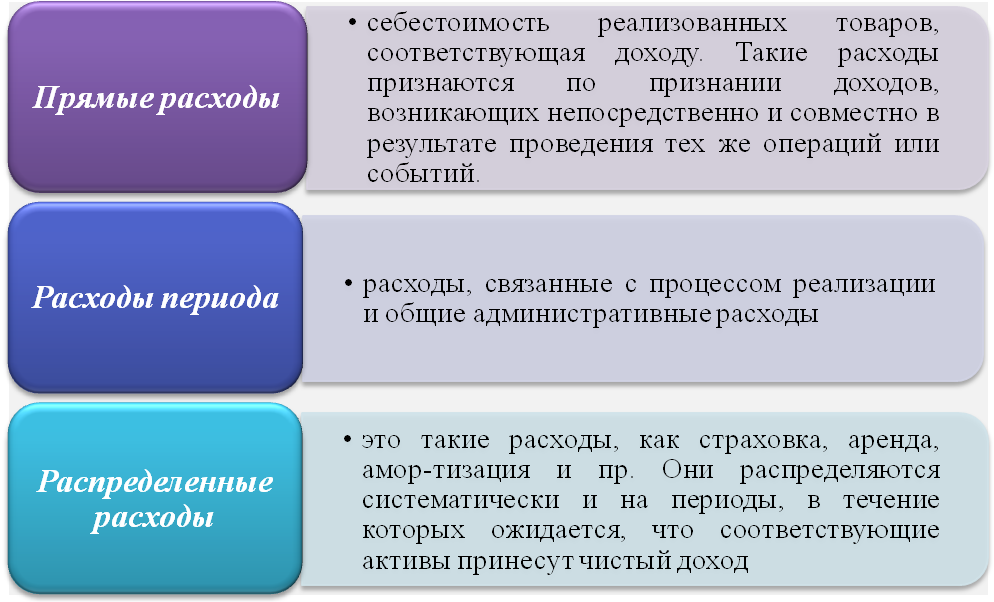

Таким образом, расходы можно классифицировать на: прямые, расходы периода и распределенные расходы.

Важно понимать и представлять различие между затратами, непосредственно связанными с производством продукции, продажами товаров и услуг, и затратами, непосредственно с этими процессами не связанными.

В промышленных компаниях все производственные затраты включаются в себестоимость продукции, а непроизводственные расходы относятся к расходам отчетного периода.

В организациях розничной и оптовой торговли товары приобретаются для перепродажи. Они не претерпевают изменений или изменения незначительны. Затраты на приобретение товаров входят в их себестоимость, а все остальные затраты (административные нужды, торговые издержки, расходы по сбыту) считаются расходами отчетного периода.

Если расходы оплачиваются до того, как фактически имеют место, то их сумма увеличивает статьи предоплаченных расходов в разделе «Средства».

Если расходы оплачиваются после того, как фактически имели место, то сумма таких расходов увеличивает статьи в разделе «Обязательства».

Рассмотрим на примерах расходы, создающие обязательства и применение принципа начисления для учета таких расходов.

| Пример 1.Сумма заработной платы (за вычетом обязательных удержаний) сотрудников Компании «Жетісу» за выполненную ими работу в январе составила 5 000 тыс. тенге, которая была выплачена в феврале. На 31 января Компании «Жетісу» должна своим работникам 5 000 тыс. тенге |

| «Расходы по оплате труда» + 5 000 «Задолженность персоналу по оплате труда» + 5 000 |

В феврале, в момент выплаты обязательства по оплате труда уменьшатся и соответственно уменьшатся «Денежные средства»:

| «Задолженность персоналу по оплате труда» - 5 000 «Денежные средства» - 5 000 |

| Пример 2.Руководством Компании «Дербес» в начале 2010г. принято решение о выплате годовой премии административным работникам компании за 2010г. в размере 240 000 тенге. Премия должна быть выплачена в конце января 2011 г. В период с января по ноябрь 2010 г. бухгалтерия ежемесячно начисляла премию в размере 20 000 тенге. |

| «Расходы по оплате труда» + 20 000 «Задолженность персоналу по оплате труда» + 20 000 |

В декабре 2010г. руководство компании решает увеличить сумму премии до 300 000 тенге. Так как дополнительные расходы не учитывались в предыдущих периодах они должны быть учтены как расходы текущего периода, и бухгалтерия в декабре делает следующую запись:

| «Расходы по оплате труда (административные)» + 80 000 «Задолженность персоналу по оплате труда» + 80 000 |

| Пример 3.5 марта Компании «Жетісу» предъявили счета за электроэнергию на сумму 3 000 тенге. Оплату по счету произвели 5 апреля. В бухгалтерских книгах даны следующие записи: |

В момент получения счета:

| «Прочие расходы» + 3 000 «Счета к оплате поставщикам и подрядчикам» + 3000 |

В момент оплаты:

| «Счета к оплате поставщикам и подрядчикам» - 3 000 «Денежные средства» - 3 000 |

| «Расходы по аренде» + 2 000 «Аренда к оплате» + 2 000 |

| Пример 4.По контракту (24 000 тенге в год) Компания «Жайна» должна производить арендные платежи 30 июня – 12 000 тенге и 31 декабря – 12 000 тенге. С января в течение первого полугодия ежемесячно будут сделаны следующие записи: |

| «Аренда к оплате» - 12 000 «Денежные средства» -12 000 |

Ранее мы определили, что если аренда оплачивается до того, как фактически имели место соответствующие расходы, сумма аренды увеличивает статью «Предоплаченная аренда» в разделе «Средства».

Если аренда оплачивается после того, как фактически имели место соответствующие расходы, сумма аренды увеличивает статью «Аренда к оплате» в разделе «Обязательства».

Средства организации должны обеспечивать получение ею прибыли в будущем. Если средства не обеспечивают выгоду организации в течение данного периода из- за того, что их стоимость по тем или иным причинам списывается, то сумма списанных средств учитывается как расходы.

| Пример 1.Компания «Пульс» приобрела производственное оборудование, которое было уничтожено пожаром, а страховку на это оборудование компания не имела. Оборудование уже не обеспечит будущую выгоду компании и его себестоимость должна быть списана в этом периоде на расходы. Такого рода расходы называют убытками. |

Убытки учитываются как расходы тогда, когда они вполне возможны, даже если это событие не является определенным.

| Пример 2.Клиент Компании «Флора» возбудил судебное дело против нее. Вполне возможно, что компания это дело в суде проиграет. Ожидаемые убытки от судебных издержек, которые придется понести Компании «Флора» следует учесть как расходы в этом же периоде, а не после завершения судебного разбирательства. Это находится в соответствии с принципом консерватизма, согласно которому расходы учитываются тогда, когда они вполне возможны. |

Таким образом, сумма убытков уменьшает статьи раздела «Средства» организации (Пример 1.) или увеличивает статьи раздела «Обязательства» организации (Пример 2.).

& Список литературы:

1. Кеулимжаев К.К., Ажибаева З.Н., Кудайбергенов Н.А. Принципы бухгалтерского учета. – Алматы: Экономикс, 2003 г.

2. Сейдахметова Ф.С., Современный бухгалтерский учет. Учебное пособие. Изд.-2е изд., перераб. и доп. – Алматы: ТОО «Издательство LEM», 2005. – 548 с.

3. Нурсеитов Э.О., Нурсеитов Д.Э. Международные стандарты финансовой отчетности: теория и практика. Справочное руководство. – Алматы: LEM, 2007. – 568 с.

4. Мырзалиев Б.С. Современная методика изучения бухгалтерского учета: практикум / Б. С. Мырзалиев. - Алматы: Нұр-пресс, 2007

5. Назарова, В. Л., Бухгалтерский учет [Текст]: учебное пособие / В. Л. Назарова. - 2-е изд., испр. – Алматы: Алматы кітап, 2011. – 624 с.

6. Проскурина В.П. Бухгалтерский учет от азов до баланса: Практическое пособие / В. П. Проскурина. - 2-е изд., перераб. – Алматы: ТОО Издательство ЛЕМ, 2010. – 368 с.

7. Султанова Б.Б., Основы бухгалтерского учета, учебное пособие. Издательство «экономика», 2009

8. Э. С. Хендриксен, М. Ф. Ван Бреда Теория бухгалтерского учета. М.: Финансы и статистика, 2000. – 576 с.

|

| 1 Нормативно-правовые акты: 1. Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 года № 234 - III. (с изменениями и дополнениями по состоянию на 13.01.2014 г.) 4 Стандарты: 1. Международные стандарты финансовой отчетности: Перевод полного официального текста по состоянию на 1 января 2014 г. - //https://www.iasb.org. 2. Национальный стандарт финансовой отчетности ÿ Интернет – ресурсы: 1. https://adilet.zan.kz 2. https://www.minfin.gov.kz |

Контрольные вопросы

1. Что понимается под объектом и предметом бухгалтерского учёта?

2. Охарактеризуйте этапы хозяйственного процесса

3. На какие две укрупнённые группы можно разделить источники средств (имущества) организации?

4. На какие две укрупнённые группы разделяется имущество организации?

5. Перечислите и охарактеризуйте методы бухгалтерского учёта

6. Каков порядок признания в учете дохолов организации?

7. Приведите классификацию доходов организации

8. В чем заключается суть учета по методу начисления?

9. Какова сущность понятий «расходы», «затраты» и «убытки»?

10. Приведите классификацию расходов

11. Каков состав расходов, связанных с реализацией продукции?

12. Как осуществляется учет расходов по методу начисления? Контрольные вопросы

1. Что понимается под объектом и предметом бухгалтерского учёта?

2. Охарактеризуйте этапы хозяйственного процесса

3. На какие две укрупнённые группы можно разделить источники средств (имущества) организации?

4. На какие две укрупнённые группы разделяется имущество организации?

5. Перечислите и охарактеризуйте методы бухгалтерского учёта

6. Каков порядок признания в учете дохолов организации?

7. Приведите классификацию доходов организации

8. В чем заключается суть учета по методу начисления?

9. Какова сущность понятий «расходы», «затраты» и «убытки»?

10. Приведите классификацию расходов

11. Каков состав расходов, связанных с реализацией продукции?

12. Как осуществляется учет расходов по методу начисления?

|

| Тестовые вопросы к теме 3 | |||

| Объектом учета является: А) организация в целом и ее факты состояния, которые характеризуют ценности, ресурсы, средства и их источники B)трансакции, характеризующие отдельные действия, вызывающие изменения в составе, размещении имущества и источниках его образования C) снабжение, производство и реализация D) источники имущества F) имущество организации | А) организация в целом и ее факты состояния, которые характеризуют ценности, ресурсы, средства и их источники | ||

| Предметом бухгалтерского учета выступают: А) организация в целом и ее факты состояния, которые характеризуют ценности, ресурсы, средства и их источники B)источники имущества C)трансакции, характеризующие отдельные действия, вызывающие изменения в составе, размещении имущества и источниках его образования D) имущество организации F) активы организации | C)трансакции, характеризующие отдельные действия, вызывающие изменения в составе, размещении имущества и источниках его образования | ||

| Хозяйственные процессы в бухгалтерском учете рассматриваются как: А)текущая деятельность организации по приобретению отдельных видов активов B)отдельные хозяйственные операции, содержанием которых являются движение средств, смены одной формы имущества другой C)текущая деятельность организации по производству конкретных видов продукции, выполнению работ или оказанию услуг | B)отдельные трансакции, содержанием которых являются движение средств, смены одной формы имущества другой | ||

| Поступление материалов от поставщиков, оплата транспортных расходов по их доставке, отпуск материалов в производство учитываются: А) в процессе снабжения B) в процессе производства C) в процессе реализации | А) в процессе снабжения | ||

| Затраты, прямо или косвенно влияющие на стоимость производимой продукции (оказанных услуг учитываются: А) в процессе снабжения B) в процессе производства C) в процессе реализации | B) в процессе производства | ||

| Поступление на текущий банковский счет выручки от реализации продукции (работ, услуг), списание производственной себестоимости, определение прибыли (убытка) и отнесение ее на счет «Итоговая прибыль (итоговый убыток)», другие расходы по реализации учитываются: А) в процессе снабжения B) в процессе производства C) в процессе продажи | C) в процессе продажи | ||

| Превышение стоимости реализованной продукции, работ, товаров и услуг над стоимостью вложенных (допущенных) в них затрат – это: А) денежные средства B) капитал C) прибыль D) активы F) инвестиции | C) прибыль | ||

| Если организация временно использует в своем обороте средства других организаций (а это происходит, например, когда срок оплаты по расчетам еще не наступил, а материалы организацией уже получены), то такая задолженность называется: А) дебиторской B)кредиторской C) капитальной D) инвестиционной F) финансовой | B)кредиторской | ||

| Если организация выполнила работу, поставила товар, а оплата ее еще не произведена, то такая задолженность называется: А) дебиторской B)кредиторской C) капитальной D) инвестиционной F) финансовой | А) дебиторской | ||

| Средства, которые используются в течении одного производственного цикла: А)материалы B)топливо C)полуфабрикаты D)здания, сооружения, машины F) производственное оборудование | А)материалы B)топливо C)полуфабрикаты | ||

| Средства, которые многократно участвуют в производстве: А)материалы B)топливо, полуфабрикаты C)машины D)здания, сооружения F) производственное оборудование | C)машины D)здания, сооружения F) производственное оборудование | ||

| Собственными источниками средств организации являются: А)кредиты банков, B)уставный капитал, резервный каптал и прибыль C)займы, полученные D)кредиторская задолженность F) денежные средства | B)уставный капитал, резервный каптал и прибыль | ||

| Заемными источниками средств организации являются: А)резервный каптал B)уставный капитал, и прибыль C)кредиты банков, полученные займы D)кредиторская задолженность F) денежные средства | C)кредиты банков, полученные займы D)кредиторская задолженность | ||

| Способы и приемы, посредством которых познается и изучается данный предмет - это: А) метод B) принцип C) объект D) учетная политика F) концепция | А) метод | ||

| Специальные методы бухгалтерского учета: А) анализ, синтез, индукция, дедукция B) моделирование, автономность, сопоставимость, соответствие, консерватизм C) документация, калькуляция, оценка D) счета, двойная запись, баланс F) инвентаризация, отчетность | C) документация, калькуляция, оценка D) счета, двойная запись, баланс F) инвентаризация, отчетность | ||

| Оценка - это: А) процесс оформления операций документами B) денежное выражение стоимости имущества и его источников C) группировка затрат и определение себестоимости единицы продукции D) проверка основных средств, нематериальных активов, денежных средств, расчетов и их сопоставление с данными учета F) экономическая группировка, в которой систематизируется, накапливается текущая информация о состоянии имущества, источниках его образования, трансакций | B) денежное выражение стоимости имущества и его источников | ||

| Способ экономической группировки и обобщения информации об имуществе организации по составу и размещению и источникам их образования в денежной оценке на определенную дату - это: А) отчетность B) баланс C) документация D) калькуляция F) инвентаризация | B) баланс | ||

| Экономическая группировка, в которой систематизируется, накапливается текущая информация о состоянии имущества, источниках его образования и трансакциях - это: А) отчетность B) счет C) документация D) калькуляция F) инвентаризация | B) счет | ||

| Система итоговых показателей учета, характеризующих деятельность организации за определенный период времени и ее итоги на определенный момент это: А) отчетность B) счет C) документация D) калькуляция F) инвентаризация | |||

| Проверка основных средств, нематериальных активов, денежных средств, расчетов и их сопоставление с данными учета: А) отчетность B) счет C) документация D)инвентаризация F) калькуляция | D)инвентаризация | ||

| Основные положения принципа консерватизма: А)признание увеличения капитала происходит только тогда, когда это является вполне определенным событием В) в бухгалтерскомучете отражают те позиции, которые приводят к изменению капитала, даже если сумма денежных средств при этом остается неизменной C) в бухгалтерском учете не принимают во внимание несущественные трансакции D) в бухгалтерском учете принимают во внимание все важные обстоятельства F) признание уменьшения капитала происходит только тогда, когда это становится вполне возможным событием | А)признание увеличения капитала происходит только тогда, когда это является вполне определенным событием F) признание уменьшения капитала происходит только тогда, когда это становится вполне возможным событием | ||

| Основные положения принципа материальности: А)признание увеличения капитала происходит только тогда, когда это является вполне определенным событием B) в бухгалтерском учете отражают те позиции, которые приводят к изменению капитала, даже если сумма денежных средств при этом остается неизменной C) в бухгалтерском учете не принимают во внимание несущественные трансакции D) в бухгалтерском учете принимают во внимание все важные обстоятельства F) признание уменьшения капитала происходит только тогда, когда это становится вполне возможным событием | C) в бухгалтерском учете не принимают во внимание несущественные трансакции D) в бухгалтерском учете принимают во внимание все важные обстоятельства | ||

| Основные положения принципа начисления: А) в бухгалтерском учете отражают те позиции, которые приводят к изменению капитала, даже если сумма денежных средств при этом остается неизменной B)признание увеличения капитала происходит только тогда, когда это является вполне определенным событием C) в бухгалтерском учете не принимают во внимание несущественные трансакции D) в бухгалтерском учете принимают во внимание все важные обстоятельства F) признание уменьшения капитала происходит только тогда, когда это становится вполне возможным событием | А) в бухгалтерском учете отражают те позиции, которые приводят к изменению капитала, даже если сумма денежных средств при этом остается неизменной | ||

| Увеличение капитала по результатам деятельности организации в течение определенного периода представляет собой: А) доходы B) расходы C) прибыль D) актив F) убыток | А) доходы | ||

| Уменьшение капитала по результатам деятельности организации в течение определенного периода представляет собой: А) доходы B) расходы C) прибыль D) актив F) убыток | B) расходы | ||

| Разность между доходами и расходами представляет собой: А) доходы B) расходы C) прибыль D) обязательства F) убыток | C) прибыль F) убыток | ||

| Принцип реализации состоит в том, что: А)признание уменьшения капитала происходит только тогда, когда это становится вполне возможным событием B) доходы учитываются тогда, когда услуги или товары доставлены клиенту C)признание увеличения капитала происходит только тогда, когда это является вполне определенным событием D) в бухгалтерском учете не принимают во внимание несущественные трансакции F) в бухгалтерском учете принимают во внимание все важные обстоятельства | B) доходы учитываются тогда, когда услуги или товары доставлены клиенту | ||

| В августе компания «Айсулу» изготовила мебельный гарнитур, который был доставлен для реализации в магазин в сентябре. В октябре покупатель заказал мебельный гарнитур, который ему доставили в ноябре. Расчет с магазином был произведен покупателем в декабре, доход следует учесть: А)в августе B)в сентябре C)в ноябре D)в декабре F) в октябре | C)в ноябре | ||

| В феврале компания «Айнур» согласилась продать мебельный гарнитур покупателю на условиях предоплаты в ½ от стоимости гарнитура. Товар был доставлен покупателю в марте, а окончательный расчет был произведен в апреле. Месяц, в котором доход следует учесть: А)февраль B)март C)апрель D)март, апрель F) февраль, март | B)март | ||

| В апреле компания «Айнур» продала и доставила мебельный гарнитур покупателю, за который тот уплатил наличными. Доход следует учесть: А)в августе B)в апреле C)в мае D)в феврале F) в июне | B)в апреле | ||

| Затраты возникают как результат: А) покупки товара B) платы за услуги C) потребления товара D) потребления услуг | А) покупки товара B) платы за услуги | ||

| Расходы возникают как результат: А) потребления товара B) платы за услуги C) покупки товара D) потребления услуг | А) потребления товара D) потребления услуг | ||

| Компания «Айсулу» получила, заказанный в феврале, товар в марте. Оплатила за него в апреле и доставила его покупателю в мае. Покупатель рассчитался за него в июне. В каком месяце появляются затраты, расходы и доходы: А) в марте имеют место затраты B) в мае возникают расходы и доходы C) в марте имеют место расходы D) в мае возникают затраты, в июне доходы F) доходы, расходы и затраты имеют место в июне | А) в марте имеют место затраты B) в мае возникают расходы и доходы | ||

| Компания «Айсулу» получила товары и оплатила за них в августе. Товары были доставлены покупателям в августе и сентябре. Покупатели рассчитались за них в момент получения товара. В каком месяце возникают затраты, расходы и доходы: А) в августе имеют место затраты B) в августе имеют место расходы C) затраты и доходы появляются в августе D) затраты и доходы появляются в сентябре F) расходы и доходы появляются в августе и сентябре | А) в августе имеют место затраты F) расходы и доходы появляются в августе и сентябре | ||

| Принцип соответствиясостоит в том в том, что: А)поскольку зарабатываются доходы, определенные активы должны потребляться, продаваться или использоваться услуги B)признание увеличения капитала происходит только тогда, когда это является |