Практическая работа № 8

Материальные ценности могут быть приобретены за наличный расчет через подотчетное лицо. В таких случаях руководитель организации принимает решение о необходимости совершения операции по приобретению МПЗ, назначает ответственное лицо за операцию и оформляет решение в виде приказа или распоряжения.

Реализация учетной процедуры включает пять этапов:

· Выдача наличных денежных средств под отчет для приобретения материалов.

В бухгалтерии организации выписывается расходный кассовый ордер. Кассир принимает РКО к исполнению и на основании документа, подтверждающего личность, выдает подотчетному лицу – работнику организации наличные денежные средства.

Совершенная кассовая операция регистрируется в кассовой книге и отражается в учете проводкой в Дт 71 с Кт 50.

· Покупка МПЗ подотчетным лицом.

Подотчетное лицо производит оплату приобретаемых МПЗ в кассовый терминал торгового предприятия. Кроме того, на получение денежных средств от подотчетного лица, действующему на основании доверенности организации, выписывается приходный кассовый ордер, подотчетному лицу выдается квитанция к этому ордеру.

Подотчетное лицо получает МПЗ и сопроводительные документы: счет-фактуру, накладную, квитанцию ПКО, а также чек ККМ.

В бухгалтерском учете организации-покупателя эта операция не отражается.

· Оприходование МПЗ на склад организации-покупателя.

Подотчетное лицо передает МПЗ на склад организации. В бухгалтерии полученные материалы регистрируются в справочнике «Номенклатура».

Кладовщик проверяет количество и качество поступивших МПЗ на соответствие накладной. На фактически сданные на склад МПЗ выписывается приходный складской ордер, данные о поступивших МПЗ заносятся в карточку складского учета.

|

|

· Оформление авансового отчета о расходовании подотчетной суммы.

В бухгалтерии организации подотчетное лицо заполняет авансовый отчет об использовании подотчетной суммы. К отчету прилагаются документы, подтверждающие расходы (чек ККМ, квитанция к ПКО торгового предприятия).

Для выполнения операций 3 и 4 в программе используется документ «Авансовый отчет».

· На остаток недоиспользованной суммы в бухгалтерии выписывается ПКО, по которому остаток наличных сдается в кассу. Эта операция отражается бухгалтерской проводкой в дебет счета 50.01 с кредита счета 71.01.

Если был перерасход, то на сумму перерасхода выписывается ВКО, по которому выплачиваются наличные и записывается проводка: Дт 71.01 и Кт 50.01 на сумму перерасхода.

Учет выдачи денежных средств под отчет на приобретение материалов.

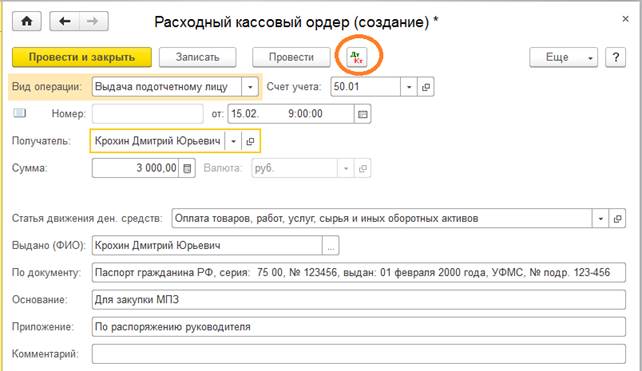

15 февраля водителю-экспедитору транспортного отдела Крохину Дмитрию Юрьевичу, по расходному кассовому ордеру № 2 от 15 февраля из кассы организации выданы под отчет наличные в размере 3000 руб. на приобретение МПЗ в мелкооптовом магазине ГУП «Маяк» и на предприятии ООО «Дубок».

Предварительно сформируйте оборотно-сальдовую ведомость по кассе за 1 квартал. Из отчета видно, что наличные денежные средства в кассе есть (Рисунок 1).

Рисунок 1 – Оборотно-сальдовая ведомость по счету 50

Ведомость можно оставить открытой.

Выпишите вначале дня расходный кассовый ордер для Крохина Д.Ю. с помощью кассового документа Расходный кассовый ордер, Вид операции – Выдача подотчетному лицу (рисунок 2). Новую запись в справочник Физические лица можно добавить при заполнении документа, указав произвольно паспортные данные.

|

|

Отредактируйте печатную форму документа и заполните поля Основание (Для закупки МПЗ) и Приложение (По распоряжению руководителя).

Рисунок 2 – Расходный кассовый ордер

Посмотрите проводку документа (рисунок 3).

Рисунок 3 – Движение документа

Откройте карточку счета 50.01 и убедитесь, что зарегистрирована правильная проводка (рисунок 4).

Рисунок 4 – Карточка счета 50

Крохин Д.Ю. 15 февраля за наличные приобрел следующие МПЗ.

Накладная ГУП «Маяк» № 142 от 15 февраля (таблица 1).

Таблица 1 – Накладная ГУП "Маяк"

| № | Наименование | Кол-во | Стоимость (с НДС) |

| Шурупы 2 мм | 10 кг | 96.00 | |

| Шурупы 4 мм | 20 кг | 168.00 | |

| Шурупы 6 мм | 40 кг | 240.00 | |

| Шурупы 10 мм | 20 кг | 132.00 | |

| Шурупы 13 мм | 50 кг | 360.00 | |

| ИТОГО | 996.00 |

От продавца получен счет-фактура № 112 от 15 февраля, чек ККМ № 101208 и квитанция к приходному кассовому ордеру № 120, все документы на сумму 996 руб.

15 февраля на предприятии ООО «Дубок» Крохиным Д.Ю. за наличные приобретены следующие материальные ценности:

Накладная ООО «Дубок» № 518 от 15 февраля (Таблица 2).

Таблица 2 – Накладная ООО "Дубок"

| № | Наименование | Кол-во | Стоимость |

| Морилка темная спиртовая | 100 л | 1180.00 | |

| Лак МЛП | 100 л | 800.00 | |

| Итого | 1980.00 |

От продавца получен счет-фактура № 548 от 15 февраля, чек ККМ № 2412, квитанция к приходному кассовому ордеру № 160, все документы на сумму 1980.00 руб.

|

|

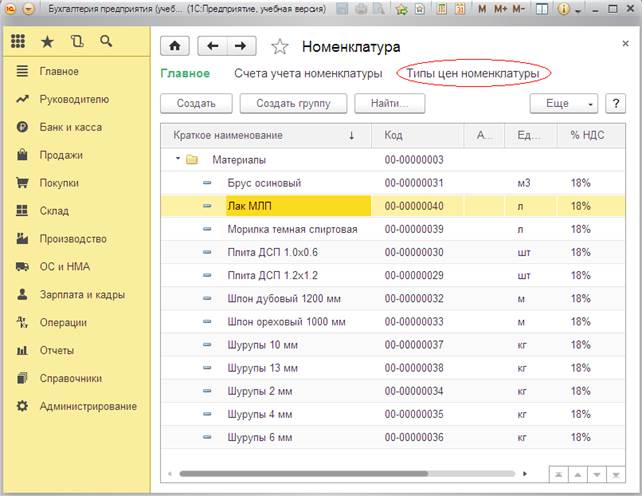

Внесите в справочник «Номенклатура» в группу «Материалы» сведения о новых МПЗ. По возможности используйте возможность создавать новые элементы справочника копированием.

Проверьте результат (Рисунок 5).

Рисунок 5 – Справочник "Номенклатура"

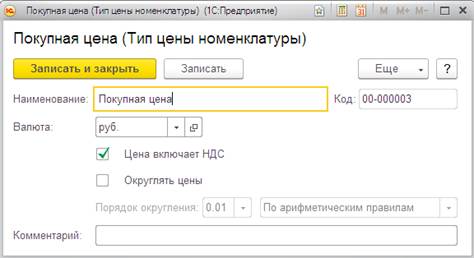

Поскольку цены за материалы в накладных, полученных от продавца, указаны с учетом НДС, для автоматического расчета суммы налога необходимо перейти в справочник «Типы цен номенклатуры» из справочника «Номенклатура» и добавить элемент с наименованием Покупная (с НДС) и установить для него флажок «Цены включают НДС» (Рисунок 6).

Рисунок 6 – Тип цены номенклатуры

Оформление документа «Авансовый отчет».

15 февраля в 14 часов приобретенные материалы в полном объеме доставлены на Склад материалов, где приняты кладовщиком и оприходованы приемным складским ордером.

В этот же день Крохин Д.Ю. представил в бухгалтерию авансовый отчет № 1, приложив к нему все полученные на предприятии ГУП «Маяк» и в ООО «Дубок» документы. Отчет утвержден в сумме 2976,00 руб. Оформите документа «Авансовый отчет».

Банк и касса – Авансовые отчеты (Рисунок 7-10).

Рисунок 7 – Авансовый отчет

Рисунок 8 – Настройка цены в документе

Рисунок 9 – Цена и валюта

Рисунок 10 – Настройка документа

Заполните вкладку Товары, используя кнопку Подбор (Рисунок 11).

Рисунок 11 – Вкладка "Товары"

Проверьте общую сумму документа 2976 руб.

После завершения заполнения табличной части поступившими материалами в соответствующих графах справа необходимо указать продавца материалов (поставщика) и реквизиты счет-фактуры (Рисунок 12).

Рисунок 12 – Данные о поставщиках

При проведении документа программа автоматически сформирует проводки и создаст два документа «счет-фактура полученный»: один – поставщика ГУП «Маяк», второй – поставщика ООО «Дубок» (Рисунок 13 и Рисунок 14).

Рисунок 13 – Счета-фактуры поставщиков

Рисунок 14 – Счета-фактуры

Зайдите в каждую счет-фактуру и проверьте указание вычета НДС (Рисунок 15).

Рисунок 15 – Счет- фактура ООО "Дубок"

И наличие проводок (Рисунок 16 и Рисунок 17).

Рисунок 16 – Движение документа

Рисунок 17 – Движение документа

Для анализа результатов сформируйте отчет «Анализ счета 71.01» за 15 февраля для работника Крохина Д.Ю (Рисунок 18).

Рисунок 18 – Анализ счета 71

Проверьте записи в книге покупок (Рисунок 19).

Рисунок 19 – Книга покупок

Возврат в кассу неиспользованной суммы.

Сформируйте документ Приходный кассовый ордер от 15 февраля на неиспользованную Крохиным Д.Ю. сумму 24 руб. Вид операции – Возврат от подотчетного лица (Рисунок 20).

Рисунок 20 – Приходный кассовый ордер

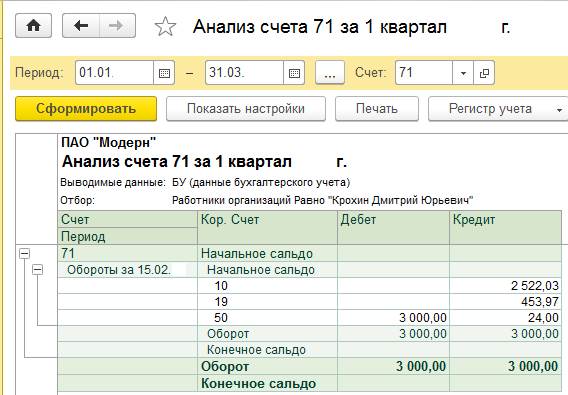

Проведите документ, обновить отчет. Убедитесь, что Крохин Д.Ю. ничего не должен организации с помощью отчета Анализ счета за 1 квартал по счету 71 (рисунок 21).

Рисунок 21 – Анализ счета 71

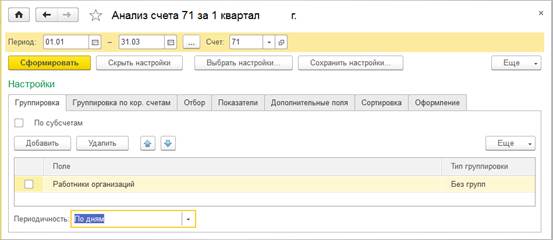

Сформируйте другой отчет – Анализ счета 71 по датам за 1 квартал с детализацией по субконто Крохин Д.Ю (рисунок 22 –23).

Рисунок 22 – Настройки отчета

Рисунок 23 – Анализ счета 71 с детализацией по дням

Отчет по выполненной работе:

На почтовый адрес olga_ufimtseva@mail.ru вышлите картинки(PrintScreen) подтверждающие выполнение данного задания:

1. Отчет Оборотно-сальдовая ведомость за 1 квартал

2. Отчет Анализ счета 71 за 1 квартал