После общей характеристики предприятия, анализа состава и размещения активов, динамики и структуры источников финансовых ресурсов следующей важной задачей является исследование финансовой устойчивости предприятия, которая включает в себя анализ наличия собственных оборотных средств, кредиторской и дебиторской задолженности.

Одним из важнейших показателей является величина чистого рабочего оборотного капитала, которая определяется как разница текущих активов и текущих пассивов. Чистый рабочий оборотный капитал (ЧРОК) — это количество капитала, остающееся в распоряжении предприятия после оплаты всех краткосрочных долгов.

Кроме обобщающего показателя, следует рассчитать и проанализировать группу коэффициентов, отражающих соотношение собственных и заемных средств, долгосрочных и краткосрочных обязательств предприятия (таблица 3), выявить причины изменения показателей и наметить пути их улучшения.

Таблица 3 — Показатели финансовойустойчивости предприятия

| Наименование показателя | Расчет | Норма | На начало года | На конец года | Отклонение (±) |

| 1.Коэффициетконцентрации собственного капитала (автономии) |

| ≥0,5 | 0,479 | 0,443 | - 0,036 |

| 2.Коэффициет соотношения заемных и собственных средств (или категория долга на акцию) |

| ≤1 | 1,09 | 1,26 | 0,17 |

| 3.Коэффициент соотношения мобильных и иммобилизованных средств |

| ≤1 | 0,36 | 0,34 | - 0,02 |

| 4.Коэффициент соотношения дебиторской и кредиторской задолженности |

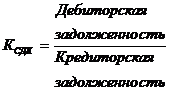

| ≥1 | 0,56 | 0,54 | - 0,02 |

| 5.Коэффициет маневренности собственных средств |

| →1, но <1, opt≈ 0,5 | 0,17 | 0,16 | - 0,01 |

Продолжение таблицы 3

По данным таблицы 3 можно сделать следующие выводы о финансовой устойчивости предприятия:

- коэффициент концентрации собственного капитала к концу года идет на уменьшение и это может привести к финансовой зависимости предприятия.

- коэффициент соотношения заемных и собственных средств не соответствует нормальному значению. Поэтому при высоком уровне данного показателя вполне вероятны частые неплатежи предприятия, что может привести к банкротству. К концу года увеличился и поэтому необходимо обратить внимание на политику заимствования;

- коэффициент соотношения мобильных и иммобилизованных средств также соответствует пороговому значению, к концу года сократился. Также необходимо обратить внимание на улучшение данного коэффициента.

- коэффициент соотношения мобильных и иммобилизованных средств меньше коэффициента соотношения заемных и собственных средств и это говорит о нестабильности и недостаточно продуманной финансовой политики предприятия;

- коэффициент соотношения дебиторской и кредиторской задолженности не соответствует пороговому значению и это говорит о том, что кредиторская задолженность не обеспечена дебиторской, то положение оценивается как неблагоприятное, так как дебиторская задолженность – один из основных источников погашения задолженности по краткосрочным ссудам. Необходимо начать сокращать кредиторскую задолженность;

- коэффициент маневренности собственных средств не соответствует нормальному значению. И это говорит о снижении финансовой устойчивости предприятия.