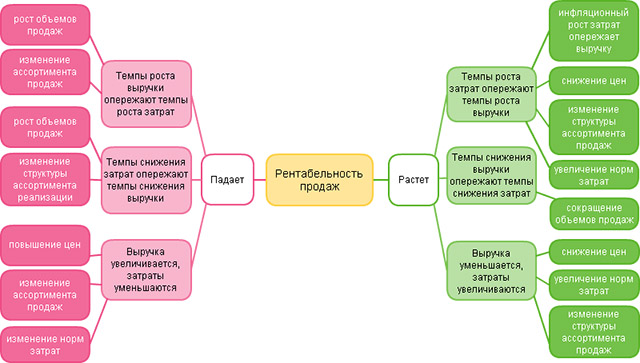

Рентабельность продаж (ROS)

Рентабельность продаж – это соотношение доходов, вырученных от реализации товаров либо услуг, и общей прибыли компании. Этот метод применяют для определения доли прибыли, приходящейся на каждый рубль, полученный предпринимателем.

Настоящий коэффициент применяют в ходе ценообразования или для оценки полного объема издержек компании. Но получить полную картину производительности можно при сравнении ROS с данными фирм, действующих в том же сегменте, изготавливающих похожую продукцию. Расчет рентабельности бизнеса в продажах производится так:

ROS = (прибыль до уплаты налога / выручка от продаж) × 100 %.

В иных случаях для более точной картины в расчетах применяют значение чистой прибыли или окончательного дохода компании за исключением издержек и разного рода платежей, типа кредитных или налоговых.

Рентабельность производства

Говоря о чистой рентабельности бизнеса, мы имеем в виду отношение показателя чистой либо валовой прибыли к совокупности средств, потраченных на изготовление продукции. Зная значение этого коэффициента, можно определить долю прибыли, которую предприятие извлекает за каждый использованный рубль, и выяснить, насколько эффективно использован капитал.

Подсчет эффективности производства не обязательно производят для компании в целом, иногда показатель требуется для отдельных ее звеньев. Таким способом определяется целесообразность ведения операций в разных направлениях, в особенности если в область интересов предприятия входят несколько сфер деятельности. Рентабельность производства бизнеса рассчитывают по формуле:

РП = (прибыль / (стоимость основных фондов + сумма оборотных средств)) × 100 %.

Рентабельность продукции (ROM)

Данный параметр определяется соотношением полученного дохода от реализации продукции к общим расходам на ее изготовление и сбыт. Так рассчитывается процент прибыли, который приходится на каждую денежную единицу, вложенную в себестоимость изделий. ROM – величина достаточно гибкая, с ее помощью подтверждается обоснованность изготовления и полного ассортимента как отдельных категорий товаров, так и определенного типа изделий. Рентабельность определенного типа продукции рассчитывается по формуле:

ROM = (прибыль от продажи продукта / себестоимость продукта) × 100 %.

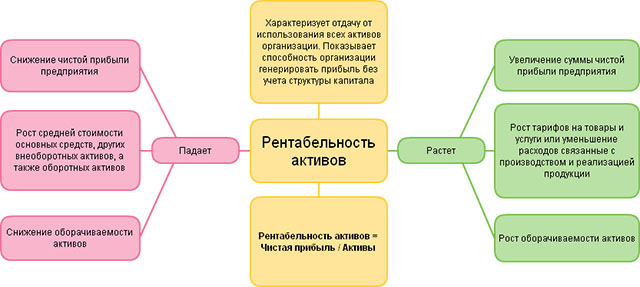

Рентабельность активов (ROA)

Эта величина используется как параметр эффективного применения активов предприятия с расчетом получения дохода, а также результативности политики управления ресурсами предприятия и окупаемости бизнеса, оперирующего собственными средствами. При расчете ROA требуется учет всего объема оборотных и внеоборотных активов, которыми распоряжается организация или привлеченных ею в процессе ведения бизнеса. Рентабельность бизнеса в области эффективности эксплуатации используемых ресурсов высчитывается так:

ROA = (чистая прибыль / средняя стоимость активов за период) × 100 %.

Систематически определяя этот коэффициент, легче обнаружить активы, не приносящие дохода, и в дальнейшем продать их или модернизировать, или передать в аренду.