Оценивая эффективность работы в области кредитного контроля, сторонний специалист обычно ограничивается статичными показателями и коэффициентами (рис. 3).

Рис. 3. Оценка динамики дебиторской задолженности

Это может быть интерпретировано как очевидное ухудшение результатов деятельности, однако такой подход неминуемо проигнорирует несколько возможных объяснений:

• изменение объема выручки от реализации в течение года, например, увеличение к концу года;

• изменение состава выручки от реализации, например, увеличение доли клиентов, взявших кредиты на более долгий срок;

• изменение условии, например, менее привлекательные скидки некоторым или всем клиентам;

• различные степени «подкрашивания баланса», например, перенос выручки от реализации на последующий год.

У специалистов компании такие проблемы, конечно, не возникают, поскольку они обладают информацией, включая ежедневные данные о выручке от реализации и поступлениях. Например, при занесении информации о продажах в реестр можно выяснить срок оплаты и таким образом установить критерий измерения результатов деятельности.

Для компании, стремящейся применить принципы обеспечения добавленной стоимости в видах деятельности, вызывающих «непрямые затраты», было бы правильно начать с кредитного контроля. Показательным в данном случае было бы сравнение с ближайшей лучшей альтернативой, например, с передачей этой функции профессиональной факторинговой компании.

Таким образом, функция рассматривается как бизнес-единица. Она кредитуется на суммы фактических поступлений, а в дебет вносятся:

• цена, по которой фактор приобретет долги, например, 98% от их номинальной стоимости;

• стоимость финансирования, например, 0,03 % в день от совокупного баланса,

• административные затраты, и т.д.

Если конечный результат положительный, функция создает добавленную стоимость для компании.

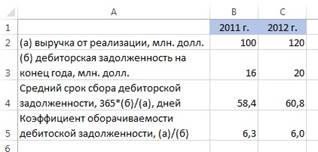

Оценка изменения кредитной политики. Рассмотрим пример. Оцените оправдано ли с финансовой точки зрения предлагаемое ниже изменение кредитной политики. На рис. 4 представлена информация из годовой отчетности компании.

Рис. 4. Фрагмент годовой отчетности компании

Директор по продажам считает, что, если срок кредитования клиентов сократить с текущего уровня до 60 дней, это приведет к снижению выручки от реализации на 25%, но при этом, возможно, уменьшит сумму безнадежных долгов приблизительно на $30 000 в год. Придется дополнительно потратить $20 000 в год на кредитный контроль. В настоящее время компания в значительной степени полагается на финансирование с помощью овердрафта стоимостью 9% годовых.

Ваша задача: сделать расчеты, отражающие эффект предлагаемых изменений, и дать рекомендацию касательно того, будут ли они оправданы с финансовой точки зрения. Предположите, что закупки и запасы сокращаются пропорционально снижению выручки от реализации.

Решение. В качестве первого шага следует определить, насколько снизится уровень инвестиции в оборотный капитал в результате изменения политики. Предполагается, что запасы и кредиторская задолженность снизятся на 25% в соответствии с выручкой от реализации, а новый уровень дебиторской задолженности должен быть рассчитан по следующей формуле:

Дебиторская задолженность = Выручка * Оборачиваемость дебиторский задолженности / 365

Рис. 5. Сокращение оборотного капитала

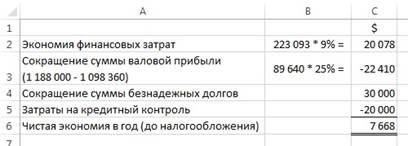

Второй шаг – проанализировать годовые затраты и выгоды от изменения кредитной политики. Ключевым моментом является признание экономии финансовых затрат в результате снижения уровня инвестирования оборотного капитала признанного выше (рис. 6).

Рис. 6. Годовые затраты и выгоды

С финансовой точки зрения изменение кредитной политики выглядит оправданным, однако следует помнить, что расчеты выполнены с множеством допущений, которые могут сделать сами расчеты недействительными.