Базовая кафедра экономики и менеджмента

Экономика

Финансы и кредит

Курсовая работа

По дисциплине «Корпоративные финансы»

ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ФИНАНСОВЫХ

ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ

КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

(вариант № 28)

Работу выполнил _______________ С.Л. Кулькова

(подпись) студент группы ФиКзсп-13

Проверил ______________ А.С. Афанасьев

(подпись) доцент Базовой кафедры ЭиМ, к.э.н.

Братск 2015 г.

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное

образовательное учреждение

высшего профессионального образования

«Братский государственный университет »

Факультет ЗАОЧНОГО И УСКОРЕННОГО ОБУЧЕНИЯ

Базовая кафедра экономики и менеджмента

ЗАДАНИЕ НА КУРСОВУЮ РАБОТУ

по дисциплине

корпоративные Финансы.

студенту: Кульковой С.Л..

группа: ФиКзсп -13.

форма обучения: сокращенная.

1. Тема работы: «Определение основных финансовых показателей деятельности коммерческой организации », вариант № 28.

2. Срок сдачи студентом работы: до«30 » марта 201 5 г.

3. Перечень вопросов, подлежащих разработке при написании теоретического раздела: _______________________________________.

4. Перечень вопросов, подлежащих разработке при написании аналитического раздела: расчет плановых текущих затрат на производство и реализацию продукции, формирование цены, планирование доходов и прибыли организации, расчет потребности в оборотных средствах и источников их финансирования.

.

5. Дата выдачи задания: «05 » ноября 201 4 г.

Руководитель А.С. Афанасьев,

доцент кафедры ЭиМ, к.э.н.

Задание принял к исполнению Кулькова С.Л..

(подпись студента) (Ф.И.О. студента)

Содержание

Введение……………………………………………………………………….…......4

1 Планирование текущих затрат на производство и реализацию продукции…...5

2 Формирование цены продукции……………………………………….………..17

3 Планирование доходов и прибыли организации………………….……………20

3.1 Планирование доходов от реализации продукции…………......…...........…..20

3.2 Планирование прибыли и ее распределения……..………………......…….....24

3.3 Определение критического объема выпуска продукции..…….….......….......29

4 Расчет потребности в оборотных средствах и определение источников ее финансирования……...…..…………….........…..............……………….…………33

Заключение……………………………………………………………………….....40

Список использованных источников……………………………………………...42

Приложение А………………………………………………………………………43

Введение

Целью выполнения курсовой работы является более глубокое изучение и закрепление теоретических знаний, развитие практических навыков по определению основных финансовых показателей деятельности организации, а также выработка умений по принятию и обоснованию решений, связанных с формированием финансовых ресурсов коммерческой организации.

Финансовое планирование в системе управления предприятием играет ведущую роль и создает условия для укрепления финансового состояния предприятия. Цель планирования состоит в своевременном выявлении средств и альтернатив, которые снижали бы риск принятия ошибочных решений.

Объектом исследования курсовой работы является предприятие лесной промышленности ОАО «Енисей».

Основными задачами являются получение навыка составления смет расходов, расчета основных показателей деятельности коммерческой организации с учетом специфики отрасли, в которой функционирует предприятие.

Данная цель достигается решением следующих задач: расчетом плановых текущих затрат на производство и реализацию продукции; формированием цены единицы продукции; планирование доходов от реализации продукции; распределения прибыли организации; определением критического объема выпуска продукции, прежде чем предприятие станет убыточным; расчетом потребности в оборотных средствах и источников их финансирования.

Планирование текущих затрат на производство и реализацию продукции

Плановые текущие затраты (плановая себестоимость) на предприятии определяются на основе формирования сметы затрат, которая составляется по статьям затрат. Совокупность затрат по статьям формирует затраты на валовую продукцию.

, (1)

, (1)

где  - сумма затрат на производство продукции по статьям, руб.;

- сумма затрат на производство продукции по статьям, руб.;

n – число статей затрат на производство продукции.

Для формирования валовых затрат необходимо составить сметы по отдельным элементам затрат.

1. Смета прямых материальных расходов.

2. Смета расходов на оплату труда (со страховыми взносами).

3. Смета амортизационных отчислений.

4. Смета общепроизводственных расходов.

Для составления первой и четвертой сметы необходимо использовать исходные данные таблицы Б1 (Приложение А).

Для определения величины текущих затрат в плановом году необходимо учесть их изменение, указанное в процентах в таблице исходных данных. Результаты расчетов оформляются в соответствующие сметы в форме таблиц.

В таблице 1 итоговое значение получено суммированием первых семи строк таблицы за вычетом «Возвратных отходов».

Таблица 1 – Смета прямых материальных расходов

| № | Наименование статьи затрат | Сумма за отчетный год, тыс. руб. | Планируемое изменение за год, % | Сумма в планируемом году, тыс. руб. |

| Приобретение ГСМ | +6 | 25312,8 | ||

| Транспортные услуги | +10 | 756,8 | ||

| Приобретение сырья и материалов | +9 | 64186,86 | ||

| Энергоресурсы на технологические нужды | +4 | 9344,4 | ||

| Приобретение запасных частей для транспортных средств | +8 | 2030,4 | ||

| Расходы на ремонт и содержание оборудования | +8 | |||

| Потери в пределах норм | -5 | 1603,6 | ||

| Возвратные отходы | +2 | 59,16 | ||

| ИТОГО: | 106199,67 |

Для формирования сметы расходов на оплату труда необходимо воспользоваться исходными данными таблицы Б3. В данной работе расчет проведен отдельно для двух категорий персонала: производственные рабочие и административно-управленческий персонал (АУП).

Суммы страховых взносов рассчитаны по ставкам страховых взносов в Пенсионный фонд - 22%, в Фонд социального страхования – 2,9%, в Федеральный Фонд обязательного медицинского страхования - 5,1% от годового фонда оплаты труда работников, или со всех фондов страховых взносов – 30% от годового фонда оплаты труда. Результаты расчетов отражены в таблице 2.

Таблица 2 - Смета расходов на оплату труда (со страховыми взносами)

| Наименование статьи затрат | Сумма в год, тыс.руб. | Сумма страховых взносов | |||

| Всего, в том числе: | в ПФР | в ФСС | в ФОМС | ||

| Фонд оплаты труда производственных рабочих | 22108,8 | 6632,64 | 4863,936 | 641,155 | 1127,549 |

| Фонд оплаты труда АУП | 1846,8 | 1354,32 | 178,524 | 313,956 | |

| ИТОГО | 28264,8 | 8479,44 | 6218,256 | 819,679 | 1441,505 |

Для составления сметы амортизационных отчислений необходимо рассчитать их суммы, которые определяются на основании исходных данных, представленных в таблицах Б2. Для вариантов с 20 по 29 – нелинейным методом в соответствии с порядком расчета сумм амортизации, установленным ст. 259 гл. 25 ч. II Налогового кодекса РФ.

Результаты расчетов сведены в таблицу 3.

Таблица 3 – Смета амортизационных отчислений

| Амортизационная группа | Первоначальная стоимость ОС, тыс.руб. | Суммарный баланс (остаточная стоимость основных средств) на начало планируемого периода, тыс.руб. | Суммы начисленной амортизации за планируемый период | Остаточная стоимость амортизируемого имущества, тыс.руб. |

| 40,4662518 | 7,533748196 | |||

| 139,1345492 | 68,86545082 | |||

| 33,94563047 | 34,05436953 | |||

| 999,3869984 | 1688,613002 | |||

| 159,019672 | 408,980328 | |||

| 173,3259601 | 711,6740399 | |||

| 230,7610012 | 1357,238999 | |||

| 552,9648294 | 4314,035171 | |||

| 631,5368643 | 6241,463136 | |||

| 508,3237102 | 5779,67629 | |||

| ИТОГО | 3468,865467 | 20612,13453 |

Смета общепроизводственных расходов составлена аналогично смете прямых производственных расходов на основании исходных данных таблицы Б1 (Приложение А).

Результаты расчетов представлены в таблице 4.

Таблица 4 – Смета общепроизводственных расходов

| № | Наименование статьи затрат | Сумма за отчетный год, тыс. руб. | Планируемое изменение за год, % | Сумма в плановом году, тыс.руб. |

| Арендные платежи | +5 | 617,4 | ||

| Командировочные расходы | +5 | 396,9 | ||

| Расходы на пожарную охрану | +4 | 29,12 | ||

| Расходы на сторожевую охрану | -4,8 | 150,416 | ||

| Энергоресурсы на освещение, вентиляцию | +3 | 2171,24 | ||

| Услуги связи | -1,5 | 815,58 | ||

| Налоги (земельный, транспортный, на имущество организаций) | +0,5 | 1294,44 | ||

| Расходы на канцтовары | +5 | 60,9 | ||

| Приобретение оргтехники | -10 | 79,2 | ||

| Расходы на ремонт и содержание зданий | +6 | 941,28 | ||

| Хозяйственные расходы | -8 | 761,76 | ||

| Представительские расходы на урегулирование отношений с органами контроля | +12 | 652,96 | ||

| ИТОГО | 7971,196 |

На основе составленных смет и исходных данных таблицы Б1 заполняются строки 1-6 Таблицы 6. При этом необходимо учитывать, что итоговые значения из составленных смет (Таблицы 1-4) не переносятся полностью в графы Таблицы 6, так как в конкретные статьи затрат включаются только отдельные значения из смет. Например, расходы на оплату труда производственных рабочих со страховыми взносами включаются в соответствующие статьи сметы расходов на производство и реализацию продукции, а оплата труда АУП со страховыми взносами – в общепроизводственные расходы; амортизационные отчисления по машинам, оборудованию, транспортным средствам и инвентарю (в данной работе, включенные в 1-7 амортизационные группы) относятся к расходам на содержание и эксплуатацию оборудования, а амортизация по зданиям и сооружениям (8-10 амортизационные группы) – к общепроизводственным расходам.

Строка 1 таблицы 6 (Сырье и материалы за вычетом возвратных отходов) = Транспортные услуги + Сырье и материалы + Потери в пределах норм – Возвратные отходы=756,8+64186,86+1603,6-59,16=66488,07 тыс.руб.

Строка 2 таблицы 6 (Топливо и энергия на технологические нужды) = Приобретение ГСМ + Энергоресурсы на технологические нужды=25312,8+9344,4=34657,2 тыс.руб.

Строка 3 таблицы 6 (Заработная плата производственных рабочих) из таблицы 3 (Фонд оплаты труда производственных рабочих за год).

Строка 4 таблицы 6 (Страховые взносы во внебюджетные фонды) = Заработная плата производственных рабочих *30%=22108,8*0,30=6632,64 тыс.руб.

Строка 5 таблицы 6 (Расходы на содержание и эксплуатацию оборудования) = Приобретение запчастей для транспорта + Расходы на ремонт и содержание оборудования + Сумма амортизации (1-7 группа) = =2030,4+3024+1776,04=6830,44 тыс.руб.

Строка 6 таблицы 6 (Общепроизводственные расходы) = Итог таблицы 2 + Сумма амортизации (8-10 группа) + Фонд оплаты труда АУП со страховыми взносами = 7971,196+1692,825+6156+1846,8=17666,821 тыс.руб.

Затраты на валовую продукцию  равны сумме итоговых результатов составленных статей затрат, т.е. сумме строк 1-6 таблицы 6.

равны сумме итоговых результатов составленных статей затрат, т.е. сумме строк 1-6 таблицы 6.

Однако в дальнейшем при составлении сметы доходов и расходов учитывается не произведенная, а реализованная продукция, поэтому затраты на валовую продукцию корректируются на изменение остатков незавершенного производства и расходов будущих периодов. В результате образуется производственная себестоимость товарной продукции.

, (2)

, (2)

где ∆НЗП – разница между остатками по счету «Незавершенное производство» на конец и начало планового периода, руб.;

∆РБП – разница между остатками по счету «Расходы будущих периодов» на конец и начало планового периода, руб.

, (3)

, (3)

где НЗПк, НЗПн – соответственно остатки по счету «Незавершенное производство» на конец и начало планового периода, руб.;

Для оценки остатков в незавершенном производстве необходимо оценить объем незавершенного производства на начало планового периода и рассчитать норматив затрат в незавершенном производстве на конец планового периода. Для оценки на начало периода необходимо воспользоваться данными таблицы Б4.

Таблица Б4 - Исходные данные для оценки затрат в незавершенном производстве на начало планового периода и расчета изменения величины расходов будущих период за плановый период

| № | Наименование показателей | Значение |

| Сырье и материалы, тыс. руб. | ||

| Топливо и энергия на технологические нужды, тыс. руб. | ||

| Заработная плата производственных рабочих, тыс. руб. | ||

| Страховые взносы во внебюджетные фонды от заработной платы производственных рабочих, тыс. руб. | ||

| Расходы на содержание и эксплуатацию оборудования, тыс. руб. | ||

| Общепроизводственные расходы (45% от прямых затрат), тыс. руб. | 4651,65 | |

| Стоимость незавершенного производства, тыс. руб. | 14988,65 | |

| Длительность производственного цикла, дни | ||

| Остатки по счету «Расходы будущих периодов» на начало планируемого года, тыс. руб. | ||

| Остатки по счету «Расходы будущих периодов» на конец планируемого года, тыс. руб. |

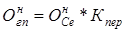

Сумма значений показателей по первым шести строкам таблицы Б4 будет составлять стоимость незавершенного производства на начало планового периода  . Затраты в незавершенном производстве на конец планового периода можно определить на основе расчета норматива затрат в незавершенном производстве по формуле:

. Затраты в незавершенном производстве на конец планового периода можно определить на основе расчета норматива затрат в незавершенном производстве по формуле:

, (5)

, (5)

где  – среднедневные затраты на производство продукции, тыс. руб.;

– среднедневные затраты на производство продукции, тыс. руб.;

Д – длительность производственного цикла, дни;

– коэффициент нарастания затрат.

– коэффициент нарастания затрат.

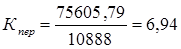

Среднедневные затраты на производство необходимо рассчитать как отношение валовых затрат к числу календарных дней в году (365дней). Длительность производственного цикла установлена в задании на курсовую работу в таблице Б4.

Коэффициент нарастания затрат представляет собой отношение себестоимости изделия в незавершенном производстве к себестоимости готового изделия и определяет неравномерность осуществления затрат в производственном процессе.

, (6)

, (6)

где Зн – затраты в начале производственного процесса, тыс. руб.;

Зп – затраты последующие до окончания производственного процесса, тыс. руб.;

a - коэффициент, учитывающий неравномерность осуществления затрат во времени.

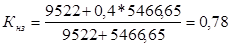

В данной работе затраты на начало процесса включают в себя расходы на сырье, материалы (за вычетом возвратных), топливо и энергию на технологические нужды. Остальные статьи затрат, образующих валовые, относятся к последующим. Коэффициент a в данном случае для вариантов с 20 по 29 равен 0,4 в связи с отраслевой особенностью осуществления затрат в лесопромышленном производстве.

Зн = 8838+684=9522 тыс.руб. (Сумма строк 1-2 таблицы Б4);

Зп = 180+54+581+4651,65=5466,65 тыс.руб. (Сумма строк 3-6 таблицы Б4);

;

;

тыс. руб.

тыс. руб.

Затем рассчитывается изменение затрат в незавершенном производстве по формуле 3.

тыс. руб.

тыс. руб.

Изменение остатков по счету «Расходы будущих периодов» необходимо рассчитать по формуле (4) с использованием исходных данных, представленных в таблице Б4.

, (4)

, (4)

где РБПк, РБПн – соответственно остатки по счету «Расходы будущих периодов» на конец и начало планового периода, руб.

Результаты используется для определения величины производственной себестоимости товарной продукции по формуле 2.

тыс.руб.

тыс.руб.

Для того, чтобы получить полную сумму затрат на производство и реализацию товарной продукции, необходимо учесть коммерческие и управленческие расходы, в результате чего будет сформирована полная себестоимость товарной продукции.

, (7)

, (7)

где КР – коммерческие (внепроизводственные) расходы, руб.;

УР – управленческие расходы, тыс. руб.

В данном случае необходимо составить смету коммерческих расходов на основе исходных данных, содержащихся в таблице Б1. Результаты расчетов представлены в таблице 5.

Таблица 5 – Смета коммерческих расходов

| № | Наименование статьи затрат | Сумма за отчетный год, тыс. руб. | Планируемое изменение за год, % | Сумма в плановом году, тыс.руб. |

| Расходы на рекламу | +10 | 74,8 | ||

| Страхование готовой продукции | +5 | 764,4 | ||

| ИТОГО | 839,2 |

Управленческие расходы в задании не представлены, в этом случае расчет полной товарной себестоимости выглядит следующим образом:

тыс.руб.

тыс.руб.

Итогом раздела является формирование сметы расходов на производство и реализацию продукции на плановый год по форме таблицы 6.

Таблица 6 – Смета расходов на производство и реализацию продукции

| № | Статьи затрат | Всего за год, тыс.руб. |

| Сырье и материалы (за вычетом возвратных отходов) | 66488,07 | |

| Топливо и энергия на технологические нужды | 34657,2 | |

| Заработная плата производственных рабочих | 22108,8 | |

| Страховые взносы во внебюджетные фонды от заработной платы производственных рабочих | 6632,64 | |

| Расходы на содержание и эксплуатацию оборудования | 6830,44 | |

| Общепроизводственные расходы | 17666,821 | |

| Затраты на валовую продукцию | 154383,971 | |

| Изменение остатков незавершенного производства | -7389,21 | |

| Изменение остатков по расходам будущих периодов | -3 | |

| Производственная себестоимость товарной продукции | 161776,18 | |

| Внепроизводственные (коммерческие) расходы | 839,2 | |

| Полная себестоимость товарной продукции | 162615,38 |

В целях контроля величины затрат следует учитывать их в разрезе условно-переменных и условно-постоянных. К условно-переменным затратам относятся прямые материальные, заработная плата рабочих с отчислениями на социальные нужды, расходы на содержание и эксплуатацию оборудования. К условно-постоянным – общепроизводственные, коммерческие и управленческие расходы.

В данной работе изменение остатков по расходам будущих периодов необходимо отнести к постоянным затратам, т.к. в большинстве случаев на расходы будущих периодов относят постоянные платежи, имеющие место в отчетном периоде, но относящиеся к следующим периодам (арендные платежи, расходы, связанные с освоением новых технологий и т.п.). Изменение остатков затрат в незавершенном производстве в части постоянных необходимо учесть в той пропорции, в которой они входят в его состав, то есть рассчитать долю общепроизводственных расходов в незавершенном производстве на начало планового периода и применить данное значение к величине изменения остатков (по данным Таблицы Б4). Остальные расходы в величине изменения остатков незавершенного производства учесть как переменные.

Таблица 7 – Смета постоянных и переменных расходов на производство и реализацию продукции, тыс. руб.

| № | Статьи затрат | Всего за год | В том числе | |

| постоянные | переменные | |||

| Материальные расходы | 106199,67 | 106199,67 | ||

| Расходы на оплату труда | 36744,24 | 8002,80 | 28741,44 | |

| Амортизация | 3468,87 | 1692,83 | 1776,04 | |

| Прочие затраты | 7971,20 | 7971,20 | ||

| Затраты на валовую продукцию | 154383,97 | 17666,82 | 136717,15 | |

| Изменение остатков незавершенного производства | -7389,21 | -2293,20 | -5096,01 | |

| Изменение остатков по расходам будущих периодов | -3 | -3 | ||

| Производственная себестоимость товарной продукции | 161776,18 | 19963,02 | 141813,15 | |

| Внепроизводственные (коммерческие) расходы | 839,2 | 839,2 | ||

| Полная себестоимость товарной продукции | 162615,38 | 20802,22 | 141813,15 | |

| Структура полной себестоимости товарной продукции, % | 12,79 | 87,21 |

Строка 1 таблицы 7 = Итог таблицы 1 (Смета прямых материальных затрат). Материальные расходы относятся к переменным затратам.

Строка 2 таблицы 7 = Сумма фондов за год на оплату труда (табл.2), при этом к переменным затратам относится сумма фонда оплаты труда производственных рабочих, к постоянным – фонд оплаты труда АУП.

Строка 3 таблицы 7 = Сумме начисленной амортизации за планируемый период (табл.3), при этом амортизация 1-7 групп относится к переменным затратам, а амортизация 8-10 группы - к постоянным затратам.

Строка 4 таблицы 7 = Итог таблицы 4 (Смета общепроизводственных затрат). Прочие затраты относятся к постоянным расходам.

Строка 5 таблицы 7 = Затратам на валовую продукцию (табл.6), при этом к постоянным затратам относится сумма в столбце 4 строк 1-4 таблицы 7, к переменным – сумма строк 1-4 столбца 5 таблицы 7.

Строка 6 таблицы 7. Сумма по строке 7 Таблицы Б4 (стоимость незавершенного производства на начало планового периода) составляет 14988,65 тыс.руб., а по строке 6 этой же таблицы (общепроизводственные расходы в незавершенном производстве) 4651,65 тыс.руб. Тогда доля постоянных расходов в незавершенном производстве будет равна 31% (4651,65/14988,65*100), а переменных 69%. Применяем полученное соотношение к рассчитанной величине изменения остатков незавершенного производства (строка 8 Таблицы 6) -7389,21 тыс.руб. Соответственно, постоянная часть составит -2293,20 тыс.руб. (-7389,21*0,31), а переменная -5096,00 руб. (-7389,21*0,69). Полученные значения необходимо внести в строку 6 Таблицы 7 и учесть при расчете сумм постоянных и переменных затрат в составе полной себестоимости товарной продукции по формулам 2 и 5.

Строка 7 таблицы 7 = Изменение остатков по расходам будущих периодов (табл.6). Относится к постоянным расходам.

Строка 8 таблицы 7. Значения постоянных и переменных затрат рассчитывается по формуле 2.

Строка 9 таблицы 7 = Итогу коммерческих расходов в плановом году. Внепроизводственные расходы относятся к постоянным затратам.

Строка 10 таблицы 7. Значения постоянных и переменных затрат рассчитываются по формуле 7.

Строка 11 таблицы 7. Структура полной себестоимости товарной продукции определяется удельным весом в ней постоянных и переменных расходов. Всего за год берем 100%. Постоянные затраты =  (пост.)/ *100%. Переменные = (пер.)/ *100%.

(пост.)/ *100%. Переменные = (пер.)/ *100%.

Рассматриваемая организация – предприятие лесной промышленности. Из таблицы 7 видно, что наибольший удельный вес имеют материальные затраты. Исходя из этого, можно сделать вывод, что характер производства относится к материалоемким производствам, где материалы занимают большую долю в структуре себестоимости, чем доля амортизации (фондоемкие производства) или доля заработной платы (трудоемкие производства) или доля топлива и энергии (энергоемкие производства).

Формирование цены продукции

Цена – денежное выражение стоимости товара. Существует два подхода к ее определению: затратный и ценностный. Затратный подход предполагает учет в цене всех произведенных расходов и планируемой прибыли, а также сумм скидок, косвенных налогов и других наценок.

, (8)

, (8)

где Сеед - расходы на производство и реализацию единицы продукции, руб.;

Пред – плановая прибыль, получаемая от реализации единицы продукции, руб.;

Н (С) – сумма наценок и скидок к цене, руб.

Ценностный подход основан на понятии «конкурентной» цены, то есть цены, соответствующей конкурентному уровню цен на аналогичную продукцию на рынке.

В данной работе используется затратный подход к ценообразованию. Используя данные таблицы Б5 о плановом объеме выпуска продукции необходимо определить величину расходов на производство и реализацию единицы продукции – удельные текущие затраты - по формуле:

, (9)

, (9)

где Q - плановый объем выпуска продукции, натур. ед.

руб.

руб.

Затем необходимо выделить в составе удельных текущих затрат постоянную и переменную части в соответствии с рассчитанной ранее структурой полной себестоимости товарной продукции (строка 11 Таблицы 7):

Постоянная часть: 2803,71*12,79/100=358,66 руб.

Переменная часть: 2803,71*87,21/100=2445,05 руб.

Следующим шагом является определение величины плановой прибыли, получаемой от реализации единицы продукции. Ее можно определить в процентном отношении к удельным текущим затратам. Процент прибыли определяется предприятием самостоятельно в размере, обеспечивающем конкурентоспособность и прибыльность деятельности. В учебных целях процент плановой прибыли (Пр%) установлен в задании на курсовую работу в Таблице Б5. Расчет следует провести по формуле:

, (10)

, (10)

руб.

руб.

Далее определяется величина косвенных налогов (в данном случае НДС по ставке 18%).

(11)

(11)

руб.

руб.

В итоге формируется цена как сумма удельных текущих затрат, плановой прибыли на единицу продукции и НДС:

руб.

руб.

По результатам расчетов заполняем Таблицу 8.

Таблица 8 – Формирование цены

| Наименование | Ед. изм. | Сумма |

| Удельные текущие затраты | Руб. | 2803,71 |

| в том числе | ||

| постоянные | Руб. | 358,66 |

| переменные | Руб. | 2445,05 |

| Процент плановой прибыли | % | |

| Плановая прибыль, получаемая от реализации единицы продукции | Руб. | 1065,41 |

| Сумма НДС | Руб. | 696,44 |

| Цена | Руб. | 4565,57 |

Из Таблицы 8 видно, что рассчитанная цена превышает удельные текущие затраты – 2803,71 рубля, наибольшую долю которых составляют переменные затраты – 2445,05 рублей. Плановая прибыль должна составить 38%, т.е. 1065,41 рублей с единицы продукции. Наличие прибыли является важным фактором дальнейшего укрепления и расширения коммерческой деятельности предприятия.

Планирование доходов и прибыли организации

Планирование доходов от реализации продукции

Плановую выручку от реализации продукции определяют с учетом запланированного объема производства и остатков нереализованной готовой продукции на складе. Расчет проводят в ценах реализации по формуле:

, (12)

, (12)

где Тпл – товарный выпуск в плановом году в ценах реализации, тыс. руб.;

– остатки готовой продукции на складе на начало и конец планового периода в ценах реализации, тыс. руб.

– остатки готовой продукции на складе на начало и конец планового периода в ценах реализации, тыс. руб.

Товарный выпуск в плановом году в ценах реализации определяется по формуле:

, (13)

, (13)

тыс. руб.

тыс. руб.

Остатки нереализованной готовой продукции на складе в бухгалтерском учете показывают по производственной себестоимости, однако в формуле их необходимо учесть в ценах реализации, так же как учитывается товарный выпуск и планируемые остатки готовой продукции на конец года. Для этого применяют коэффициент пересчета:

, (14)

, (14)

где Т4 кв. отч. – товарный выпуск в ценах реализации в 4 квартале отчетного (предшествующего плановому) периода, тыс. руб.;

– полная себестоимость товарной продукции в 4 квартале отчетного (предшествующего плановому) периода, тыс. руб.

– полная себестоимость товарной продукции в 4 квартале отчетного (предшествующего плановому) периода, тыс. руб.

Величина полной себестоимости товарной продукции в 4 квартале отчетного года содержится в исходных данных Таблицы Б5.

Товарный выпуск в ценах реализации в 4 квартале отчетного года определяется по формуле, аналогичной формуле 13:

, (15)

, (15)

где Цотч – цена в отчетном периоде, руб.;

Q4кв. отч. - объем выпуска продукции в 4 квартале отчетного (предшествующего плановому) периода, натур. ед.

Данные об объемах выпуска в 4 квартале отчетного периода в натуральных единицах измерения содержатся в таблице Б5. Цена в отчетном периоде устанавливается в размере меньшем, чем запланированная на величину, указанную в Таблице Б5 – на 8% меньше.

тыс.руб.

тыс.руб.

Полученное значение коэффициента пересчета используется для определения величины остатков готовой продукции на начало планового периода в ценах реализации.

, (16)

, (16)

где  - остатки готовой продукции на складе на начало планового периода по производственной себестоимости, тыс. руб.

- остатки готовой продукции на складе на начало планового периода по производственной себестоимости, тыс. руб.

Данная величина также установлена в Таблице Б5 и равна 508 тыс.руб.

тыс.руб.

тыс.руб.

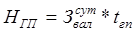

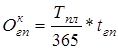

Для того, чтобы определить планируемые остатки готовой продукции на складе на конец года, необходимо воспользоваться формулой расчета норматива готовой продукции.

, (17)

, (17)

где tгп – время от начала поступления готовой продукции на склад до отгрузки покупателю, дни.

В указанной формуле остатки готовой продукции принимаются в расчет по производственной себестоимости, т.е. также как они учтены в бухгалтерии. В целях финансового планирования расчет можно провести в ценах реализации по формуле:

, (18)

, (18)

Период времени хранения готовой продукции на складе также установлен в Таблице Б5.

тыс.руб.

тыс.руб.

Используя полученные результаты расчетов по формулам 11, 14 и 16, рассчитывается плановая выручка от реализации продукции по формуле 10.

тыс.руб.

тыс.руб.

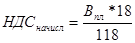

В дальнейших расчетах при формировании сметы доходов и расходов используется значение выручки-нетто, то есть выручки от реализации продукции без учета, начисленного НДС. Для определения величины начисленного НДС следует применить расчетный метод исчисления НДС:

, (19)

, (19)

тыс.руб.

тыс.руб.

тыс.руб.

тыс.руб.

Результаты расчетов отражаем в смете продаж Таблицы 9.

Таблица 9 – Смета продаж

| Наименование | Ед. изм | Сумма |

| Плановый объем выпуска продукции на год | Тыс. шт. (тыс. м3) | |

| Цена в плановом году | Руб. | 4565,57 |

| Остаток готовой продукции на складе на начало года в ценах реализации | Тыс. руб. | 3527,53 |

| Планируемый остаток готовой продукции на конец года в ценах реализации | Тыс. руб. | 13058,77 |

| Товарный выпуск в ценах реализации в плановом году | Тыс. руб. | 264802,88 |

| Выручка от реализации в плановом году | Тыс. руб. | 255271,64 |

| в том числе НДС начисленный | Тыс. руб. | 38939,74 |

| Выручка-нетто от реализации в плановом году | Тыс. руб. | 216331,90 |

Выручка от реализации продукции в плановом году составит 255271,64 тыс. рублей, выручка-нетто 216331,90 тыс. рублей. Выявили, что объем выручки зависит от остатков готовой продукции на складе. Чем больше остаток готовой продукции на конец года, тем сильнее уменьшается значение выручки от реализации. Наоборот, чем больше остаток на начало года, тем выручка больше. Необходимо учитывать оба эти фактора при планировании выручки.

Планирование прибыли и ее распределения

Расчет плановой прибыли осуществляется на основе составления сметы доходов и расходов, в которой учитываются все полученные предприятием доходы от реализации продукции и произведенные расходы за определенный период. Смета доходов и расходов позволяет составить прогноз всех прибыльных операций предприятия и проследить влияние на него ранее составленных смет.

Формируется смета доходов и расходов на основе результатов, полученных в смете продаж (Таблица 9) и в смете расходов на производство и реализацию продукции (Таблица 6).

Первым результативным показателем в смете (Таблица 10) является